住まいの保険について

火災保険に加入する際、保険の対象はどのようになりますか。

住宅用の火災保険に加入する際、保険の対象は「建物(マンションの場合は専有部分)」「家財」、またはその両方となります。また「建物」「家財」それぞれに対して地震保険に加入するかどうかの検討が必要となります。すなわち「建物」では地震保険に加入するが「家財」では地震保険に加入しない、とすることもできます。また「家財」とは、家具や家電製品、衣類等の生活用動産のことをいいます。

保険金額はどのように決めればいいのでしょうか。

現在ほとんどの保険会社の火災保険商品は、「新価(再調達価額)」を基準とした保険金支払いをしています。

保険対象である「建物」「家財」を再築、再取得するのに必要な額を基準として評価を行い、保険金額はこの評価額を限度にして設定します。保険金額は補償の限度として、評価額に対して100%や50%等、任意に設定することもできます。

新価(再調達価額)とは、保険の対象と同一の構造、質、用途、規模、型、能力の物を再築または再取得するのに必要な額をいいます。

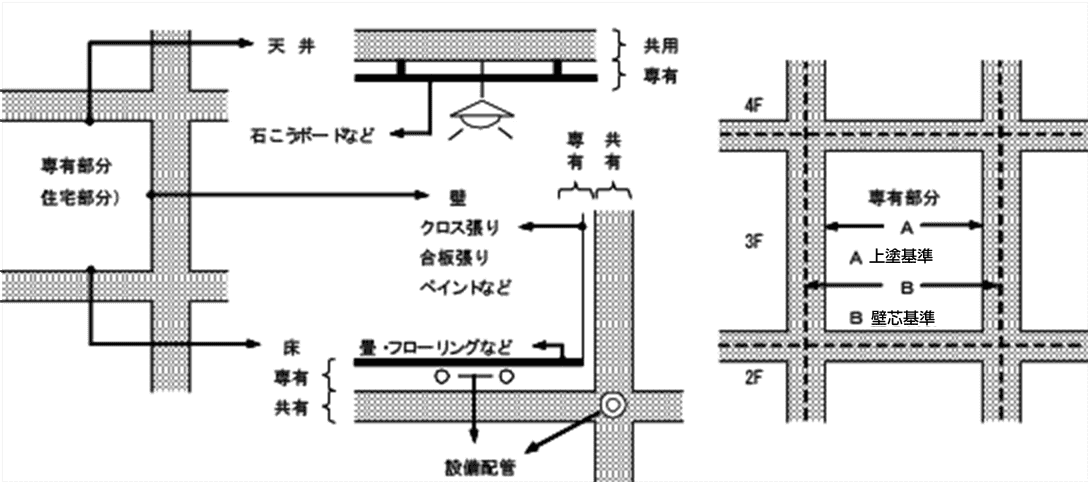

マンションの場合「上塗基準」と「壁芯基準」があるときいたのですが。

マンションのような区分所有建物で「建物」(専有部分または共用部分)に火災保険を契約する場合、保険の対象範囲をどこまでとするかの基準があります。

「上塗基準」とは専有戸室の内部仕上げ部分から内側を専有部分、建物躯体部分を共用部分とする基準で、「壁芯基準」とは隣戸および上下階との戸境部分の中心までを専有部分とする基準となります。一般的にはマンションの管理規約に専有部分または共用部分の範囲について記載があり、保険契約の際には確認する必要があります。

地震保険の補償内容や保険料は全社共通ですか。

地震保険は全保険会社共通となります。地震保険は国と保険会社が共同で運営している保険のため、補償内容および保険料も同じ内容となっています。(一部保険料の払込方法によって異なる場合があります)

地震保険に加入できるのは住居に使用される建物(店舗併用住宅なども含まれます)と家財で、保険料は都道府県および建物の構造等によって定められており、地震のリスクに応じた内容となっています。なお、地震保険は単独では加入できないため、必ず火災保険とセットで契約します。

クルマの保険について

記名被保険者とはなんですか。

補償の中心となる方のことです。ご契約のお車を主に使用する方等から1名を設定します。

運転者年令条件とはなんですか。

自動車を運転される方の年令により事故を起こすリスクが異なるため、自動車の保険を契約する場合そのリスクに応じて保険料に差が出る保険料体系になっています。

「年令を問わず補償」は一番保険料が高くなっており、記名保険者が個人の場合は、1: 記名被保険者、2: 1の配偶者、3:1または2の同居の親族 の中で自動車を運転する最も若い方に合わせて年令条件を決定します。

同居の親族の範囲はどこまでですか。

同一の家屋に居住する6親等内の血族、配偶者および3親等内の姻族をいいます。

同居は同一家屋に居住していることが条件であり、住民票記載や同一生計、扶養関係を問いません。

自動車を買い替えた場合必要な手続きはありますか。

保険の対象である自動車を買い替えなどで入れ替える場合、保険の内容も新しい自動車にあわせる必要があります。用途車種や車両保険加入の有無などにより追加や返戻の保険料が発生する場合がありますので、自動車を入れ替える前に必ず取扱代理店までお知らせください。お手続きに際しては車検証等の写しが必要となります。

自動車を売却した場合必要な手続きはありますか。

保険の対象である自動車を売却して新たに取得しない等の理由で保険契約が不要となった場合、保険契約に解約手続きが必要となります。所定の条件を満たす場合は「中断制度」により中断証明書を発行することができ、中断前の等級・事故有係数適用期間を継承することができます。新たに自動車を取得して保険契約を再開する場合も条件がありますので、詳しくは取扱代理店または引受保険会社までお問い合わせください。

-

事故の際は、各事故受付窓口にご連絡ください。

保険会社事故受付窓口一覧 -

長谷工グループの役職員、ご家族、退職者の方はこちらをご覧ください。

長谷工グループ(退職者)の皆さま