「所有」と「利用」需要者視点でみる住宅市場の変容

2025年08月06日 / 『CRI』2025年8月号掲載

目次

2025年住宅市場は、社会経済情勢の大きな変動期に直面し、新規分譲マンション市場へも影響が及んだ。分譲価格は高水準で推移し、一部地域では依然として上昇傾向を示し、賃貸市場でも賃料上昇が継続している。本稿では東京23区および大阪市の住宅市場の価格と賃料の動向、住宅に対する意識と行動の変化を分析し、「所有=分譲」と「利用=賃貸」という、二つの住宅市場の現状を明らかにする。

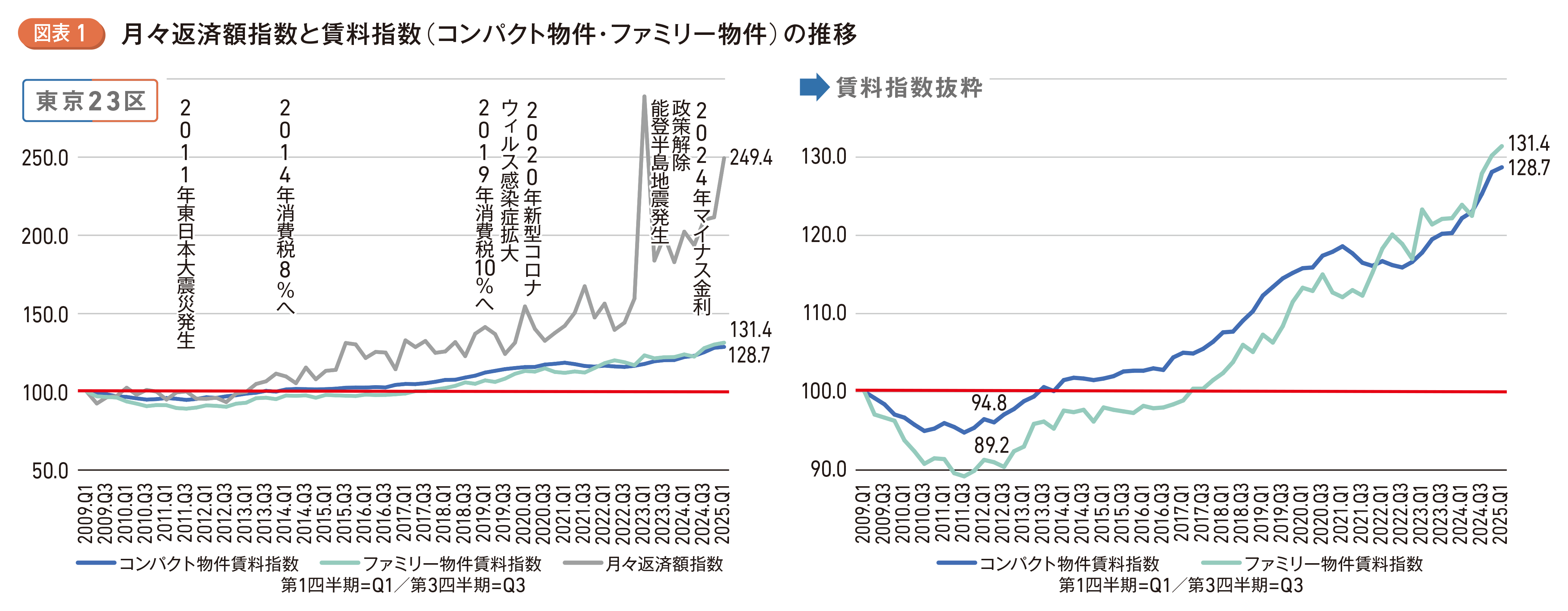

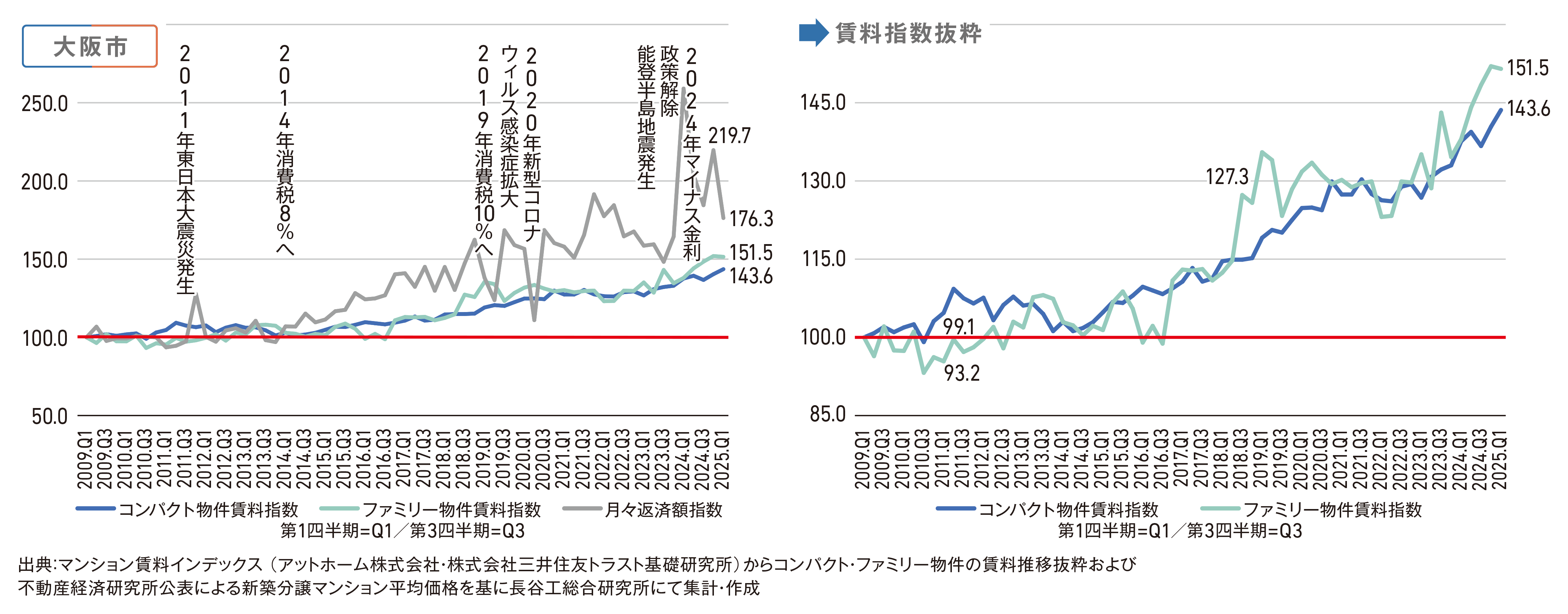

【1】 東京23区の賃料は上昇しつつも安定推移、大阪市は急激に上昇

東京23区および大阪市の不動産市場の動きをみると、返済額の上昇速度が賃料の上昇速度を上回っている点は共通しているが、東京23区では長期にわたって賃料が安定的に推移したが、大阪市では早期にコンパクト物件が先行して賃料が上昇する傾向がみられ、両地域の賃料の推移には明解な違いがある。

[東京23区]

新築分譲マンションの返済額指数※1は、リーマンショック後の経済不安と東日本大震災後の心理的・経済的な影響を受け、2013年第1四半期(第1Q)まではほぼ横ばいだったが、以降は景気回復と市場動向の変化に伴い上昇傾向に転じた。2023年第1四半期には、都心部でタワーマンションの供給が集中したことにより、指数が急上昇し高水準を示した。2025年第1四半期の返済額は2009年と比較して約2.5倍に上昇した。

一方、賃料指数※2をみると、コンパクト物件※3は2013年第2四半期までの4年間、2009年の水準を下回る推移を示していたが、2013年第3四半期以降、2009年を上回る水準となった。現在、コンパクト物件は過去最高賃料を29ヵ月連続で更新しており、賃貸市場で最も賃料上昇が顕著である。東京23区は若い世代の流入が多く、また家賃補助などのバックアップができる企業が多いことから、コンパクト物件の方がより賃料上昇のスピードが速いことが考えられる。

またファミリー物件※3は、コンパクト物件と比べ長期間にわたって安定した賃料水準を維持していたが、2017年第2四半期に、8年ぶりに2009年の水準に回復し、以降上昇が続いている。新築分譲マンション価格の急激な高騰を背景に、家を持ちたいと考えても購入できない層が賃貸にシフトする動きもあり、2022年第1四半期にはファミリー物件の賃料上昇がコンパクト物件を上回った。

東京23区の賃料は、返済額の上昇スピードに比べると緩やかであるが、賃料の上昇は「高額な返済でも(資産になる分譲住宅への)投資は得策である」という意識を醸成し、新規分譲マンションへの需要を喚起している。一方、新築分譲マンションの価格高騰に追随できない(しない)層が周辺地域への移動を選択する傾向がみられ、その結果、周辺地域の賃料も上昇する事態となっている(図表1)。

[大阪市]

新築分譲マンションの返済額指数の推移をみると、消費税増税直前の2019年第2四半期、新型コロナウィルス感染症拡大直後の2020年第2四半期に大幅に低下したものの、2024年からの急激な価格高騰を受け2009年との比較では、約2倍、2025年第1四半期には約1.8倍まで上昇した。

一方、賃料指数の推移をみると、コンパクト物件は若干の振れ幅はあるものの、2014年第3四半期以降一貫して上昇している。ファミリー物件は、東京23区と同様にコンパクト物件よりも長期間安定した賃料水準を維持していたが、2016年第4四半期に上昇基調に転じ、2018年第3四半期にはコンパクト物件を超える上昇を示した。東京23区では新築分譲マンション価格高騰や家賃水準の上昇が、周辺地域の賃料上昇に波及し価格上昇を許容したのと異なり、大阪市は都市規模が小さく、都心部・その他とのエリア分けが明確であり、都心部の家賃上昇が郊外に及びにくく、周辺地域への賃料・価格上昇に波及しづらい。

東京23区、大阪市共に返済額の上昇は、賃料の上昇スピードをはるかに上回っており、将来の金利上昇を考慮すると、賃料と返済額の乖離はさらに拡大することが予想される(図表1)。

※1 不動産経済研究所公表による3ヵ月間の平均価格を用い、その時点の変動金利から返済金額を試算。2009年第1四半期を「100」として四半期毎に返済額指数を算出。

※2 マンション賃料インデックス(2009年第1四半期を「100」とし四半期毎に賃料指数を算出/アットホーム株式会社・株式会社三井住友トラスト基礎研究所)からコンパクト・ファミリー物件の賃料推移抜粋。

※3 コンパクト物件は30~60㎡未満が対象、ファミリー物件は60~100㎡未満が対象。

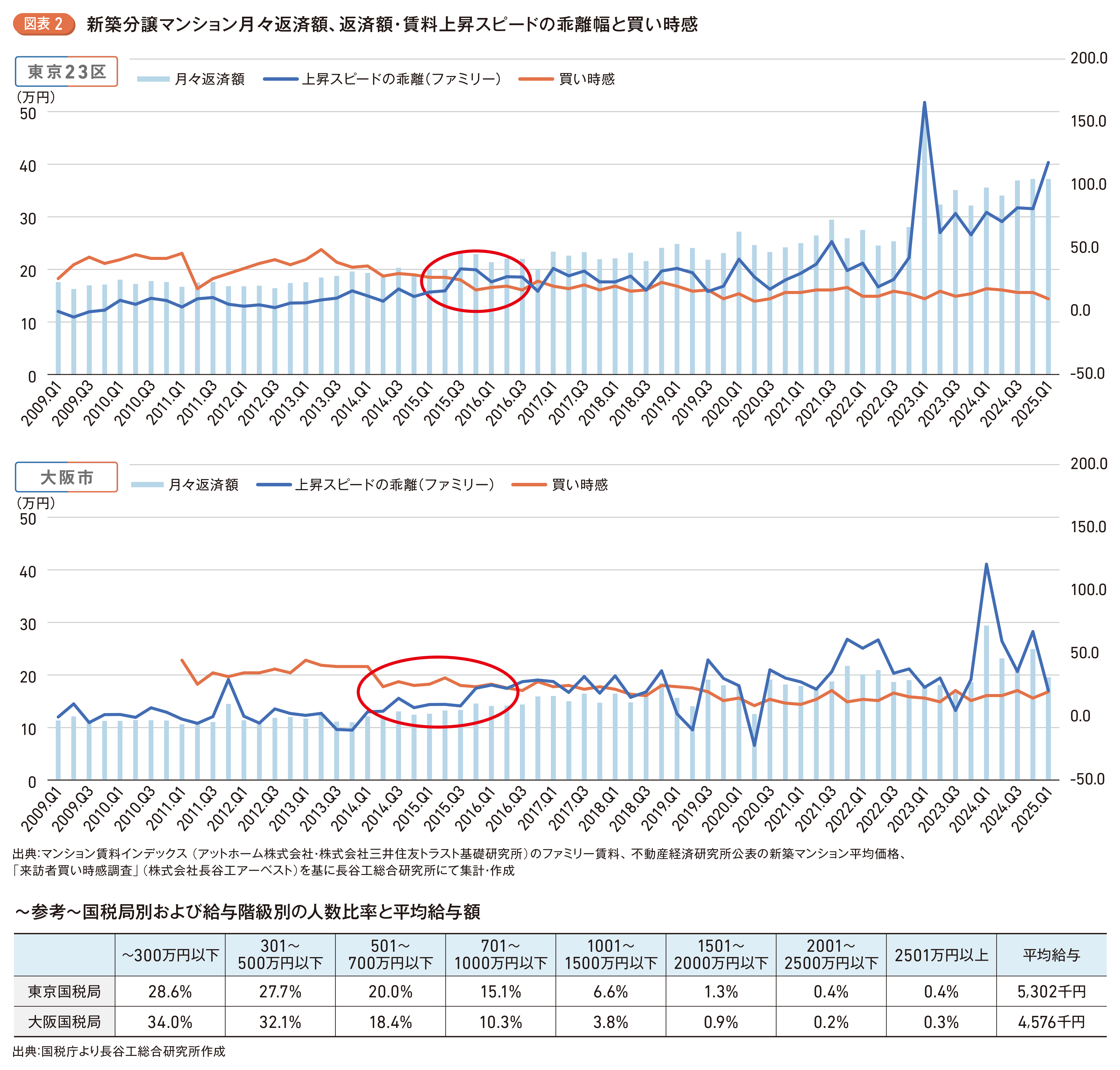

【2】新築分譲マンション返済額と賃料の上昇スピードの乖離幅が買い時感に影響〉

東京23区と大阪市の返済額と賃料の上昇スピードの乖離幅と買い時感の推移をみると、乖離幅が小さい時期には買い時感が高く、乖離幅が拡大するにつれて買い時感は低下するという、反比例の関係がみられる。これらの大きな傾向は両地域で共通しているものの、東京23区と大阪市では買い時感の動向に差異がみられる。

[東京23区]

東京23区では、2011年の東日本大震災の影響で一時的に買い時感が低下したが、返済額と賃料の上昇スピードの乖離幅の動きが比較的緩やかだったため、買い時感は安定的に推移していた。しかし2014年以降、返済額が20万円を超えると、買い時感は下降傾向を示すようになった。これは、返済額と賃料の上昇スピードの乖離が広がっただけでなく、返済額自体が一定の水準を超えたことも買い時感に影響を与えたものと考えられる。2020年の新型コロナウィルス感染症拡大で買い時感は低調な動きとなったが、新築分譲マンションの供給戸数の減少やパワーカップルの登場による価値観・返済計画の変化を背景に、一定の安定した動きが継続している。

[大阪市]

大阪市では、2014年第1四半期までは返済額と賃料の上昇スピードの乖離幅が小さく、買い時感は安定していたものの、2014年第2四半期に大幅に下降した。返済額と賃料の上昇スピードの乖離幅が徐々に拡大しつつあったことや、月々の返済額が12万円を超えたことが要因と考えられる。大阪市は、賃貸物件のストックが少ないため、需要の集中や新築分譲マンションの値上がりが賃料の上昇圧力に直結する。東京23区よりも、返済額と賃料の乖離幅の変動に応じて、買い時感も敏感に変化する傾向が強い。

両市場とも所得改善が進まない状況下で、買い時感が低水準で推移していることに加え、最近では、「関税の影響による価格上昇の可能性」や「金利が今後も上昇を続けるのではないか」という懸念材料も囁かれるようになった。しかし、こうした不安要素は「購入を先延ばしにするよりも、検討を進めたい」という意識を高め、買い時感を下支えする要因にもなっている(図表2)。

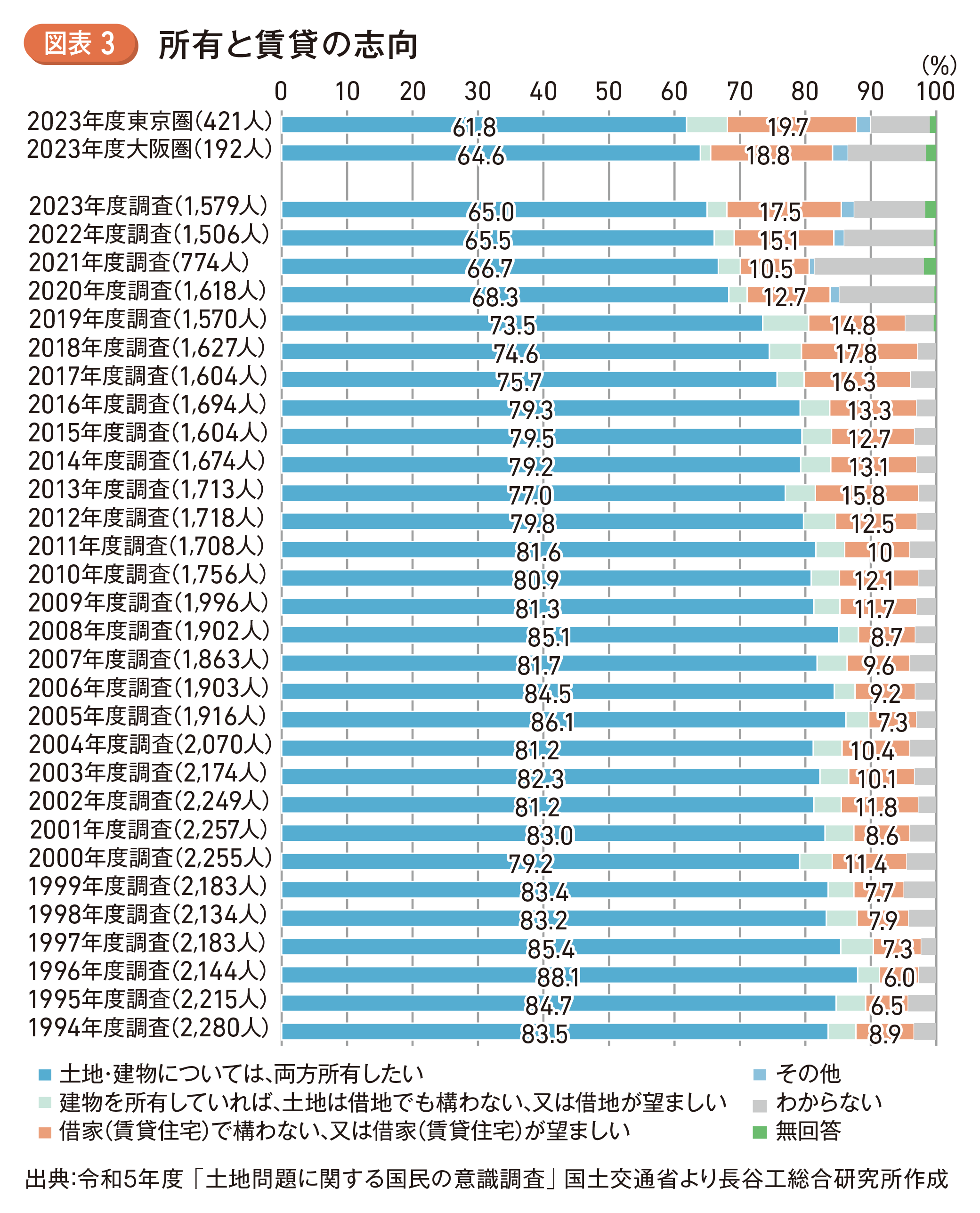

【3】変化しつつある「持ち家志向」、強まる「賃貸志向」

(図表3)によると、特定の年に顕著な傾向の変化がみられる。具体的には、2012年と2020年がその節目として挙げられる。

まず2012年は、前年の東日本大震災の影響が色濃く反映された年と言える。震災を機に、80%を超える高い水準で推移していた「土地・建物については、両方所有したい」という回答が、減少傾向へと転じた。人々の価値観や将来への備えに対する意識が変化した表れと考える。2020年には、新型コロナウィルス感染症の世界的パンデミックが発生し、社会経済に甚大な影響を及ぼした。未曽有の事態は先行きの不透明感を急激に高め、住宅取得のような大きな決断を躊躇させる要因となり、「土地・建物については、両方所有したい」という回答が初めて70%を切るという結果となった。

このような東日本大震災や世界的なパンデミックなどの大きな出来事が人々の住宅の所有に対する考え方や、需要に影響を及ぼしたと考える。これからの影響が経済環境などと作用し、「持ち家」から「賃貸」へと移行する流れを徐々に促進したと推察される。

この傾向は、直近の2023年度の調査結果にも反映されており、依然として「土地・建物については、両方所有したい」という回答が最も多いものの、賃貸を志向する割合は更に高まっており、近年起こった意識変化が継続していることを示している。

〈Interview〉「所有=分譲」と「利用=賃貸」二つの住宅市場の現在地と今後

アットホームラボ株式会社執行役員磐前淳子氏、株式会社長谷工アーベスト販売企画部門執行役員岩井氏、同社市場調査部担当部長濱邉氏に今後の持ち家志向・賃貸志向の動向ついてご意見を伺いました。(以下、敬称略)

■少しずつ持ち家志向から賃貸志向へ移行している理由と今後の動向について、お考えをお聞かせ下さい。

磐前:かつてのように「家を持って一人前」という価値観は弱くなってきており、「住む」ということをどのように捉えるかということで「持ち家」か「賃貸」かをフラットに選ぶ選択肢の広がりが起こっている。もちろん昨今の分譲価格高騰により、一時的に持ち家を諦め、賃貸に留まろうと考える「消極的な賃貸選択」層は一定数存在するが、持ち家に縛られることなく、自身のライフスタイルに合わせて自由に住みたいと考える「ポジティブな賃貸選択」をする層が増えた。こうしたニーズに合わせ、ホテルライクな共用施設やサービスを兼ね備えたハイグレードな賃貸も市場に供給されるようになった。

濱邉:価格上昇を背景に賃貸を選択する層が増えているが、「一生賃貸が良い・賃貸でも良い」という強い意志を持った人ばかりではなく、中には機会があれば購入したいという潜在的なニーズを持った人もいると考える。さらに、所有している層においても「終の住処」という永住を前提とした考え方は希薄化しており、自分のライフスタイルに合わせて住み替えたいというニーズもみられる。特に若い世代を中心に長期保有を前提としない「賃貸感覚の所有」をしているケースもみられる。老後の居住選択の多様性が若い世代に選択肢の多様化を広げ、その時々の家族数やライフスタイルにフィットする住まいを「所有」か「賃貸」かを問わず柔軟に選択する傾向を強めている。また現在の価格高騰の中で、「価格・金利・給与・ライフスタイルなど」を考慮し「所有リスク」を感じる層も出始めている。今後はこのようなリスクを軽減するための住まい方として「賃貸」を評価する人が増える可能性もある。

岩井:大阪市でも概ね同じ傾向がみられる。当社が実施した住宅需要に関するアンケートによれば、持ち家志向は近年減少傾向にあり、2019年と比較すると約10ポイント低下している。年収400~500万円世帯では、経済的に購入が困難であるため、やむを得ず賃貸を選択するケースが多く見受けられる。またもう少し高い年収を得ている世帯であっても、東京23区のように共働きで長期にローンを返済していくという、いわゆる「パワーカップル」も多くはない。さらにZ世代を対象としたアンケート結果では「持ち家か賃貸かに拘らず、自身のライフスタイルに合わせて住まいを選びたい」という柔軟な価値観が主流であった。

取材協力

アットホームラボ株式会社

執行役員 磐前 淳子 (イワサキ ジュンコ)

<略歴>不動産情報サービスのアットホーム(株)に入社、営業職・企画職などに従事。2019年5月、アットホームのAI開発・データ分析部門より独立発足したアットホームラボ(株)設立に伴い、現職。データと現場の声の両面からアプローチし各種市場動向レポートの分析や執筆・講演、メディアでの解説などを行う。

https://www.athomelab.co.jp/

株式会社長谷工アーベスト

関西支社 販売企画部門 執行役員 岩井 加奈 (イワイ カナ)

東京支社 販売企画部門市場調査部 担当部長 濱邉 和歌子 (ハマベ ワカコ)

https://www.haseko-urbest.com/