物価と金利が上昇する環境下における住宅ローン返済者の意識

2026年02月12日 / 『CRI』2026年2月号掲載

目次

昨今の物価上昇と金利上昇を背景に住宅ローンを取り巻く環境は大きく変化しようとしている。このような状況下で、住宅ローン返済者の方々がどのような懸念を抱えているのか、住宅金融支援機構が実施した調査結果を基に考察したい。

1.住宅ローン返済者を取り巻く環境 ― 物価と金利の上昇 ―

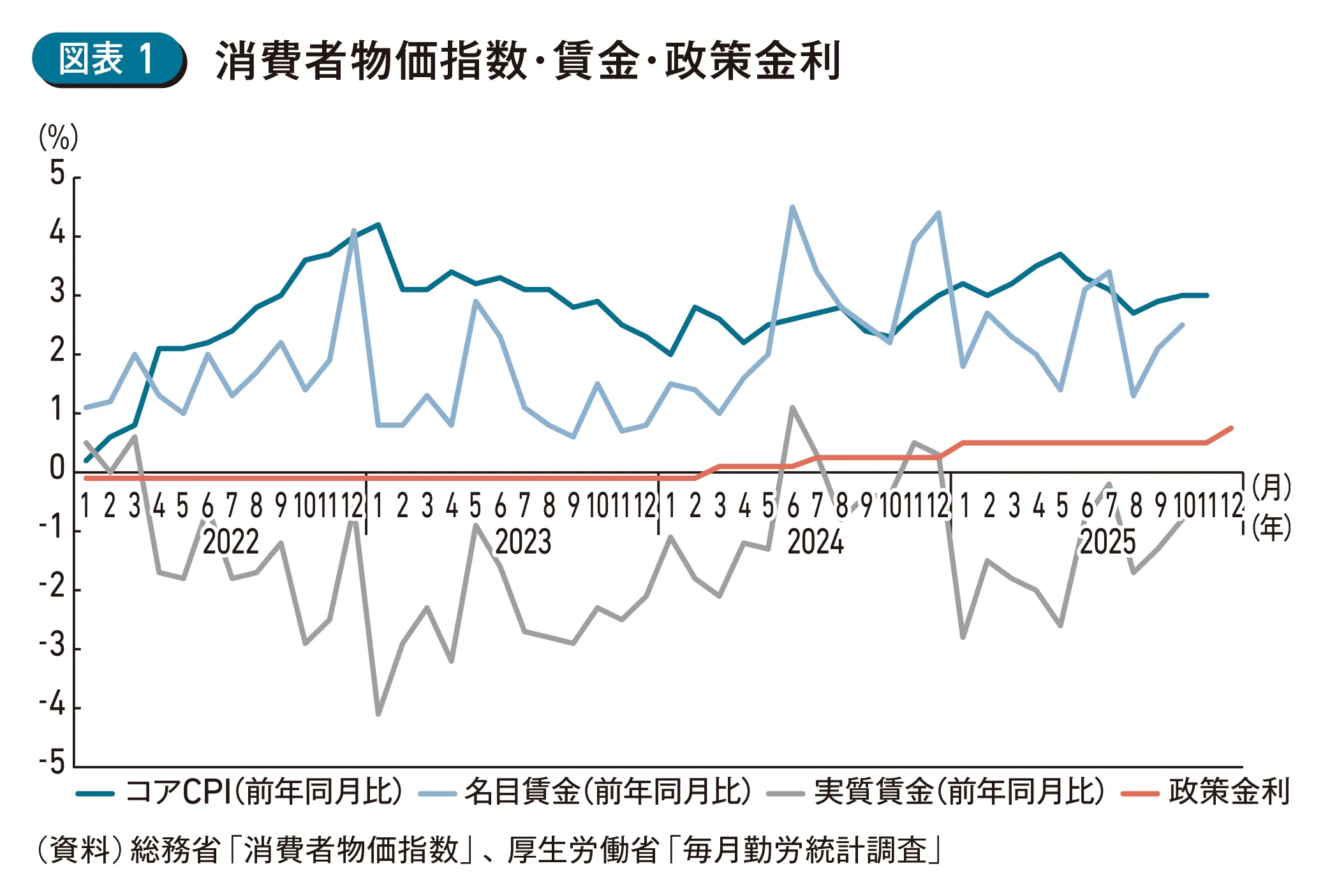

最近の日本経済の動向をみると、住宅ローン返済者は2つの変化に直面している。1つは物価の上昇である。消費者物価指数(コアCPI)は2022年半ば以降、概ね2%~4%の高い水準で推移している。物価の上昇は支出の増加を招き、家計負担の増加に繋がる可能性がある。一方で、このような物価の動きに対して実質賃金は伸び悩んでいる。毎月勤労統計調査をみると、2022年以降、名目賃金はプラスで推移しているが、物価の影響を差し引いた実質賃金は概ねマイナスで推移しており、物価の上昇に賃上げが追いついていない状況が続いている(図表1)。

2つ目の変化は金利の上昇である。日本銀行は、2024年3月にマイナス金利政策を解除した後、2025年12月末までに3度、政策金利を引き上げた。これに伴い多くの銀行で変動金利タイプの住宅ローン金利が引き上げられた。変動金利タイプの住宅ローンでは「5年・125%ルール」が設けられていることが一般的であるため、直ちに返済額が急増するケースは少ない。しかし、長期的には総返済額の増加というかたちで家計の負担増となることには注意を要する。

金利上昇という事象と、それに先んじて観測されるインフレ率の上昇に名目賃金の上昇が追い付いていない事象(実質所得の減少)が同時に観測されているのは日本に限ったことではない。日本以外の主要国においては、先んじて2021年から2022年にかけて政策金利を引き上げており、英国や韓国においても「返済額の増加」に加えて「実質所得の減少」という家計への「二重の負荷」が観測されている※1。

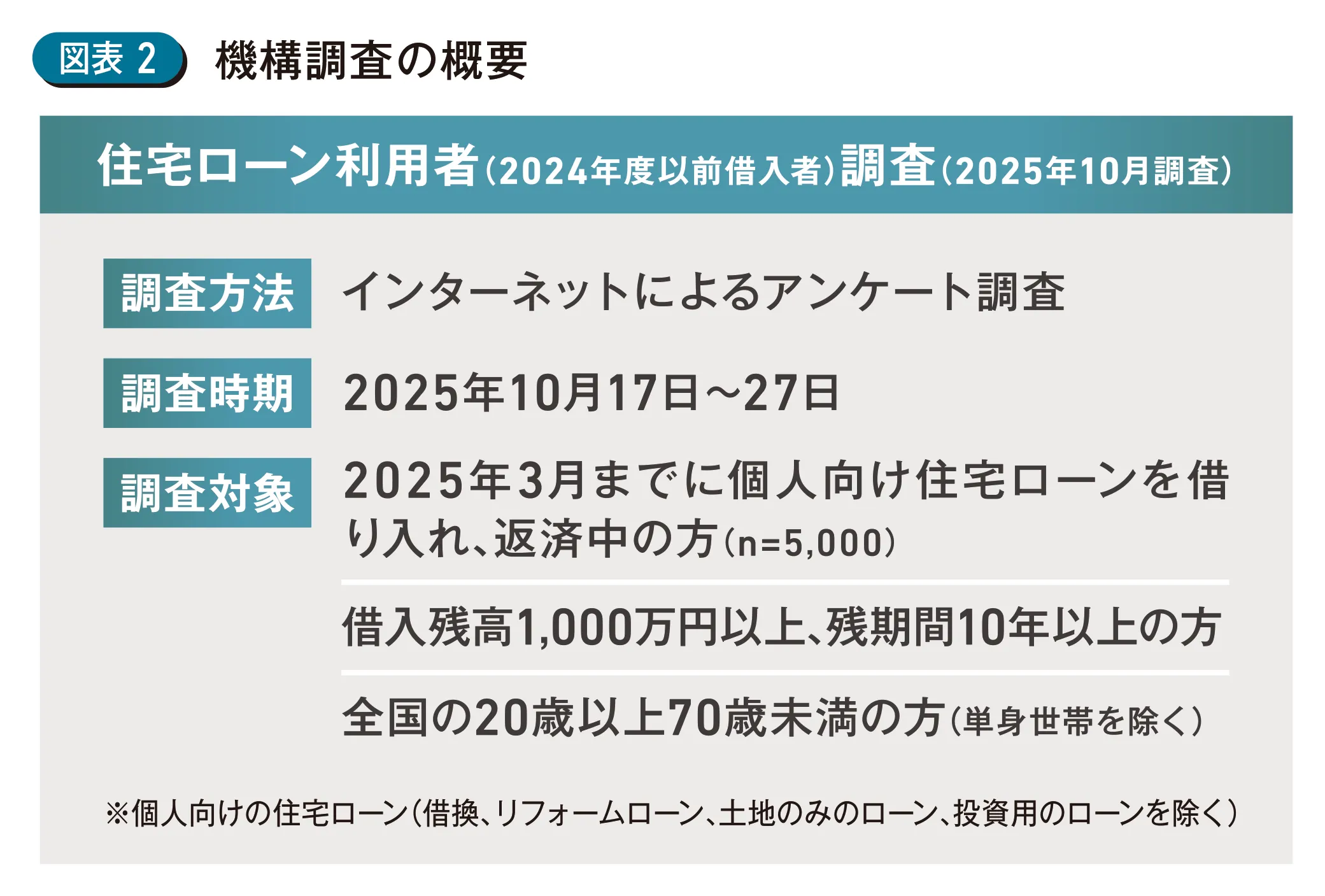

このような状況下において、日本の住宅ローン返済者はどのようなリスクを意識しているのであろうか。昨秋、住宅金融支援機構が住宅ローン返済を6ヵ月以上継続している方を対象に実施した「住宅ローン利用者(2024年度以前借入者)調査(2025年10月調査)」(以降「機構調査」という。)を基に考察したい(図表2)。

※1:季報「住宅金融」2025年度冬号「金利上昇を経験した主要国の住宅ローン利用者の状況」参照

2.住宅ローン返済の負担感の変化 ― 約4割が返済の負担大を実感 ―

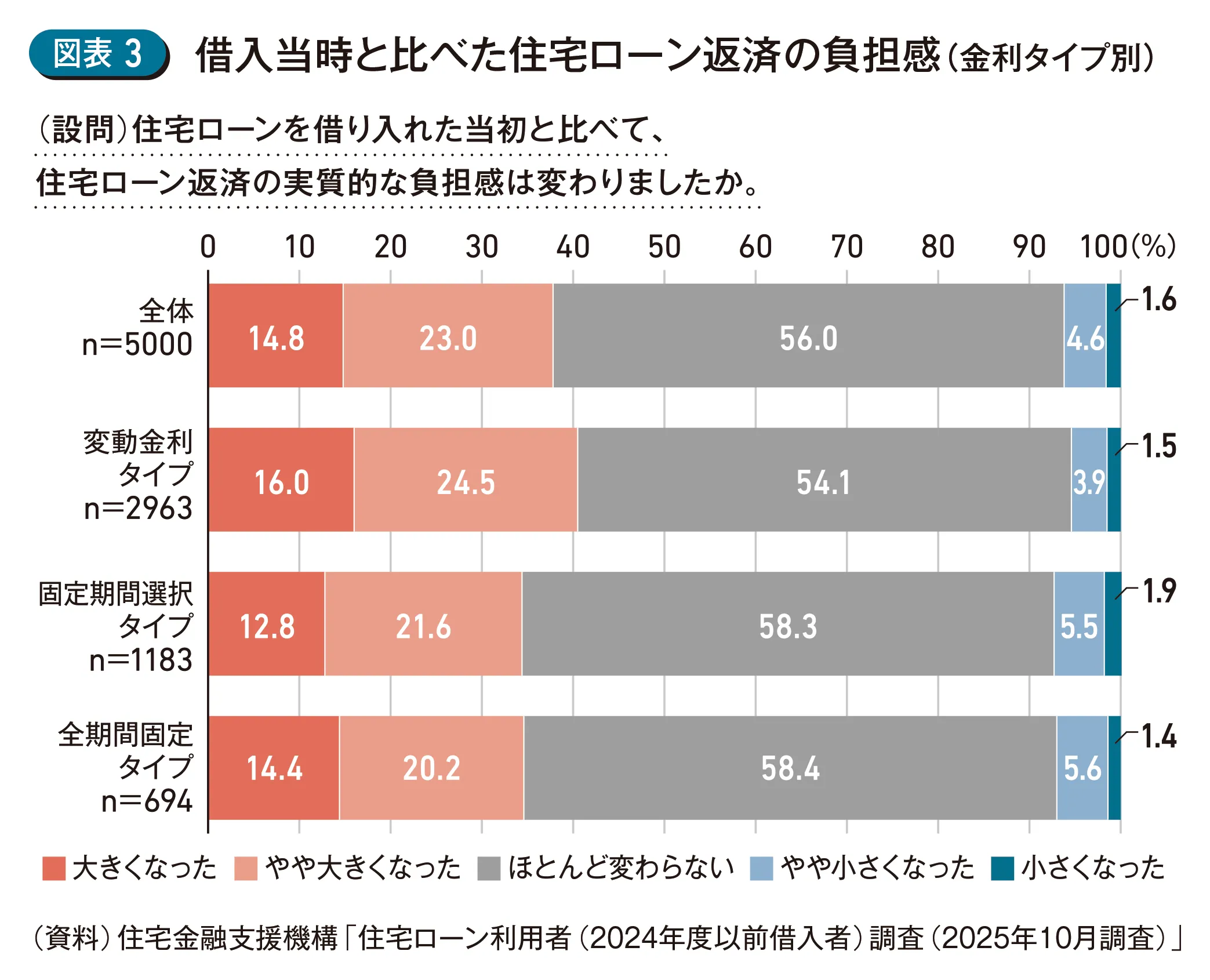

住宅ローンを借り入れた当初と比べて、返済の実質的な負担感に変化があったかを尋ねた(図表3)。

全体のうち56.0%が「ほとんど変わらない」と回答している。一方で、「大きくなった」「やや大きくなった」と回答した割合は合計37.8%となった。金利タイプ別にみると、変動金利タイプは他の金利タイプと比較して負担感が大きくなったと回答した割合がやや多い。

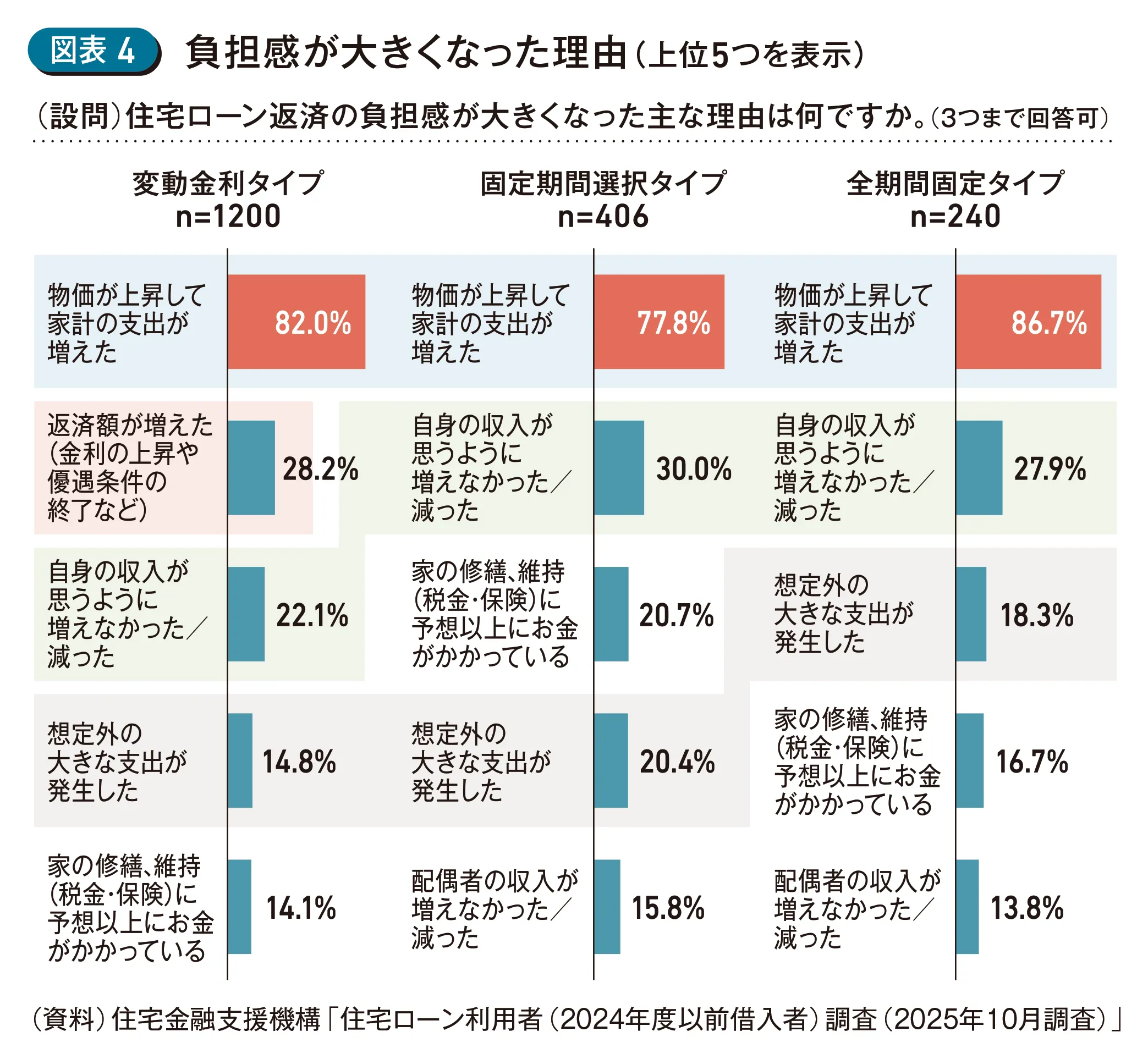

次に、先の項目で負担感が「大きくなった」「やや大きくなった」と回答した方を対象に負担感が大きくなった理由を尋ねた(図表4)。

いずれの金利タイプにおいても「物価が上昇して家計の支出が増えた」が最多となった。変動金利タイプでは、「返済額が増えた(金利の上昇や優遇条件の終了など)」が2番目に多く、固定期間選択タイプと全期間固定タイプでは「自身の収入が思うように増えなかった/減った」が2番目に多い結果となった。また、「想定外の大きな支出が発生した」が、変動金利タイプ・固定期間選択タイプでは4番目、全期間固定タイプの3番目に多くなっている。

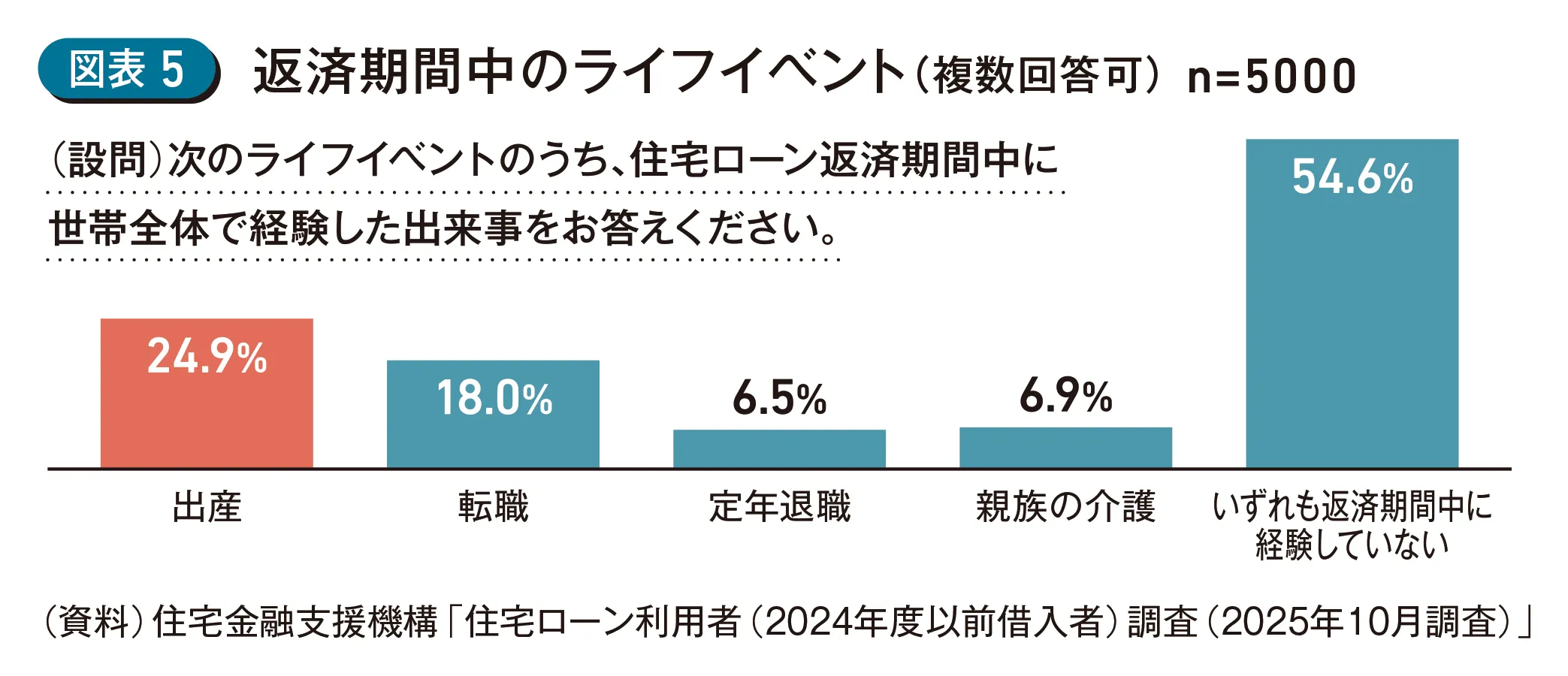

「自身の収入が思うように増えなかった」については「実質所得の減少」が影響しており、「自身の収入が減った」「想定外の大きな支出が発生した」については長期にわたる返済期間中のライフイベントが影響していると推測される。機構調査において返済期間中に経験した収入減・支出増を伴う可能性のあるライフイベントに関するデータをみてみると、約5割が出産、転職、定年退職、親族の介護のいずれかを経験している(図表5)。

3.返済にあたり不安に思っていること ― 物価の上昇が最多 ―

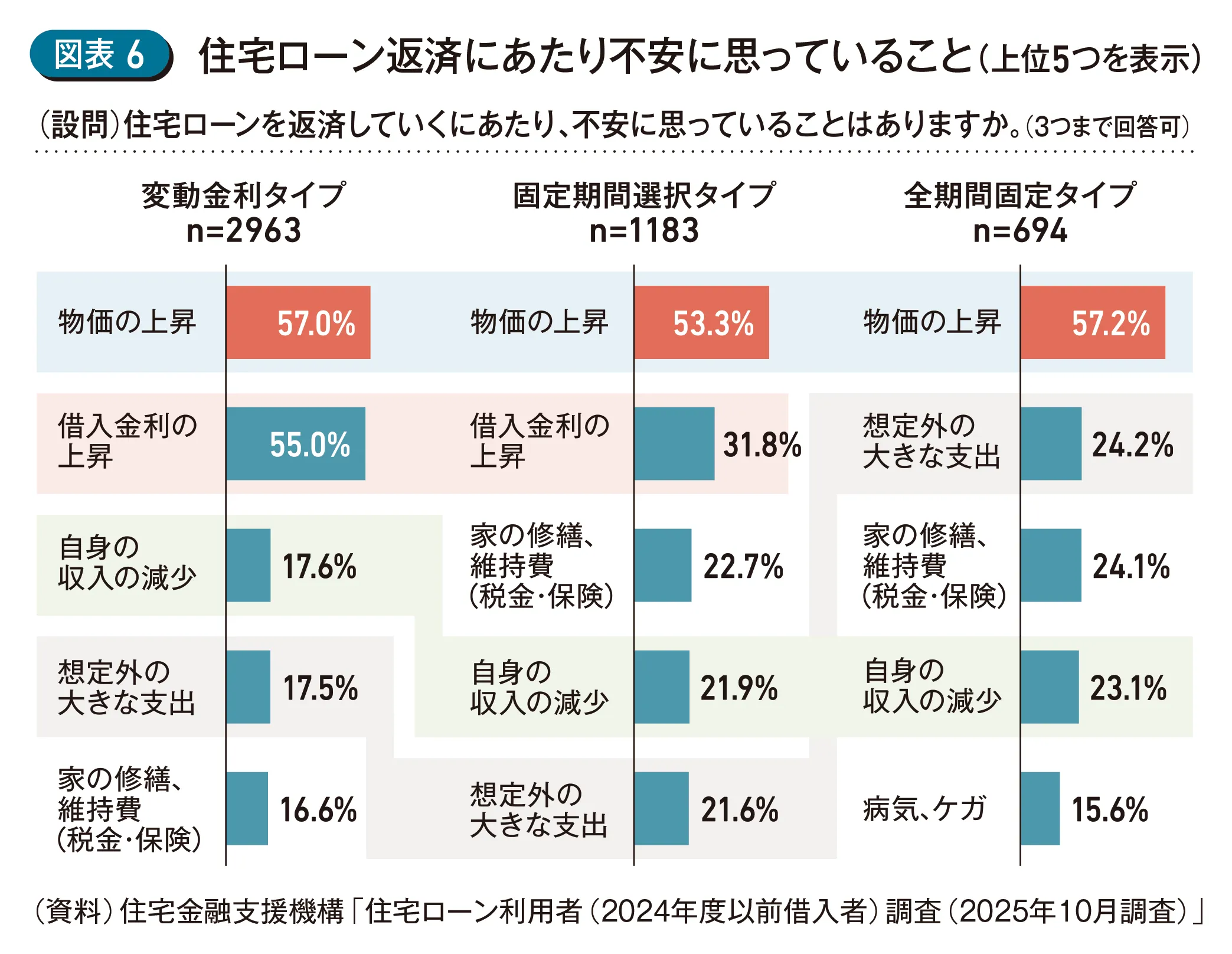

今後の住宅ローン返済について不安に思っていることを尋ねた(図表6)。

全ての金利タイプにおいて「物価の上昇」が最多となった。変動金利タイプと固定期間選択タイプでは「借入金利の上昇」が2番目に多く、全期間固定タイプでは「想定外の大きな支出」が2番目に多い結果となった。なお、変動金利タイプにおいては、「物価の上昇」が57.0%に対して、「借入金利の上昇」が55.0%と同程度の割合となっていることから、物価上昇と金利上昇について同程度の不安を抱えているといえる。

4.金利変動リスクの考え方 ― 約5割が不安増 ―

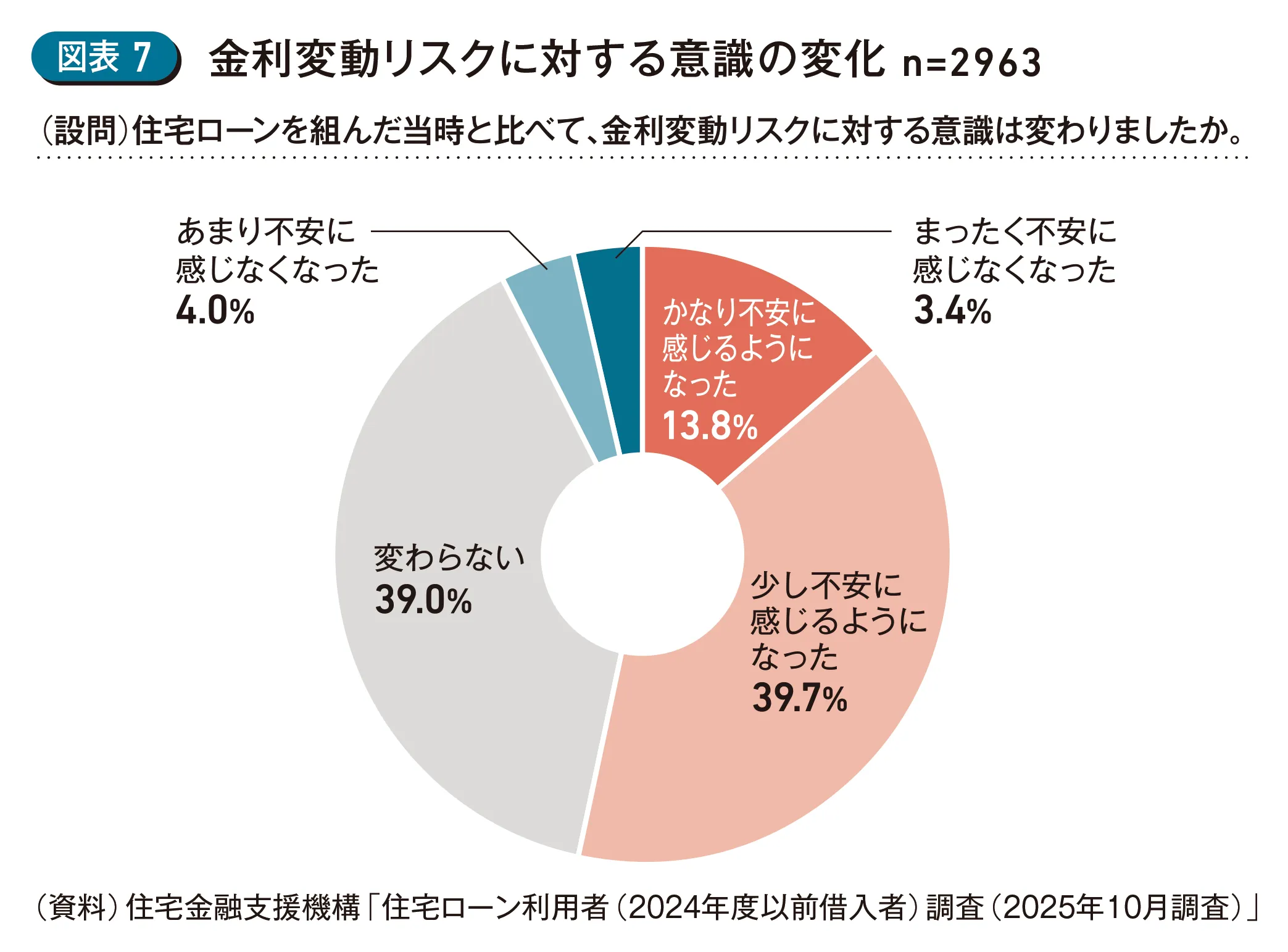

現在、住宅ローンの主流となっている変動金利タイプの返済者において、「物価の上昇」とともに不安要因の双璧をなしている「借入金利の上昇」について焦点を当てる。借入当時と比べて金利変動リスクに対する意識がどのように変わったか尋ねた(図表7)。

「かなり不安に感じるようになった」が13.8%、「少し不安に感じるようになった」が39.7%で、合計すると約5割が不安に感じるようになったと回答している。

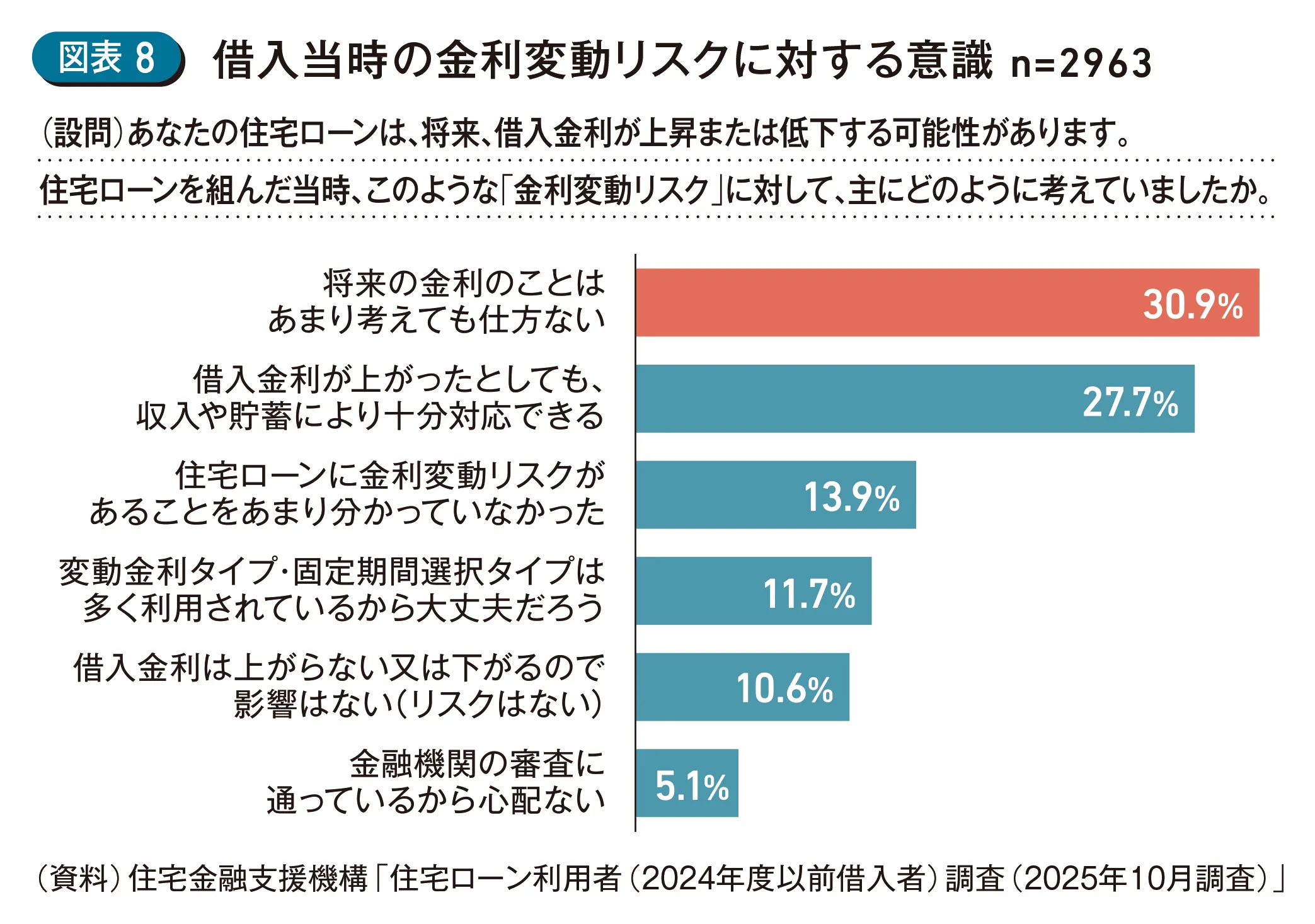

借入当時の金利変動リスクに対する意識についてみてみると、「借入金利が上がったとしても、収入や貯蓄により十分に対応できる」が27.7%を占める一方で、それ以外は「将来の金利のことはあまり考えても仕方ない」が30.9%、「住宅ローンに金利変動リスクがあることをあまり分かっていなかった」が13.9%など、実際に金利が上がった場合のことが意識されていなかった(図表8)。

借入当時、金利変動リスクの理解が不十分であったために、実際に金利が上昇する局面を迎えた今、不安感を覚えるようになった可能性が考えられる。

5.借入当時の振り返り ― これから住宅ローンを借りる方への示唆 ―

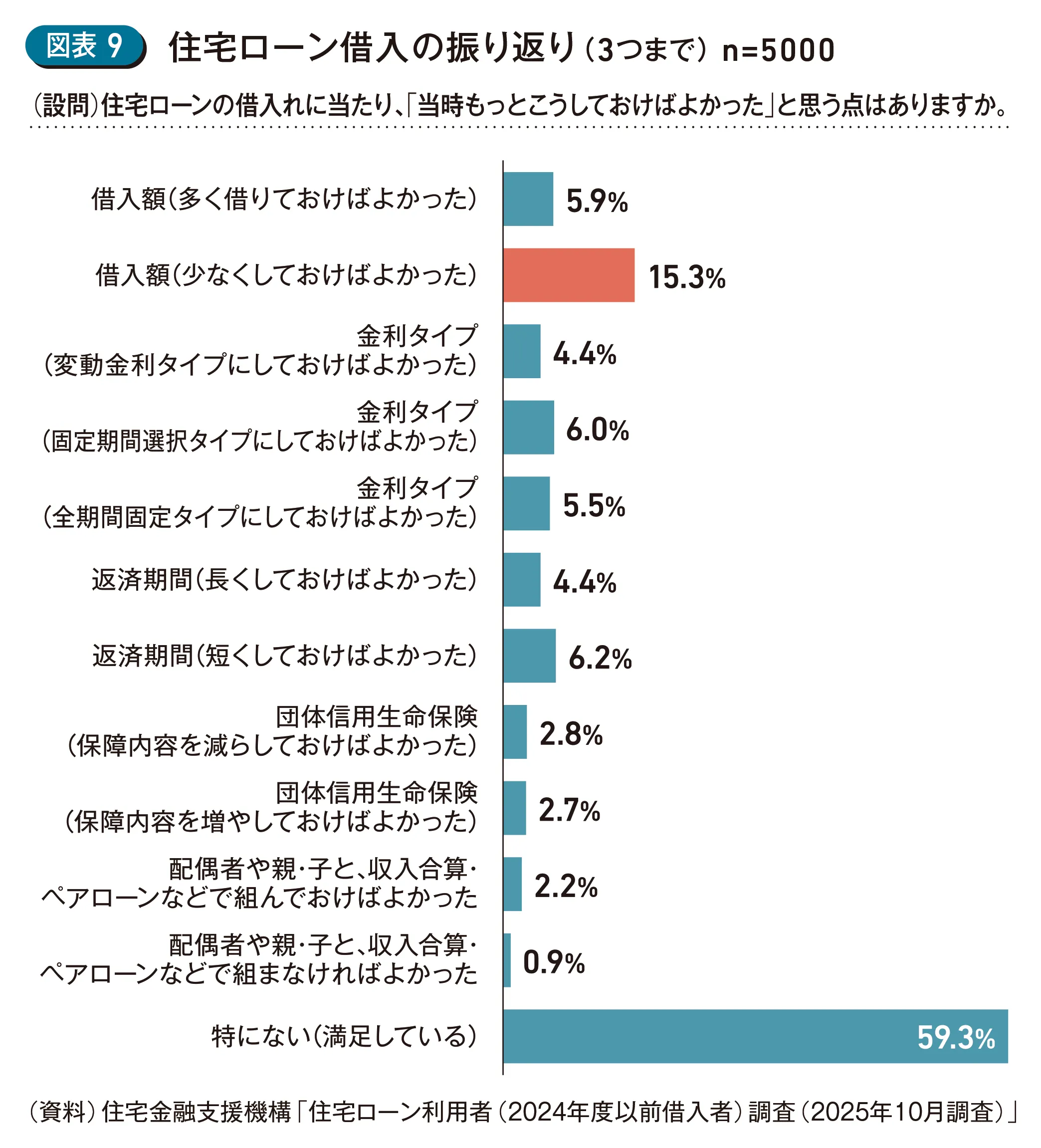

では、これから住宅ローンを借りる方に対してはどのような示唆が得られるであろうか。借入当時の振り返りに関する調査項目を取り上げたい。まず、住宅ローンの借入自体について当時こうしておけばよかったことについて尋ねた(図表9)。

「特にない(満足している)」が59.3%を占めている。一方で、あると回答した方の中では「借入額(少なくしておけばよかった)」が15.3%で最も多かった。

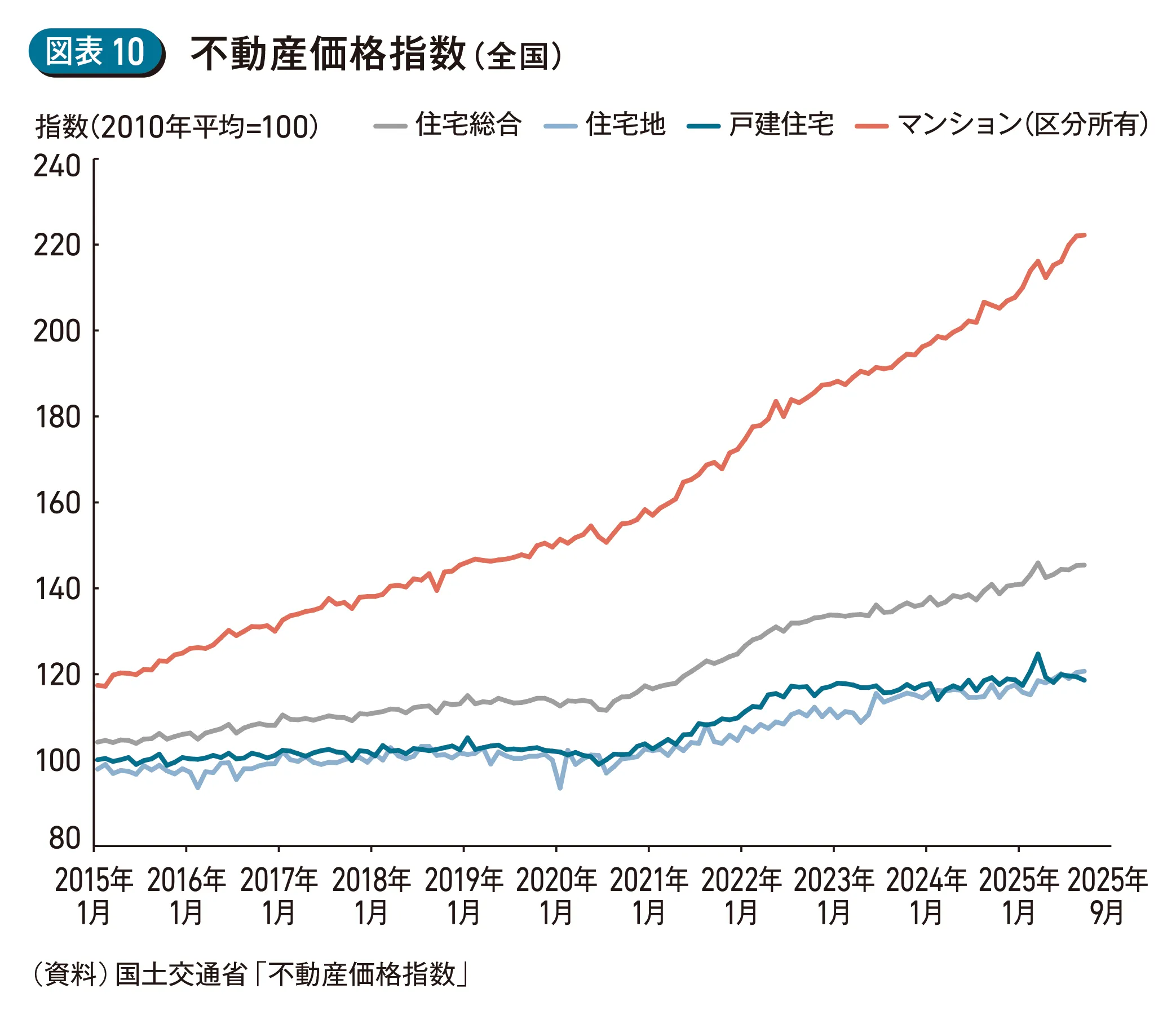

背景として、マンションを中心とした住宅価格の高騰が住宅ローンの借入額の増加を招いていることが挙げられる。国土交通省の「不動産価格指数」によると、マンション価格は2010年と比較して2倍の水準に達している(図表10)。

借入額を減らすことは、毎月返済額と総返済額いずれの面でも家計への負担を小さくし、様々なリスクへの対策となる。

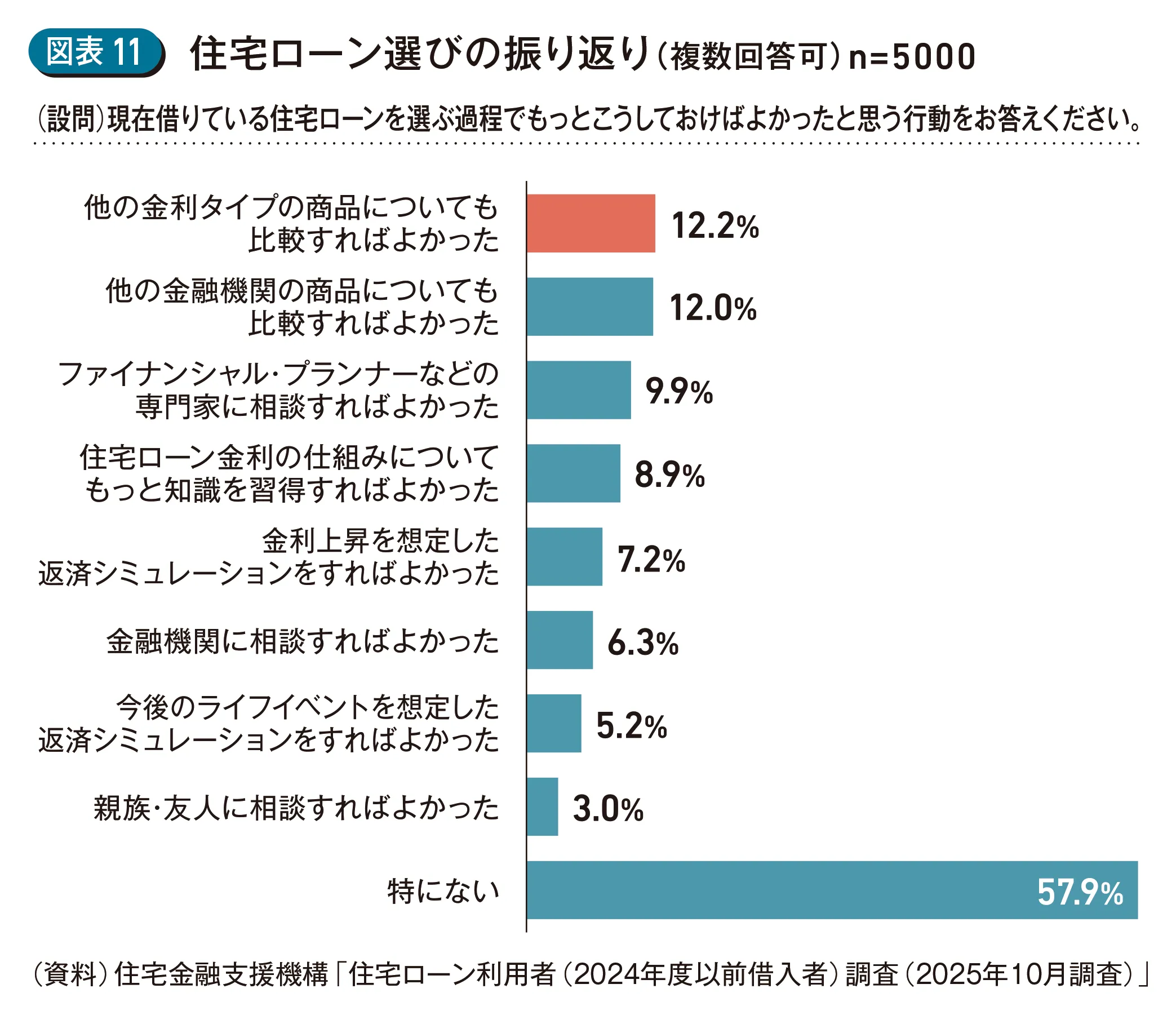

次に、住宅ローンの選び方について当時こうしておけばよかったことについてみる(図表11)。

こちらも57.9%が「特にない」と回答しており、借入と同様に約6割が後悔はないという結果となった。一方で、あると回答した方の中では「他の金利タイプの商品についても比較すればよかった」が12.2%、「他の金融機関の商品についても比較すればよかった」が12.0%、「ファイナンシャル・プランナーなどの専門家に相談すればよかった」が9.9%、「住宅ローン金利の仕組みについてもっと知識を習得すればよかった」が8.9%、「金利上昇を想定した返済シミュレーションをすればよかった」が7.2%などとなっており、住宅ローンについて幅広く情報を収集したり仕組みや返済シミュレーションに関する理解が不足していたりしたことに関する後悔が多くみられた。

まとめ

時宜を得た機構調査を行ったことで実際に住宅ローンを返済中の方は様々なリスクを抱えていることがわかった。「借入金利の上昇」による返済額の増加に加え、金利上昇に先駆けて観測される「物価の上昇」による家計支出の増加や「実質所得の減少」による収入の伸び悩み、「ライフイベント」による予期せぬ支出増・収入減といった様々なリスクを抱えている。

特に、金利上昇リスクについては、「金利のある世界」が本格化してきている中で、借入当時十分に理解や備えができていないために不安感が増加している様子もみられた。

実際に住宅ローンを返済している方の振り返りから得られる示唆としては、

●住宅ローンについて幅広く情報を収集する(複数の金融機関の商品・金利タイプの比較等を行う)とともに、住宅ローンの仕組みや返済シミュレーションに関する理解の向上を計る

●様々なリスクを想定した上で、無理のない借り入れ、無理のない資金計画を立てる

●いずれも行うことが困難であればファイナンシャル・プランナーなどの専門家の意見を参考に住宅ローンを選択する

ことが挙げられる。これらを一言でいえば「住宅金融リテラシーの向上」である。

今後は「金利のある世界」が本格化していくことから、より「住宅金融リテラシーの向上」の重要性は増していくと思われる。金利が上昇した場合に毎月の返済額がどれくらい増えるのかシミュレーションを行い、家計においてどの程度備えが必要か把握することが重要である。住宅ローン借入においても備えあれば患いなしといえる。