需要者の懐事情

2025年05月07日 / 『週刊エコノミスト』2025年5月7日発売号に抜粋版を掲載

目次

マンションの価格高騰が継続している中、2024年には17年ぶりに金利のある世界に転換。購入者の約8割が利用している変動金利型住宅ローンも2025年4月に利上げとなった。マンション価格は全国的に高値更新または高止まりしているが、エンドユーザーの検討意欲は依然旺盛で堅調な動きを継続している。そこで旺盛な検討意欲を底支えしている背景と地域間格差を見ていく。

高額マンション需要の背景

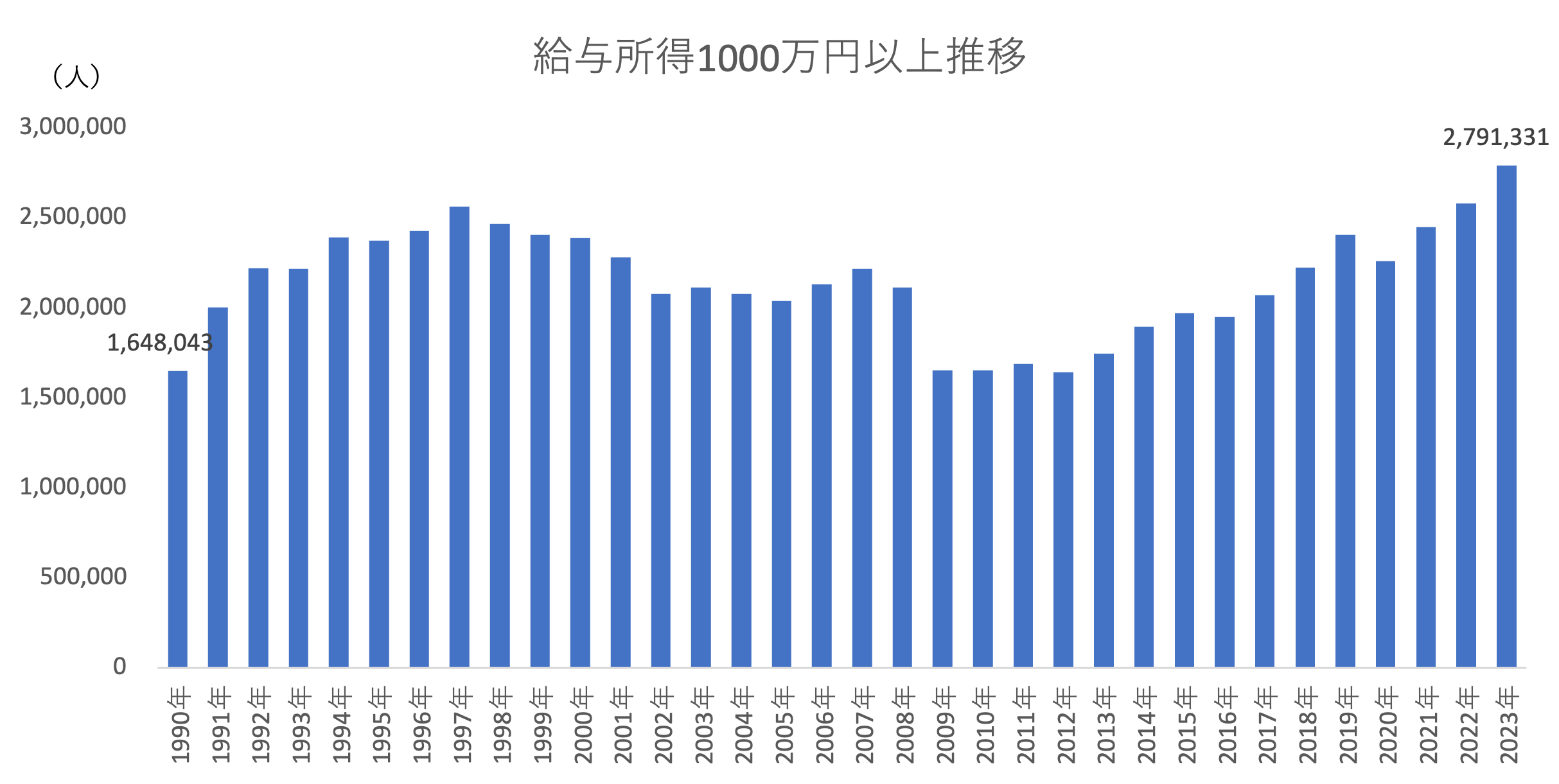

給与所得1000万円以上は年々増加しており、マンション価格が急騰した2022年から2023年の1年間だけでも約21万人(8%)増となり、底だった2012年の約164万人と比較すると約115万人という大幅な増加(70%)となっている。労働市場においても良好な傾向が続いており、春闘では昨年を上回る高水準の回答が続き、2024年の平均賃上げ率は34年ぶりの高水準を維持した。米国の政権交代により不透明感が拡大しているとは言え、所得環境は良好と言えよう。

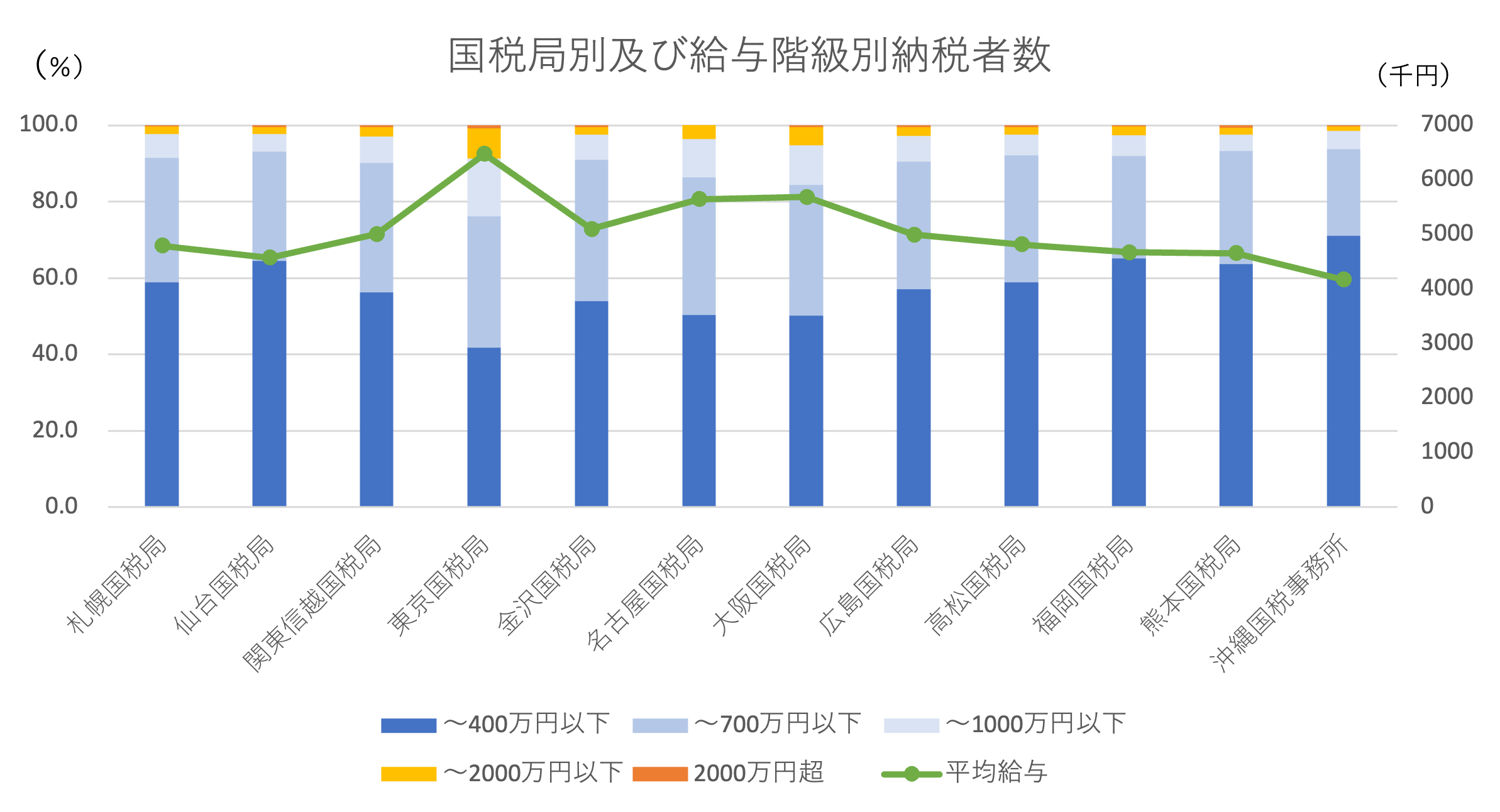

しかしながら、1,000万円以上所得比率が都市部では約5~9%であるのに対し、地方では僅か1~2%で、人口比では10倍以上と大きな差があり、都市部においては高額マンションの需要が依然として高い状況が続いている一方で、地方の需要の脆弱さが懸念されている。

賃料上昇と不動産市場の変化:住宅購入への影響と地域間格差

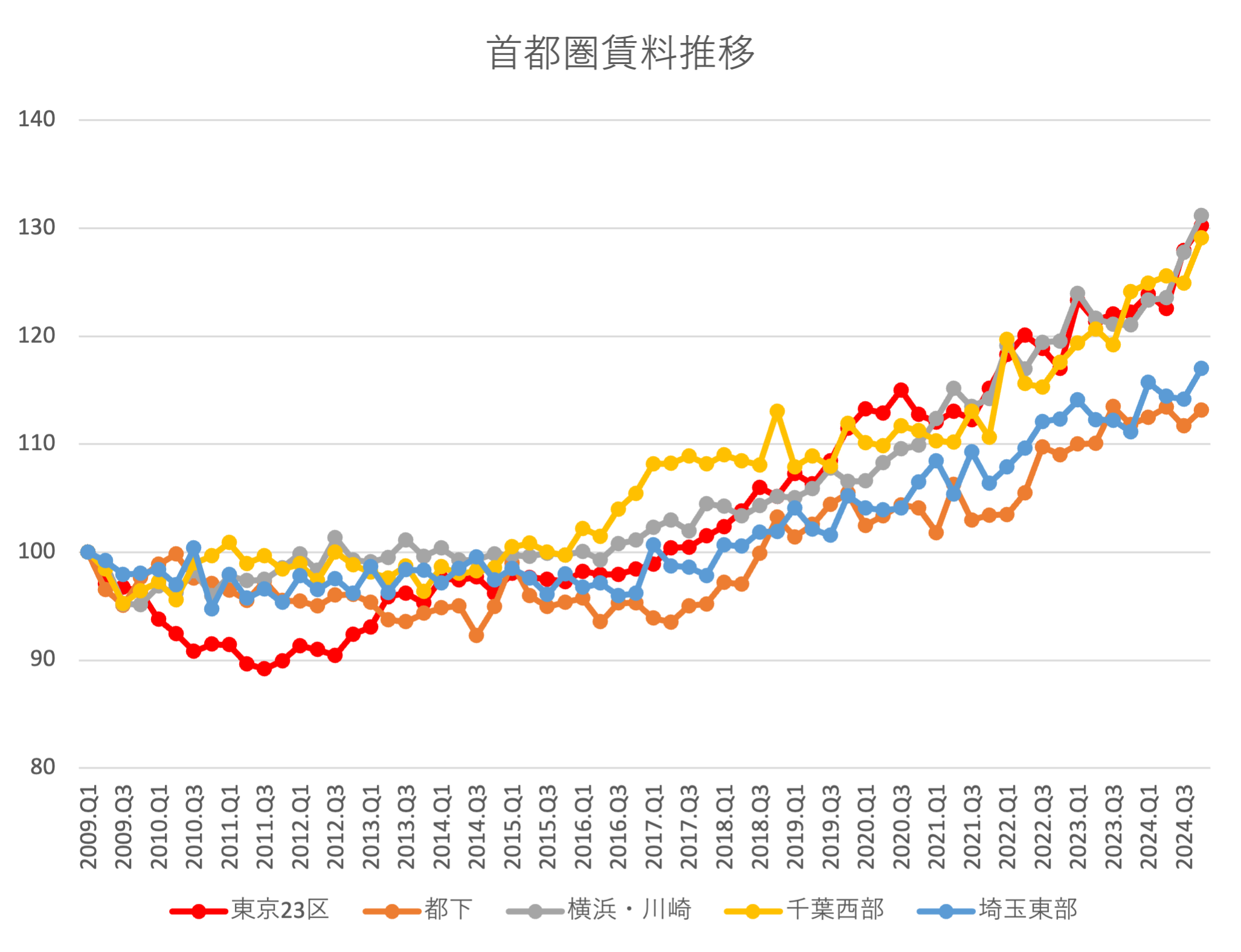

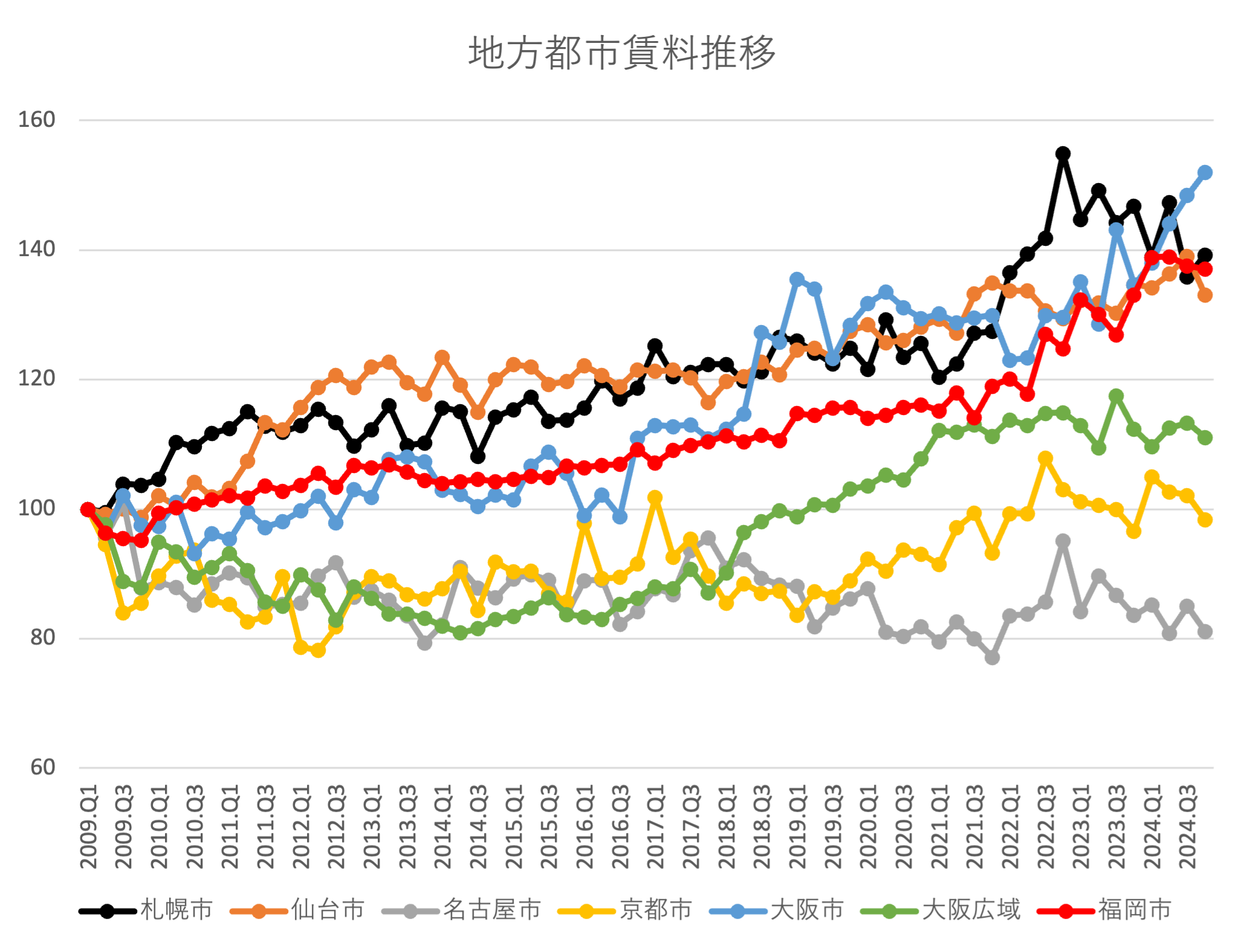

先に示した通り、所得環境の改善が検討意欲の高まりに繋がっていると考えられるが、最近の賃料上昇や中古マンション価格の値上がりも大きな影響を与えている。「高額な家賃を支払い続けるより(たとえ高額な支払いでも)返済をした方が有利」「マンションは購入時より値上がりし、下がることはない」という意識も広がっている。首都圏では東京23区だけでなく、周辺地域での賃料上昇も顕著である。23区の賃料上昇が、比較的賃料の安い地域への需要流出を促進し、23区周辺地域の賃料が上昇。結果として、首都圏全体のマンション価格上昇が許容される市場となっている。一方、地方都市においては、全般的に上昇基調ではあるが、名古屋市・京都市など上昇ベースに一服感がみられる地域もある。賃料上昇が継続している都市部とそうでない地域間で、不動産価格に対する許容度に差が生じている。

住宅ローンの金利引き上げ:家計への影響と地域間格差

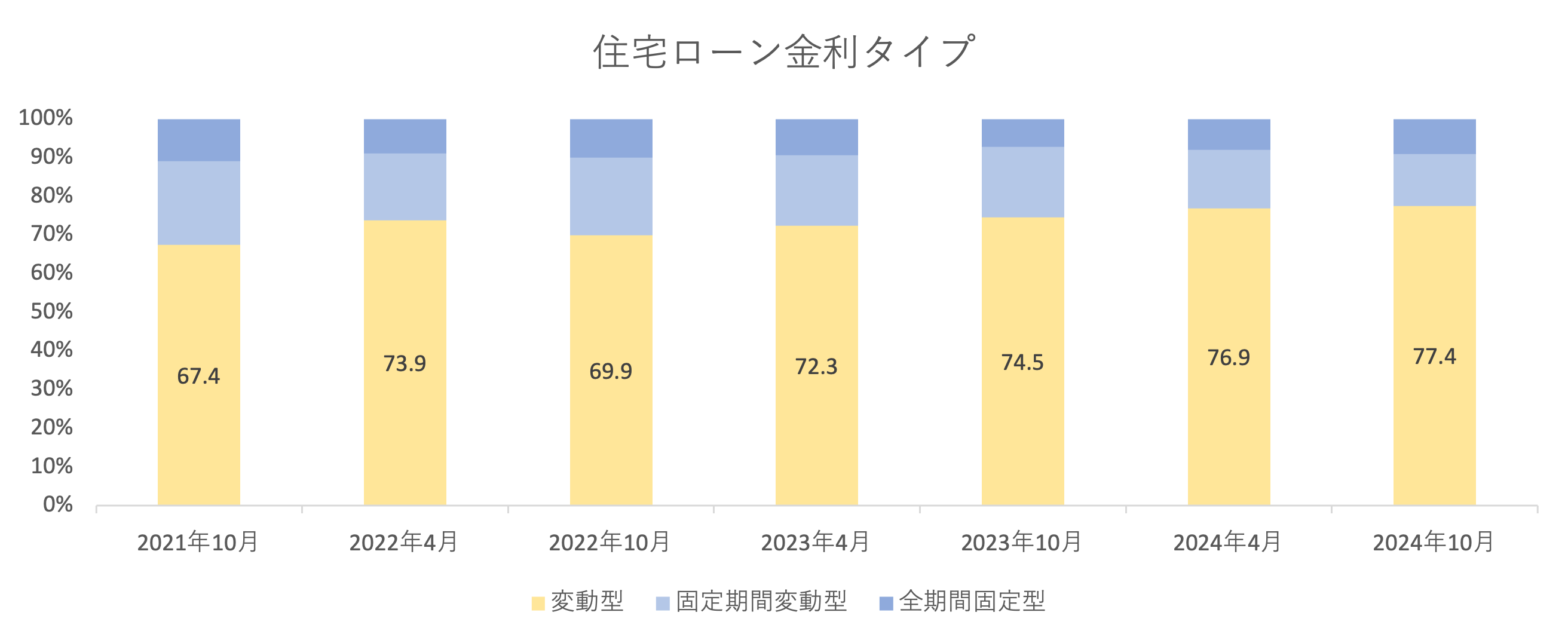

2025年4月に変動型住宅ローン金利が0.25%引き上げられ2.875%となった。これは2009年3月以来16年ぶりの水準。歴史的にみれば、低水準とは言え、購入者の約8割が変動型ローンを選択している現状を考慮すると、家計への影響は物価高騰と相まって無視できない。

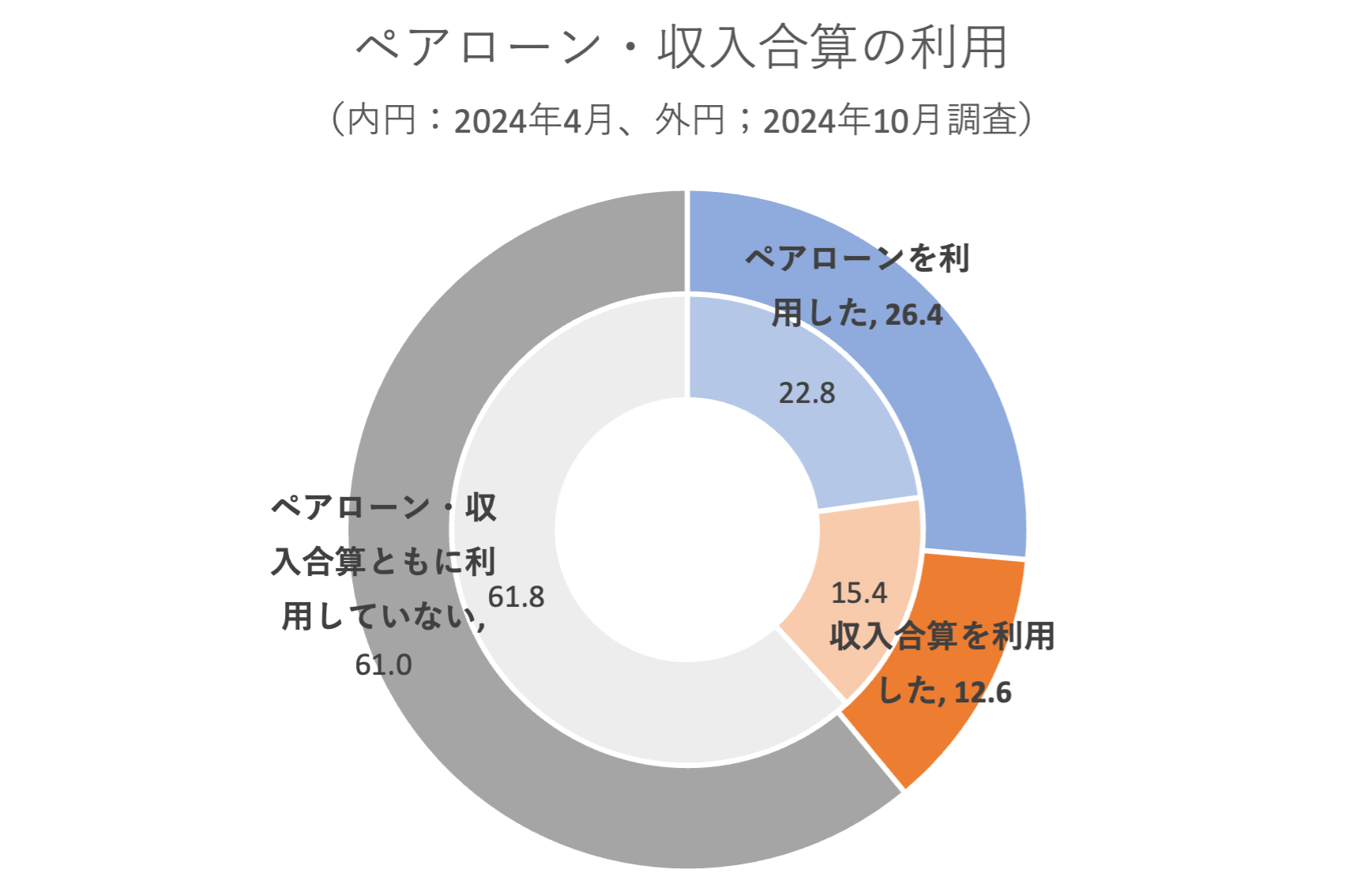

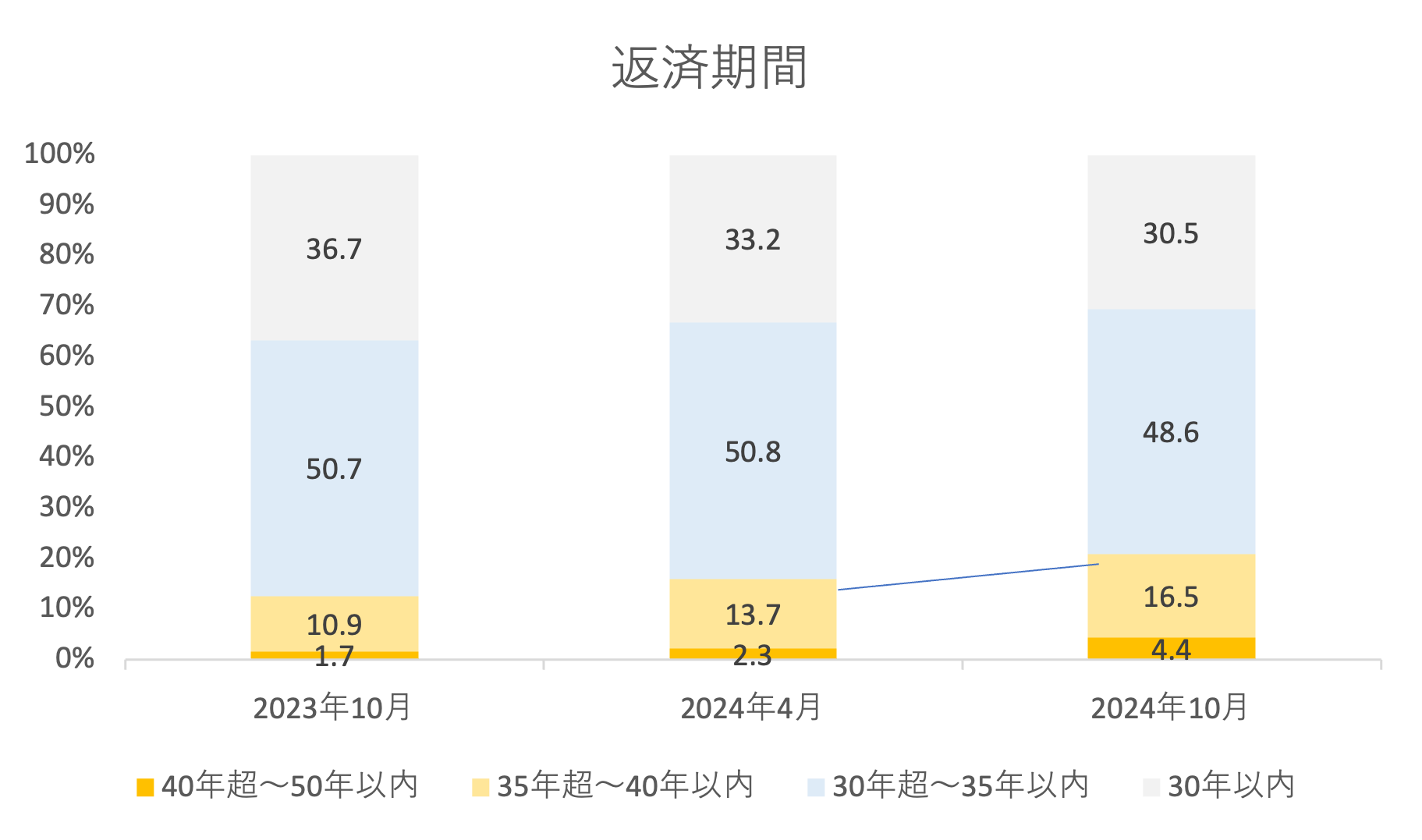

住宅金融支援機構の調査によると、「変動型住宅ローン」利用者は2021年10月以降、増加しており、2024年10が月には約8割が利用するようになった。また、価格高騰への対応策として、ペアローン・収入合算による購入も増加、更に借入期間の長期化も見られるようになった。都市部においては、就業の場も多く優良企業も多いことから、夫婦ペアローンを利用してより高額な借入、若しくは金利上昇リスクに対応することが可能であるが、地方圏においては、単独での所得が低く将来不安もあることから、必ずしも夫婦共働きがペアローン・収入合算に結び付いてはいないのが実情である。

マンション販売会社へのヒアリングでは以下のような回答であった。

- 首都圏においてはペアローン利用者が多く、40年50年ローン利用者は増加傾向(東京支社)

- 共働き世帯による購入は年々増加しており、2024年は70%となった。特に若い層・年収の低い層がペアローンを利用するケースがみられ、単独よりも約500万円多く借入をしている(関西支社)

- 札幌市の所得が伸びていないので20代・30代の若年層に40年・50年ローンを利用する購入者が増加している(北海道支店)

取材協力:株式会社長谷工アーベスト

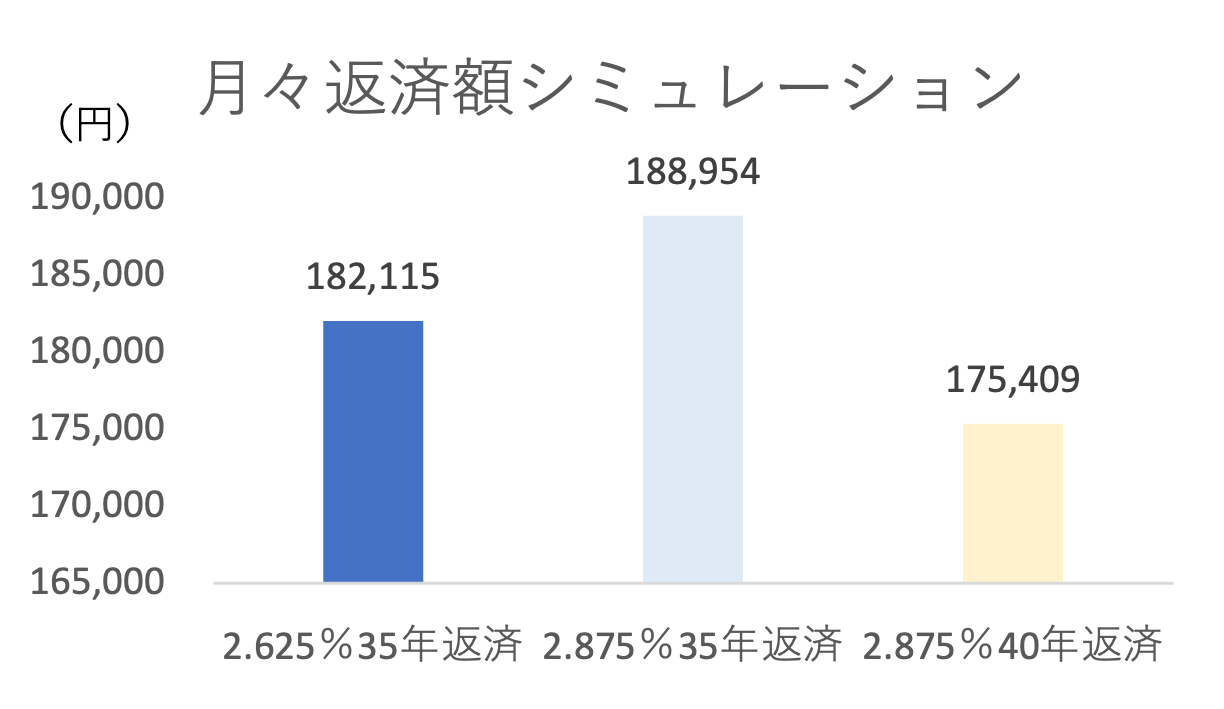

実際に5,000万円を借入した際の返済シミュレーションは以下の通り。

返済期間を変えずに0.25%金利が上昇すると、月々の返済額は約7千円増えるが、返済期間を40年とすることで、2.625%の35年返済より約7千円減る。返済期間が長くなることで返済総額は増えるものの、途中で買替が発生したり、自身のニーズにあった居住環境を早く得たいと考える若い層にとっては、長期ローンは価格高騰や金利上昇への有効な対応策であるに違いない。一方で、ペアローンや長期ローンを組む際は、将来的な雇用環境や人生設計も含めて、長期的視点で慎重に選択することが必要であろう。

このように所得環境が改善していることや、住宅ローンの多様化により価格高騰や金利上昇への対応ができることから、今後もマンション市場は堅調に推移するものと考えるが、需要層が厚い都市部と地方では地域間格差は否めず、需要層に応じた適切な供給量を維持することが課題となる。

鈴木貴子

※本稿は2025年5月7日発売の「週刊エコノミスト」へ一部抜粋版として掲載されています。