3つの時代のインフレ局面から読むマンション市場(その3)

2026年06月03日 / 『CRI』2026年6月号掲載

目次

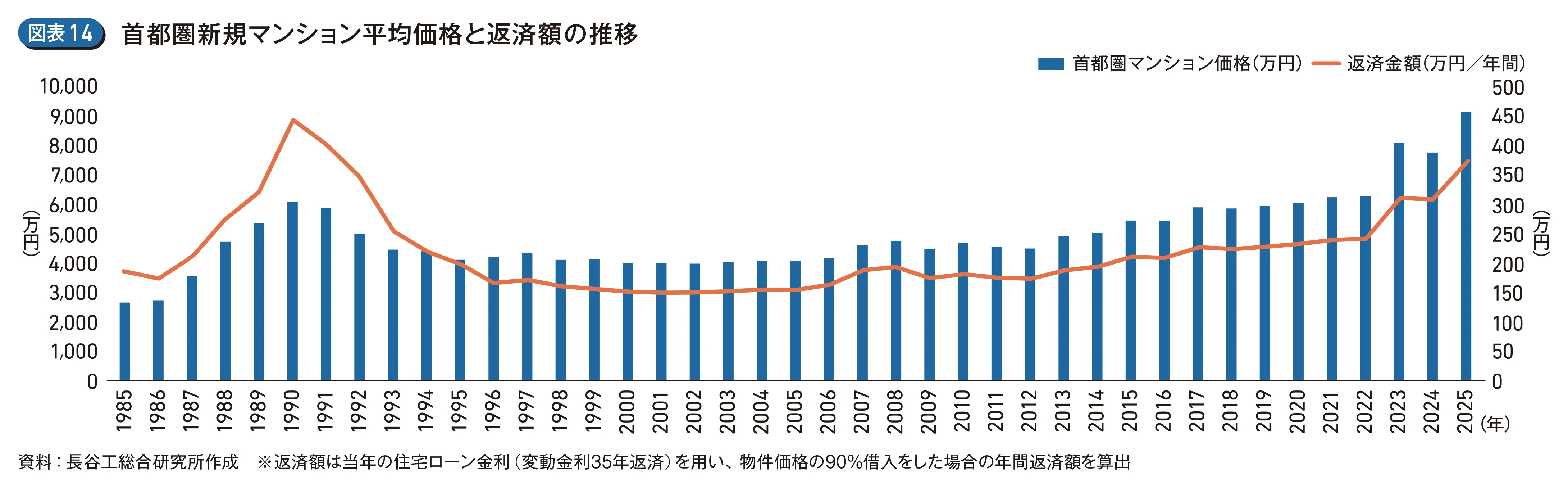

首都圏新規マンションの価格は上昇を継続しており、3つの時代のインフレ局面から読むマンション市場(その3)では、バブル経済の崩壊へと向かった昭和から平成のインフレから、約四半世紀の時を隔てて起こった令和のインフレについて、そして過去2回のインフレとの相違点と、そこから読み取れる課題について述べていきたい(図表14)。

【1】 2022年のウクライナ侵攻を機に起こった世界的なインフレ

前回の平成のインフレから「失われた30年」と言われる長い低迷期を経て2022年以降、再び日本経済はインフレ期に突入した。2020年の新型コロナウイルス感染による世界的パンデミックを経て、需要回復が急拡大したタイミングで2022年のウクライナ侵攻によるエネルギーや食糧、またそれを輸入するコストが急激に高騰し、日本のみならず世界的にインフレが起こった。

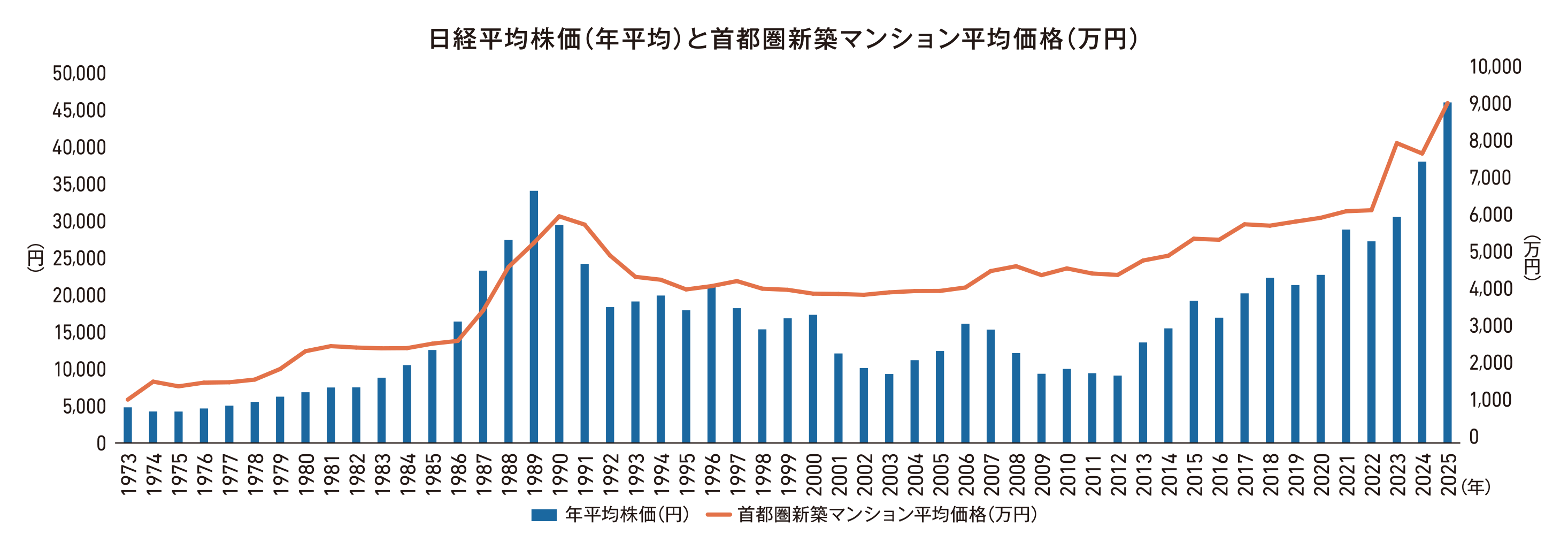

2022年以降の分譲マンション市場は世界的なインフレ×円安×建築コストの高騰の中で高値更新を継続した。その上昇幅はバブル期を彷彿させるスピード感で進行していき、2022年から2023年にかけては約29%の上昇率となり、中古マンション市場の拡大と価格上昇を誘引した。また歴史的な円安は、東京都の持つポテンシャルの向上と相まって海外の富裕層と投資家からの注目を集めた。さらに、歴史的にみればいまだに低金利ではあるが、2024年後半には25年ぶりの「金利のある世界」へと転換した。

【2】 3つのインフレにおける「類似点」と「相違点」と今後

(1)類似点

まず今回のインフレが今までのインフレと類似している点について整理したい。3つの局面とも物価・金利の上昇を遥かに上回る「資産インフレ」が起こったこと、また「早く住宅を取得しないと買えなくなる」という先高感(金利と価格の先高観)と「今は高く感じても将来的には実質の返済負担が軽減する」というインフレ期ならではの現金価値低下への認識であろう。また1970年代の「モノ」不足に起因したインフレ、1980年代の資産インフレなど共通する内容も見られる。しかしこの点を除くと社会・経済背景、需要動向は相違点が多く、個別に検証していきたい。

(2)相違点

労働・所得環境

1970年代の賃金の上昇は対前年比で6~10%程度、1980年代後半は3~5%程度上昇しており、物価上昇を上回り伸びていたが、2022年は春闘では5%以上の高い水準の賃金アップが公表されているものの、食料品や一般消費財といった日常生活に欠かせない物の物価上昇のスピードが速く、実質賃金の上昇が追い付いていないのが現状である。また非正規雇用者が増加していることも賃金伸び悩みの要因となっている。

インフレに対する許容、慣・耐性

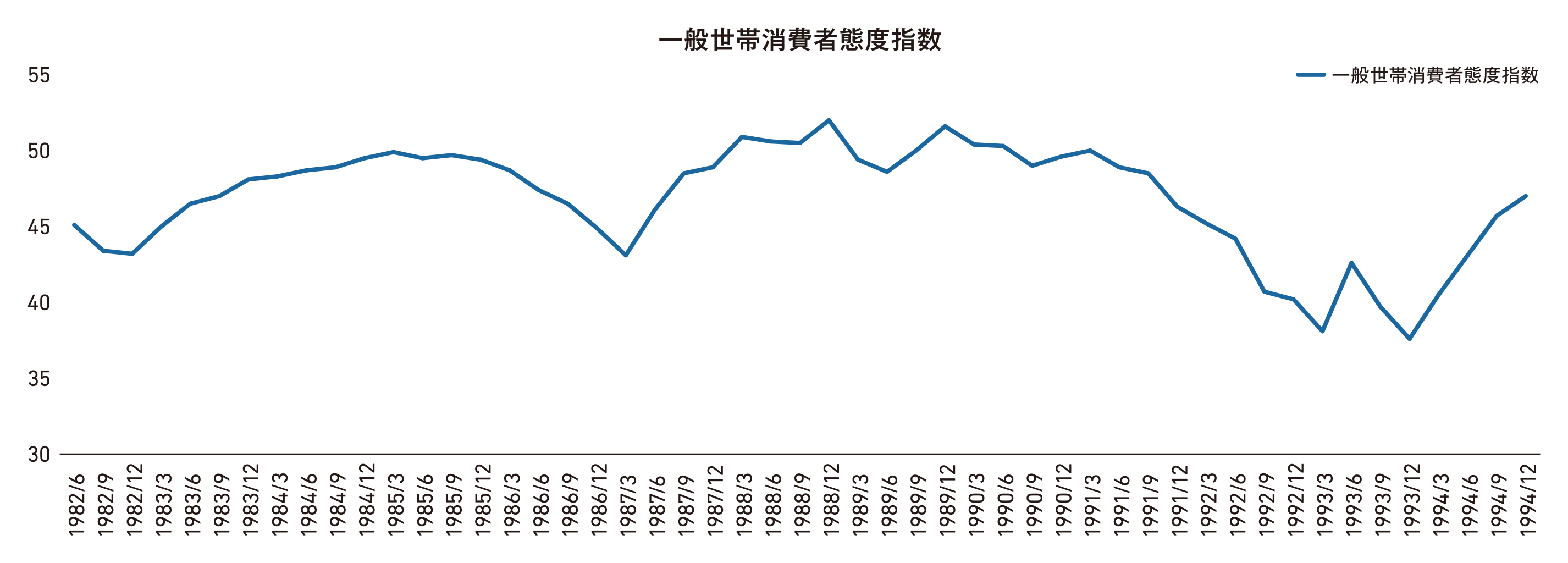

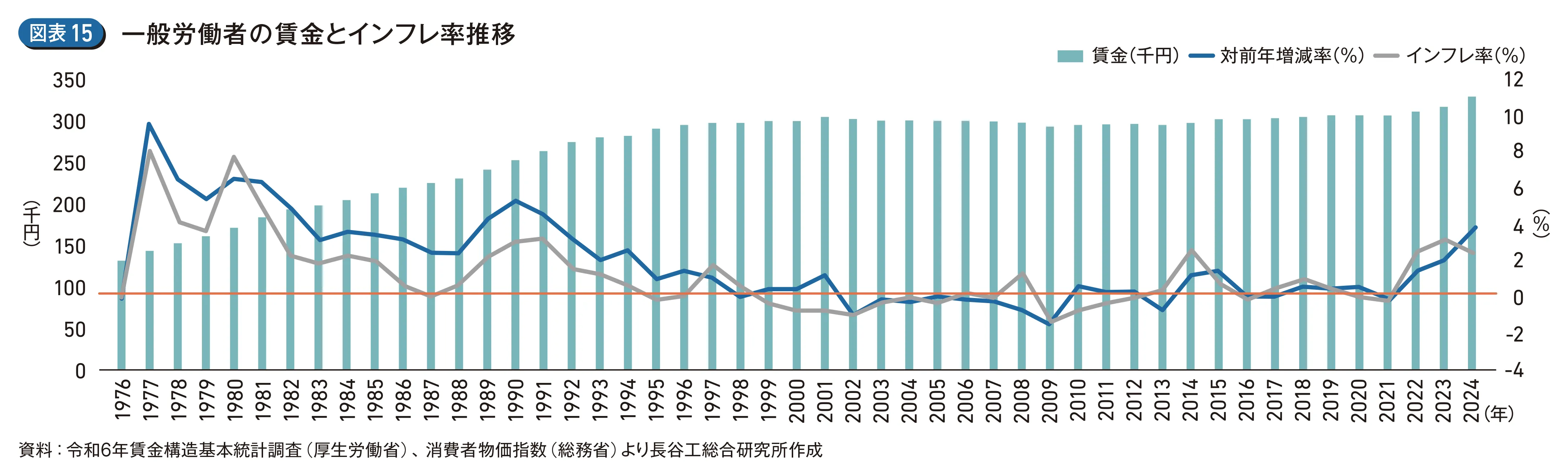

前述のように1970年代・1980年代後半においてはインフレと賃金上昇がある程度連動していたことや、なだらかな景気の浮き沈みを経験していたため、インフレに対する許容、慣・耐性が人々の間に培われていった。また年功序列が当たり前だったこともあり、「所得は次第に上がっていく」という将来に対する期待感も強く、物価上昇の中でも消費活動に対して積極的であった。今回のインフレにおいては、長く続くデフレ経済を経て「実質給与は上がらない」「今後の社会保障の先行きが不安」など将来への不透明感が強く、生活防衛型の消費性向(節約志向)が強い(図表15)。

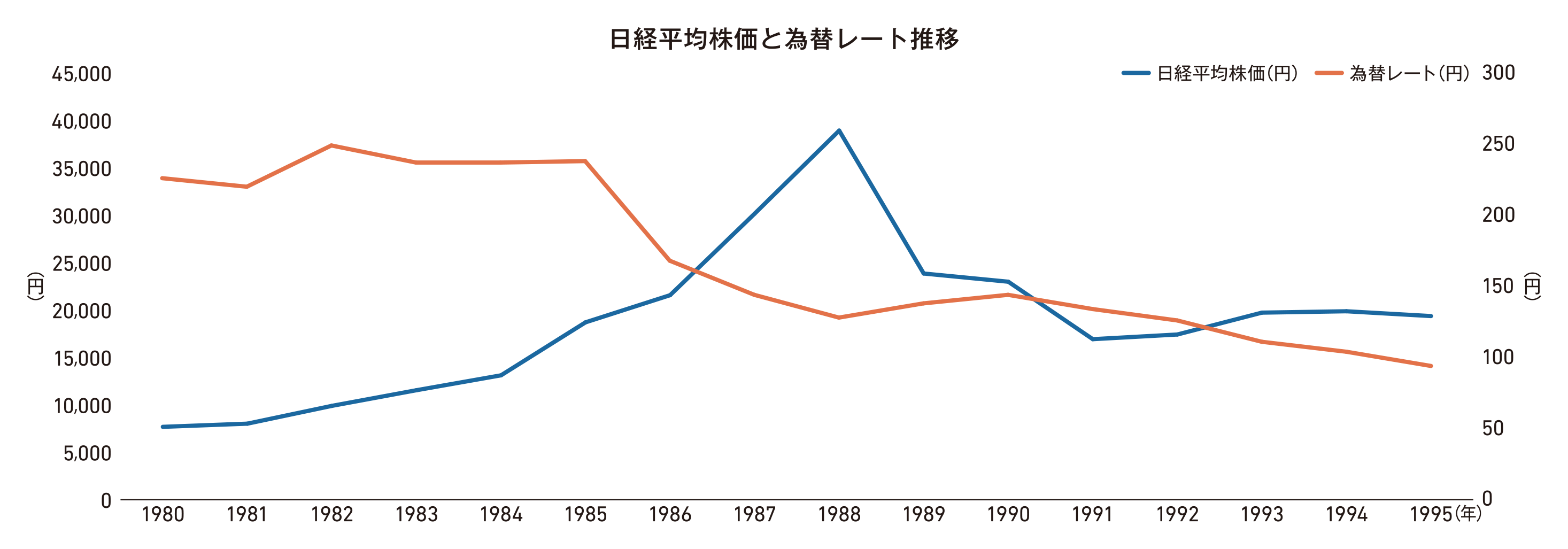

為替と金利

かつての昭和から平成にかけても1ドル140円前後という円安の時代があった。しかし「円安」であることは国際競争力を高める追い風であり、輸出産業は絶好調で現在のような家計を圧迫するような要因とはならなかった。また金利環境も現在とは対照的で、住宅ローン金利が高水準であった一方で、預金金利も数パーセントという高い利回りを維持しており、預貯金自体が有効な資産運用手段として機能していた。今後、金利が次第に上昇していく可能性はあるが、現在はかつてのような貯蓄型の資産形成ではなく、より投資寄りになっていることから、自己居住用不動産も引き続き都心部を中心として、資産形成の一つとして組み込まれることであろう。

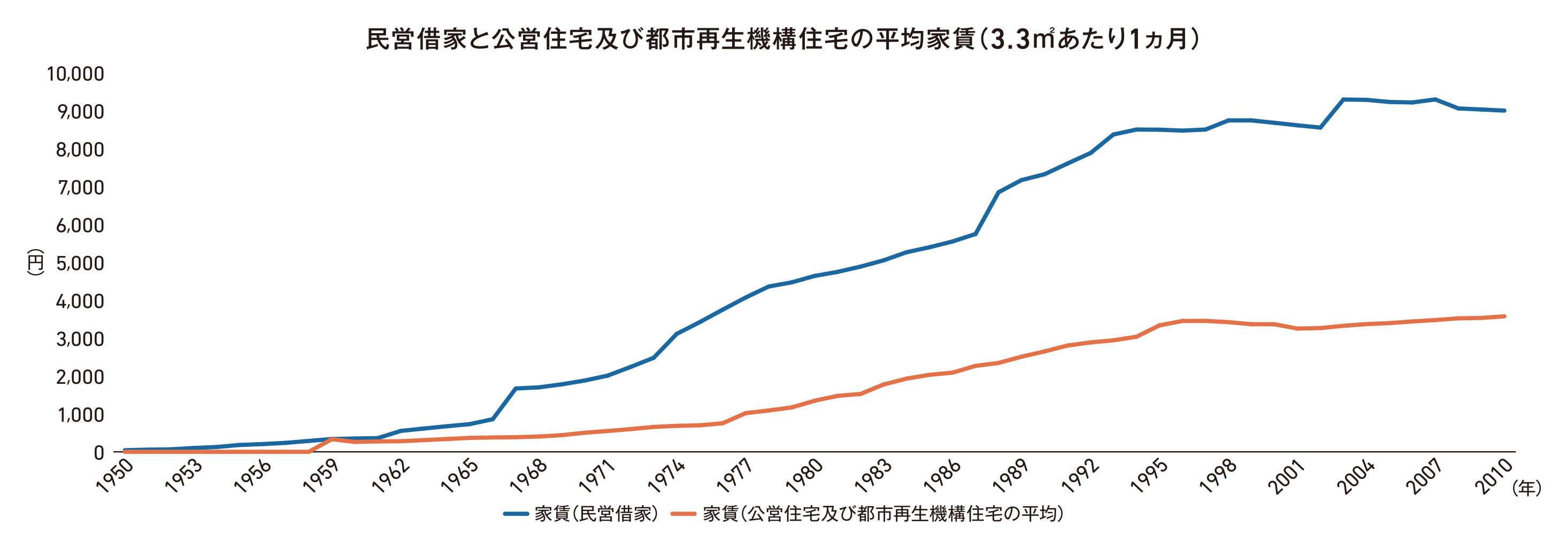

住宅取得における資金計画

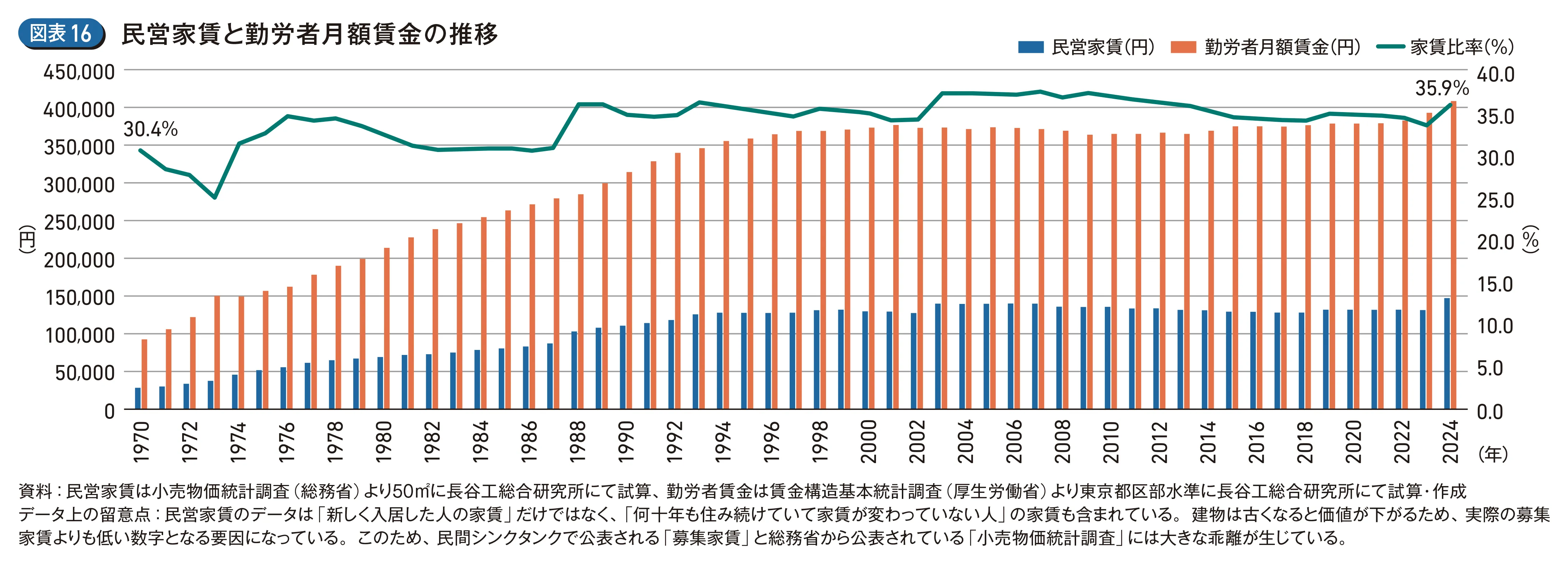

バブル崩壊後、家賃水準は安定的に推移し、ほぼ2022年に至るまで0%付近で推移してきた。「多少の景気の上下はあっても家賃は上がらない」と感じていたのはこれが理由である。しかしながら、民間シンクタンクの調査報告にもあるように、昨今の首都圏の家賃は速いスピードで上昇を続けており、「高くなっていく家賃を払うよりローン返済の方が得」という意識を後押ししている。返済負担をバックアップするために、住宅ローン減税が拡充されたことに加え35年を超える超長期ローンの商品は、若年層を中心に利用者が増加している。住宅価格が高止まりし金利上昇が予想される中、これからも資産インフレの継続を期待する限り、若年層を中心とした超長期住宅ローンへの需要が見込まれる(図表16)。

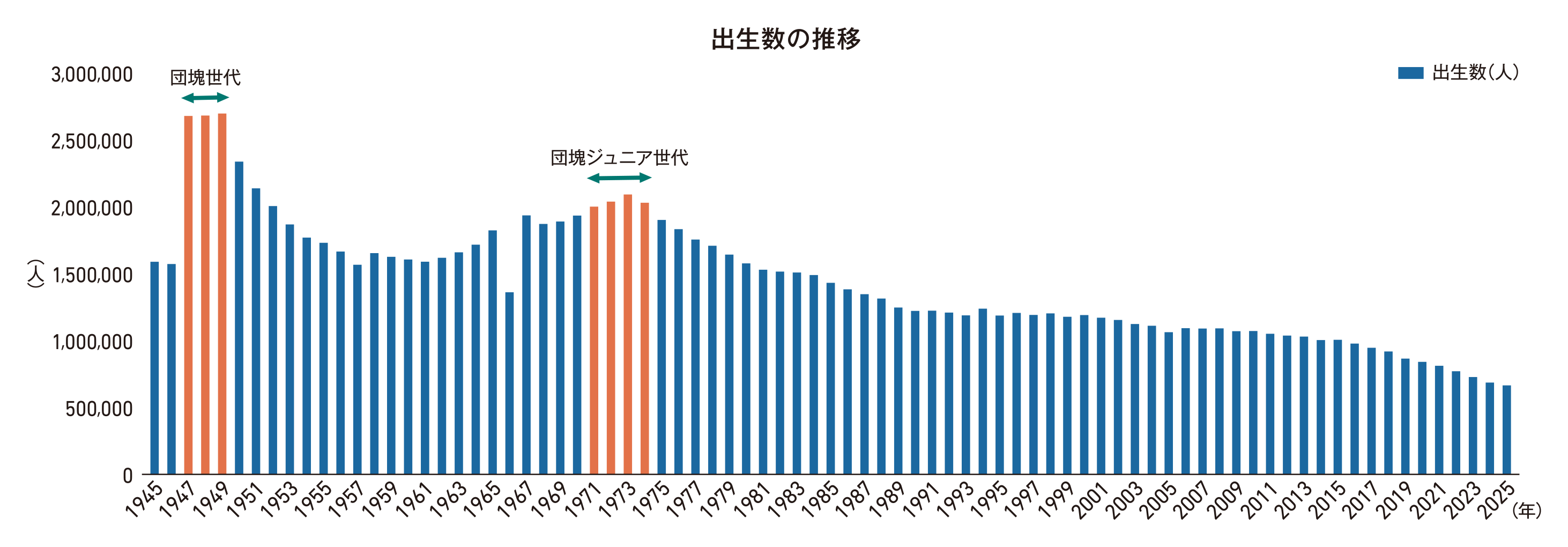

人口動態(単身世帯・高齢者の増加)

1970年代・1980年代後半はまだ人口が増加する過程であり、生産年齢人口と言われる年代の層が厚かったが、現在は若年層の人口流入が顕著な東京都であっても、高齢化率は約23%(2025年9月現在)と高い。一方、出生率は全国ワーストワンであり、住宅需要のきっかけとなるライフステージの変化が起きにくい状況となっている。

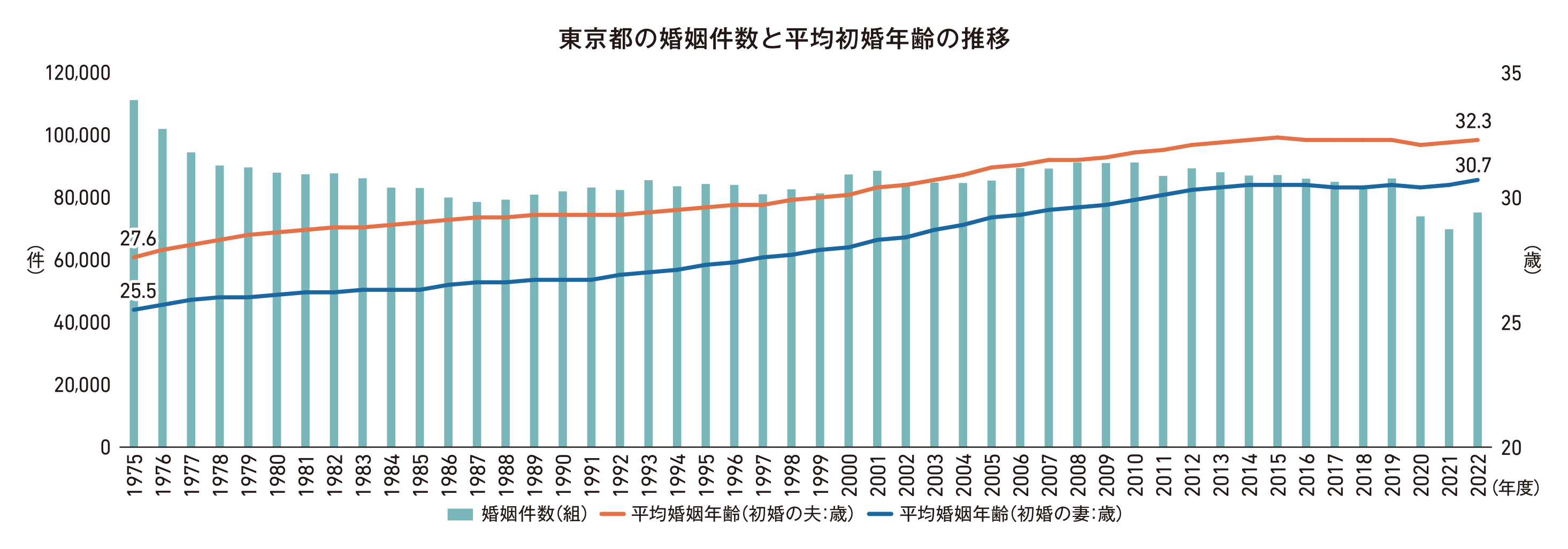

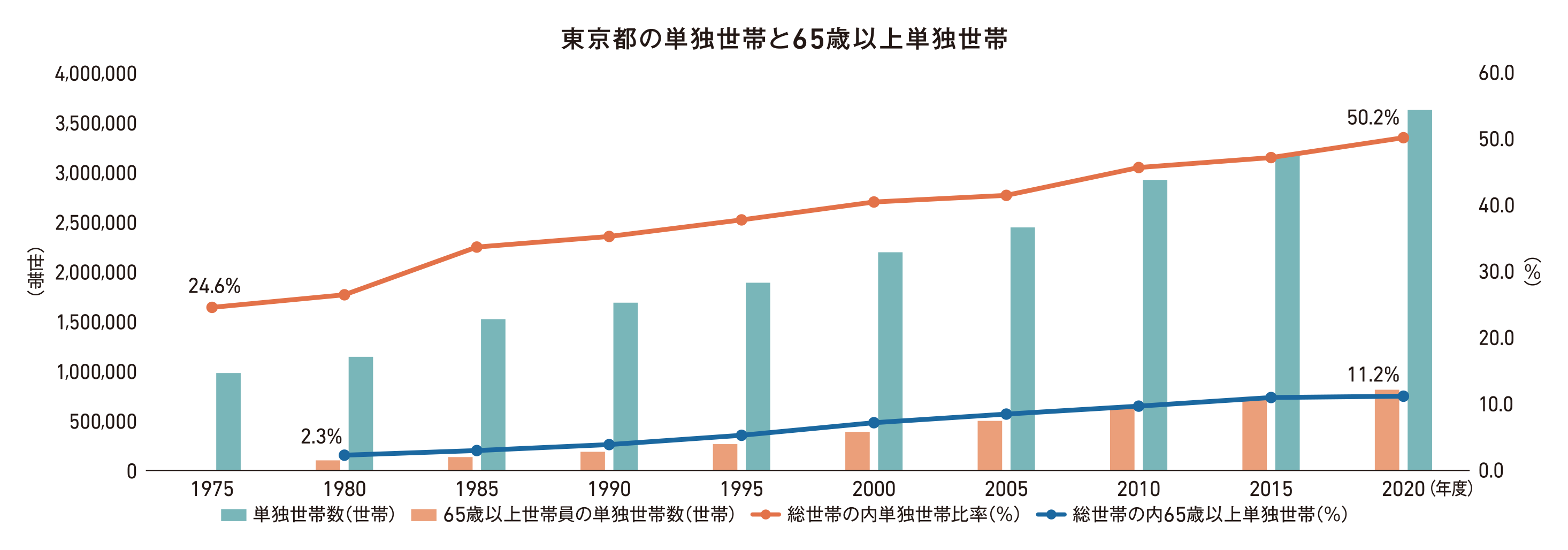

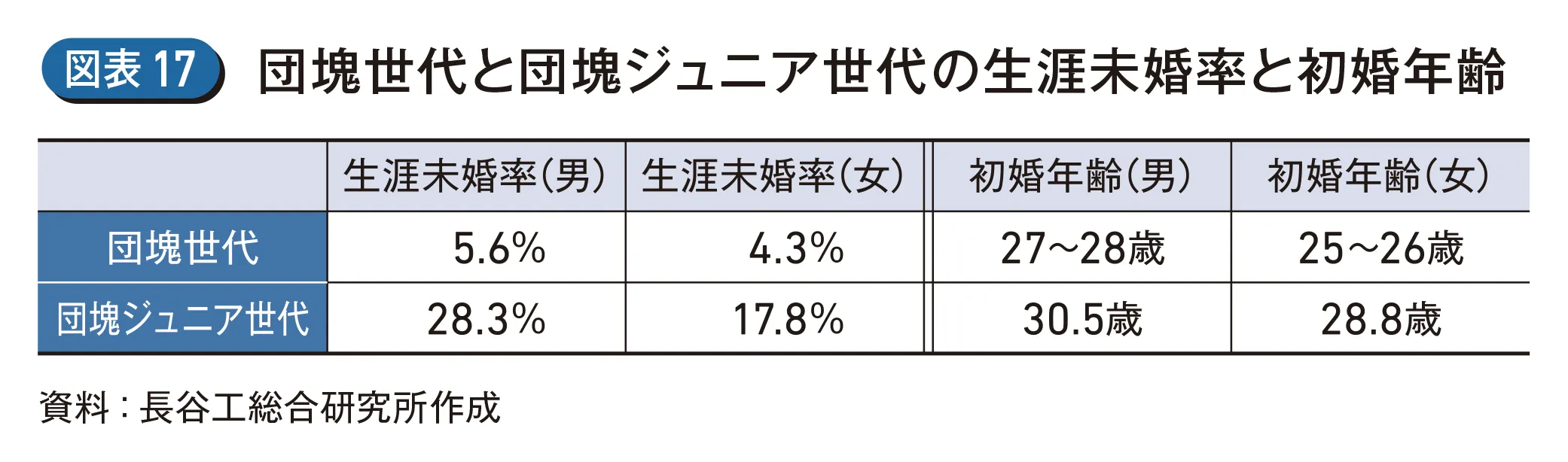

1970年代は殆どの人が結婚するいわゆる「皆婚社会」であったが、その後婚姻率は低下し平均初婚年齢は上昇傾向にあり、今や首都圏の単身世帯は約50%に及ぶ。1970年代は、団塊世代によるライフステージの変化が住宅需要にダイレクトに結びついており、団塊世代の子供世代(団塊ジュニア)がちょうど住宅購入適齢期に入った2000年前半は、首都圏において約8~10万戸のマンションが好調に売れた。しかしながら、団塊ジュニアの非婚化・晩婚化が進んだために、第三次ベビーブームは起こらなかった。仮に、今までと同じサイクルで婚姻・出産が起こり大きな人口の塊りができていたのであれば、2025年前後にライフステージの変化による爆発的な住宅需要期を迎えていたであろう。残念ながらそうした塊りはできず、今後発生する可能性は極めて薄い(図表17)。

パワーカップルの台頭

1970年代には団塊世代のライフステージの変化が住宅需要に直接的な影響を及ぼしていた。バブル期においては、投資という側面が色濃く反映されたものの、住宅取得は実需が中心で一般的な20代後半から30代の若年ファミリー層であった点は変わりがない。しかし現在においては、購入動機は依然として「実需」でありながらも、「投資」との境目が以前ほど明確ではなくなりつつある。

それを後押ししたのがパワーカップルの台頭であろう。彼らは高い住宅・金融リテラシーを持ちペアローンや充実した住宅ローン減税をフルに活用し、都心部を中心とした、より高いキャピタルゲインを視野に入れた住宅を購入。かつては「億ション」と呼ばれた富裕層向け住宅価格のハードルを越えていく。

中古住宅の評価の高まり

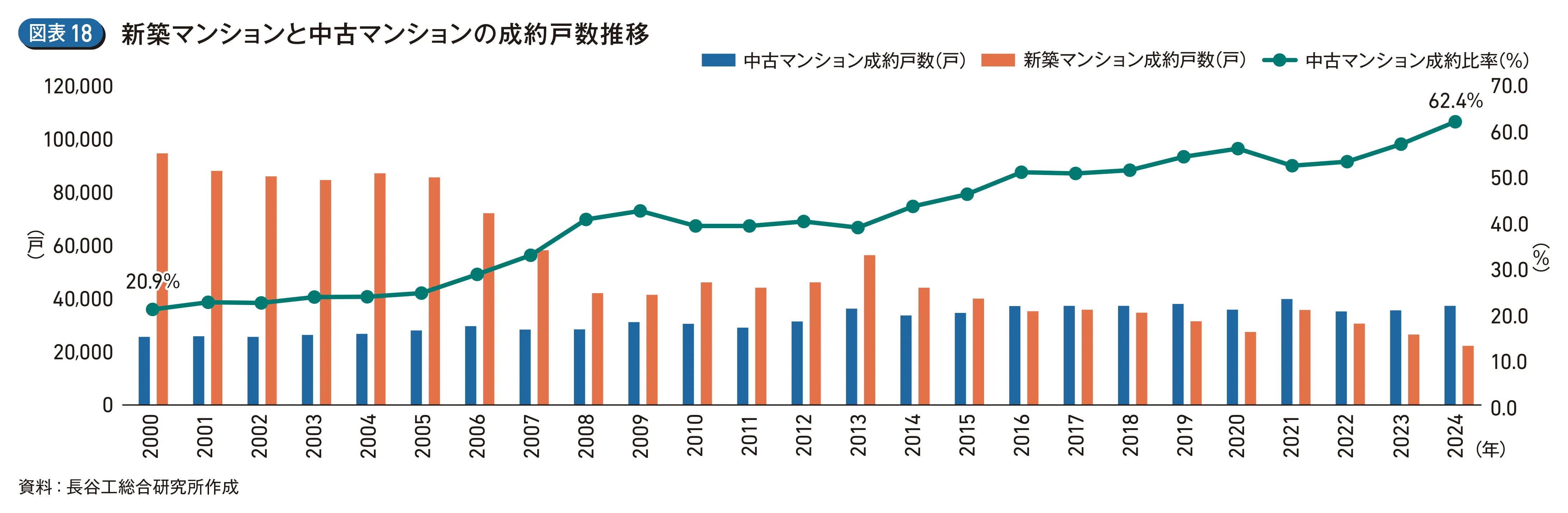

新築マンションの供給は過去の推移と比較すると大幅に減少したが、現在はかつてのような「住宅が足りない」「質の良い住宅が足りない」という時代ではなく、良好な既存住宅が世帯数の数を上回る規模でストックされており、「新築でなければならない」というこだわりも薄らぎつつある。実際に首都圏のマンションの成約の2/3は中古マンションが占めている。そこには経済合理性だけでなく、「古いものを自分なりにカスタマイズするのが賢い選択である」という若年層の価値観の変化も影響している(図表18)。

~終わりに 令和のインフレ下の住宅市場の課題と人生100年時代に向けて~

2022年以降のインフレが住宅取得に及ぼす影響は大きい。都心部を中心とした不動産投資の活発化や円安による外資の流入、土地高騰と建築コスト高騰に加え、供給戸数の減少も新築マンション価格の高騰を誘引している。また長期にわたり続いた低金利時代が終焉を迎え、金利のある世界に転換したことは、可処分所得が伸び悩む中、「買える価格」と「買いたい価格」の乖離差をさらに広げ、「買えない」のではなく敢えて「買わない」ことを選択する層が出現する可能性も否めない。さらに中東情勢による影響も依然不透明である。

しかし、こうした社会情勢の中でも住宅取得意欲は底堅い。金利先高感もさることながら「先にいくほど買いにくくなる」という「住宅価格の先高感」や住宅は「住まう場所であると同時に資産である」という意識を基いとする住宅需要は、いずれのインフレ期においても、人々の意識の根底にあり住宅市場を底支えしてきた。

しかし、令和のインフレ下で私たちは過去のインフレ局面とは性質の異なる経験をしている。首都圏には現在も約1,800万世帯という膨大な世帯数があるが、そこに存在する「顔ぶれ」は過去とは異なり、かつての主力購買層であったファミリー層が減り、「高齢者」「単身者」の存在感が増しているという事実は大いに意識する必要があるだろう。増加し続ける単身世帯を反映し、2026年の住宅ローン減税の見直しにおいては控除が拡充された。またライフステージの変遷も大きな局面を迎えている。団塊世代が75歳(後期高齢期)を超えたことで、次第に相続の発生が見込まれるが、既に持ち家を取得している団塊ジュニア世代も多く、相続を受けても実家が不要または維持管理が難しい場合もありうる。次世代への不動産の継承をスムーズに行うためにも、親子で早期の対応を検討することが求められる。また、団塊ジュニア世代が若い頃に購入した家も25年あまりが過ぎ、子供が独立する或いは自身が定年を見据える年齢に達するなどの人生の節目に差し掛かるタイミングで、自身の暮らしにあった家を求めることもあるだろう。

こうした個人の動向に加え、市場全体に目をやると、現在住宅ストックは飽和状態にあり「需要量が供給量を上回る」時代から「ストックを含めた供給量が需要量を上回る」時代へと変化し「増やす・拡大する」から「質の向上と現存する住宅ストックをいかに活用・循環させるか」ということが問われる時代となった。そうした中、管理状況をも踏まえた良質な住宅ストックを維持するためのインスペクション評価が、中古取引において可視化されること、ローン減税に反映されることが求められる。

人生100年の時代、同じ住宅に住み続けることが必ずしも最適解とは限らなくなっている。かつては「やっと手に入れた理想の家」であっても、将来的には加齢だけでなく家族構成の変化が、維持管理負担の増大や住まいの使い勝手の不便さに繋がる可能性もある。こうした中で、自身のライフステージに合わせて「柔軟に住み替える」「高齢化に備える」こと、併せて住宅の維持管理は自身の生活を豊かに過ごすための「コストであり投資である」という視点を持つことが必要だ。また、人口減少によりコミュニティの縮小が地方を中心に進んでいるが、培ったコミュニティを維持できる住替えもまた求められる。(鈴木貴子)

参考データ