地方都市における分譲マンションの供給動向

2023年06月26日 / 『CRI』2023年7月号掲載

目次

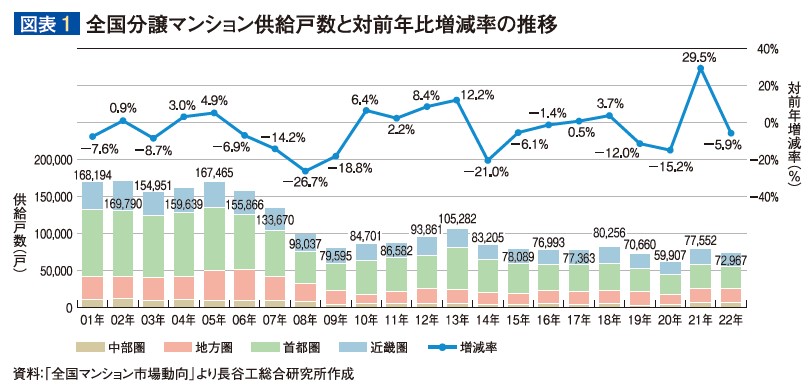

(株)不動産経済研究所が2月21日に発表した「全国マンション市場動向 -2022年のまとめ-」によると、2022年1~12月に全国で発売された民間分譲マンションは7万2,967戸で前年比5.9%減となった。

前年比では減少したものの、新型コロナウイルス感染症拡大前の2019年(7万660戸)を上回る水準で推移した。また2022年の住宅着工統計によると、全国における分譲マンション着工戸数は前年比6.8%増の10万8,198戸で3年ぶりに前年を上回った。

新型コロナウイルス感染症による様々な自粛の影響を大きく受けた2020年・2021年を経て、2022年の分譲マンションはどのような動向だったのか、今月号の特集では、本誌が調査対象とする首都圏(1都3県)、近畿圏(2府4県)以外の中部圏・地方圏の1道36県について、その供給動向と着工戸数についてまとめた。

なお分譲マンションの供給動向については、個々の物件データが整っている(株)不動産経済研究所発行の「全国マンション市場動向」をもとに分析を行った。

分譲マンションの供給動向

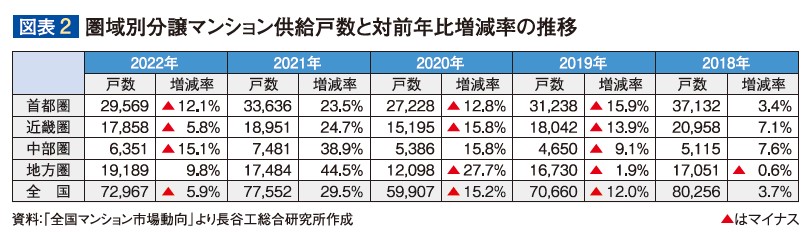

(株)不動産経済研究所の「全国マンション市場動向」によると、2022年1~12月に供給された全国における民間分譲マンションの新規供給戸数は前年比5.9%減の7万2,967戸。圏域別にみると首都圏では前年比12.1%減の2万9,569戸、近畿圏は同5.8%減の1万7,858戸、中部圏は同15.1%減の6,351戸だった。首都圏・近畿圏・中部圏の三大都市圏ではいずれも前年より減少したが、これらを除く地方圏では1万9,189戸が供給され、前年比9.8%増となった(図表1・2)。

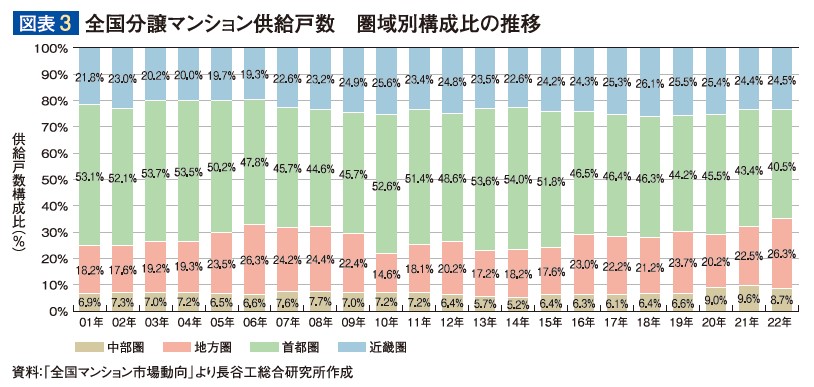

供給戸数について、圏域別構成比の推移をみると、首都圏は前年比2.9ポイントダウンの40.5%、近畿圏は同0.1ポイントアップの24.5%だった。中部圏は同0.9ポイントダウンの8.7%だが、新型コロナウイルス感染症拡大前の2019年(6.6%)と比較すると高い水準にある。三大都市圏を除く地方圏では供給戸数の増加もあって、構成比は同3.8ポイントアップの26.3%となり、2006年以来の25%を超える構成比となった(図表3)。

●都道府県別供給状況

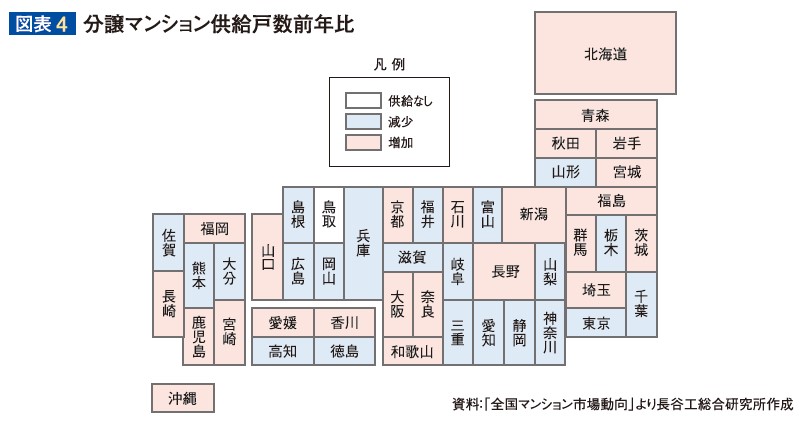

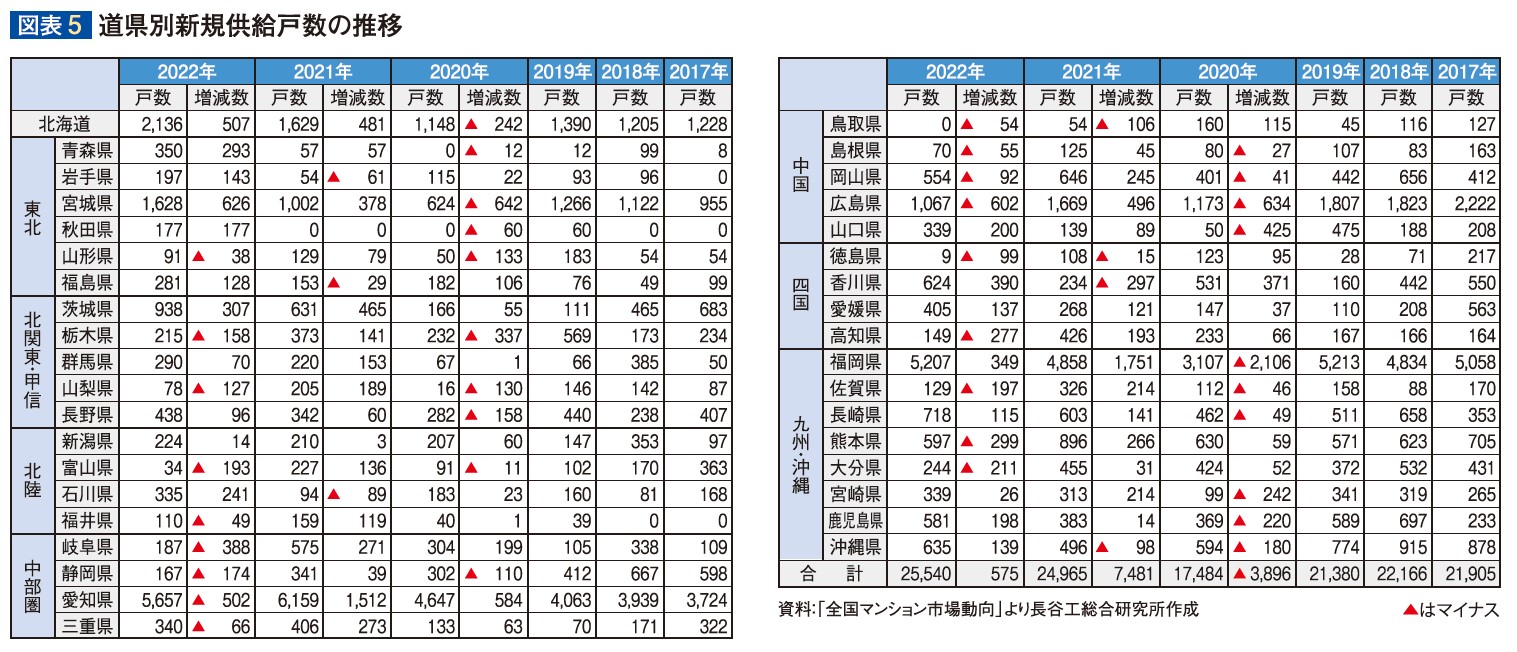

中部圏と地方圏の1道36県における新規供給戸数をみると、2022年は鳥取県を除く道県で供給が行われ、19道県では前年の供給を上回った(図表4)。

中部圏では、愛知県・岐阜県・静岡県・三重県全てで前年を下回った。愛知県では前年より502戸減の5,657戸にとどまったが、中部圏と地方圏の中では3年連続で最も供給戸数が多かった。

北海道は前年より507戸増の2,136戸の供給で、2008年以来の2,000戸台の供給となった。東北では山形県以外で前年増となり、宮城県で同626戸増の1,628戸、青森県では同293戸増の350戸が供給され、前年を大幅に上回った。

北関東・甲信では茨城県で前年より307戸増の938戸と増加したが、栃木県・山梨県では前年を下回っている。北陸は富山県で前年より193戸減の34戸と大幅減の一方、石川県では前年より241戸増の335戸が供給された。

中国では山口県で前年より200戸増の339戸が供給されたものの、広島県では同602戸減の1,067戸、鳥取県・島根県・岡山県も前年を下回った。四国は香川県で前年より390戸増の624戸、愛媛県で同137戸増の405戸と2県で1,000戸を超える供給戸数となったが、徳島県・高知県は前年を下回った。

九州・沖縄では福岡県で前年より349戸増の5,207戸の供給が行われ、2019年以来3年ぶりに5,000戸台の供給となった。前年を下回った3県では、佐賀県で同197戸減の129戸、熊本県で同299戸減の597戸、大分県で同211戸減の244戸と大幅減となった(図表5)。

●都市別供給状況

供給が行われた都市数(政令指定都市は1市として集計)の推移をみると、2022年は115市町で供給が行われ、うち35市町は前年に供給が行われていなかった。前年を上回った都市は70市町で、最も増加した仙台市では642戸増で供給戸数は1,520戸。一方前年より減少した都市は77市町で、最も減少した名古屋市と広島市ではそれぞれ493戸減で、供給戸数は名古屋市が5,020戸、広島市は688戸だった。

●主要五都市

名古屋市

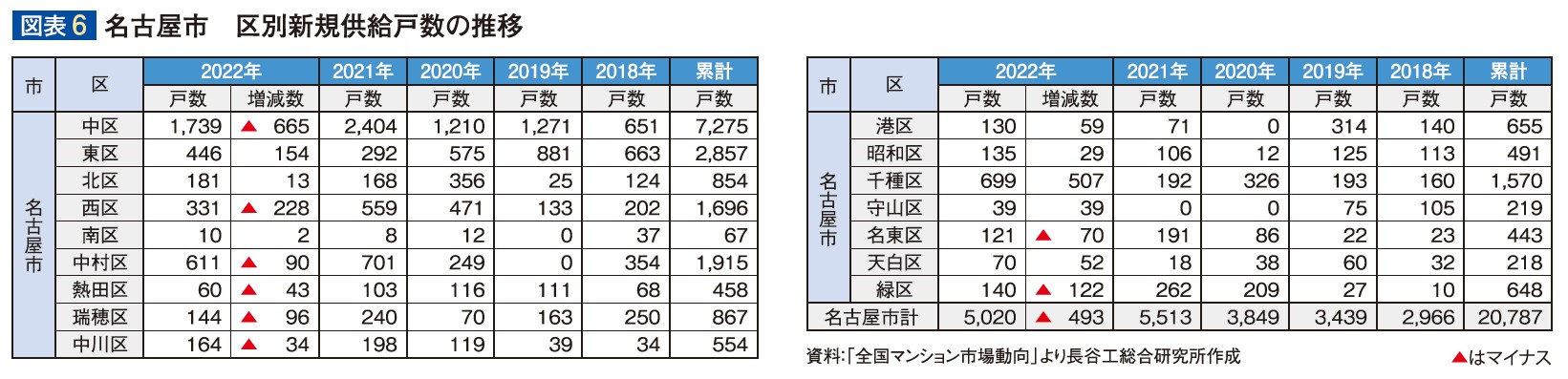

前年より493戸減の5,020戸。前年の供給戸数を下回ったものの、2年連続で5,000戸台の供給となり、2022年に供給が行われた市町の中では最も供給戸数が多かった。市内16区のうち前年を上回ったのは8区で、中でも千種区は前年より507戸増の699戸と増加。その一方で、前年に2,404戸と供給戸数の多かった中区では665戸減の1,739戸にとどまった(図表6)。

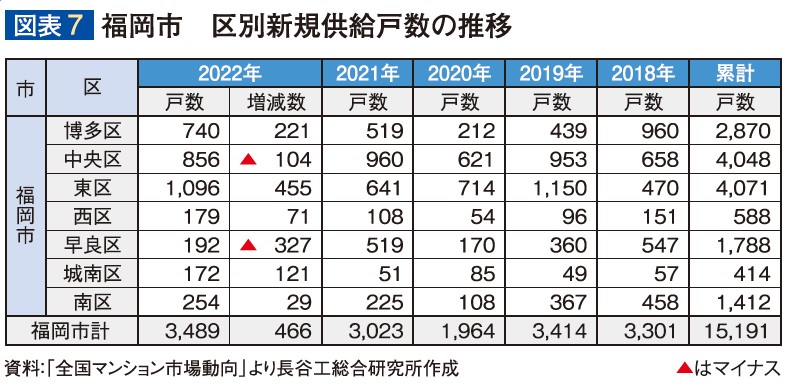

福岡市

前年より466戸増の3,489戸。2020年を除くと2016年から3,000戸台の供給が続いている。区別では中央区で前年より104戸減の856戸、早良区で327戸減の192戸と減少。一方、東区は大規模物件の供給などもあり、455戸増の1,096戸と大幅に増加した。博多区・西区・城南区・南区でも前年を上回る戸数が供給されたこともあり、福岡市全体の供給増につながった(図表7)。

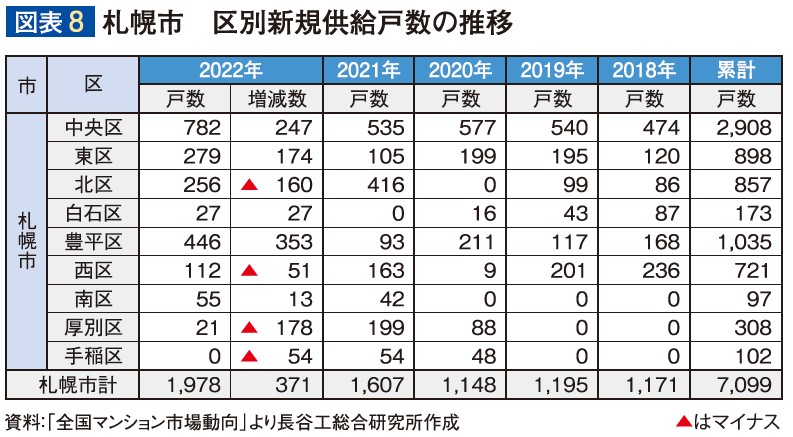

札幌市

前年より371戸増の1,978戸。2,000戸前後の供給が行われたのは2008年(2,209戸)以来。豊平区では新規発売開始物件が多かったこともあり、前年より353戸増の446戸と増加した。豊平区以外では、中央区で247戸増の782戸、東区で174戸増の279戸と前年を上回ったことで、北区で160戸減の256戸、厚別区で178戸減の21戸と前年を下回り、手稲区と清田区では供給がなかったが、札幌市全体では供給増となった(図表8)。

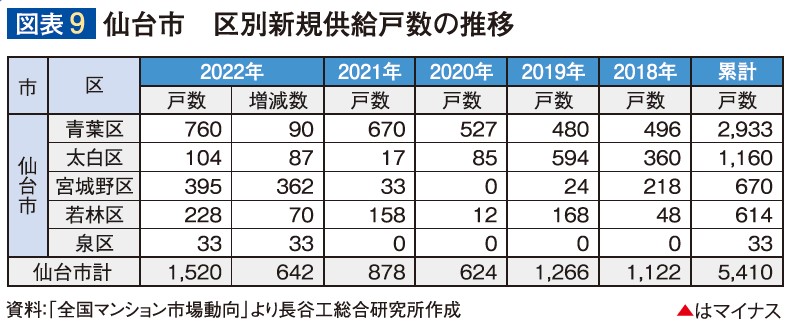

仙台市

前年より642戸増の1,520戸。1,500戸を超えるのは2007年(1,911戸)以来。市内5区全てで前年を上回る供給が行われ、特に宮城野区では新規発売開始された大規模物件の供給が行われたことで、362戸増の395戸と大幅に増加した。青葉区では90戸増の760戸で仙台市の半数を占めた(図表9)。

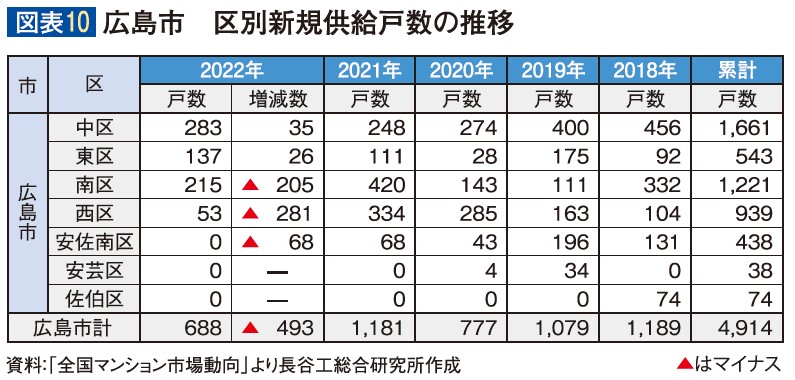

広島市

前年より493戸減の688戸の供給にとどまる。中区では35戸増の283戸、東区では26戸増の137戸と前年と同等の水準であったが、2021年に大規模物件が供給された南区は、反動により205戸減の215戸、新規発売開始物件のなかった西区では281戸減の53戸と前年から200戸以上の減少となった。また安佐北区・安芸区・佐伯区では2021年に続き供給が行われなかった(図表10)。

●平均価格・分譲単価推移

2022年の全国の平均価格は5,121万円、前年比0.1%アップで6年連続の上昇。分譲単価は793千円/㎡で同1.1%のアップで10年連続の上昇となった。

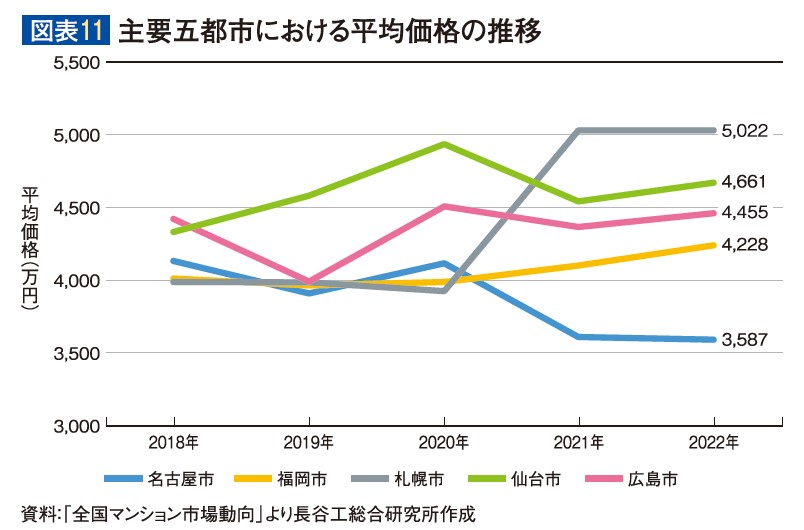

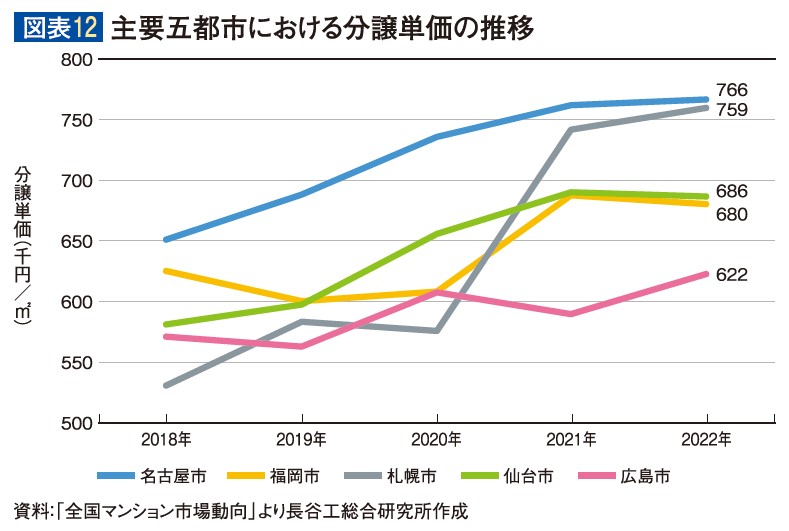

主要五都市の平均価格と分譲単価の推移をみると、名古屋市では平均価格は前年比0.5%ダウンの3,587万円、分譲単価は同0.5%アップの766千円/㎡。2021年よりワンルームマンションの供給が多く、価格は3,000万円台で推移する一方、分譲単価は10年連続の上昇となった。

福岡市の平均価格は前年比3.2%アップの4,228万円、分譲単価は同1.0%ダウンの680千円/㎡。札幌市の平均価格は前年比0.1%ダウンの5,022万円、分譲単価は同2.3%アップの759千円/㎡で2021年と同様の高い水準で推移。仙台市は平均価格4,661万円で前年比2.8%アップ、分譲単価は686千円/㎡で同0.6%ダウン。広島市は平均価格4,455万円で同2.1%アップ、分譲単価は622千円/㎡で同5.4%アップだった(図表11・12)。

●その他の地方都市

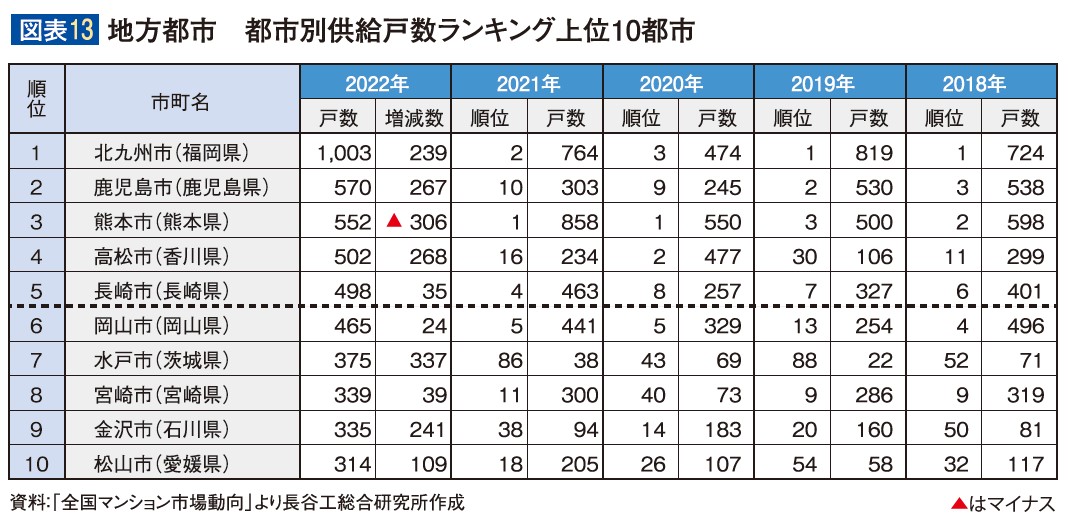

2022年(1~12月)の主要五都市を除く都市別供給戸数上位10都市をみると、最も供給戸数の多かった都市は北九州市で前年から239戸増の1,003戸の供給。広島市を上回る戸数が供給された。次いで鹿児島市は267戸増の570戸、熊本市は306戸減の552戸と九州の都市が1~3位となった。また上位6都市は継続的な供給が行われており、近年では頻繁に上位にランクインしている(図表13)。

分譲マンション着工戸数

ここまでは2022年の分譲マンションの供給動向をみてきたが、ここからは今後の供給能力に当たる分譲マンションの着工戸数の状況をまとめた。

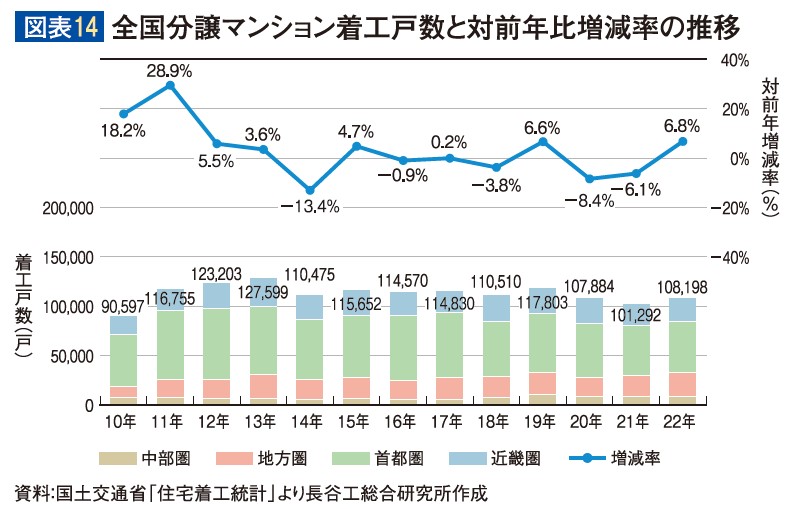

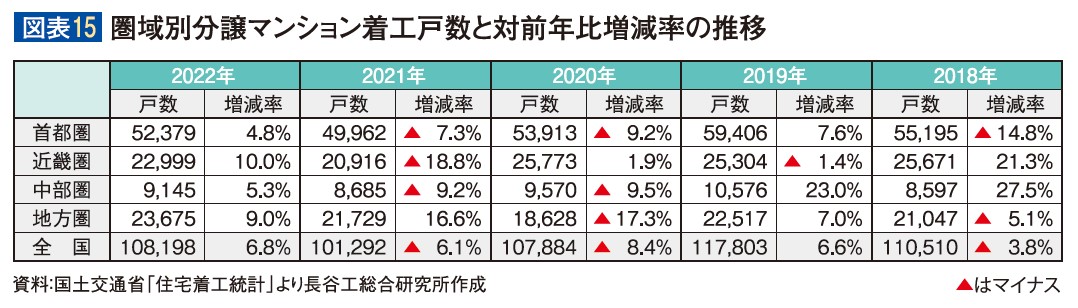

2022年(1~12月)の全国における分譲マンションの着工戸数は、前年比6.8%増の10万8,198戸。3年ぶりに前年を上回ったが、新型コロナウイルス感染症拡大以前(2014年~2019年)の11万戸台の水準には届かなかった(図表14)。

圏域別にみると、首都圏は前年比4.8%増の5万2,379戸、近畿圏は同10.0%増の2万2,999戸、中部圏は同5.3%増の9,145戸、地方圏は同9.0%増の2万3,675戸の着工が行われ、全圏域で前年を上回った(図表15)。

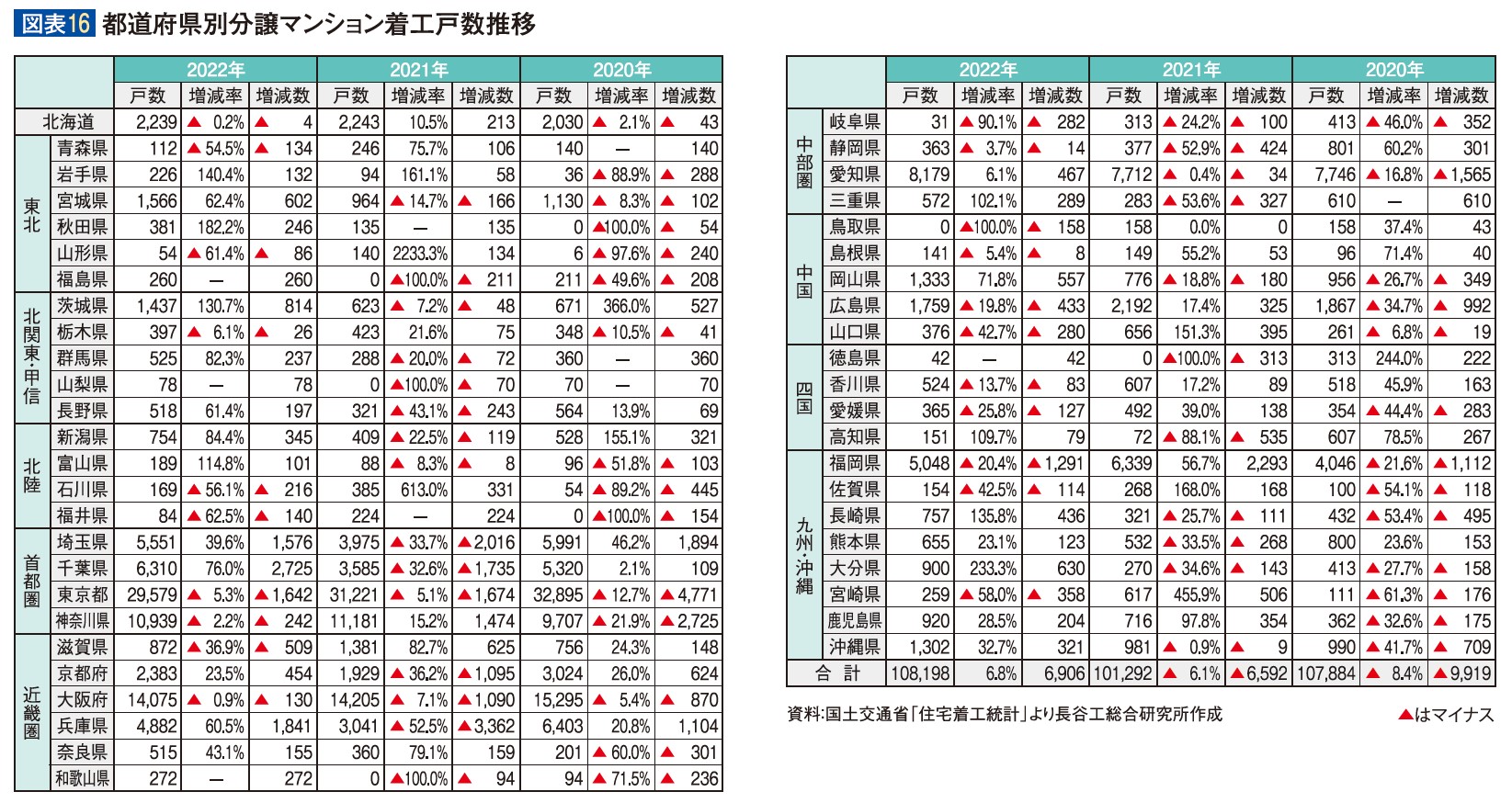

●都道府県別着工戸数

都道府県別に分譲マンションの着工戸数の推移をみると、前年と比較し、26府県で増加、21都道府県で減少した。また1万戸以上の着工があった都府県は、東京都・神奈川県・大阪府で、東京都は前年比5.3%減の2万9,579戸と2009年以来の2万戸台にとどまった。また神奈川県は同2.2%減の1万939戸、大阪府は同0.9%減の1万4,075戸と減少した。

前年比50%以上かつ500戸以上増加した県は宮城県・茨城県・千葉県・兵庫県・岡山県・大分県の6県。宮城県・茨城県は2022年に供給戸数が増加したが着工戸数も増加し、宮城県では前年比62.4%増の1,566戸、茨城県は同130.7%増で1,437戸となった。供給戸数が前年より減少した千葉県の着工戸数は同76.0%増の6,310戸、岡山県は同71.8%増の1,333戸、大分県は同233.3%増の900戸と前年を大きく上回った。

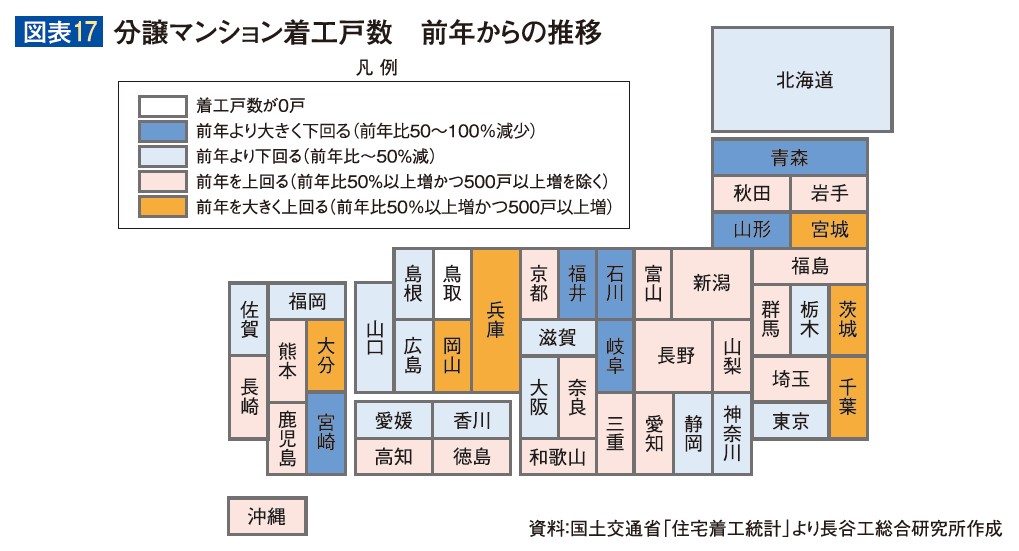

一方前年比50%~100%減と大きく下回った県は、青森県・山形県・石川県・福井県・岐阜県・鳥取県・宮崎県の7県。供給戸数が前年より増加した青森県の着工戸数は同54.5%減の112戸、石川県では同56.1%減の169戸。また鳥取県では着工戸数が0戸だった(図表16・17)。

都市の人口・人口密度と供給動向

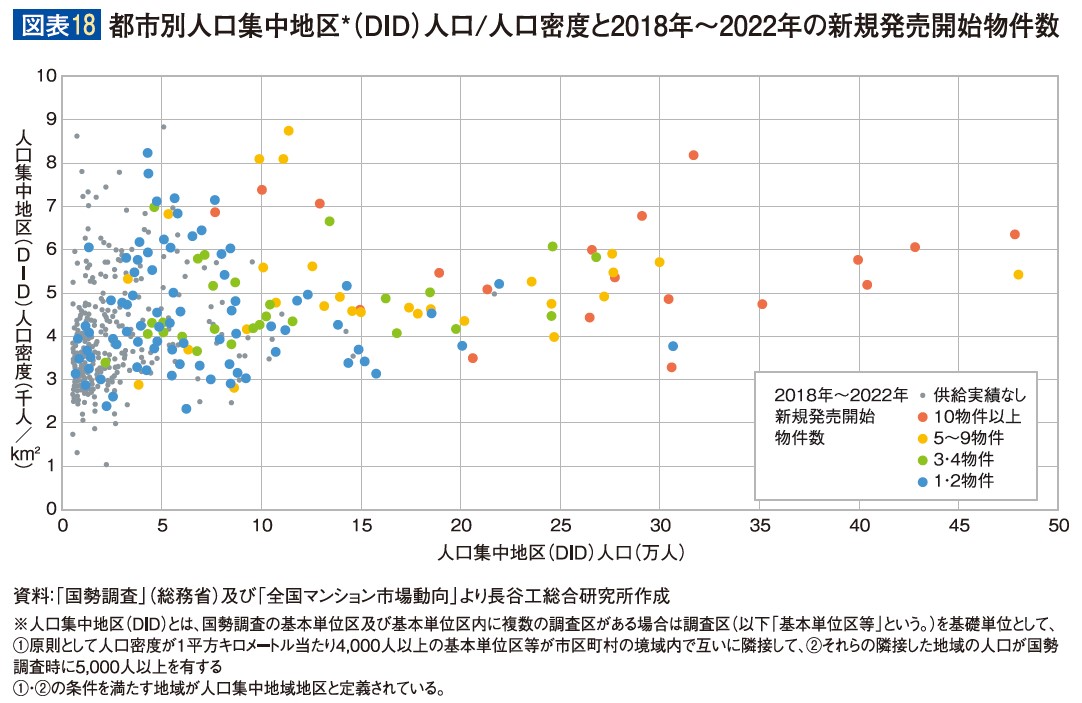

ここまでみてきたような、中部圏・地方圏の主要五都市や供給戸数ランキングの上位に入る都市は、政令指定都市や中核市といったエリアの中心となる大都市であり、物件の供給も継続的に行われてきたと思われる。今回はそれ以外の都市における分譲マンション供給の傾向、新規発売物件が供給される頻度について、人口の集積度合いとの関連性に着目して傾向を調べた。人口の集積度合いについては、2020年国勢調査における市町別の人口集中地区(DID)の人口・人口密度を、新規物件発売の頻度については2018年~2022年の㈱不動産経済研究所「全国マンション市場動向」に掲載されている物件のうち、新規発売開始された物件数を長谷工総合研究所にて集計して使用している(図表18)。

▶︎人口集中地区の人口が20万人を超える都市については、ほとんどの市町で複数の新規発売物件が継続的・安定的に供給されている。

▶︎人口集中地区の人口が10万人前後の規模でも、その人口密度が4,000人を超える都市については複数の新規発売物件が供給されている市町も多かった。これらは都市自体の人口規模は大きいものではないが、エリアの核となる大都市近郊の通勤圏に位置している、平地が少ないといった地理的な制限があるなどの要因もあり、拠点に人が集まることで分譲マンション供給の機会があったとみられる。

▶︎人口集中地区の人口が5万人を下回る都市でも供給実績のある市町が散見されるが、そのほとんどが新規発売開始物件は1・2件だった。中でも人口密度が4,000人に満たない市町をみると、再開発や新線・新駅の設置といった都市やエリア自体の変化を契機として分譲マンションが供給される状況がみられた。

分譲マンションの需要については、都市の人口の多寡によって捉えられることが多い。しかし、人口集中地区の人口・人口密度と分譲マンションの供給動向の関連性を調べると、人口の規模が大きくはない市町においても、大都市との通勤などによるつながりや平地が少ないなど地理的な制限といった要因により、人が集まることで需要が生じると思われるケースが多くみられた。また、より規模が小さく、集積度合いも低い都市であっても再開発などエリア自体の変化がマンション供給の契機となった市町もあった。

まとめ

2022年の分譲マンション供給戸数は、首都圏・近畿圏・中部圏の三大都市圏では前年より減少したものの、これらを除く地方圏では増加した。また同年の着工統計では分譲マンション着工戸数は全圏域で前年を上回ったことから、今後も全国的に近年と同程度の供給能力を維持して推移していくと思われる。中でも名古屋市・福岡市・札幌市・仙台市・広島市といった主要都市では物件の供給が継続的に行われており、今後も各圏域の分譲マンション市場を牽引していくと考える。これらの主要都市では分譲単価の上昇が顕著であり、今後も高水準で推移するものと予測され、他の県庁所在市のようなエリアの中核となっている都市においても、分譲単価の傾向について注視していきたい。

一方で人口規模が大きくはない都市においても、様々な要因が分譲マンション供給の契機となっていることが窺えた。今後はこうした都市の供給動向についても注目していきたい。

(関口栄輝)Sakaki_Sekiguchi@haseko.co.jp