首都圏・近畿圏 分譲マンション市場動向

2026年02月12日 / 『CRI』2026年2月号掲載

目次

〈2025年の総括〉

2025年の新規供給戸数は首都圏で2万1,962戸、近畿圏では1万6,922戸だった。首都圏では、都内23区、埼玉県、千葉県で前年を下回り、全体では前年比4.5%減。一方、近畿圏ではワンルームマンションの復調もあり、新規供給戸数は前年比11.8%増となった。

商品内容については、首都圏では都内23区における都心超高層物件やその他の地域でも高利便性立地における第1期発売開始物件の新規供給もあって分譲単価、平均価格は前年を上回った。ワンルームマンションを除く近畿圏では分譲単価は前年を上回ったが、大阪市などで面積の圧縮による価格抑制の動きがみられ、平均価格の上昇は前年と比較すると緩やかだった。

第1期発売開始から竣工までの期間の長期化もあって販売は時間をかけてゆっくりと行われる傾向が強まり首都圏の初月販売率は63.9%と前年に続き70%を割り込み、年末分譲中戸数や完成在庫は前年末を上回った。近畿圏でもワンルームマンションを除くと初月販売率は68.2%と70%台を割り込み、年末の分譲中戸数や完成在庫は前年末から増加した。

〈2026年の見通し〉

2026年の新規供給戸数は首都圏で2万3,500戸、近畿圏で1万6,000戸と予測。首都圏では都内23区における2025年に第1期発売を開始した物件の継続供給に加え、都下や千葉県における大規模物件の供給が後押しし、前年を上回る。近畿圏では前年の新規供給戸数を押し上げたワンルームマンションの新規供給が一段落し、前年を下回る見通し。

商品内容は、首都圏では都心超高層物件の第1期発売開始が一段落する一方、高利便性立地における供給が予定されている地域では価格は押し上げられ、首都圏全体としては2025年より平均価格は小幅な上昇か若干のダウンが予測される。ワンルームマンションを除く近畿圏では大阪市の構成比が拡大し、面積縮小の動きはありながらも平均価格は緩やかな上昇が継続する見通し。

〈2025年マンション市場の総括〉

首都圏市場

新規供給戸数は2万1,962戸、前年比4.5%減

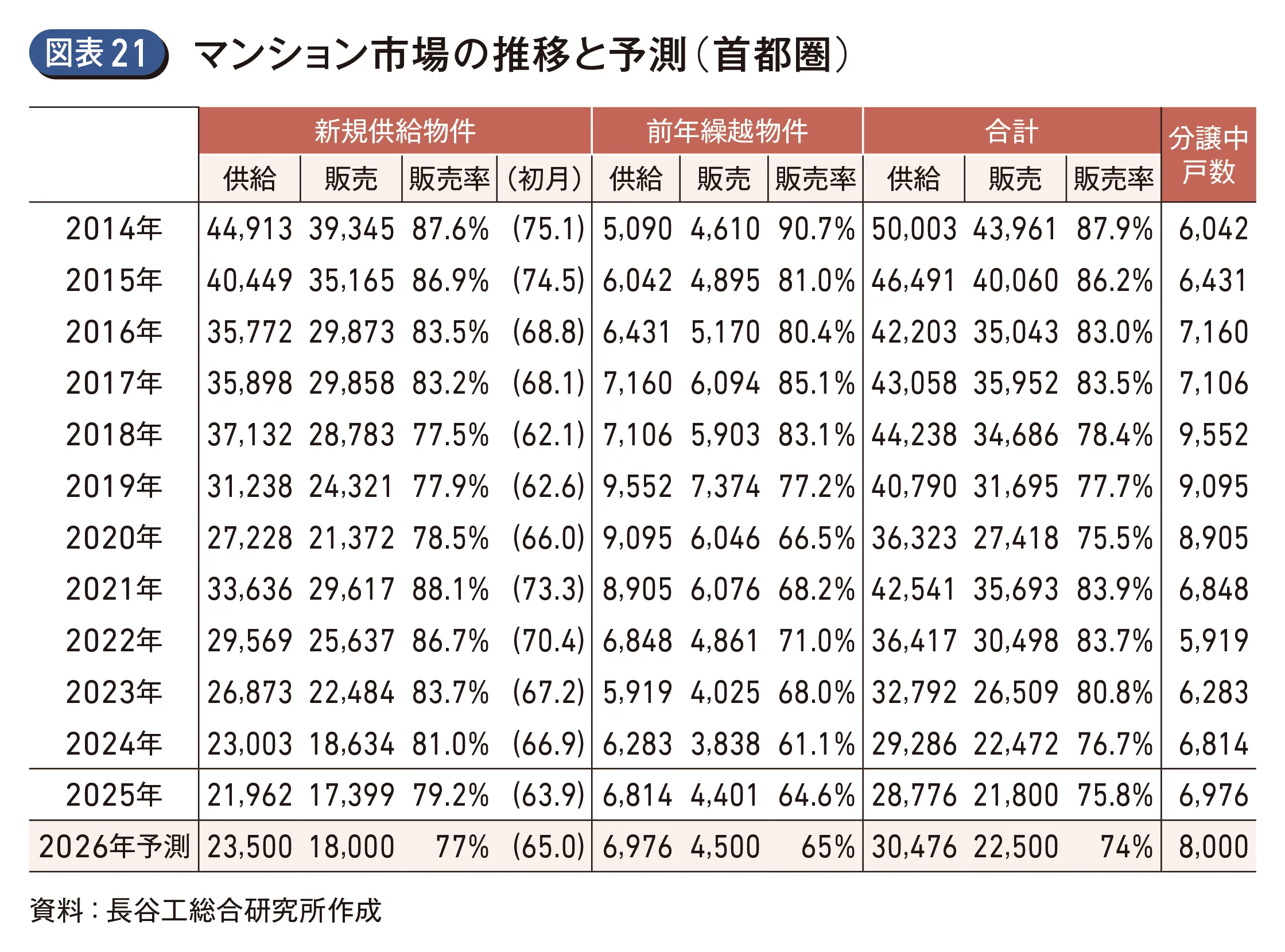

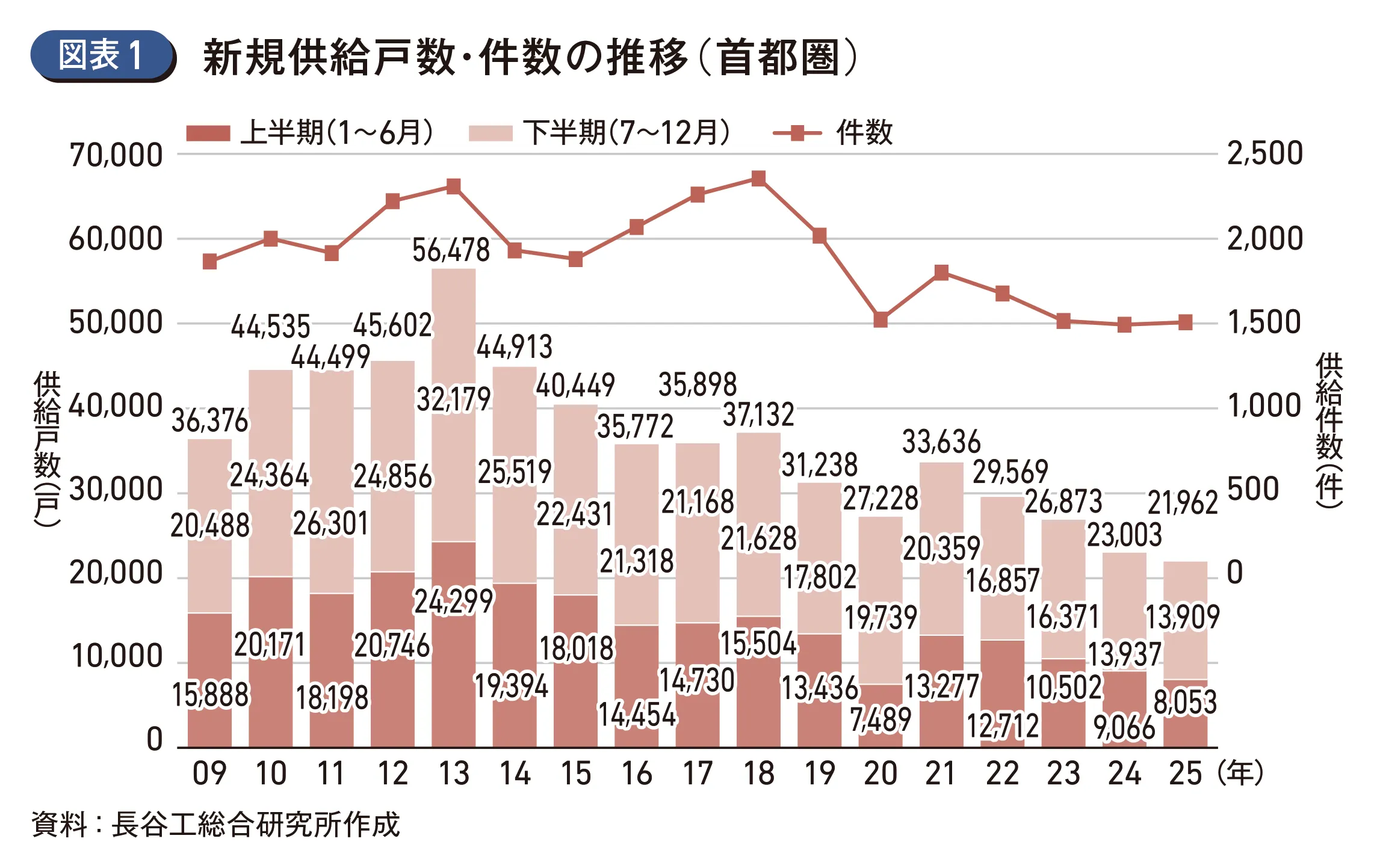

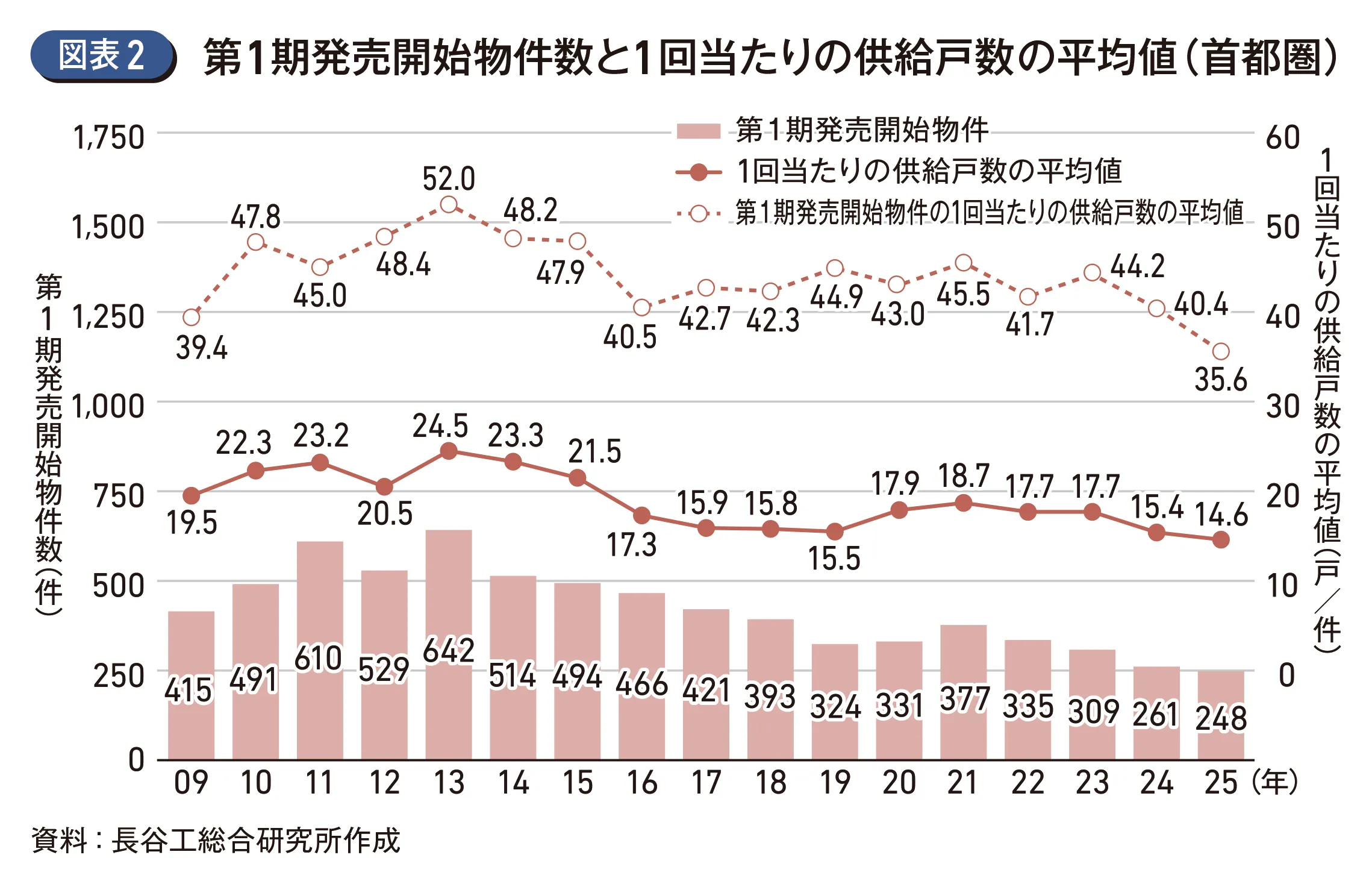

新規供給戸数は1,507件2万1,962戸で前年比4.5%減。年初予測では2万7,000戸、中間見直しでは2万4,000戸程度としたが、下半期も供給戸数は積み上がらず、予測に届かなかった(図表1)。

供給件数は1,507件、供給プロジェクト数は489物件といずれも前年(1,493件、486物件)を上回ったものの、1回当たりの供給戸数が10戸未満にとどまる小分け供給物件は934件、構成比62.0%を占め、前年(923件、構成比61.8%)を上回っており、1回当たりの供給戸数の平均値は14.6戸/件で前年(15.4戸/件)を下回った。第1期発売開始物件数も248件8,820戸で前年(261件1万536戸)を大幅に下回り、1回当たりの供給戸数の平均値も35.6戸/件と40戸台を割り込んだ(図表2)。

尚、㈱不動産経済研究所によると、本誌CRIの集計対象外である定期借地権マンションの新規供給戸数は1,502戸で前年(547戸)を大きく上回った。所有権マンションの新規供給戸数と合わせると首都圏全体で2万3,464戸となり、前年(2万3,550戸)とほぼ同規模となった。

超高層物件の構成比は拡大

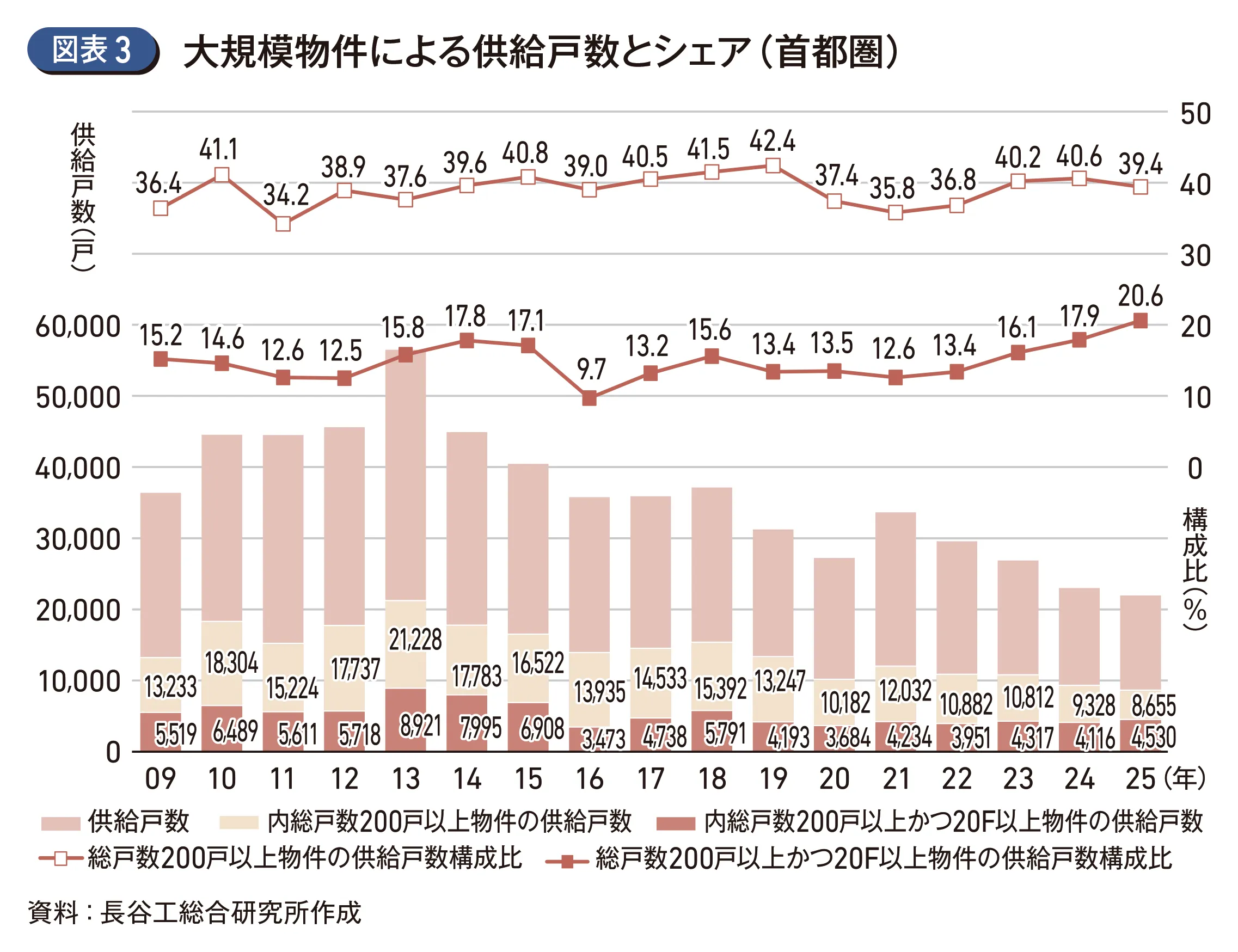

総戸数200戸以上の大規模物件は8,655戸と前年(9,328戸)を下回り、新規供給戸数全体に占める構成比も39.4%で前年(40.6%)からやや縮小したものの、総戸数200戸以上かつ20階以上の超高層物件による新規供給戸数は4,530戸で前年(4,116戸)を上回り、新規供給戸数全体に占める構成比は20.6%と調査開始以来最大となった(図表3)。

新規供給戸数は都下、 横浜市、川崎市で前年を上回る

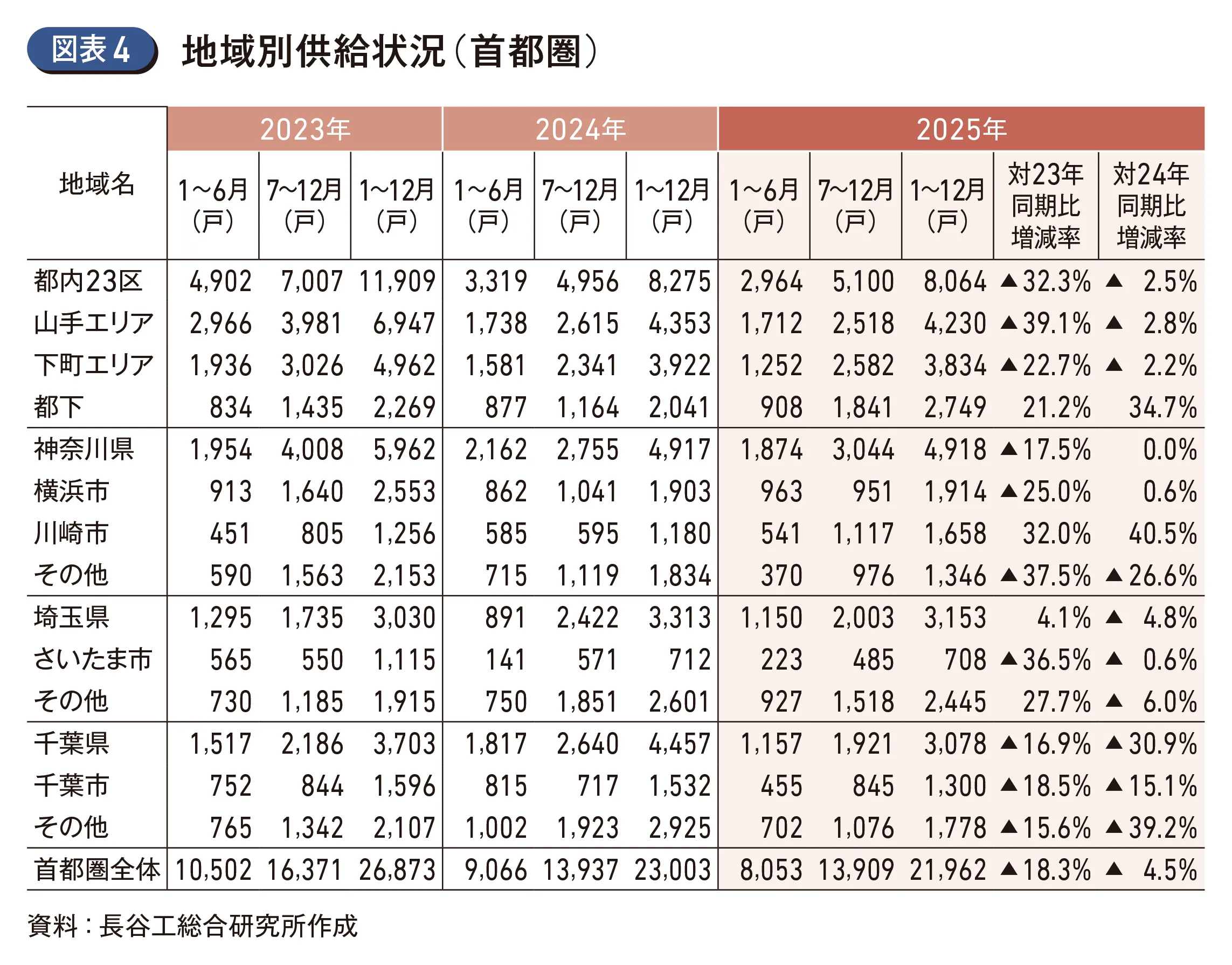

地域別に供給状況を見ると、その他神奈川、千葉県で前年を大幅に下回り、都下、横浜市、川崎市は上回った。都内23区は新規供給戸数で前年を下回ったものの、首都圏における供給戸数構成比は36.7%と前年(36.0%)を上回った(山手エリア:前年18.9%→19.3%、下町エリア:前年17.0%→17.5%)。

新規供給戸数が前年を大きく上回った都下、川崎市では、第1期発売開始物件数も前年と比較し増加(都下:前年23件868戸→41件1,431戸、川崎市:前年11件339戸→17件786戸)しており、供給戸数の積み上がりに寄与した。一方、その他神奈川や千葉県では第1期発売開始物件は限定的であり、2024年以前に発売開始した物件が新規供給戸数の過半数を占めた(図表4)。

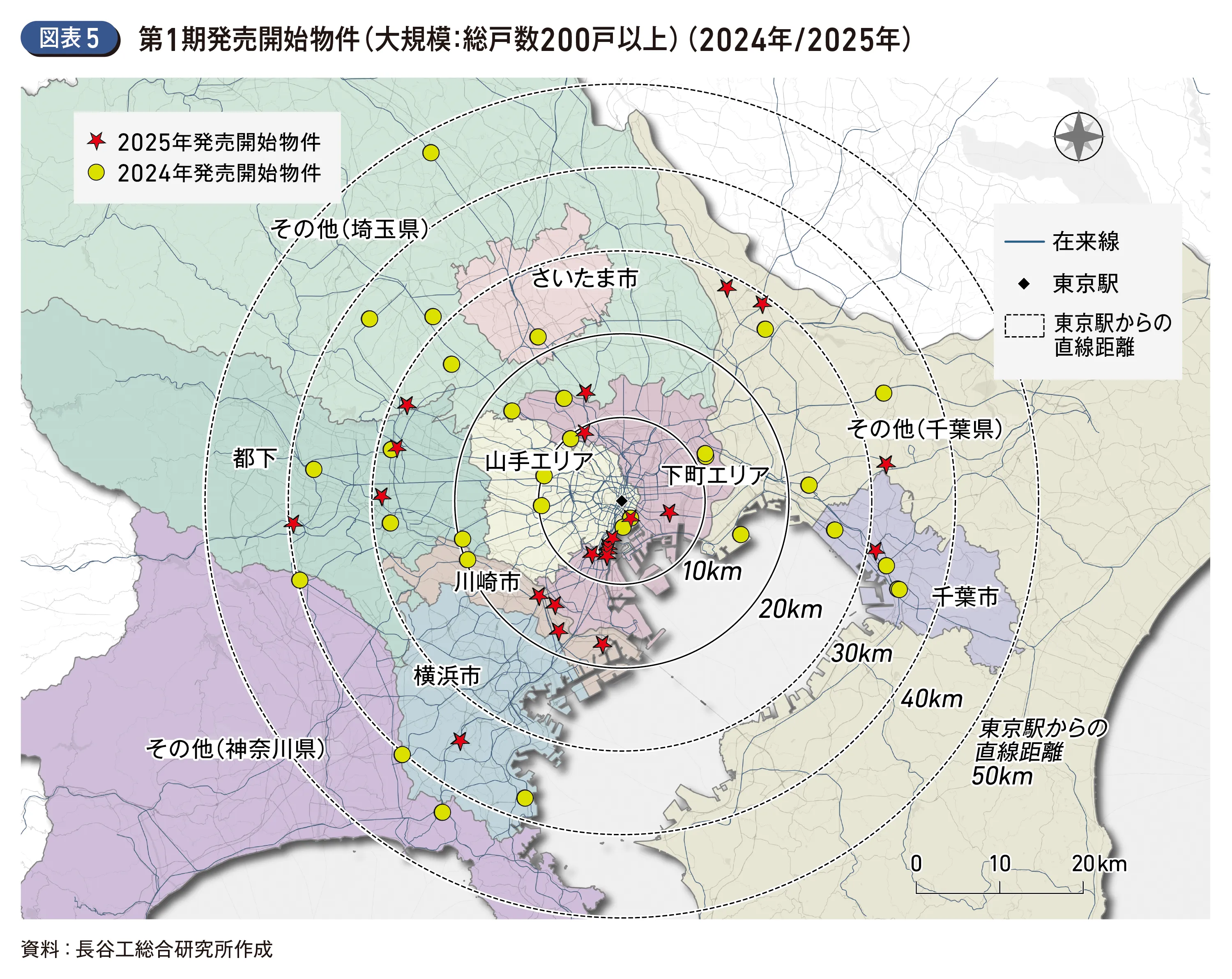

また、総戸数200戸以上の大規模物件における第1期発売物件プロジェクト数は23物件で前年(33物件)と比較すると下回った。地図へのプロットにより立地ポジションを確認すると、東京駅から10km圏内は前年6物件から9物件に増加する一方、10km以遠では、前年の27物件から14物件に減少しており、大規模物件の供給立地は都心寄りとなっている。10km圏内でも都心湾岸部周辺に集中しており、分譲単価や平均価格上昇の一因となった(図表5)。

その他千葉を除き分譲単価・平均価格共に前年を上回る

2025年における首都圏全体の分譲単価は前年比18.3%アップの1,392千円/㎡、平均価格は同17.4%アップの9,182万円。都心立地および超高層物件の構成比が上昇した影響もあり、平均価格・分譲単価共に前年を上回った。超高層物件を除く分譲単価は9.0%アップの1,137千円/㎡で、平均価格は8.9%アップの7,384万円であった。

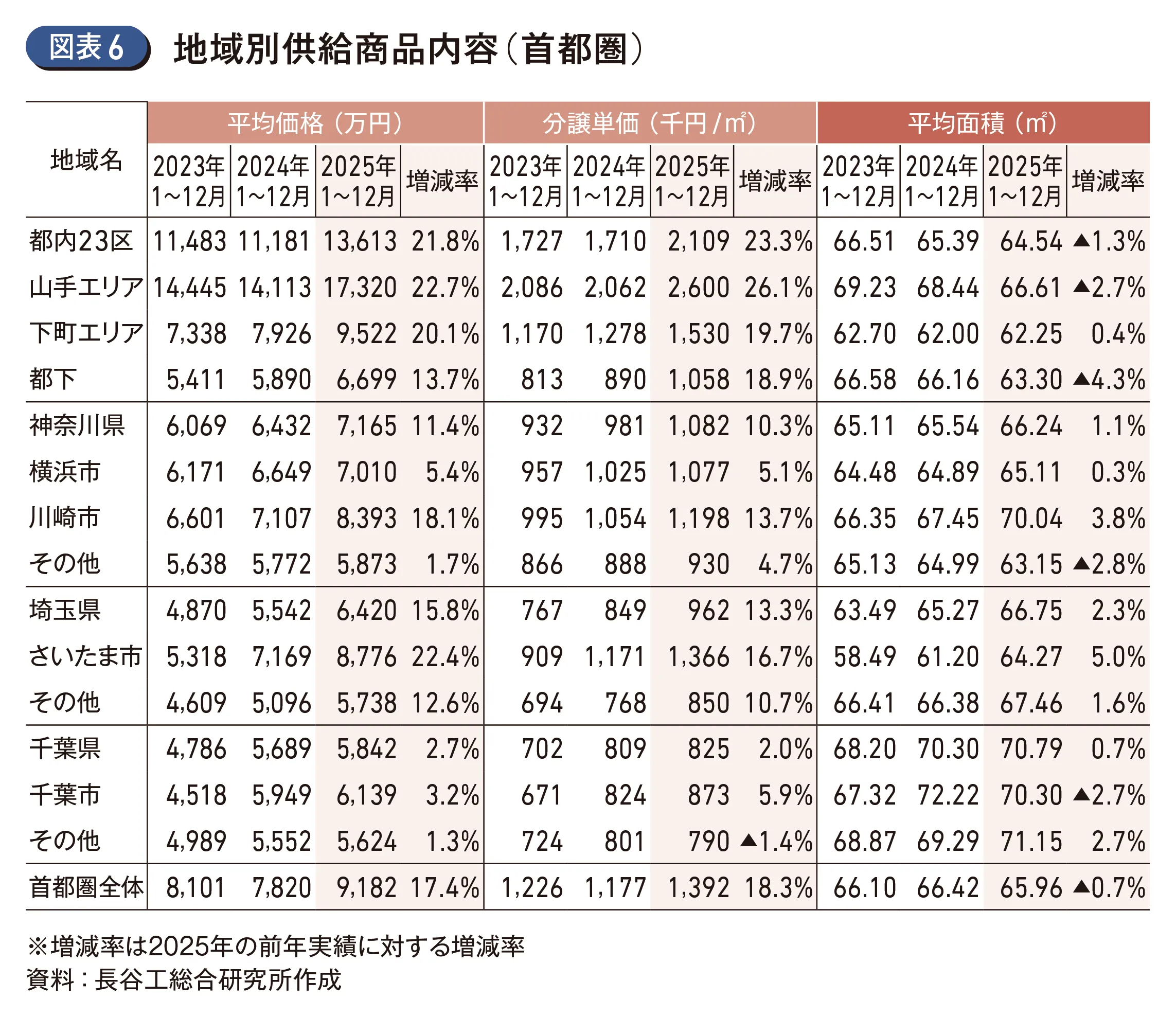

地域別に商品内容をみると、都内23区の分譲単価は前年比23.3%アップの2,109千円/㎡、平均面積は64.54㎡で同1.3%縮小し、平均価格は同21.8%アップの1億3,613万円。

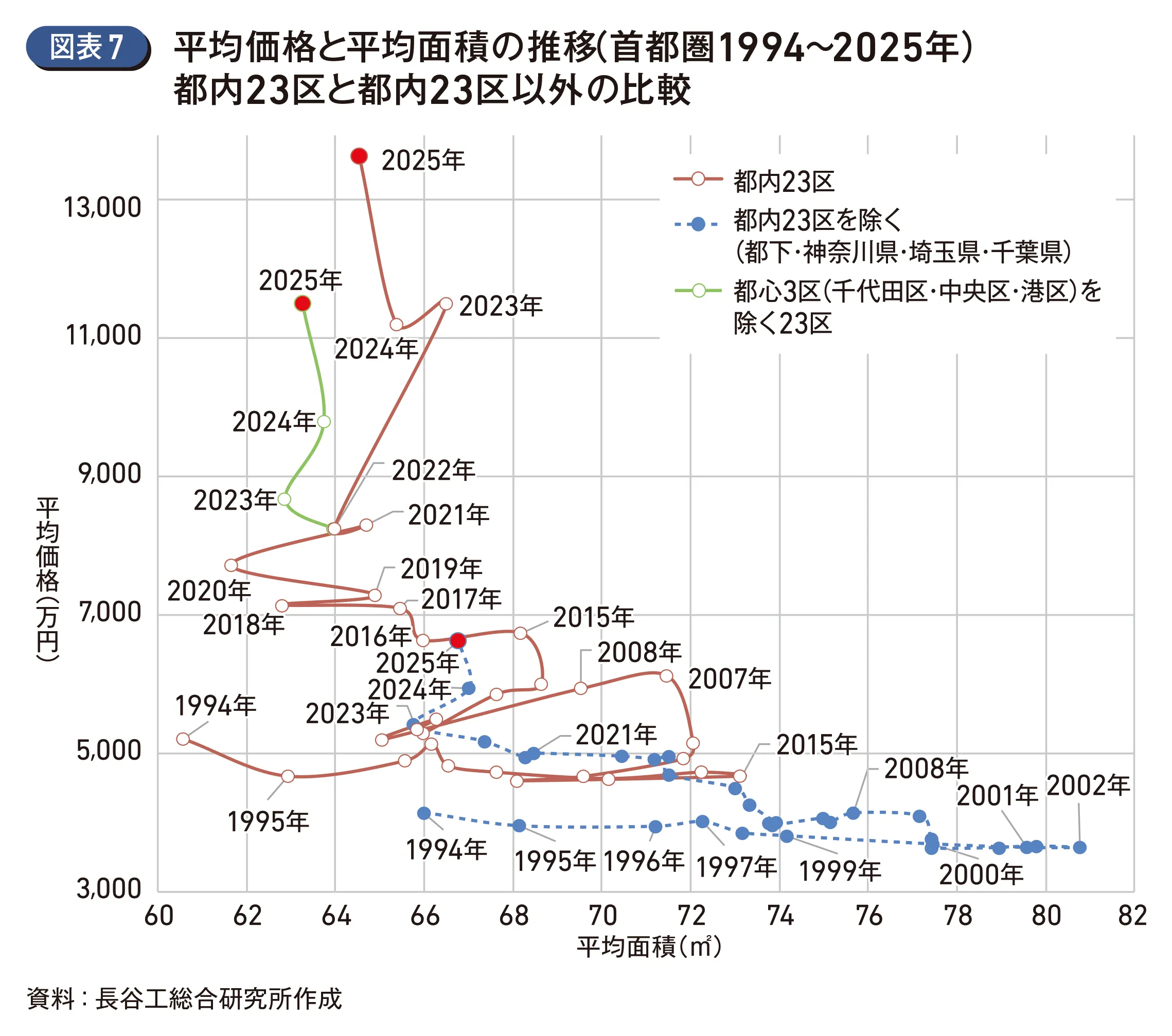

都内23区を除く地域(都下、神奈川県、埼玉県、千葉県)においては、横浜市、川崎市、さいたま市などで同一供給地域内の高利便性立地における第1期発売開始物件が多かったこともあり、分譲単価は前年比11.8%アップの990千円/㎡、平均面積は66.78㎡で前年比0.3%縮小、平均価格は同11.4%アップの6,611万円と上昇が続いている(図表6)(図表7)。

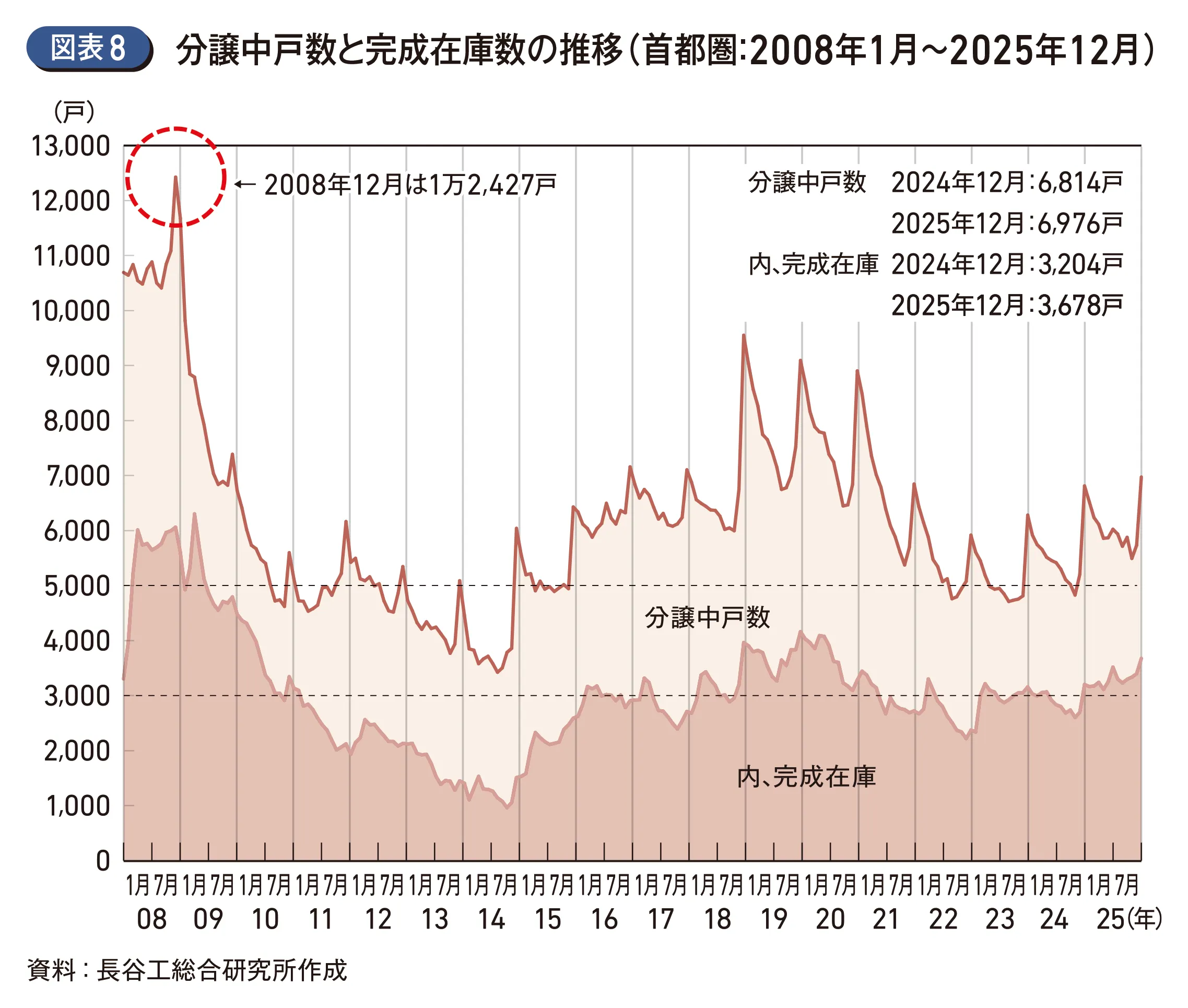

年末分譲中戸数、完成在庫は3年連続で前年を上回る

首都圏では初月販売率は63.9%で前年(66.9%)を下回り、2年連続で70%を下回った。

2025年12月末の分譲中戸数は6,976戸で2024年12月末(6,814戸)より162戸増加、完成在庫は3,678戸で2024年12月末(3,204戸)より474戸増加し、共に3年連続前年末を上回った(図表8)。

第1期発売開始から竣工までの期間の長期化もあり、小分け供給、販売は立ち上がりにこだわらずスローペースで行われる傾向が強まり、地域差もあるものの分譲中戸数が積み上がりやすい状況にある。

近畿圏市場

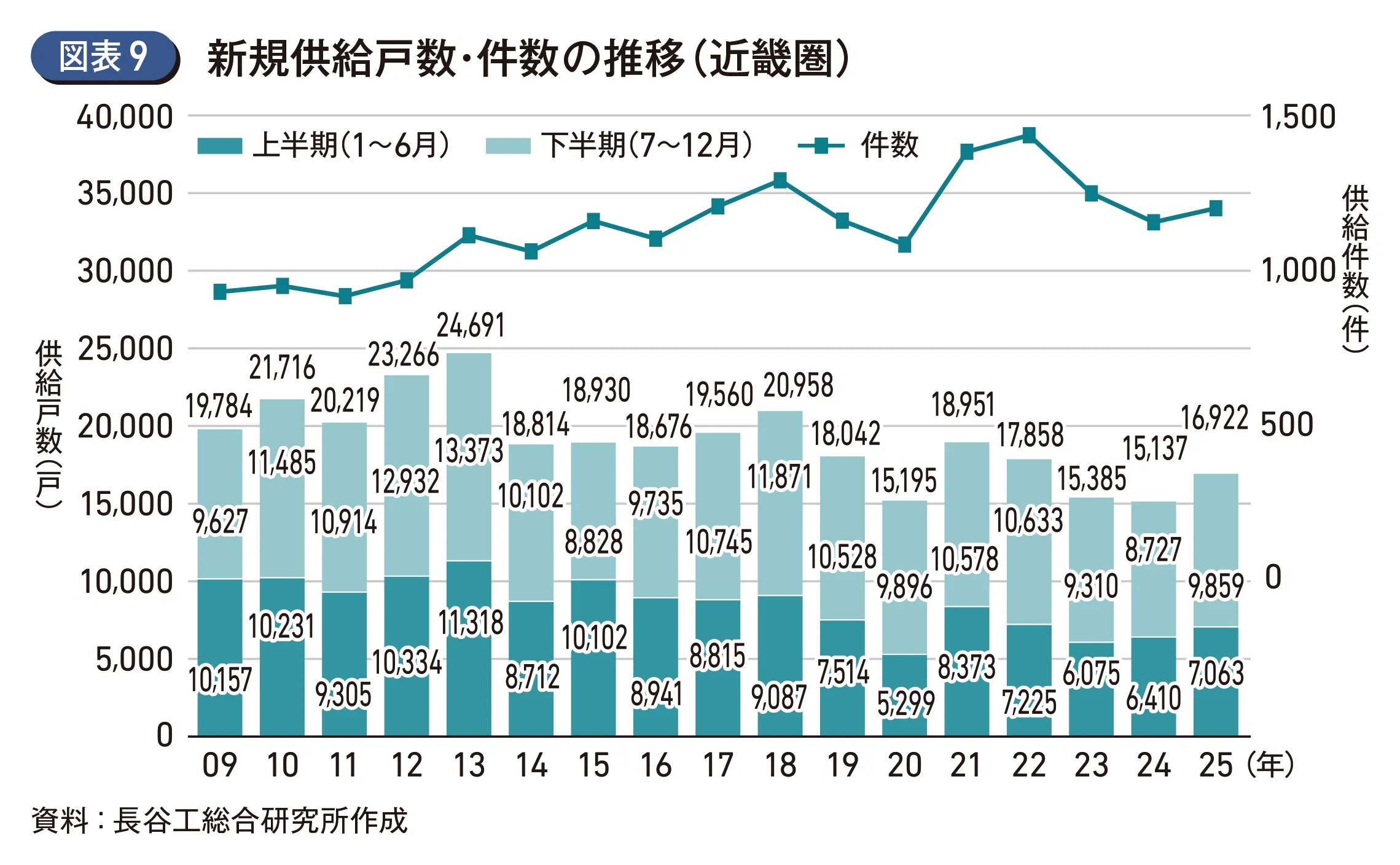

新規供給戸数は1万6,922戸、前年比11.8%増

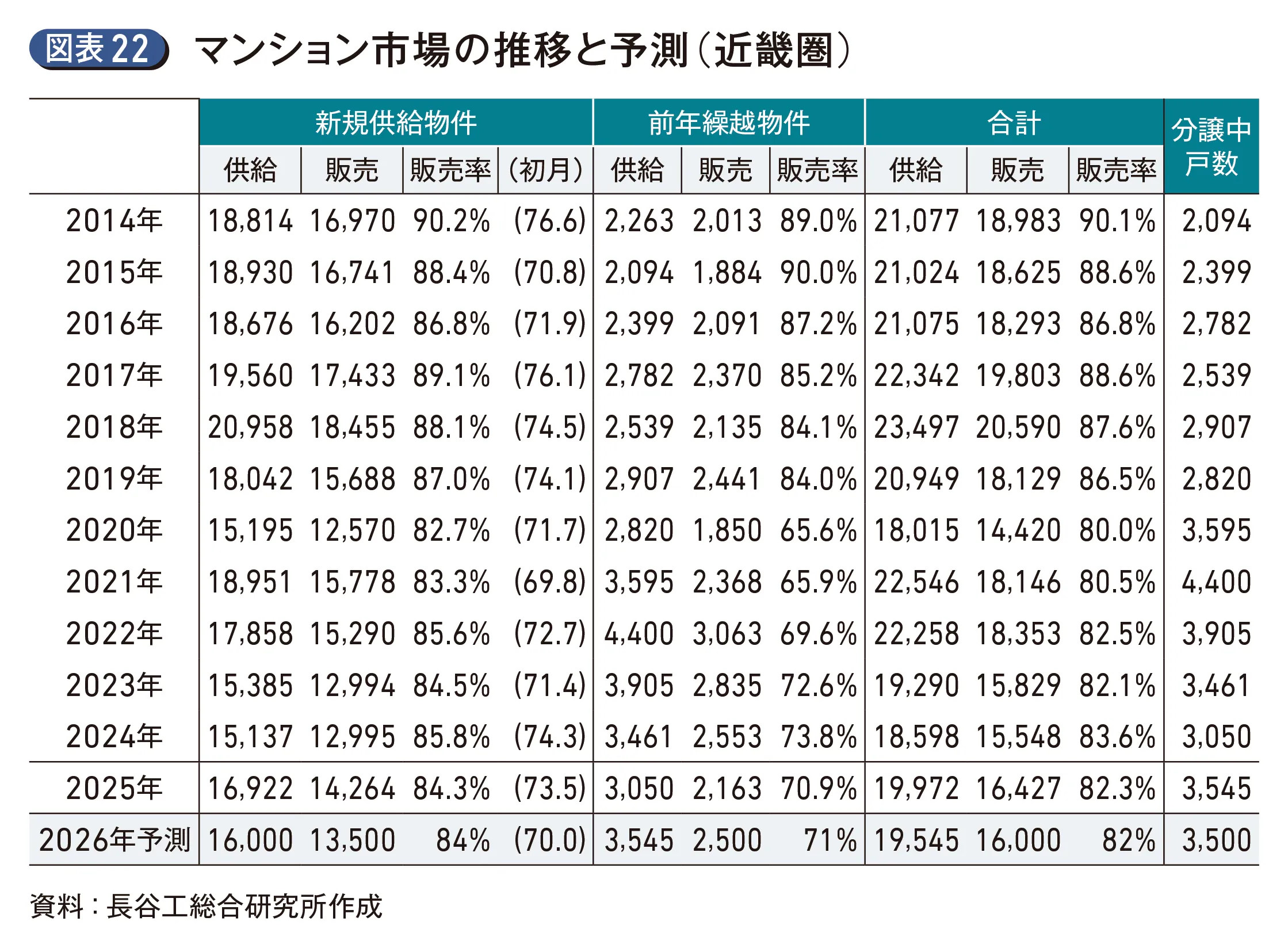

新規供給戸数は1,201件1万6,922戸で前年比11.8%増となり4年ぶりに前年を上回った。年初予測、中間見直しともに1万5,500戸程度としていたが、ワンルームマンションの供給の復調もあり、上半期に前年同期比10.2%増の7,063戸、下半期に同比13.0%増の9,859戸供給され、予測を上回った(図表9)。

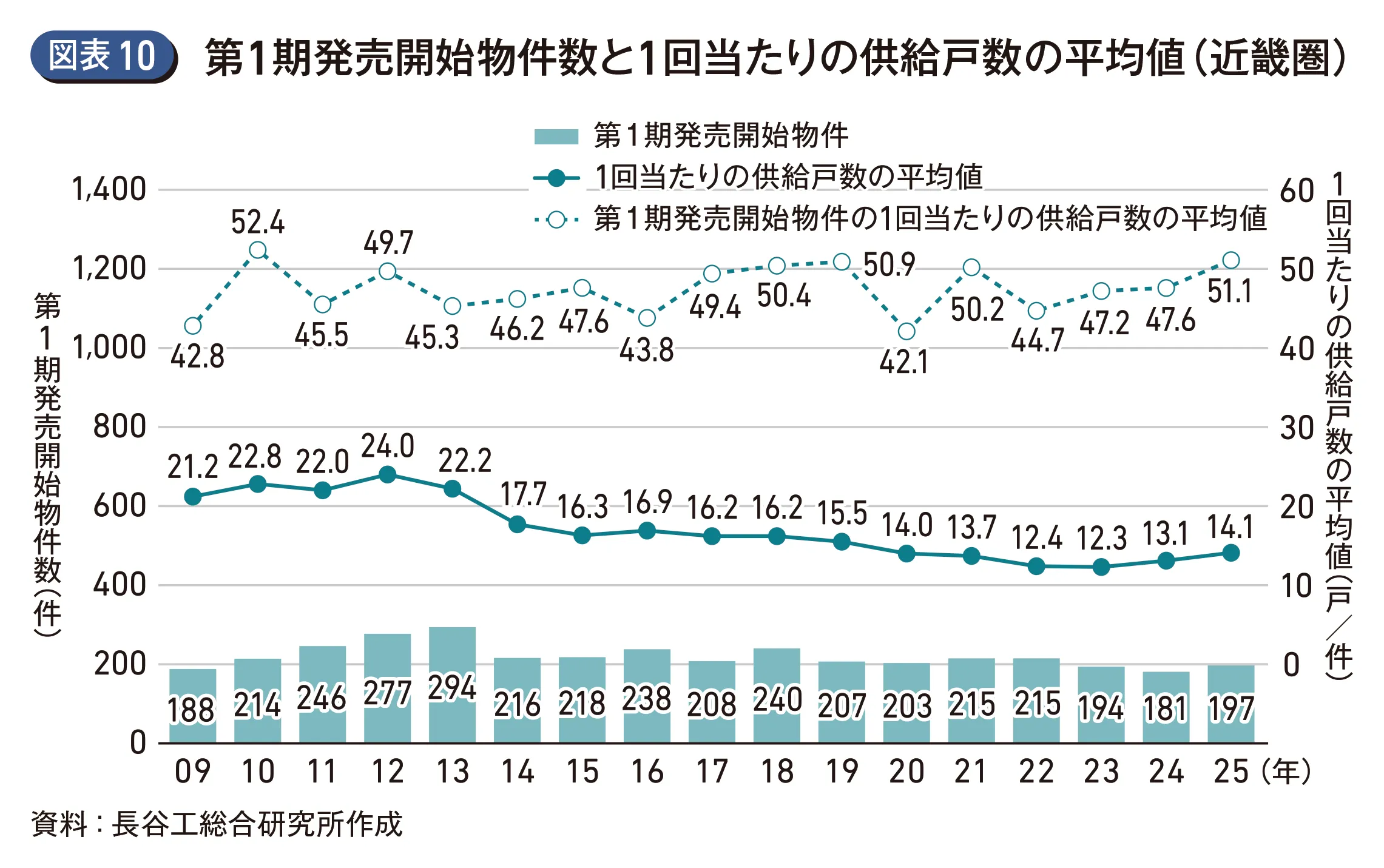

供給件数は1,201件、供給プロジェクト数は355物件で、共に前年(1,156件、341物件)を上回った。1回当たりの供給戸数の平均値は14.1戸/件で前年(13.1戸/件)を上回り、1回当たりの供給規模別の供給状況をみると10戸未満の構成比は69.5%で前年(72.0%)から改善したものの、小分け傾向は継続している。第1期発売開始物件数は197件1万73戸で、前年(181件8,618戸)を件数、戸数共に上回り、第1期発売開始物件の1回当たりの新規供給戸数の平均値も51.1戸/件で前年(47.6戸/件)を上回った(図表10)。

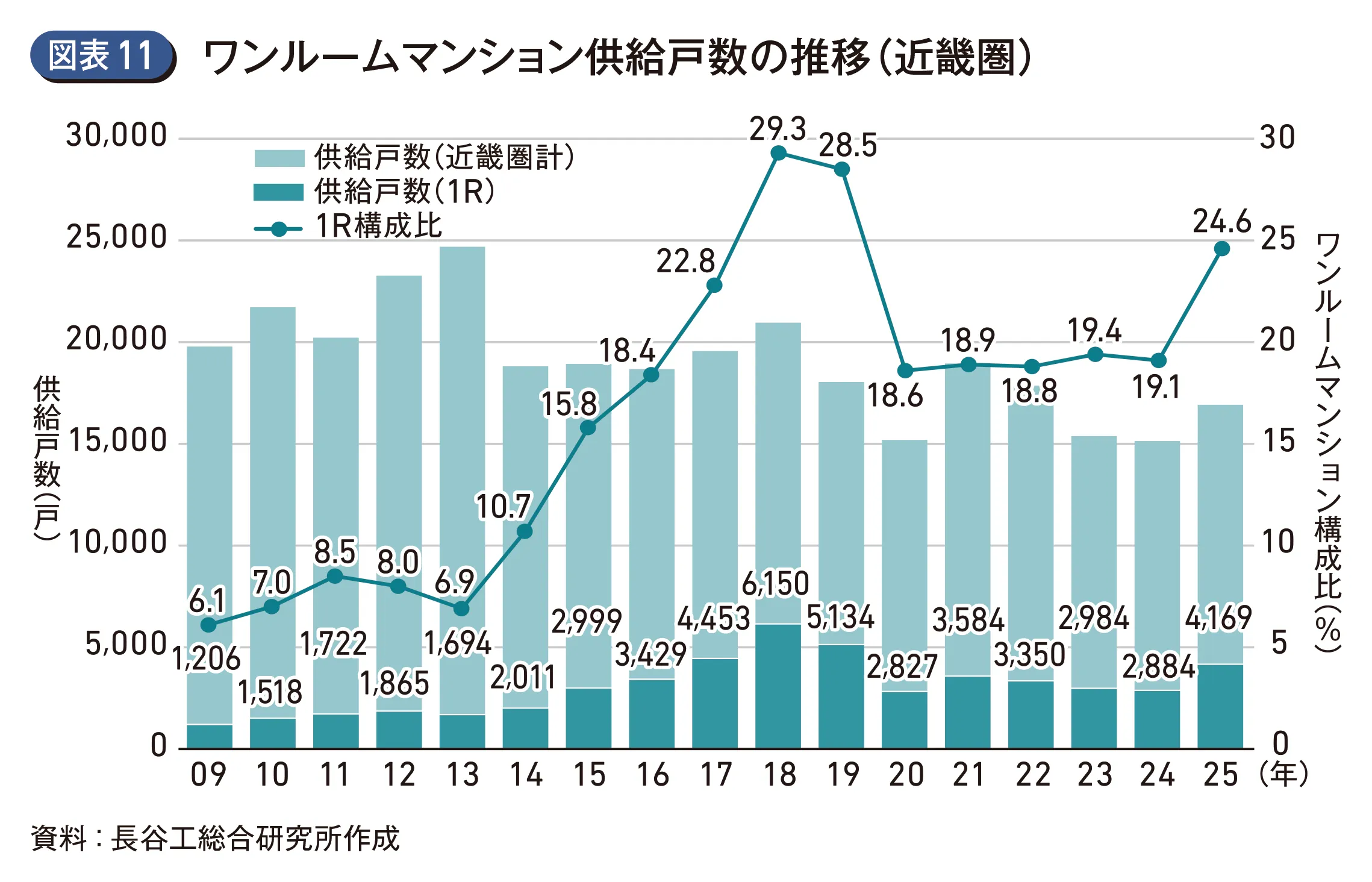

ワンルームマンションの新規供給戸数は48件4,169戸で前年(34件2,884戸、構成比19.1%)を大きく上回り、供給戸数全体に占める構成比は24.6%。ワンルームマンションを除く新規供給戸数は1万2,753戸で前年(1万2,253戸)を上回った(図表11)。

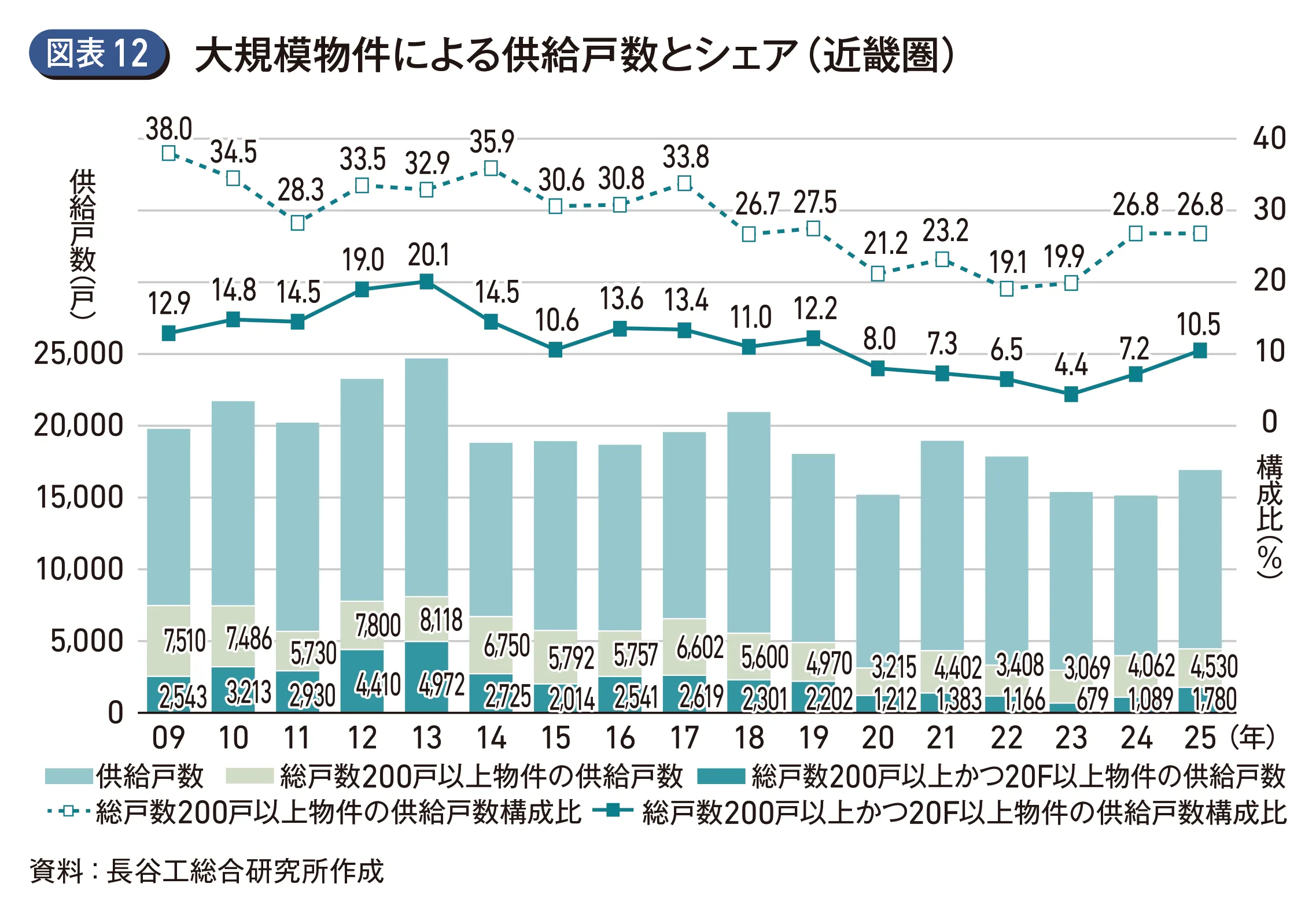

総戸数200戸以上の大規模物件は4,530戸と前年(4,062戸)を上回り、新規供給戸数全体に占める構成比は26.8%で前年(26.8%)と同水準。うち総戸数200戸以上かつ20階以上の超高層物件は1,780戸と前年(1,089戸)を上回った。新規供給戸数全体に占める構成比は10.5%と前年(7.2%)を上回り2019年以来の10%超となった(図表12)。

尚、㈱不動産経済研究所によると、本誌CRIで集計対象外である定期借地権マンションの供給戸数は748戸で前年(1,062戸)を下回った。所有権マンションの新規供給戸数と合わせると近畿圏で1万7,670戸となり、前年(1万6,199戸)から9.1%増。

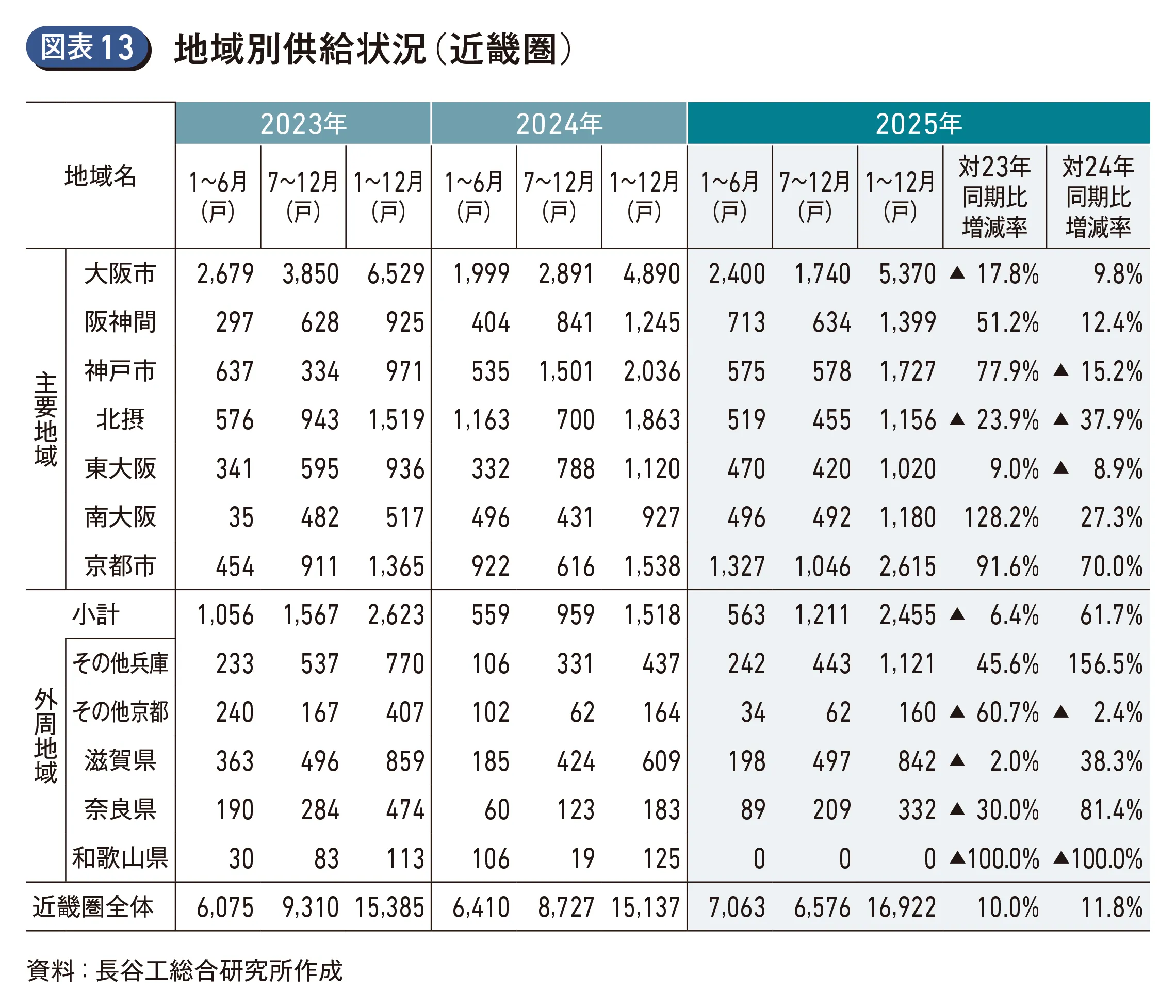

南大阪、京都市、その他兵庫で前年を上回る

地域別の供給状況をみると、主要地域では複数の大規模物件が第1期発売の開始をした影響もあり南大阪、京都市の新規供給戸数は前年を大きく上回った。大阪市の新規供給戸数は前年比9.8%増の5,370戸、同市のワンルームマンションを除く新規供給戸数は2,922戸と前年(3,554戸)を下回った。外周地域ではその他兵庫で前年と比べ第1期発売開始物件数が大幅に増加(前年5件210戸→15件777戸)したこともあり、新規供給戸数は前年を大きく上回った(図表13)。

ワンルームマンションの供給立地を見ると、大阪市都心6区(北区・西区・中央区・福島区・浪速区・天王寺区)が2023年までの中心地だったが、2024年以降は減少し、大阪市内でも周辺区や、阪神間、東大阪でも供給が多くみられるようになった。

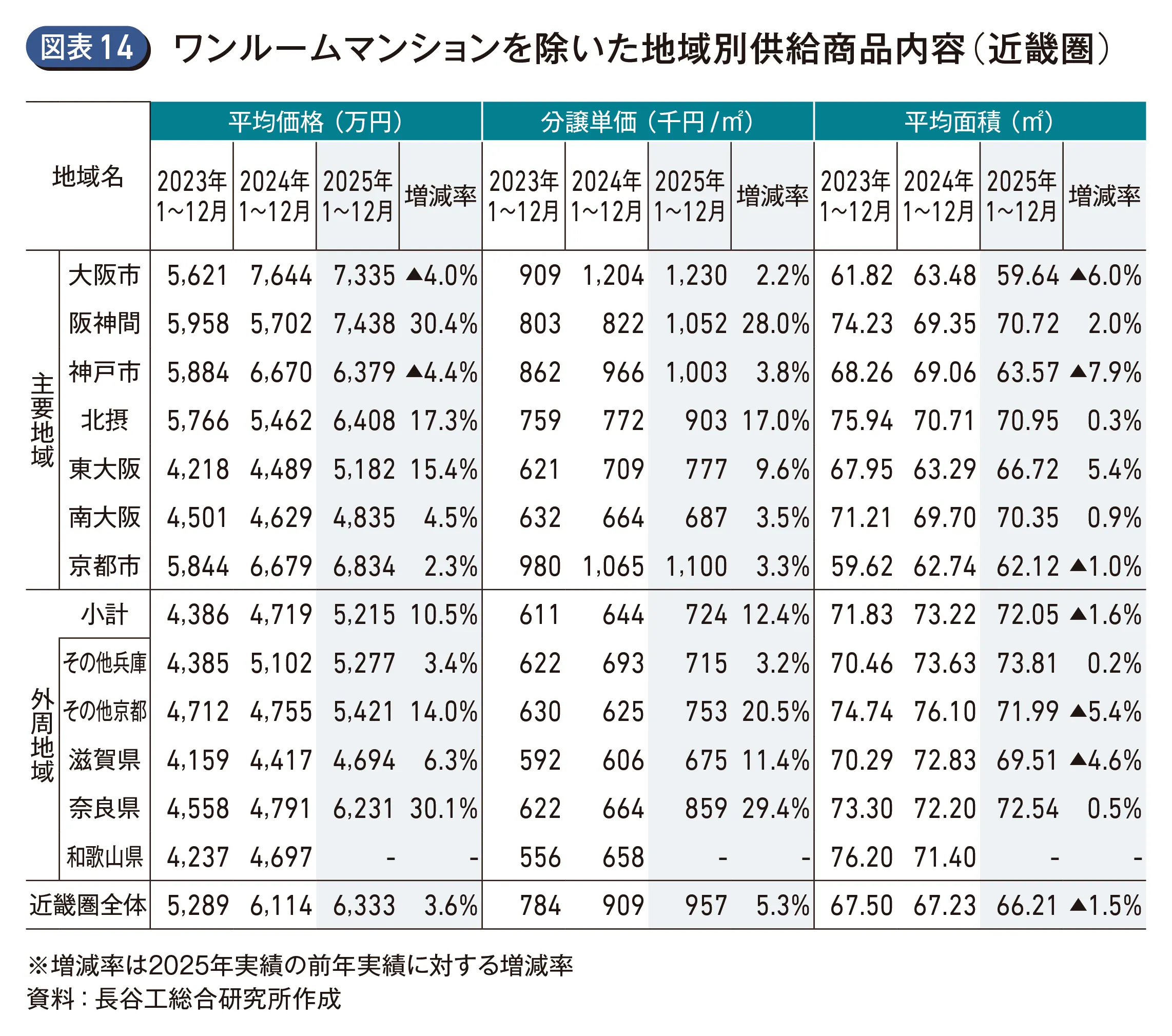

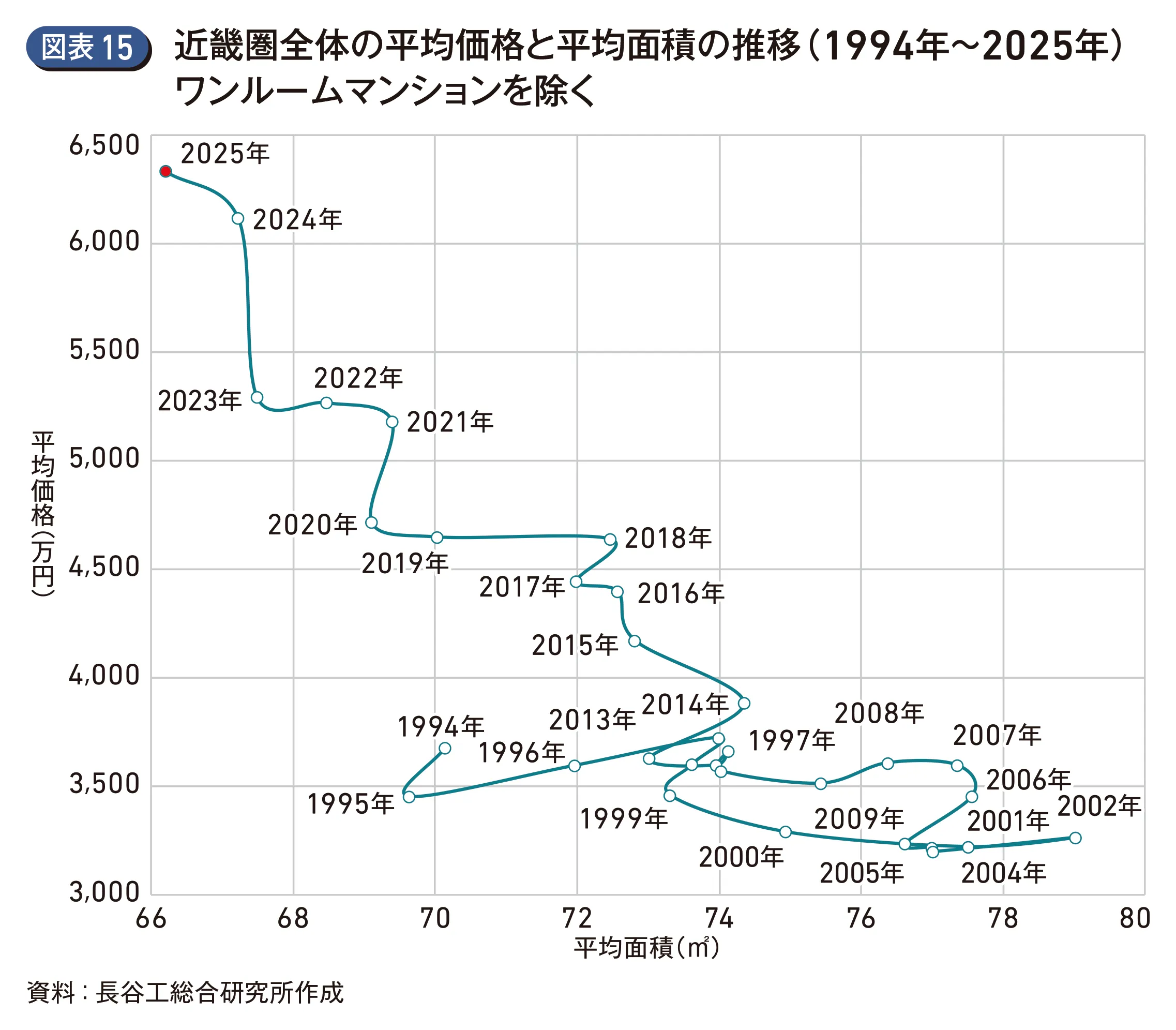

ワンルームマンションを除くと分譲単価が上昇の一方、 面積縮小し平均価格は緩やかに上昇

近畿圏全体の分譲単価は前年から5.1%アップの953千円/㎡。平均面積は前年から5.4%縮小の55.91㎡で、平均価格は前年から0.5%ダウンの5,328万円となった。

ワンルームマンションを除くと分譲単価は前年より5.3%アップの957千円/㎡。平均面積は前年から1.5%縮小の66.21㎡、平均価格は前年より3.6%アップし、6,333万円となった。地域別では前年と比較して超高層物件の構成比が拡大した阪神間(0%→17.8%)、北摂(3.3%→17.6%)で分譲単価、平均価格共に前年を上回った。一方で単価の上昇に対し面積を縮小し価格を抑える動きもみられ、大阪市、神戸市で平均価格は前年を下回った。

外周地域ではその他兵庫における超高層物件の第1期発売開始もあり、平均価格は5,215万円と前年比10.5%アップ。外周地域では滋賀県以外で平均価格は5,000万円以上となった(図表14)(図表15)。

初月販売率は4年連続の70%台

初月販売率は73.5%で前年(74.3%)と同程度、4年連続で70%台となった。地域別では大阪市(83.6%)をはじめ京都市を除く主要地域で70%を上回り堅調であった一方、外周地域では滋賀県と奈良県で50%を割り込んだ。ワンルームマンションを除く近畿圏全体の初月販売率は68.2%で前年(72.7%)を下回った。

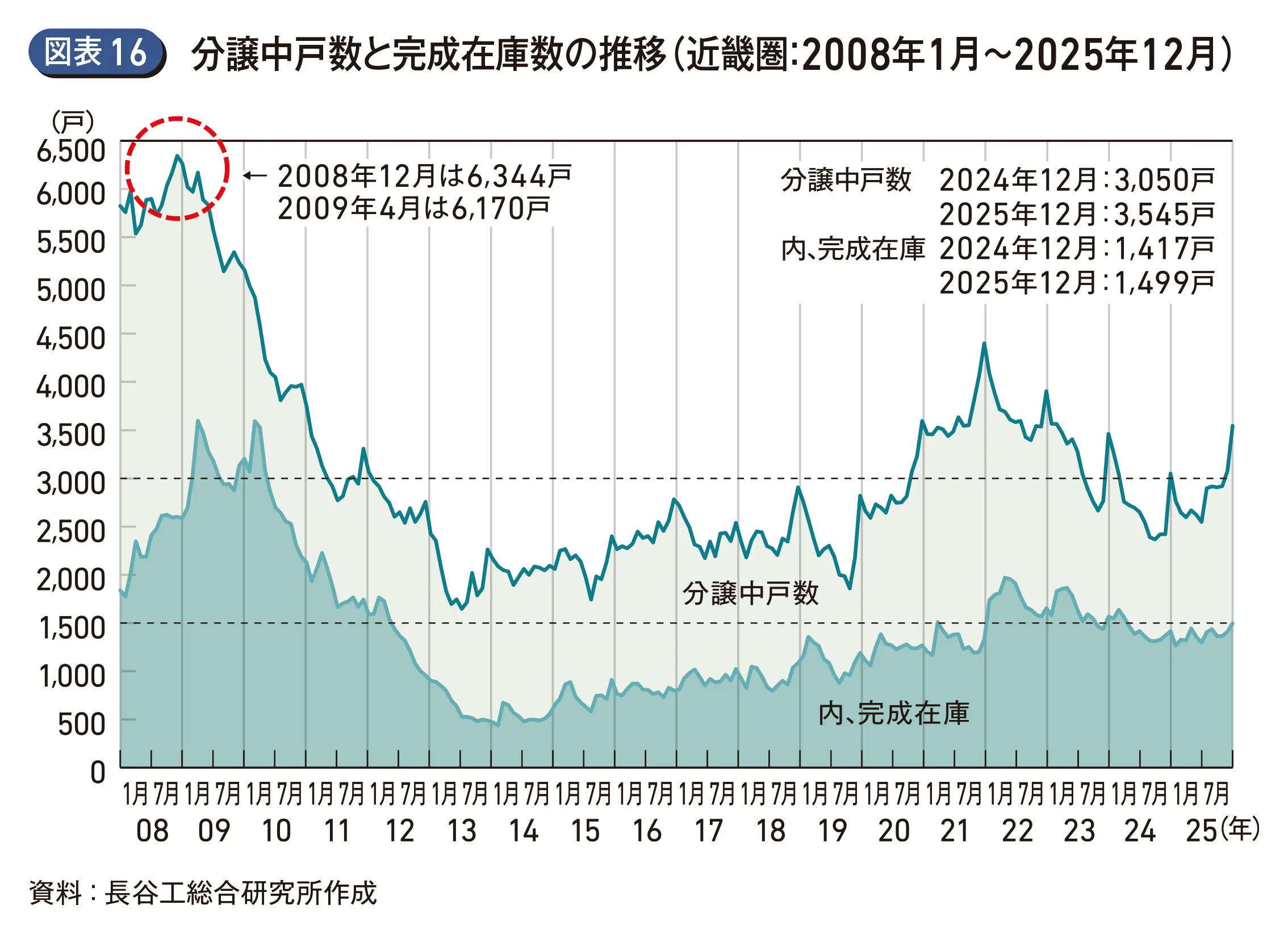

2025年12月末の分譲中戸数は3,545戸で2024年12月末から495戸増加。完成在庫は1,499戸で2024年12月末から82戸増加。近畿圏においても首都圏と同様に第1期発売開始から竣工までの期間の長期化もあり、販売はスローペースに、分譲中戸数は積み上がりやすい状況にある(図表16)。

〈2026年マンション市場の見通し〉

分譲マンションの着工と供給材料の見通し

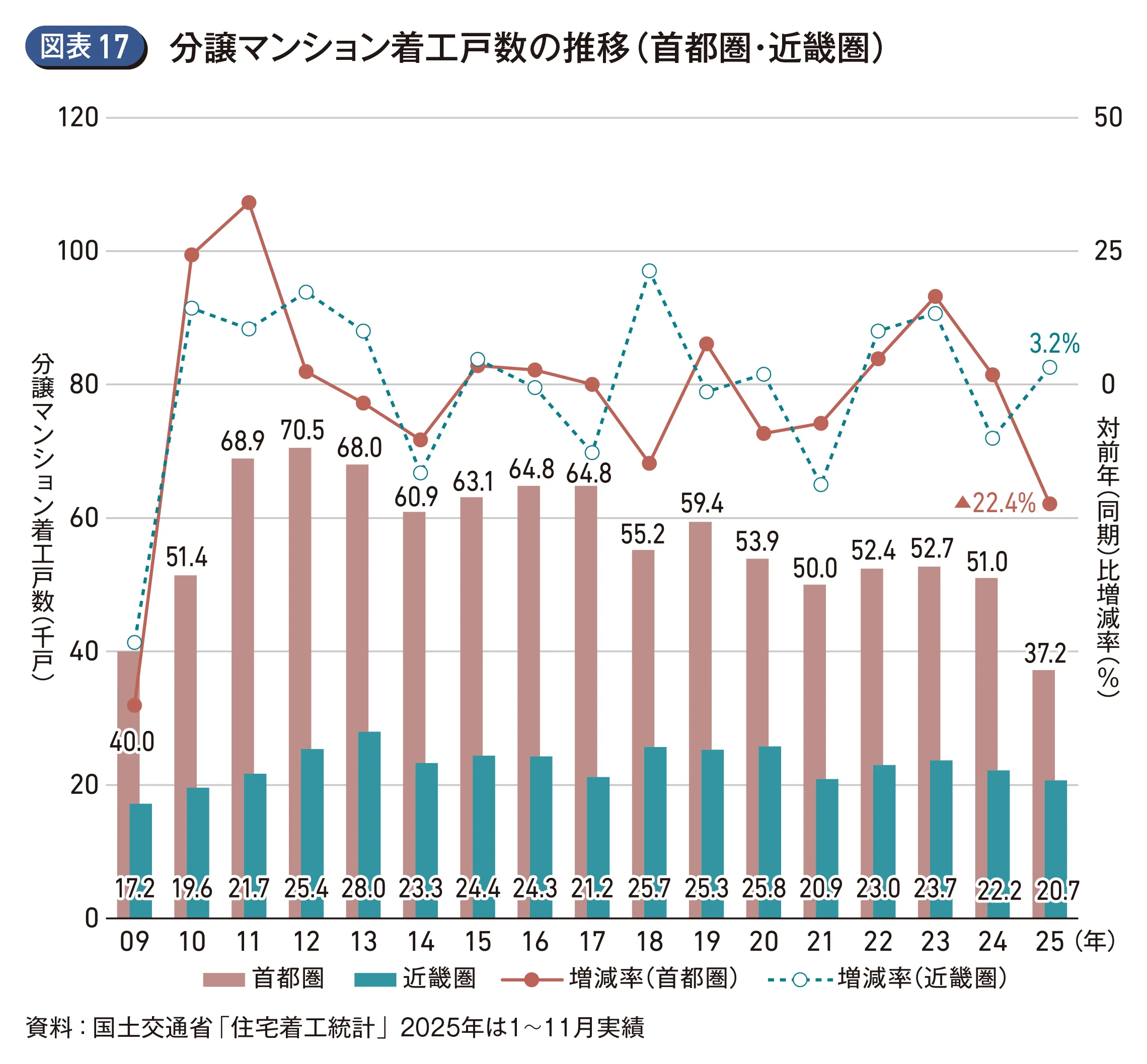

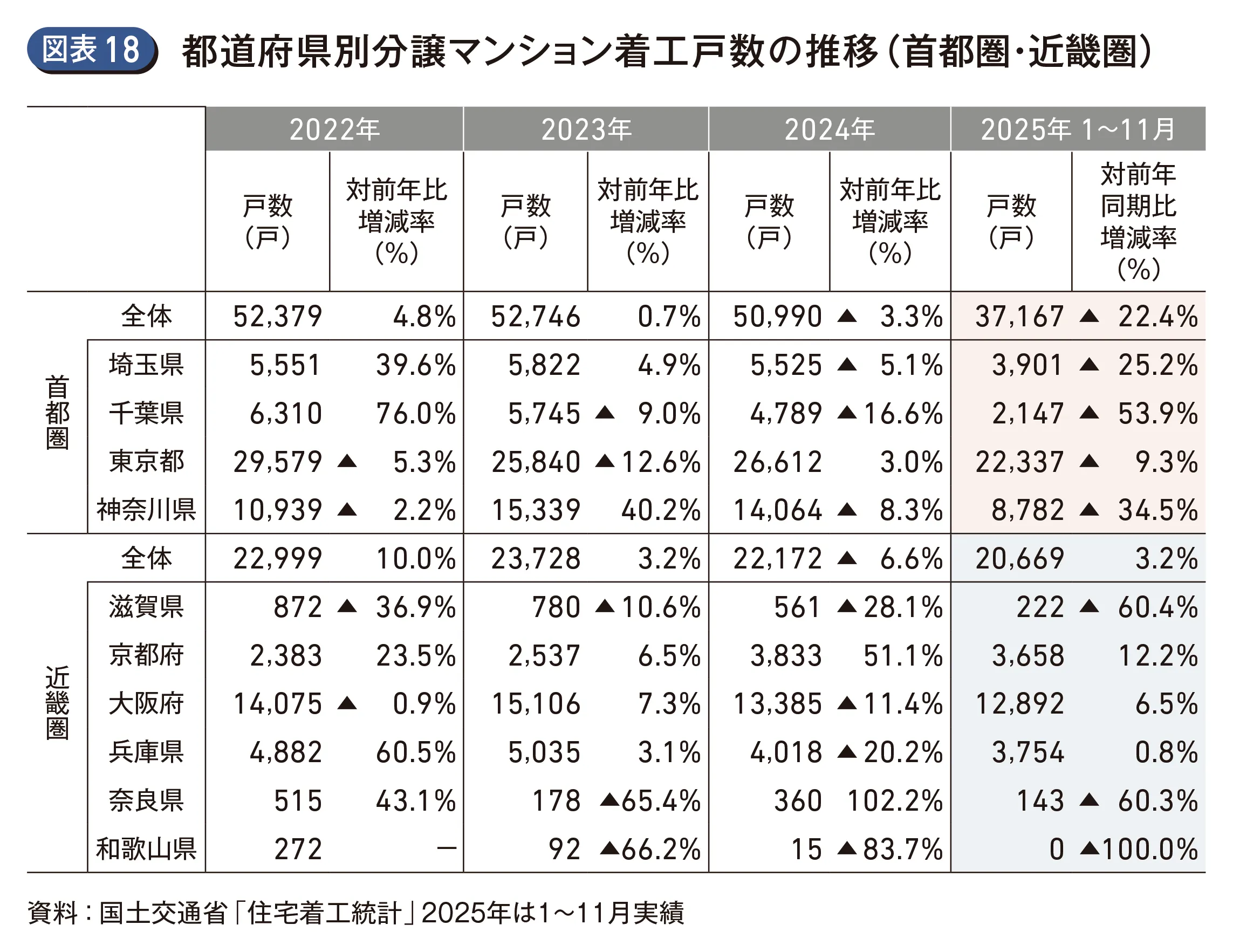

2025年1~11月の分譲マンション着工戸数は首都圏では3万7,167戸で前年同期を22.4%下回り、年間では5万戸に届かない見通し。一方、近畿圏では2万669戸で同3.2%上回り、年間では前年と同程度の2万3,000戸前後となる見通し。首都圏では東京都を除くと前年同期から大幅に減少、近畿圏では大阪府、京都府、兵庫県は前年同期を上回っている。なお、2025年新規供給物件のうち首都圏では2024年以前の着工物件が全体の91.3%、近畿圏では90.1%を占め2025年着工物件の新規供給は限定的だった。

2026年の供給材料の算出のため、2023年、2024年の着工戸数(定期借地権マンションを含む)のうち、未発売プロジェクトと、発売済未供給戸数を合わせると、首都圏ではワンルームマンションと推定される戸数を除いて6.4万戸、近畿圏では2.15万戸となり、とりわけ首都圏では依然として潤沢な供給材料が存在する。ただし、首都圏では2025年の着工戸数の落ち込みは、地域によっては将来を見通して、供給時期の変更など供給計画に影響する可能性がある(図表17)(図表18)。

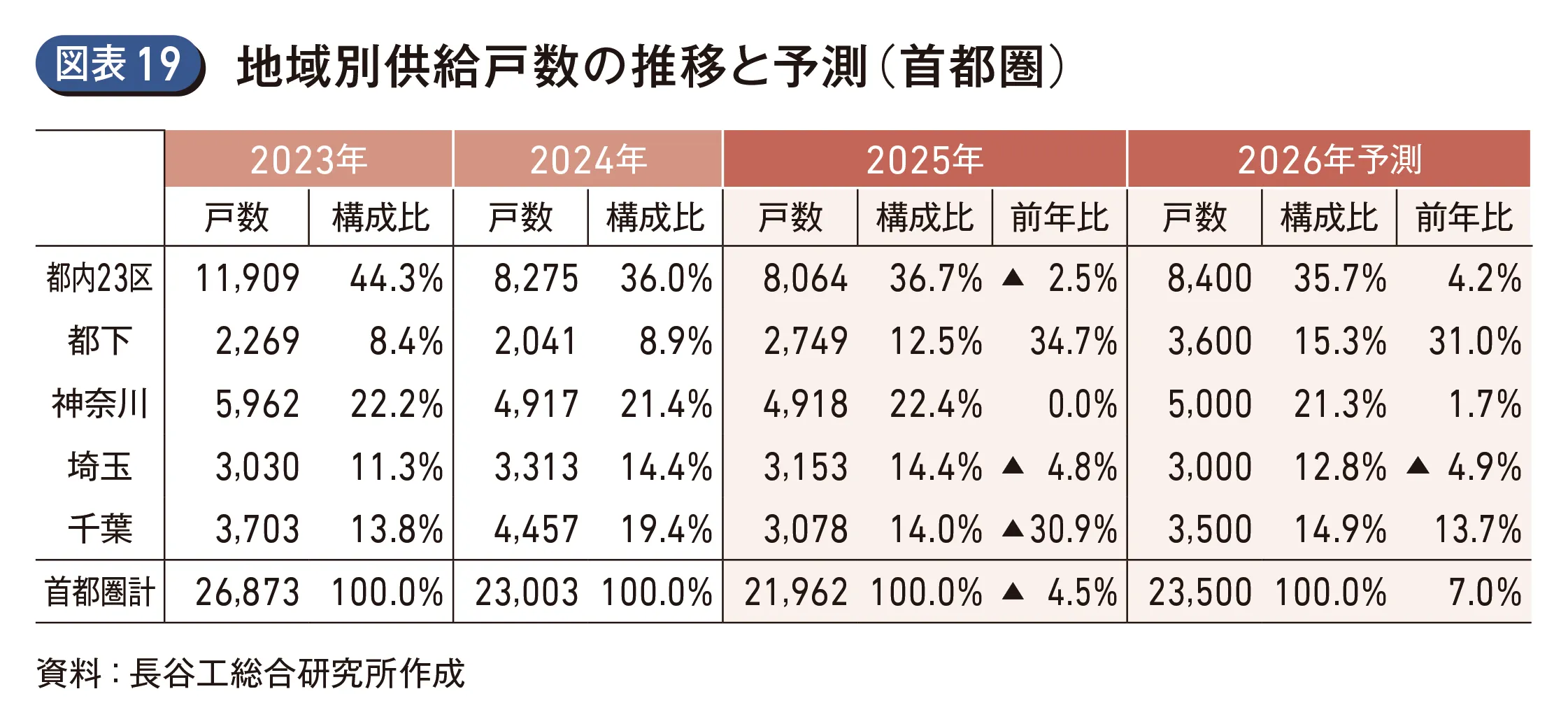

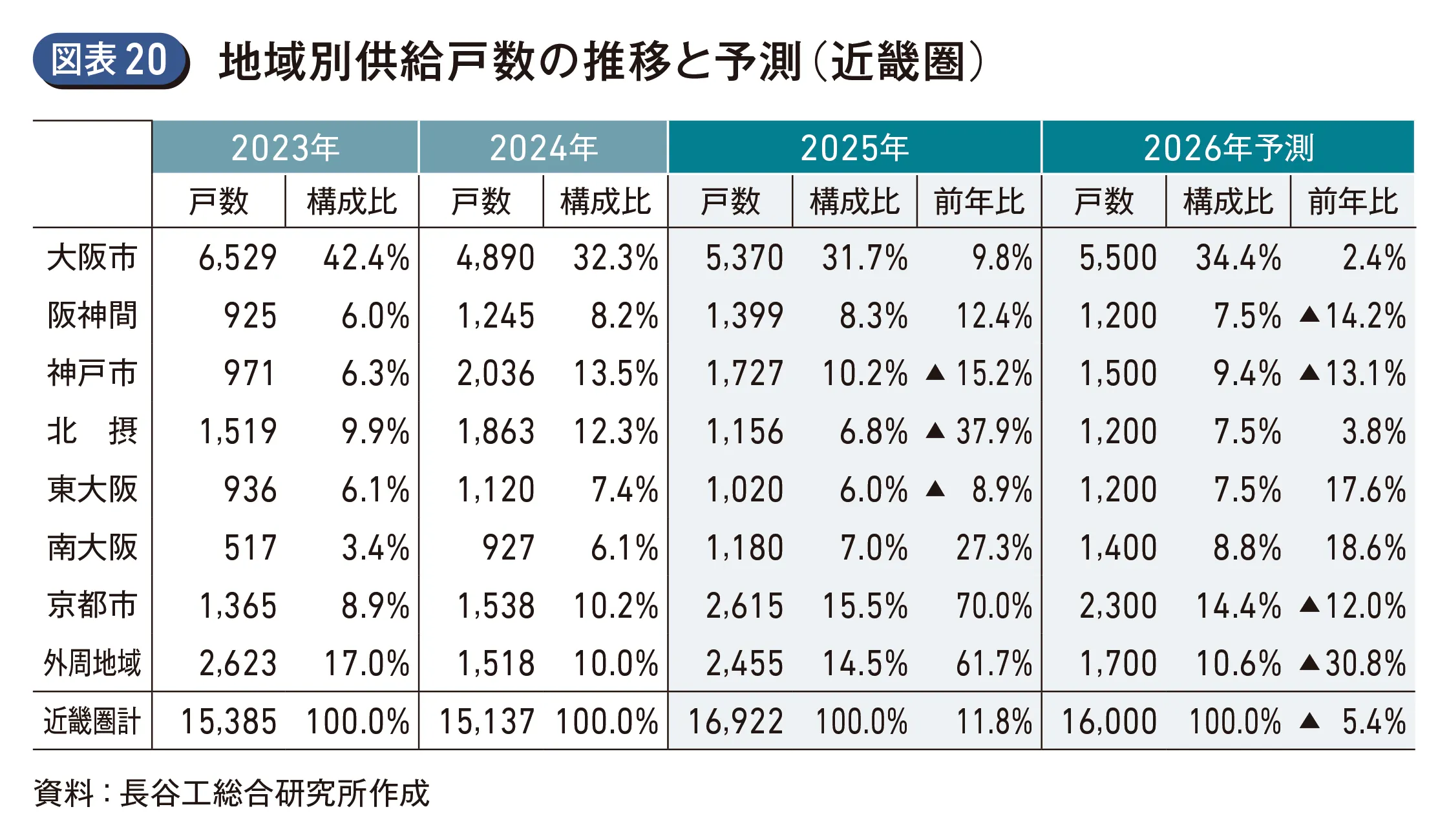

新規供給戸数の予測 首都圏:2万3,500戸、近畿圏1万6,000戸

2026年の新規供給戸数については、首都圏で2万3,500戸、近畿圏では1万6,000戸程度と予測。

首都圏は都心超高層物件の新規発売は一段落するものの、都内23区山手エリアでは未供給戸数など供給材料があり、加えて下町エリア、都下、千葉県では大規模物件の第1期発売開始が控えていることもあり、2026年の新規供給戸数は限定的ながら前年を上回る2万3,500戸と予測(図表19)。

近畿圏の主要地域では大阪市、北摂、東大阪などで大規模物件を軸とした第1期発売開始が予定されており引き続きコンスタントな供給が成される見込みであるが、2025年に新規供給戸数を押し上げたワンルームマンションについて2024年、2025年の着工戸数は抑制的であり、2026年は前年を下回る見込み。近畿圏全体の新規供給戸数は2025年を下回る1万6,000戸程度と予測した(図表20)。

尚、2025年12月末現在、定期借地権マンションは首都圏、近畿圏共に1,000戸程度の未供給戸数が存在し、第1期発売が予定されている物件も複数あることから、2026年も同程度の新規供給戸数となる可能性がある。その場合、所有権マンションと合算すると、首都圏は2万4,000戸台、近畿圏は1万7,000戸台に達する。

販売状況などの見通し

首都圏では、都内23区の平均価格は都心超高層物件の新規供給が一段落することで、上昇は一服するとみられるが、新規供給戸数の増加が見込まれる都下や千葉県では超高層物件など高利便性立地での供給により各地域における平均価格を押し上げる可能性があり、首都圏全体の平均価格は2025年より小幅な上昇にとどまるか、若干のダウンが予測される。ワンルームを除く近畿圏では大阪市の新規供給構成比が拡大する見通しであり、面積縮小の動きはありながらも平均価格の緩やかな上昇は継続するとみられる。

販売状況については、第1期発売開始から竣工までの期間が長期化していることもあり、スローペースな販売の傾向は一層強まる可能性があるため、初月販売率への影響や、分譲中戸数の積み上がりやすい状況であると考えられる。分譲中戸数の積み上がりについては、販売材料の増加として捉える向きはあるものの、物価の高進や、金利上昇のペースなど購買力に影響を与える要因もあり、引き続き注視が必要と考える(図表21)(図表22)。