分譲マンション市場動向

2023年08月10日 / 『CRI』2023年8月号掲載

目次

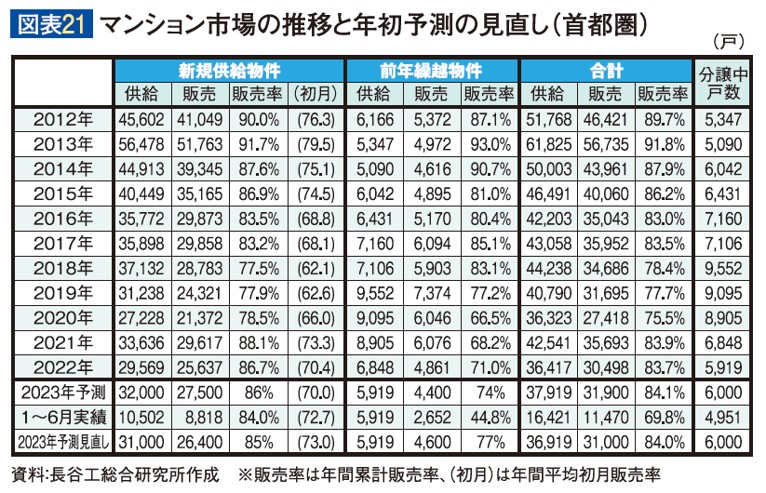

2023年上半期の首都圏・近畿圏分譲マンション市場は、新規供給戸数が首都圏で前年同期比1万502戸、近畿圏で6,075戸にとどまった。首都圏で前年同期比17.4%減、近畿圏でも同15.9%減と共に前年同期を下回った。

販売面では、2023年上半期の初月販売率は首都圏が72.7%、近畿圏では67.8%で、近畿圏では前年同期(71.9%)を下回った。また、6月末の分譲中戸数は首都圏では4,951戸、近畿圏では3,281戸、前年末より首都圏は968戸、近畿圏で624戸減となり、首都圏・近畿圏共に在庫販売は順調に推移している。

今月号の特集レポートでは2023年上半期の市場動向を総括し、下半期の市場の見通しについて、検討を行った。

2023年上半期マンション市場の総括

首都圏市場の総括

●新規供給戸数は1万502戸 前年同期比17.4%減

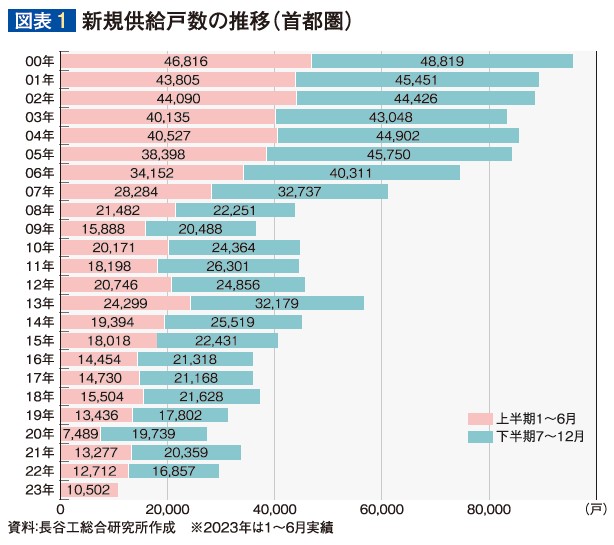

2023年上半期の新規供給戸数は687件1万502戸、前年同期比17.4%減となった。件数、戸数共に前年同期(783件1万2,716戸)を下回り、上半期の新規供給戸数としては、新型コロナウィルスの感染拡大下にあった2020年(7,489戸)に次いで低水準となった(図表1)。

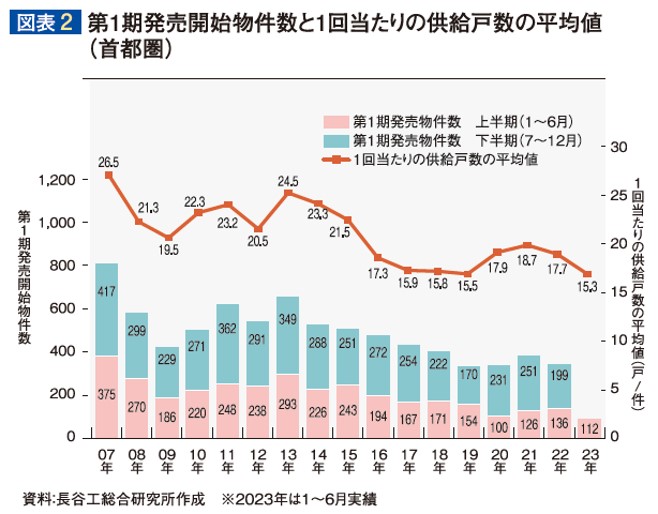

第1期発売開始物件の供給状況をみると、2023年上半期は112件5,610戸で、前年同期(136件7,443戸)を件数、戸数共に下回っている。1回当たりの供給規模別の供給状況では、10戸未満にとどまった物件は687件中387件、構成比は56.3%。構成比は前年同期(783件中443件、構成比56.6%)並みの小規模供給が中心。また、1回当たりの供給戸数の平均値は15.3戸/件で、前年同期(16.2戸/件)を下回った。新規供給戸数が前年同期を下回ったのは、新規供給件数が前年同期を下回ったのに加え、1回当たりの供給戸数の小規模化が進んだ影響である(図表2)。

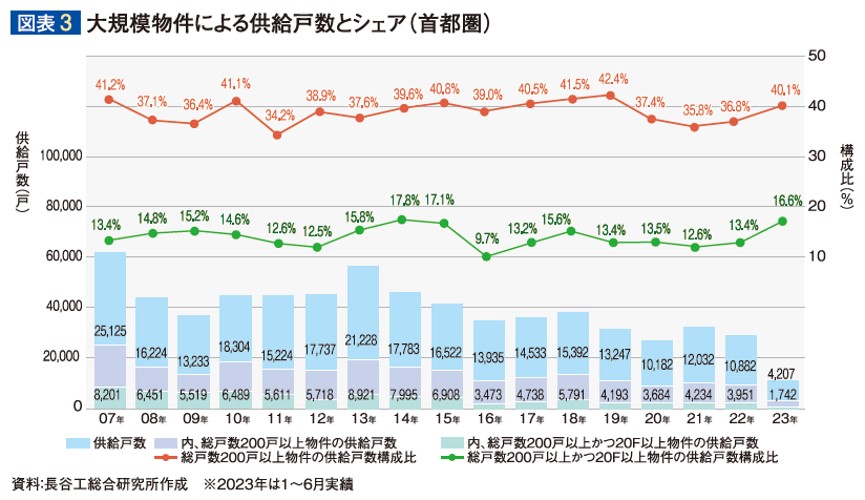

総戸数200戸以上の大規模物件の供給状況をみると、大規模物件による供給戸数は4,207戸で、前年同期(5,049)戸を下回ったが、新規供給戸数全体に占める構成比では40.1%で、前年同期(39.7%)を上回った。また、総戸数200戸以上かつ20階以上の超高層物件による供給戸数は1,742戸で、前年同期(2,097戸)を下回ったが、新規供給戸数全体に占める構成比は16.6%で前年同期(16.5%)並みとなった。

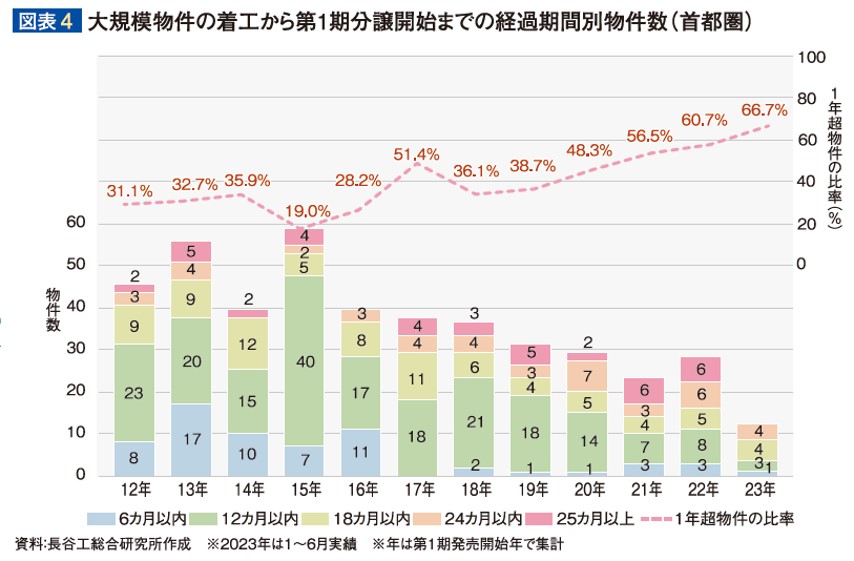

尚、超高層を含む総戸数200戸以上の大規模物件については、着工から第1期発売開始までの期間が1年超となる物件の比率が上がってきている。2022年に回復した分譲マンションの着工戸数ではあるが、市場を牽引する新たな大規模物件の発売開始は、2023年下半期以降多くなることが見込まれる(図表3・4)。

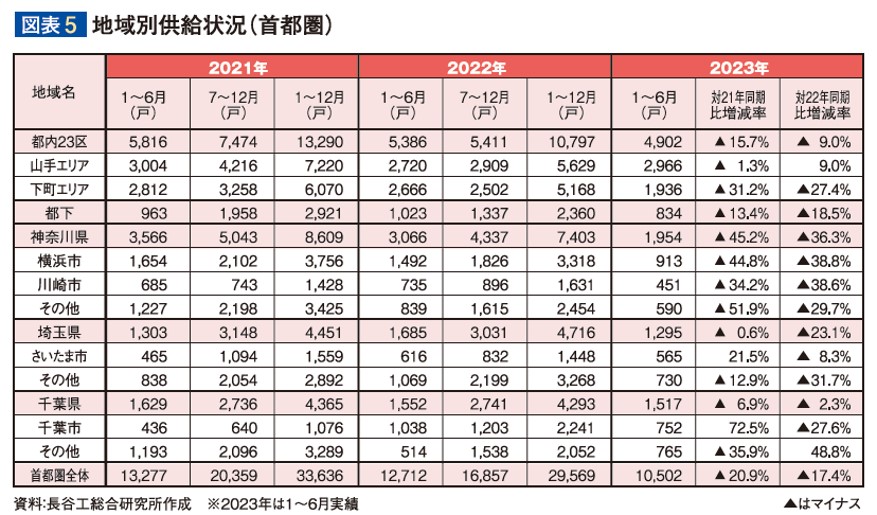

●都内23区山手エリア、 その他千葉は前年同期を上回る

2023年上半期の地域別供給状況をみると、前年同期を上回ったのは、都内23区山手エリア、その他千葉のみ。都内23区下町エリア、横浜市、川崎市、その他神奈川、さいたま市、その他埼玉、千葉市は前年同期を下回った(図表5)。

各地域の供給状況をみると、都内23区山手エリアでは、港区(前年同期353戸→742戸)、新宿区(同181戸→431戸)で複数の大規模物件が発売を開始した影響もあり前年同期を上回った。下町エリアでは、江東区(同504戸→88戸)、江戸川区(同571戸→301戸)ほか前年同期を下回る区が多く大幅減。また都下では大規模物件が発売を開始した多摩市(同118戸→274戸)で増加した一方、大規模物件の供給進捗に伴い前年同期を下回った日野市(同209戸→92戸)、町田市(同210戸→76戸)などにより 減少。

神奈川県は前年同期を大きく下回った。横浜市では神奈川区(前年同期193戸→51戸)、川崎市では中原区(同320戸→41戸)、高津区(同222戸→0戸)、その他神奈川では茅ヶ崎市(同152戸→41戸)などで減少した。

埼玉県では、さいたま市が大宮区(前年同期322戸→195戸)、浦和区(同117戸→0戸)で減少。その他埼玉県では、前年同期に超高層物件が発売を開始した反動による川越市(同169戸→19戸)、川口市(同291戸→135戸)などが影響し前年同期を下回った。

千葉県では千葉市が前年同期を下回った。15年振りに供給が行われた若葉区で87戸、稲毛区(前年同期93戸→165戸)で増加したが、美浜区(同651戸→359戸)などの減少が影響。一方、その他千葉では大規模物件の供給が行われた船橋市(同27戸→294戸)での増加もあって前年同期を上回った。

●初月販売率は72.7%、在庫販売も順調に推移

2023年上半期の初月販売率は72.7%で、前年同期(72.1%)を上回り、上半期としては3年連続で70%を上回り好調に推移している。供給戸数規模の大きい都内23区山手エリア(85.2%)が牽引しているほか、横浜市(78.1%)、川崎市(82.9%)、千葉市(82.3%)、その他千葉(76.1%)でも75%を超えて好調であった。

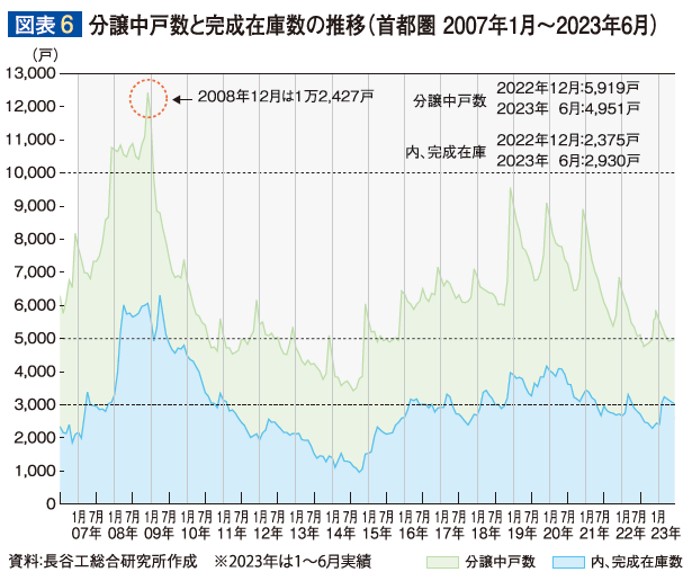

在庫物件の販売も順調に推移しており、6月末の分譲中戸数は4,951戸と、前年末(5,919戸)から968戸減少している。完成在庫は3月末に3,219戸と3,000戸を上回っていたが、4月以降は減少に転じ、6月末では2,930戸に減少している(図表6)。

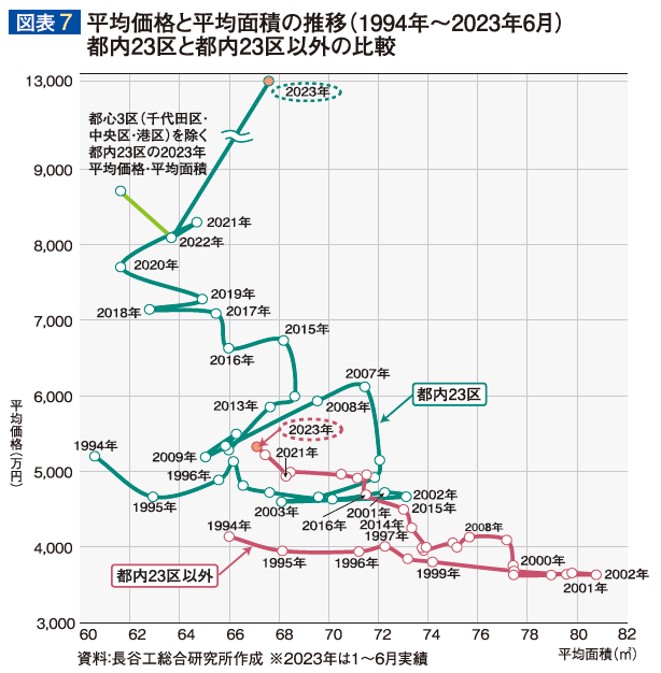

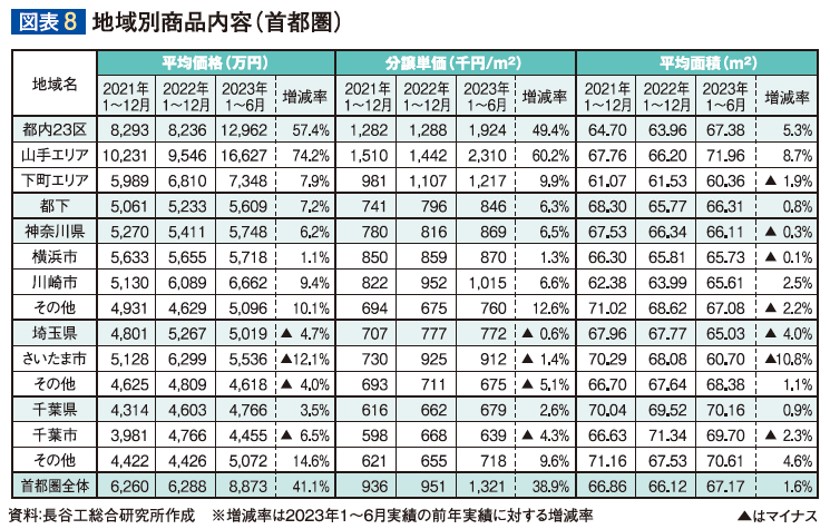

●都内23区を除いた分譲単価・平均価格の 上昇幅はやや緩やかに

2023年上半期の首都圏全体の供給商品内容をみると、分譲単価は前年比38.9%アップの1,321千円/㎡、平均面積は67.17㎡と同1.6%広がり、平均価格は8,873万円と、同41.1%アップ。分譲単価、平均価格共に最高値となるが、都内23区の構成比が46.7%(前年36.5%)と高まったことに加え、都心部で高額の大規模物件が供給された影響で大幅な上昇となった。

地域別の供給商品内容をみると、都内23区の分譲単価は1,924千円/㎡(前年比49.4%アップ)、平均面積は67.38㎡(同5.3%アップ)、平均価格は1億2,962万円(同57.4%)。23区山手エリアによる突出した上昇の影響であり、都心3区(千代田区・中央区・港区)を除いた23区の分譲単価は前年比13.2%アップの1,417千円/㎡、平均面積は同0.8%縮小の61.51㎡、平均価格は同12.2%アップの8,716万円。

都内23区を除く地域(都下~千葉県)では、分譲単価は前年比3.0%アップの790千円/㎡、平均面積は66.99㎡と同0.5%と僅かに縮小し、平均価格は同2.4%アップの5,293万円。都内23区を除いても分譲単価、平均価格の上昇は継続しているが、2021年~2022年の上昇幅(分譲単価6.2%・平均価格4.8%)に比べやや緩やかになっている。

地域別の状況をみると、さいたま市、その他埼玉、千葉市では大規模、超高層物件の供給が一段落した市区もあり、分譲単価は前年を下回った。また、さいたま市ではコンパクト住戸を中心とする物件の割合が高まったこともあり平均面積・平均価格が前年を大きく下回った(図表7・8)。

近畿圏市場の総括

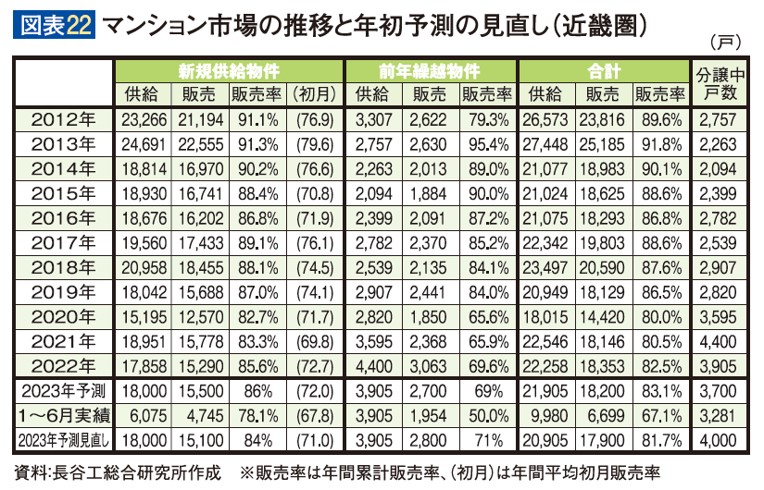

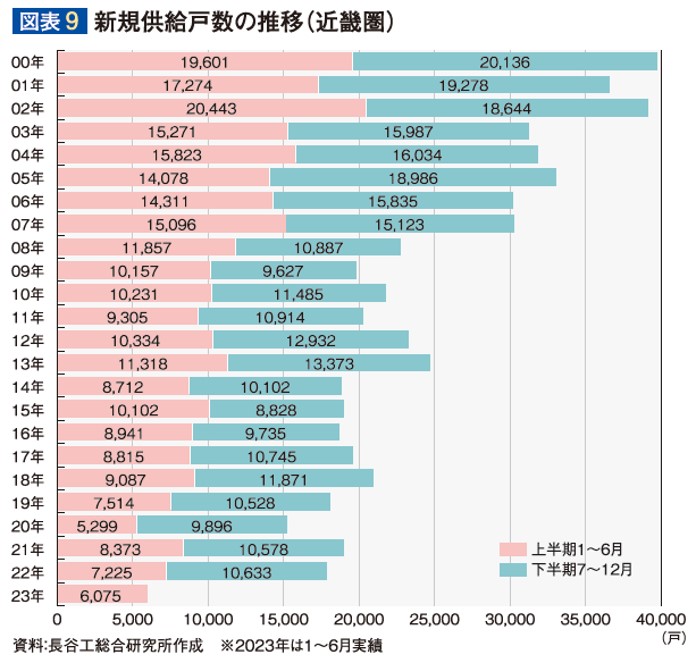

●新規供給戸数は6,075戸 前年同期比15.9%減

2023年上半期の新規供給戸数は599件6,075戸、前年同期比15.9%減となった。件数、戸数共に前年同期(666件7,225戸)を下回り、上半期の新規供給戸数としては、1991年(5,822戸)に次いで低調な供給となった(図表9)。

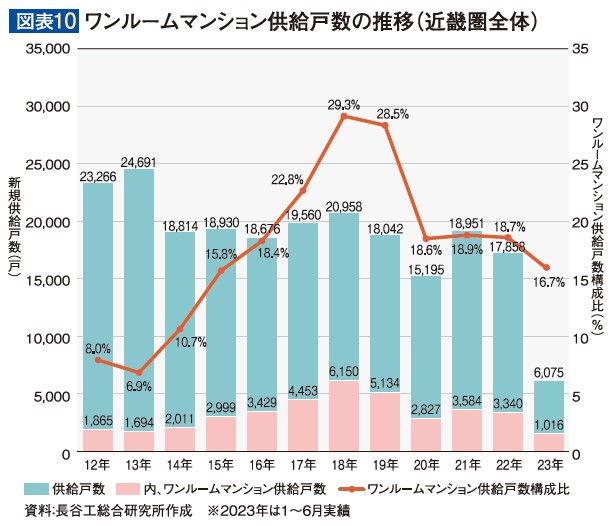

うちワンルームマンションは10件1,016戸と前年同期(18件1,598戸)を下回った。2020年以降、ワンルームマンションの供給は低調であったが、その傾向が強まった。また、ワンルームマンションを除いたファミリー向け住戸も5,059戸と前年同期(5,627戸)を下回った(図表10)。

1回当たりの供給規模別の供給状況をみると、10戸未満の供給にとどまったのは599件中462件、構成比77.1%で、構成比は前年同期(666件中503件・75.5%)を上回った。1回当たりの供給戸数の平均値は10.1戸/件となり、前年同期(10.8戸/件)を下回った。

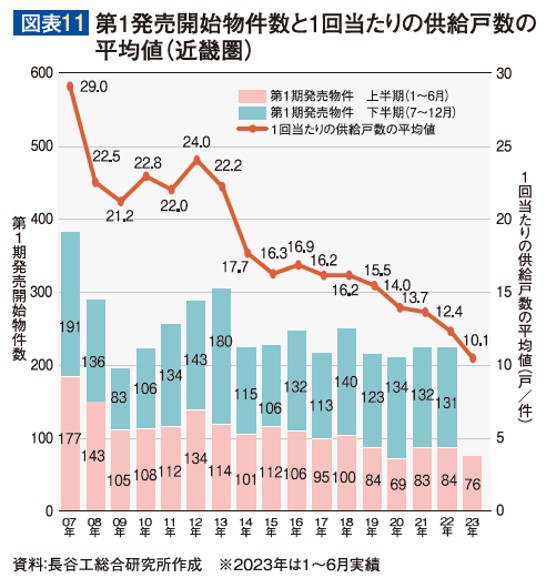

また、第1期発売開始物件も76物件3,730戸と、物件数、戸数共に前年同期(84物件4,238戸)を下回った。新規供給戸数が前年同期を下回ったのは、新規供給件数が前年同期を下回ったのに加え、1回当たりの供給戸数の小規模化が進んだ影響である(図表11)。

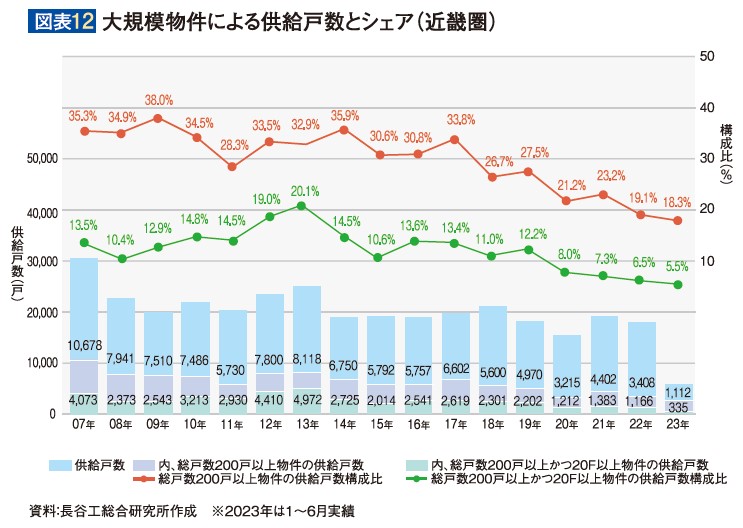

総戸数200戸以上の大規模物件の供給状況をみると、大規模物件による供給戸数は1,112戸で、新規供給戸数全体に占める構成比は18.3%と、戸数・構成比共に前年同期(1,686戸・23.3%)を下回っている。また、総戸数200戸以上かつ20階以上の超高層物件による供給戸数は335戸で、前年同期(500戸)を下回り、新規供給戸数全体に占める構成比でも5.5%と、前年同期(6.9%)を下回った(図表12)。

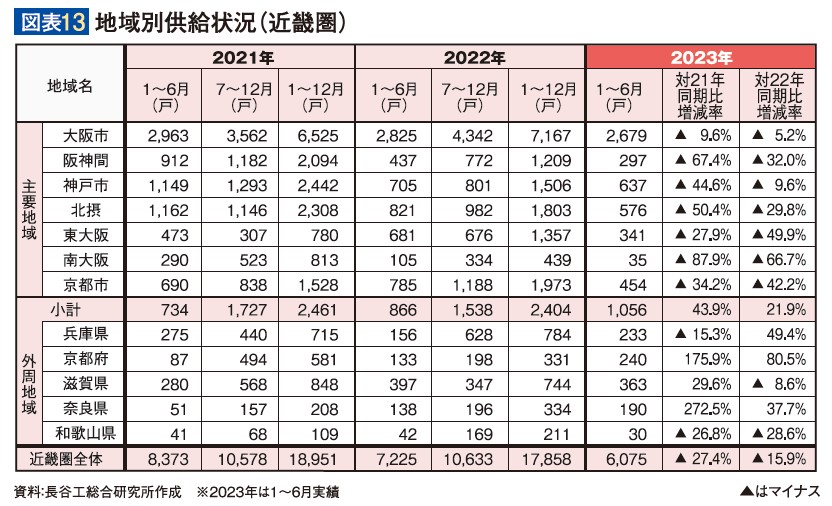

●大阪市をはじめ主要全地域で減少

2023年上半期の地域別供給戸数をみると、主要地域は前年同期を大きく下回り、大阪市でも前年同期比5.2%減となった(図表13)。

大阪市では浪速区(前年同期205戸→441戸)、西区(同253戸→426戸)などで増加したものの、北区(同267戸→84戸)、都島区(同288戸→5戸)、西淀川区(同240戸→0戸)、淀川区(同132戸→0戸)などで大幅な減少もあって、前年同期を下回った。

また阪神間では尼崎市(前年同期209戸→101戸)、北摂では吹田市(同324戸→97戸)、茨木市(同260戸→99戸)、東大阪では東大阪市(同385戸→20戸)、京都市では右京区(同141戸→16戸)、中京区(同164戸→45戸)などでの減少が影響した。

一方、外周地域では1,056戸と、前年同期(866戸)を上回り、上半期としては2期連続の増加となった。その他兵庫では明石市(前年同期120戸→204戸)、その他京都では福知山市(同0戸→111戸)などで増加した。

●初月販売率は67.8%、在庫販売は順調に推移

2023年上半期の初月販売率は67.8%で、前年同期(71.9%)を下回った。ワンルームマンションの初月販売率は79.1%で、前年同期(73.6%)を上回る。ワンルームマンションを除いたファミリー層向け物件は65.5%で、前年同期(71.4%)を下回った。

地域別にみると、近畿圏全体の初月販売率を上回るのは、大阪市(68.8%)、東大阪(75.4%)、外周地域(72.5%)。阪神間(60.3%)、神戸市(58.1%)など、ほか主要地域で下回っており販売状況に差が生じている。

6月末の分譲中戸数は3,281戸、完成在庫は1,639戸。分譲中戸数は前年末(3,905戸)より624戸減となった。また完成在庫は前年末の1,655戸から4月末には1,866戸に増加したが、5月末には減少に転じ、6月末には前年末とほぼ同水準となった(図表14)。

●分譲単価・平均価格の上昇が継続

2023年上半期における近畿圏全体の分譲単価は前年比1.7%アップの787千円/㎡、ワンルームマンションの供給減少もあって平均面積は同1.3%広い60.65㎡、平均価格は同3.0%アップの4,774万円となった。分譲単価の上昇は継続し、過去最高値となった。

ワンルームマンションを除くと、分譲単価は781千円/㎡で前年比1.6%アップ、平均面積は67.76㎡で同1.0%縮小したが、平均価格は同0.5%アップの5,292万円となり上昇傾向が継続している。

地域別にみると、大阪市で分譲単価が前年比3.8%の低下、平均価格が同7.7%の低下となっているが、北区・天王寺区での供給減といった供給立地の変化、市内で超高層の第1期発売開始が1物件のみであったこと、また高額住戸の販売が進捗し一段落しているなども影響していると思われる(図表15・16)。

2023年下半期マンション市場の見通し

●下半期の新規供給戸数は回復し、上半期を上回る

●分譲マンションの着工動向

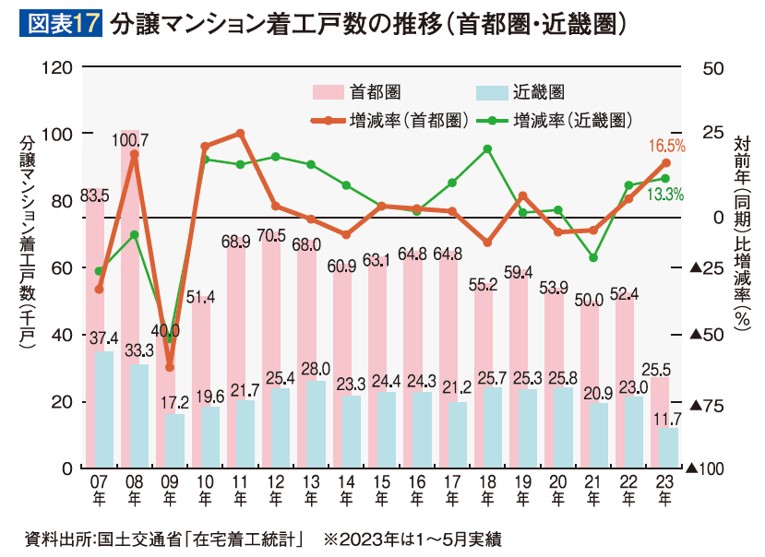

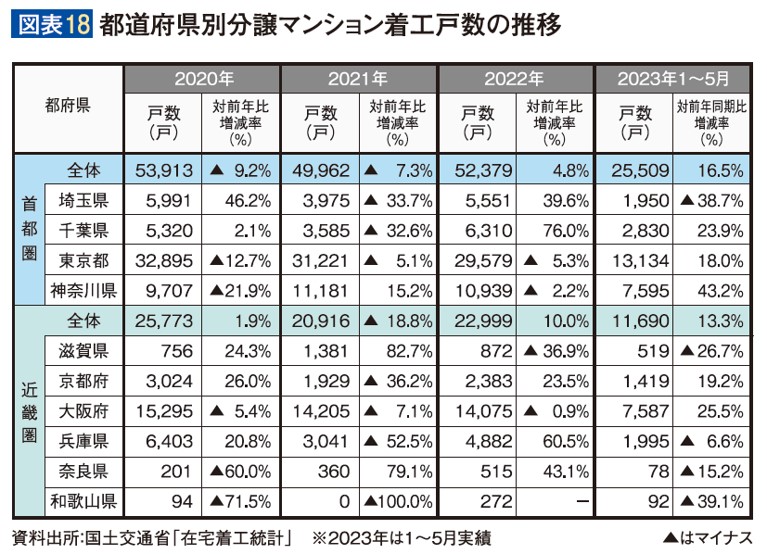

先行指標である分譲マンション着工戸数の推移をみると、2022年は首都圏、近畿圏共に前年を上回り、首都圏では5万2,379戸、近畿圏では2万2,999戸となった。

また直近2023年1~5月では、首都圏は前年同期比16.5%増の2万5,509戸、近畿圏も同13.3%増の1万1,690戸となっている。首都圏では東京都、神奈川県で持ち直しがうかがえる。埼玉県では前年の増加もあって低調。近畿圏では、大阪府、京都府は前年同期を上回る一方、外周地域では奈良県などで一服感もうかがえる(図表17・18)。

2023年下半期の供給能力を考えるうえで、2022年の着工戸数から既に供給された戸数を除くと、首都圏では約4万3,000戸程度、近畿圏では約1万7,000戸程度の規模となる。

●供給戸数の見通し

引き続き時間をかけてじっくり販売を行う傾向は継続すると考えられる一方、下半期は新規供給戸数の大幅な回復を見込む。しかしながら首都圏では上半期の落ち込みの影響により、年間の新規供給戸数については年初予測の見直しを行う。

首都圏:2万戸強 年間では3万1,000戸程度

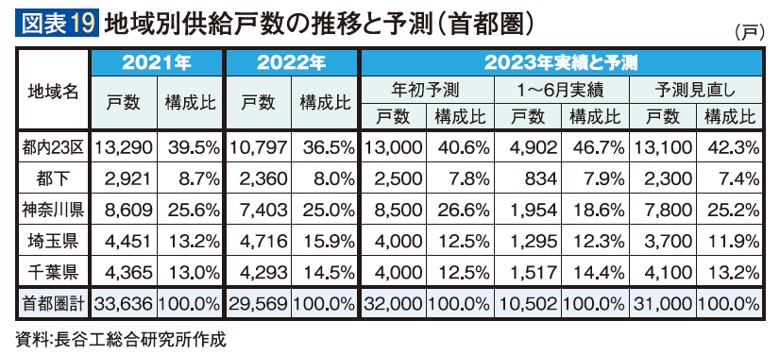

首都圏では2022年の着工戸数から4万戸を超える供給能力が潜在している。下半期は都内23区にとどまらず、近郊・郊外エリアでも大規模物件の第1期発売が多数予定されているのに加え、2021年着工の発売済み物件の未供給戸数が3,000戸台は存在していることから、下半期は前年同期(1万6,857戸)を上回る2万戸強、年間では3万1,000戸程度の供給が行われると予測した(図表19)。

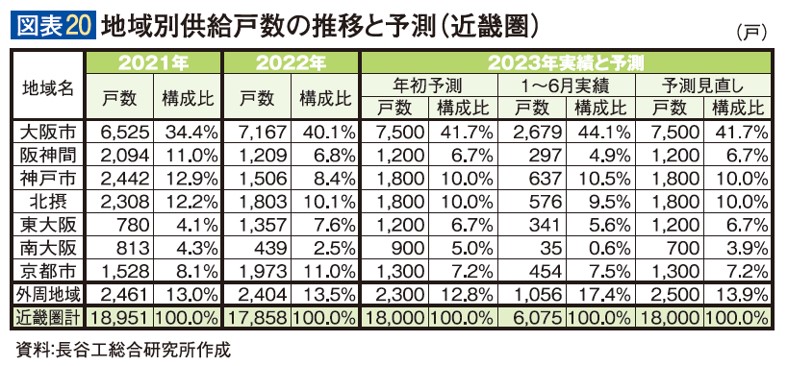

近畿圏:1万2,000戸 年間では1万8,000戸程度

近畿圏においても2022年の着工戸数から約1万7,000戸の供給能力が潜在している。下半期は東大阪、阪神間などで大規模物件の供給が予定されているのに加え、2021年着工の発売済み物件の未供給戸数が2,000戸は存在していることから、下半期は前年同期(1万663戸)を上回る1万2,000戸程度と予測した。年間では年初予測通り1万8,000戸程度の供給が行われると見込む(図表20)。

●販売状況の見通し

2023年上半期の初月販売率は、首都圏では70%を上回り、分譲中戸数も減少した。近畿圏では、初月販売率は70%を下回るも分譲中戸数は減少している。物価上昇に加えマンション価格の上昇が継続するなか、新規供給戸数が前年同期を下回ったこともあって、販売は堅調に推移したと言える。住宅ローン金利については、新規利用者の多くが選択する変動型金利は低位で推移していること、賃上げの動きも購入マインドにポジティブに作用したと思われ、住宅取得環境は良好であったと考える。また、都心超高層物件を中心に高額価格帯の動きも順調であった。下半期もこうした状況は継続すると思われ、販売は堅調に推移すると思われる(図表21・22)。