住宅着工統計からみる賃貸共同住宅の動態

2023年09月04日 / 『CRI』2023年09月号掲載

目次

●賃貸マンションを含む貸家共同住宅は、首都圏、近畿圏共に2020年を底に着工戸数が復調に転じた後、SRC・RC構造の増加、広面積化が進行している。

●住戸床面積61㎡以上の貸家共同住宅をファミリータイプとして定義し、その着工戸数が増加した市区を確認すると、都心部にとどまらず近郊、郊外でも強まりがみられた。

●面積の広いタイプの方が賃料上昇の割合が高いという分析結果もあり、広めの住戸に対するニーズの高まりが見受けられる。

●しかし、それに応じた借家ストックは不足していることから、ファミリー向けの貸家共同住宅の増加余地は大きいと考えられる。

●貸家共同住宅のうち住戸床面積30㎡以下をシングルタイプと定義し、着工戸数をみると首都圏、近畿圏共に趨勢として弱含みである。

●投資用分譲ワンルームマンション(住戸床面積30㎡以下で定義)については、首都圏では着工戸数が減少、近畿圏は一定規模を維持し、近時の着工戸数は首都圏を上回っている。

●首都圏・近畿圏共に着工戸数は都心寄りで減少、外周で増加している。

●だが主な入居需要である20歳代の流入超過を背景とした立地展開とみられ、人手不足による就業機会が増えるなか、大都市圏での開発エリアは規制や需給を見極めながらも拡がる余地はあると考えられる。

本レポートは住宅着工統計を中心に、賃貸共同住宅(賃貸マンションなど)の動態を追ったものである。なお、タイトルは「賃貸」としているが、住宅着工統計の定義から本文中は主に「貸家」を用いている。また参照した資料によって賃貸や借家を用いており、原文のまま記載している。

増加するファミリータイプの賃貸共同住宅

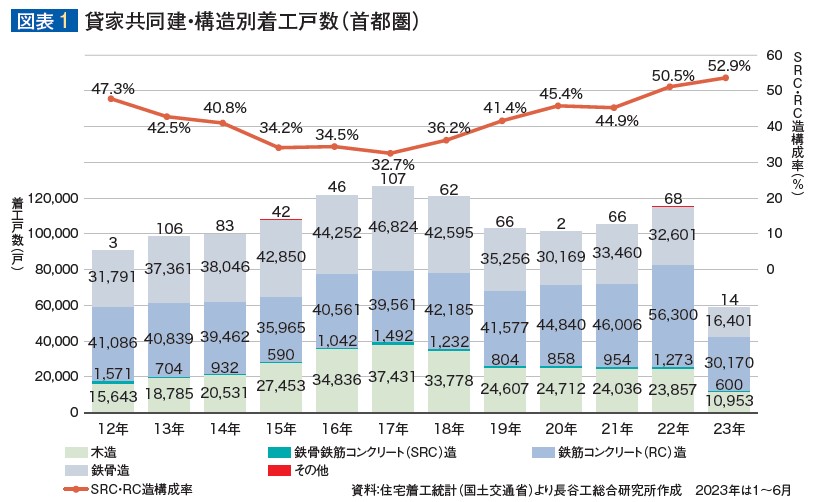

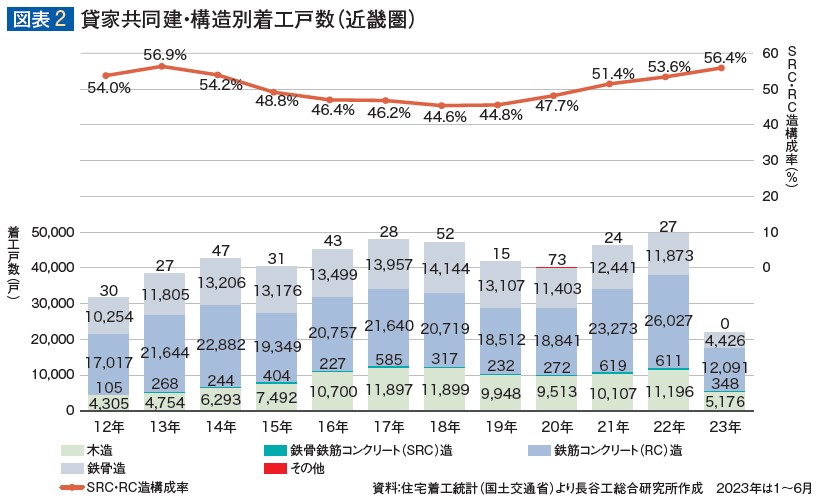

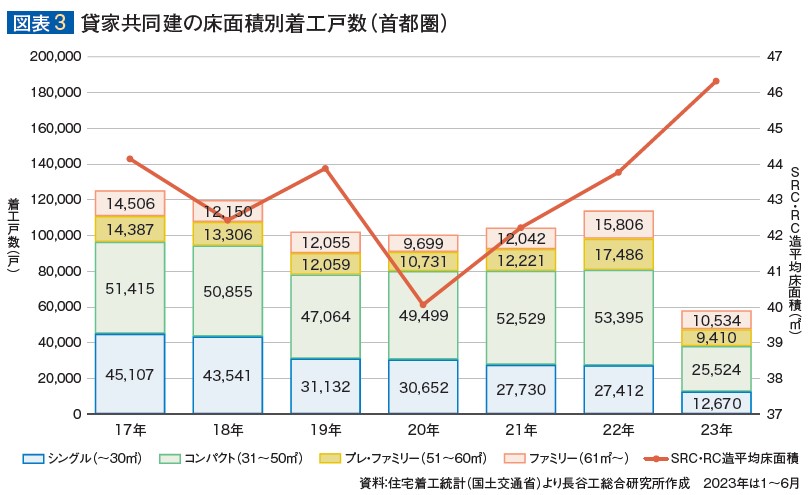

復調の貸家共同住宅でSRC・RC造の割合が高まっている

首都圏(東京都・神奈川県・埼玉県・千葉県)、近畿圏(大阪府・京都府・兵庫県)における貸家共同住宅(賃貸マンション・アパート)の着工戸数の推移をみると、2015年の相続税改正による節税需要などで着工戸数は増加に向かい、2019年にはアパートローン監視の動き、消費税率の引き上げなどの要因もあり減少。近時では、首都圏・近畿圏共に新型コロナウィルス感染拡大下にあった2020年を底に復調した。

また構造別に分解すると、鉄骨鉄筋コンクリート造(SRC)、鉄筋コンクリート造(RC)の着工戸数が増勢で、首都圏・近畿圏共に2022年以降、SRC・RC造の構成比率は50%を超えている。2023年上半期(1~6月)のSRC・RC造の着工戸数は、首都圏は3万770戸で前年同期比2.6%増、近畿圏は1万2,439戸で同0.7%減の概ね横ばいで推移し、デベロッパーや一般事業会社などによる規模感のある事業用不動産が存在感を高めていると推測する(図表1・2)。

首都圏ではファミリータイプが増加基調

首都圏の貸家共同住宅における住戸床面積を、30㎡以下(シングルタイプ)、31~50㎡以下(コンパクトタイプ)、51㎡~60㎡(プレ・ファミリータイプ)、61㎡以上(ファミリータイプ)として定義し、着工戸数の推移をみると、シングルタイプが弱含みで推移しているのに対し、コンパクトタイプ、プレを含めたファミリータイプが伸張している。直近2023年上半期では、シングルタイプは前年同期比0.3%減の1万2,670戸、コンパクトタイプは同7.0%減の3万5,524戸、プレ・ファミリータイプは同16.2%増の9,410戸、ファミリータイプは同23.1%増の1万534戸となっており、プレ・ファミリーあるいはディンクス向け、ファミリー向けの増加傾向が強まっている。

また、構造別にSRC、RC造の貸家共同住宅における平均床面積(床面積の合計を戸数で割った面積)の推移をみると、2023年上半期は平均床面積が顕著に広がり、「広めの住宅」を求めるニーズの強まりを反映しているものと考えられる(図表3)。

ファミリータイプは近郊・郊外でも着工されている

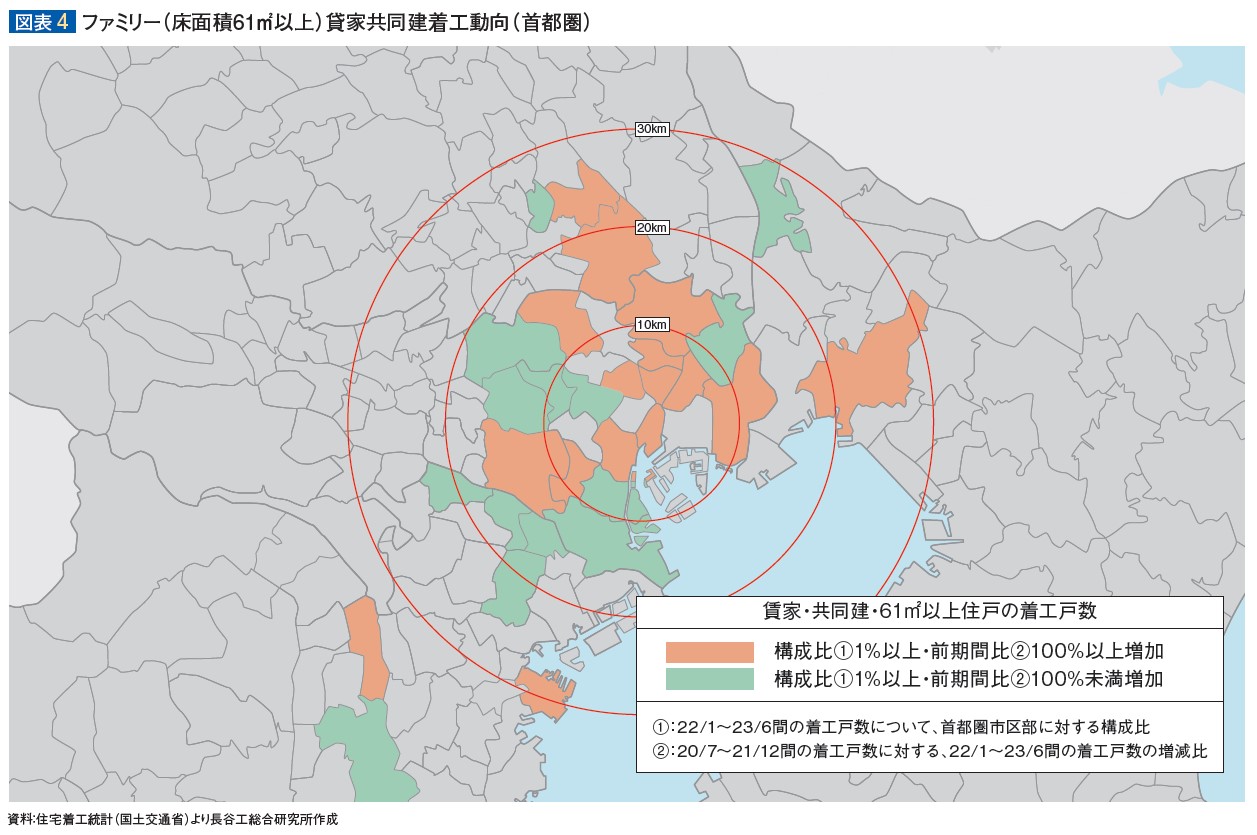

住戸床面積61㎡以上のファミリータイプは首都圏のどの市区で着工し、また増加を強めているのか。その動きを確認するために、2022年1月から2023年6月までの1年半に首都圏の市区全体で着工されたファミリータイプ2万6,168戸に対し、①各市区の着工戸数の構成率を算出し、1%以上の市区をピックアップ。②同市区の前期間(2020年7月から2021年12月までの1年半)に着工された戸数に対し100%(2倍)アップした市区と100%未満アップの市区に色分けし、地図上に図示した。強弱はあるが共にファミリータイプの着工地域として注目される(図表4)。

構成率のアップが100%以上の市区は、都内23区ではハイエンド型の供給が想定される港区のほか、墨田区、江戸川区、荒川区、板橋区、足立区など城東、城北方面に増加が認められる。また埼玉県川口市、千葉県船橋市など近郊の中核市で増加が強まっている。また構成率のアップが100%未満の市区では、湘南エリアの神奈川県藤沢市、新興住宅地で都心アクセスに優れる千葉県流山市など、住みやすさ、便利さなどを背景に都心20㎞以遠でも着工がされている。

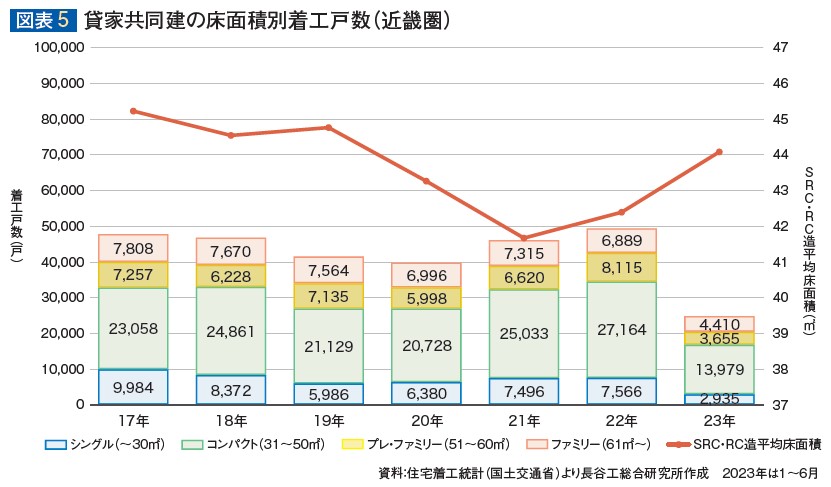

近畿圏でもファミリータイプが増加の気配

近畿圏における住戸床面積の傾向をみると、シングルタイプは一定の規模を維持しながら趨勢としてはやや弱含み、コンパクトタイプが増加を強めている。直近2023年上半期では、シングルタイプは前年同期比16.7%減の2,935戸、コンパクトタイプは同13.5%増の1万3,979戸、プレ・ファミリータイプは同9.5%減の3,655戸、ファミリータイプは同38.9%増の4,410戸となっており、近畿圏においてもファミリー向けの増加が始まっている可能性がある。SRC、RC造の貸家共同住宅における平均床面積の推移をみると、2023年上半期は平均面積が広がっている(図表5)。

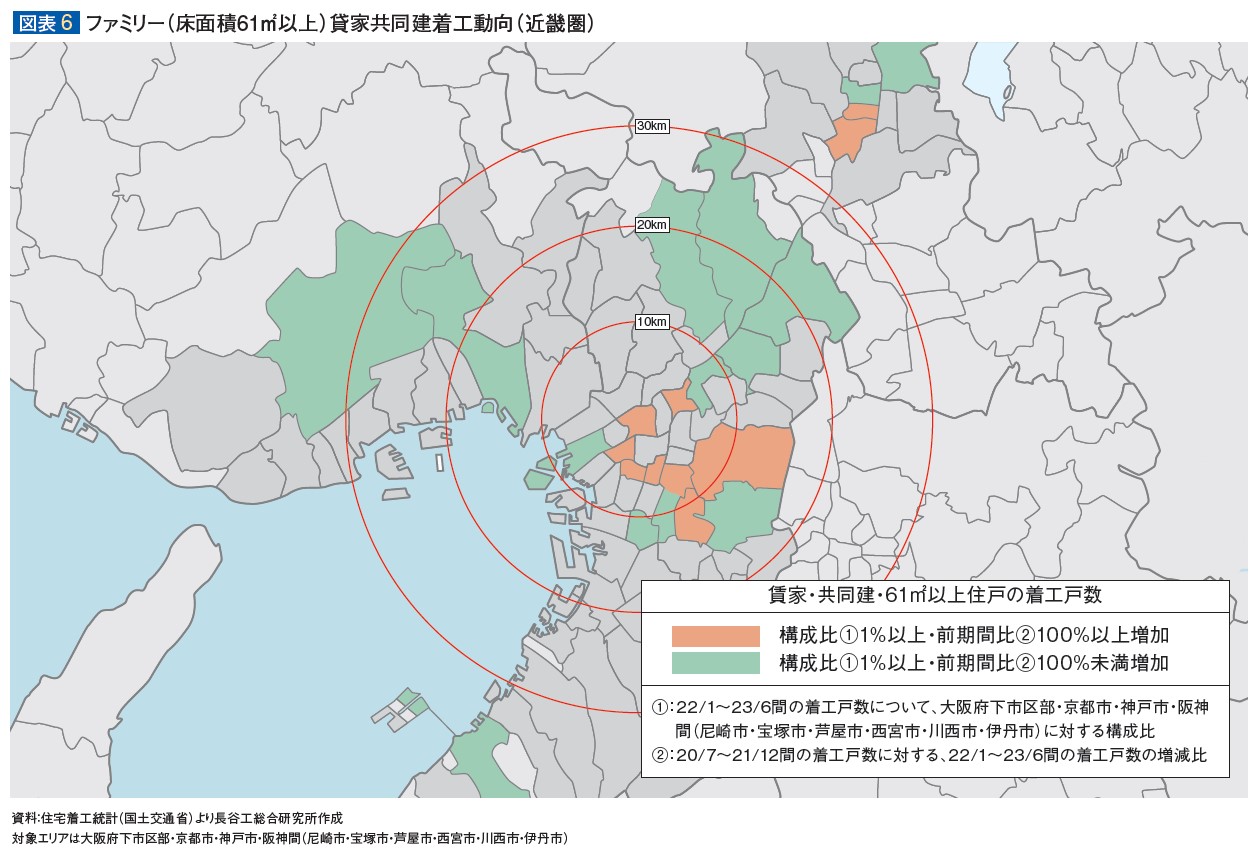

住戸床面積61㎡以上のファミリータイプはどの市区で着工し、増加を強めているのか。近畿圏は対象エリアを大阪府下の市区、京都市、神戸市、兵庫県下の阪神間地域とし、2022年1月から2023年6月までの1年半に市区全体で着工された9,827戸に対して、首都圏と同手法①②を行い地図上に図示した(図表6)。

構成率のアップが100%以上の市区は、大阪市内では北区ほか都心以外にも東部の生野区、北部の旭区など、大阪府下では東大阪市、京都市では下京区で増加している。また構成率のアップが100%未満の市区は、大阪府下では、近郊の八尾市や北摂各市、京都市では中京区など、兵庫県では西宮市などで増加がみられる。

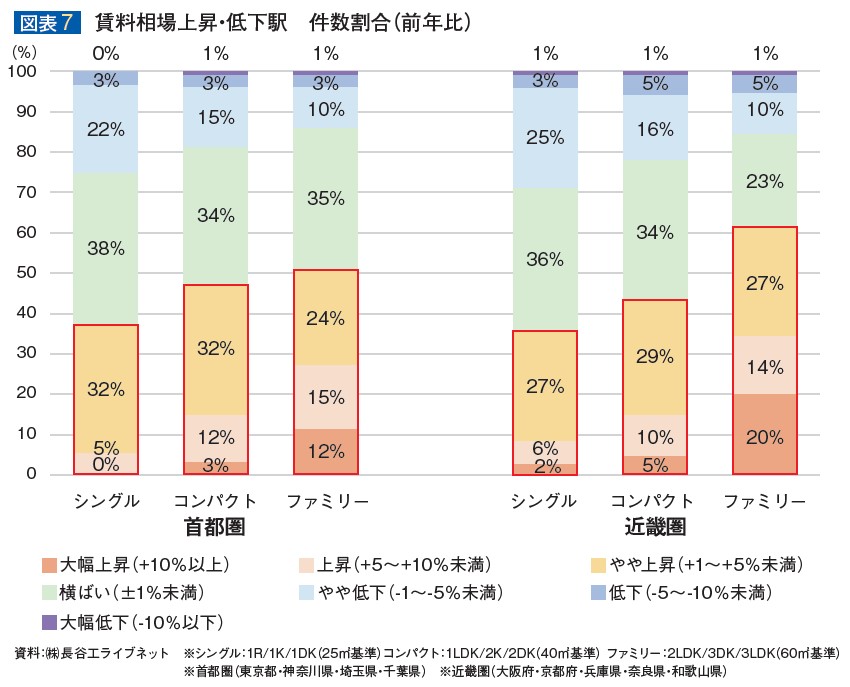

ファミリータイプの賃料が最も上昇している

賃貸マンションの管理会社である株式会社長谷工ライブネットでは、首都圏、近畿圏(図表7の※)の駅別の賃料相場を分析し、毎年「賃料相場マップ」を作成している。同社が管理している賃貸マンションの成約データなどを基に、シングル、コンパクト、ファミリーの3タイプに分類し、首都圏で95路線・延べ1,030駅、近畿圏で59路線・延べ576駅を対象に独自分析をまとめている。2023年版の調査において、前年調査との比較で駅別に賃料相場の変動率を算出、上昇・低下を7段階で区分し件数割合を分析した結果、首都圏、近畿圏共に「やや上昇・上昇・大幅上昇」の割合では、ファミリータイプが最も高い結果となった(図表7)。

同社によると、首都圏では郊外(特に埼玉県・千葉県)、近畿圏では各エリアで大幅上昇が目立っており、分譲マンションの一部が賃貸された影響も指摘している。

ファミリータイプの需要は今後も拡大する可能性が高い

広めの住宅ニーズが高まっている背景として、手探りしながらもハイブリッドな働き方の広がり、共働きによる賃料負担力の上昇、コロナ以降の価値観の変容、分譲を含めた持ち家価格の上昇などが挙げられている。また、人材確保の観点から福利厚生の一環として法人ニーズの高まりもあるのでないかと思われる。

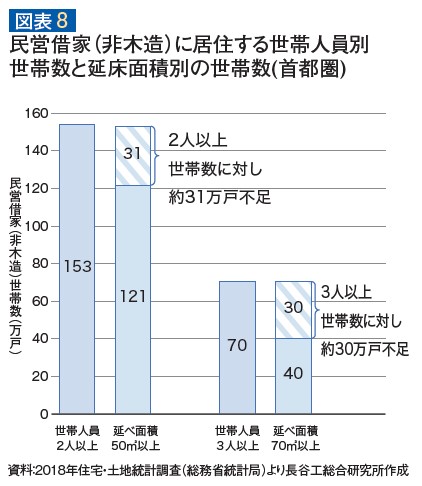

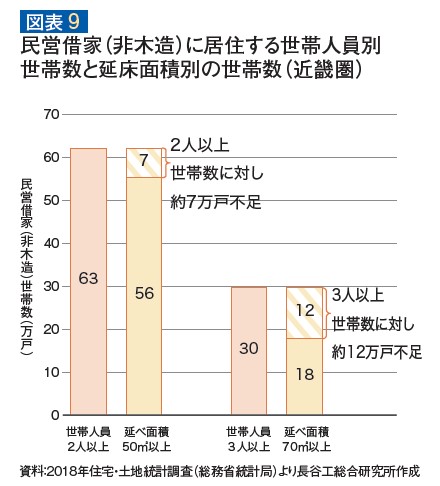

これまで民間による賃貸共同住宅の供給は、シングルならびにコンパクトタイプを中心に行われ、プレ・ファミリー、ファミリータイプは分譲マンションほか持ち家の領域であった。民営借家(非木造)に居住する、世帯人員別世帯数と延床面積別の世帯数を比較すると、2人世帯に対する50㎡以上のストック、3人以上世帯に対する70㎡以上のストックは首都圏・近畿圏共に不足している(図表8・9)。

ストックとのギャップから、今後も広めタイプの増加が想定される一方、分譲マンションなどの持ち家需要が賃貸需要へ移行が将来進むこともありえ、増加を後押しする可能性がある。

賃金と物価の好循環が明確になれば、住宅ローン金利をめぐる状況もこれまでと大きく変わると想定され、仮にローン金利が大きく上昇すれば購入検討者は借り入れについて良く考え、購入一択から住まいの選択肢をより広げて検討するかもしれない。その場合、ファミリータイプ、プレ・ファミリータイプの賃貸マンションは有望な選択肢になりうると思われる。またそれに伴い環境・防災などの住宅性能やコミュニティ形成など、より良質なものになっていくことが期待される。

外周化する投資用分譲ワンルームマンション

投資用分譲ワンルームは首都圏では減少、近畿圏では一定規模を維持

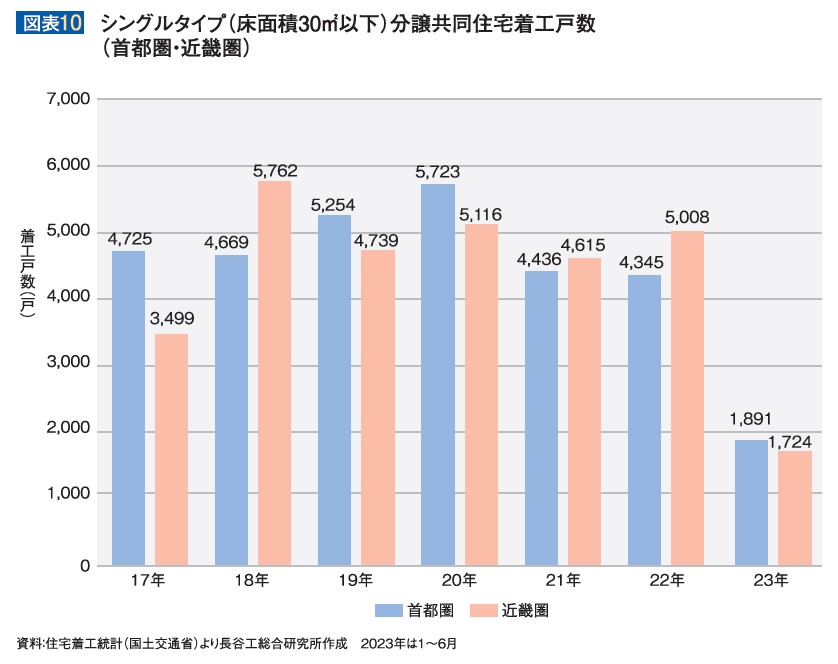

貸家共同住宅のうち、シングルタイプ(30㎡以下)の着工戸数は首都圏(東京都・神奈川県・埼玉県・千葉県)、近畿圏(大阪府・京都府・兵庫県)共に弱含みで推移している。では投資用分譲ワンルームマンションの動向はどうであろうか。住宅着工統計で分譲共同建てに区分される建物のうち、住戸の床面積が30㎡以下のものを「投資用分譲ワンルームマンション」と定義し、着工戸数の推移をみると、首都圏では2020年をピークに減少傾向となっている。近畿圏では変動はあるが一定規模を保っており、2021年、2022年と首都圏を逆転している(図表10)。

投資用分譲ワンルームの立地は首都圏・近畿圏共に外周化

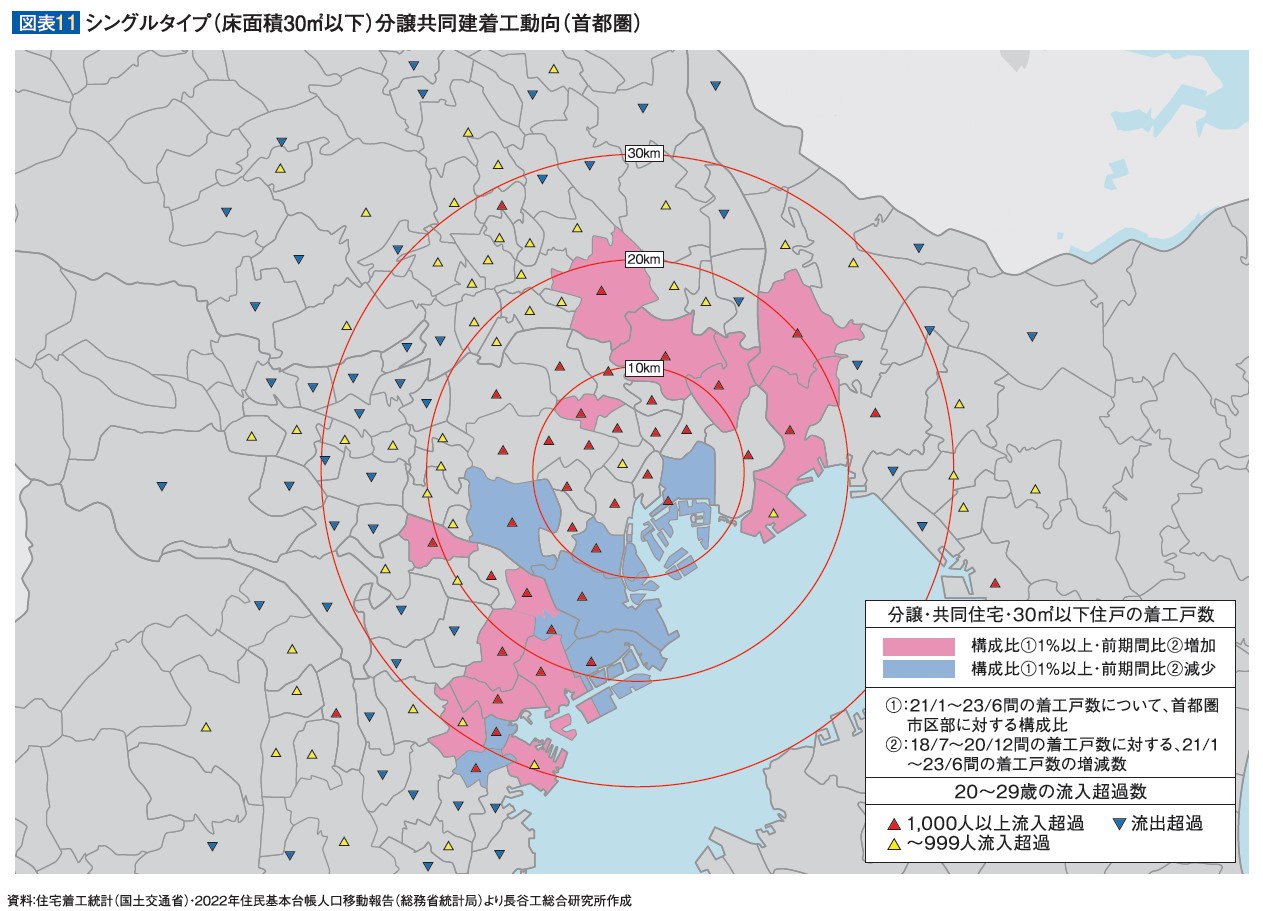

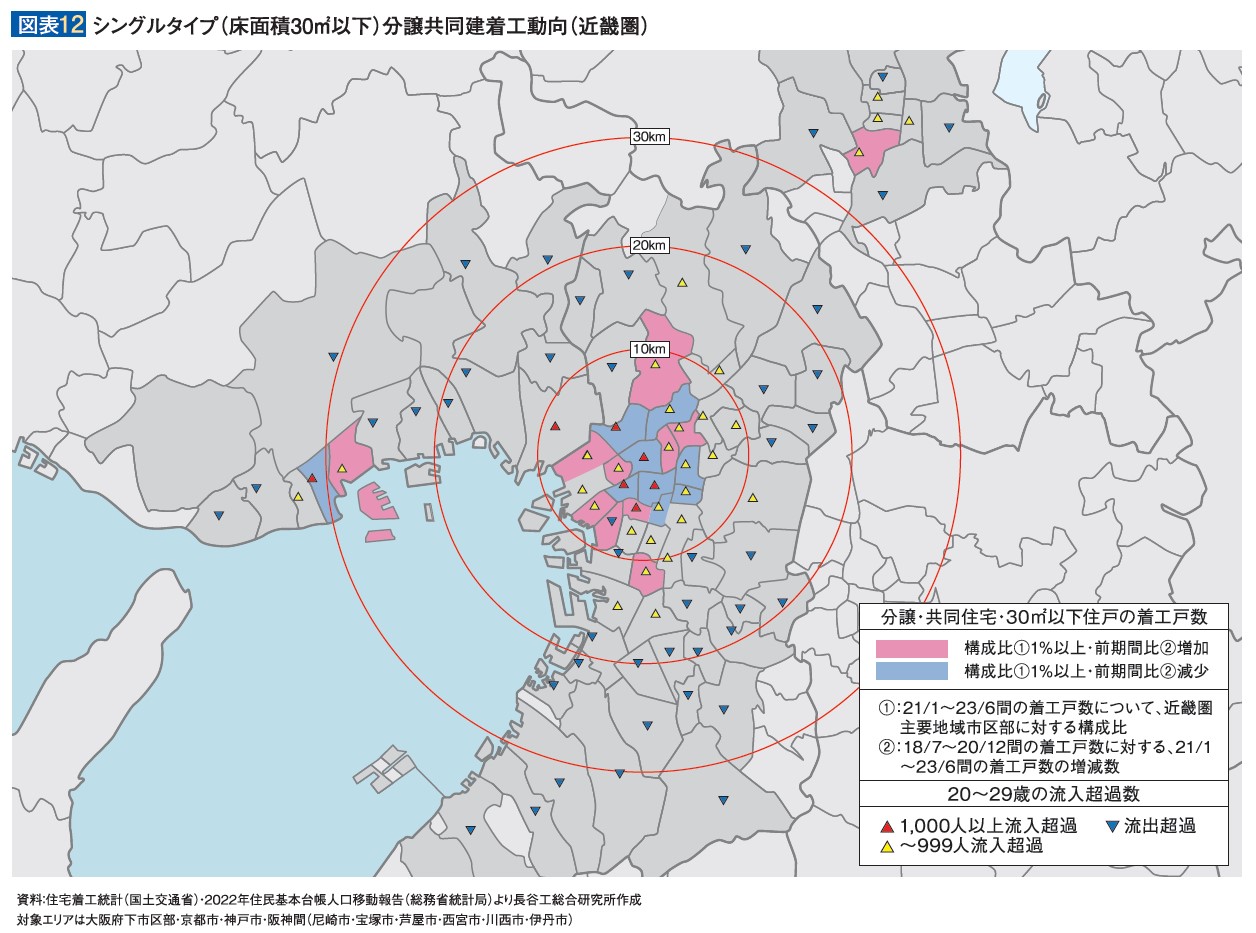

投資用分譲ワンルームマンションは首都圏、近畿圏のどの市区で着工されているのか、その近時の強弱を確認するために、①2021年1月から2023年6月までの2年半に首都圏の市区全体で着工された1万664戸、近畿圏(大阪府下の市区、京都市、神戸市、兵庫県下の阪神間地域)は同1万1,326戸に対し市区毎の着工戸数の構成率を算出し、1%以上の市区をピックアップ。②同市区の前期間(2018年7月から2020年12月までの2年半)に着工された戸数に対し増加・減少で色分けし、地図上に図示した。

また2022年の住民基本台帳人口移動報告により、主な入居需要層である20~29歳の日本人流入超過数を1,000人以上超過、1,000人未満の超過、減少の3種類に分けて図上にプロットを行った(図表11・12)。

首都圏では都内23区の江東区、品川区、世田谷区が減少している。対して増加は、都内23区の足立区、葛飾区などのほか、神奈川県では横浜市鶴見区、神奈川区、川崎市では多摩区など、埼玉県では川口市、千葉県では市川市、松戸市、浦安市など近郊となっている。用地費、建設費などの高止まりも影響し外周化している。しかし20歳代の流入を重ね合わせると、増加した各市区は超過となっており、一定の入居需要のもと着工がなされている模様である。

近畿圏でも、中心部では減少傾向がみられる。大阪市の都心区のうち、中央区、北区、天王寺区、西区で減少。ほか東成区、東淀川区などでも減少している。対して増加は、大阪市では住吉区、旭区など前期間で着工実績がなかった地域のほか、大阪府下の吹田市、京都市南区、神戸市中央区で増加している。増加している市区の20歳代の流入を重ね合わせると、減少した都心区ほどではないが、各市区は流入超過となっている。

首都圏、近畿圏共に都心方面の用地費、建築費の上昇により外周化が起こっていると考えられるが、若年人口が流入している地域で着工されており、一定の入居需要を背景に展開しているとみられる。各市区のワンルームマンション規制を考慮する必要はあるものの、人手不足により就業機会が増加するなか、大都市圏での開発エリアは需給を見極めながらも、まだ拡がる余地はあると考えられる。

(関口栄輝/渡邊勝利)

Sakaki_Sekiguchi@haseko.co.jp

Katsutoshi_Watanabe@haseko.co.jp