分譲マンション市場動向

2024年02月06日 / 『CRI』2024年2月号掲載

目次

2023年の総括

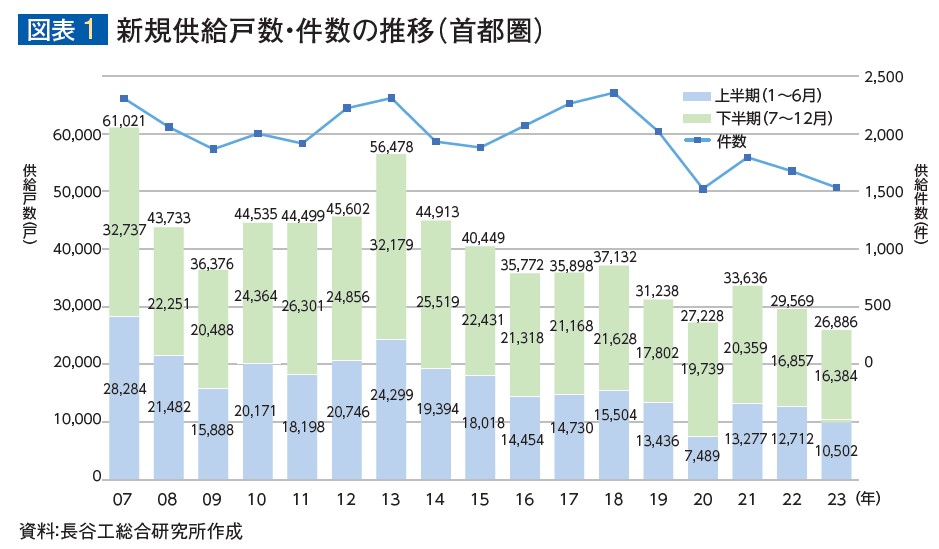

2023年の新規供給戸数は首都圏で2万6,886戸、近畿圏で1万5,385戸にとどまった。うち首都圏の新規供給戸数が2万6,000戸台

となるのは1992年(2万6,248戸)以来のこととなる。首都圏は前年比9.1%減、近畿圏でも同13.8%減と、供給の絞込みが進み前年を

下回った。商品内容については、首都圏では分譲単価・平均価格の上昇傾向が続き、共に2年連続で過去最高値を更新した。

近畿圏でも分譲単価が過去最高値を更新し、平均価格と共に前年を上回った。

販売状況については、価格の上昇が継続するなか新規供給戸数の減少もあって、初月販売率は首都圏で70.3%と3年連続の

70%台、近畿圏でも71.4%と2年連続で70%台となった。一方で首都圏では、12月末の分譲中戸数が2018年12月末以来、

5年ぶりの増加に転じた。販売は堅調であるが、並行して時間をかけてじっくり販売する傾向も続いている。

2024年の見通し

2024年の新規供給戸数は、首都圏で3万1,000戸、近畿圏で1万7,000戸と予測した。2024年年初時点では首都圏、近畿圏共に

高水準の供給余力が存在しているものの、2024年も供給の絞込みが続くと考えられるためである。

販売状況については、物価やマンションの価格水準、金融政策の先行きなど気懸りな材料はあるものの順調に推移すると考える。

変動型住宅ローン金利が大幅に上昇する可能性は低いと思われるほか、子育て世帯等への税制・政策的支援もあり住宅取得における

好環境が継続すると思われる。

また今後、高水準の賃金上昇が実現すれば、購入マインドにポジティブに作用する可能性がある。

2023年マンション市場の総括

首都圏市場

●新規供給戸数は2万6,886戸、前年比9.1%減

新規供給戸数は1,516件2万6,886戸、前年比9.1%減となり、2年連続で3万戸を下回った。2023年の新規供給戸数については、

年初予測で3万2,000戸、中間見直しでは3万1,000戸程度としたが、供給件数が1,516件で前年(1,675件)を下回ったほか、供給の

絞込みが進み予測を下回った(図表1)。

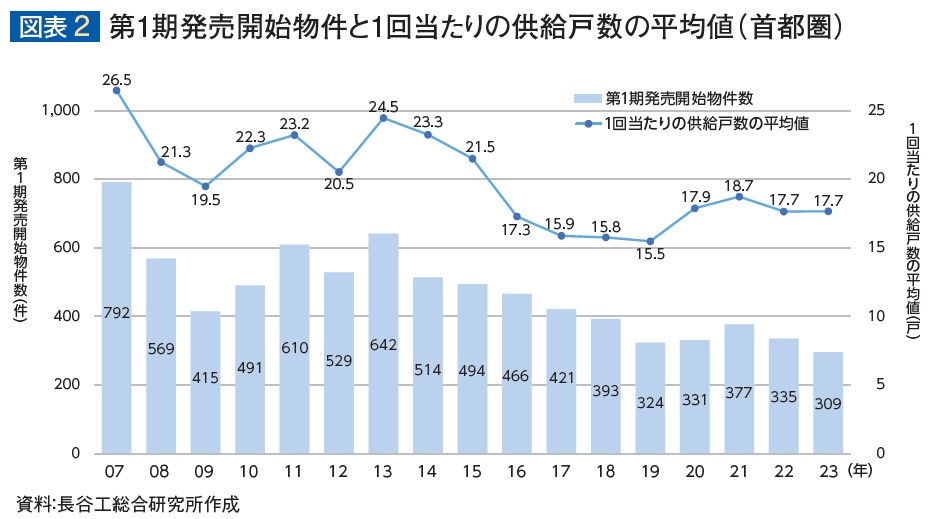

供給プロジェクト数は519物件と、前年(550物件)より絞り込まれ、第1期発売開始物件も309物件で1万9,023戸と前年(335物件

2万524戸)を下回った。1回当たりの供給戸数の平均値は、総戸数200戸以上の大規模物件による纏まった供給も寄与し17.7戸/件

と前年同水準となった(図表2)。

また1回当たりの供給戸数が10戸未満にとどまる小分け供給物件の構成比は54.3%と前年(55.5%)並みで推移しており慎重な

供給が継続している。

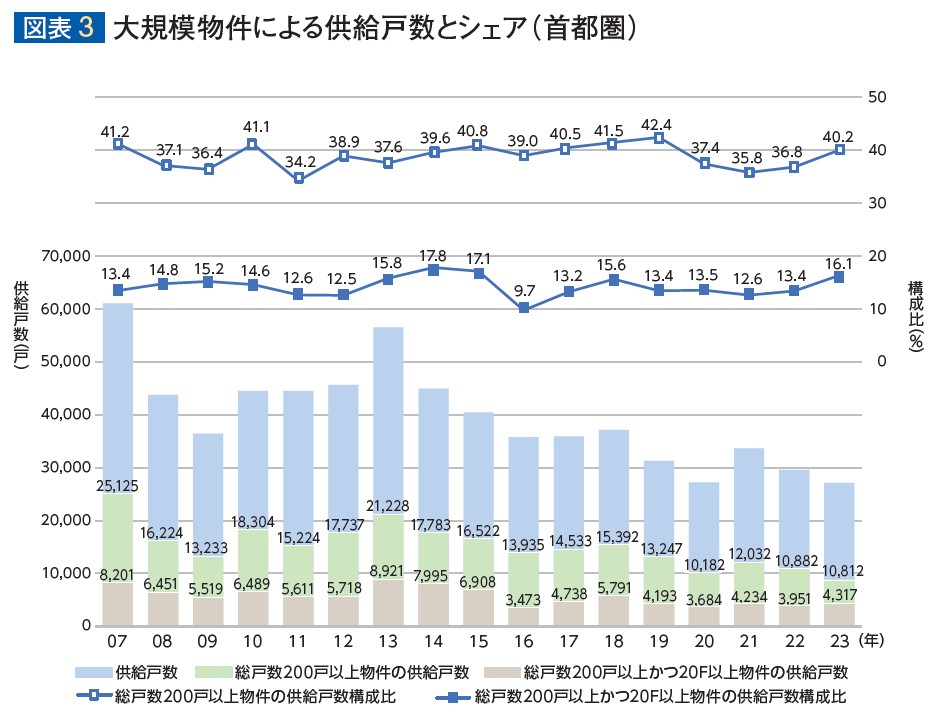

総戸数200戸以上の大規模物件の供給状況は堅調に推移。供給戸数は1万812戸で前年(1万882戸)と概ね水準であるが、

新規供給戸数全体に占める構成比は40.2%で、前年(36.8%)を上回った。また総戸数200戸以上かつ20階以上の超高層物件による

供給戸数は4,317戸で前年(3,951戸)を上回り、新規供給戸数全体に占める構成比も16.1%と前年(13.4%)を上回った(図表3)。

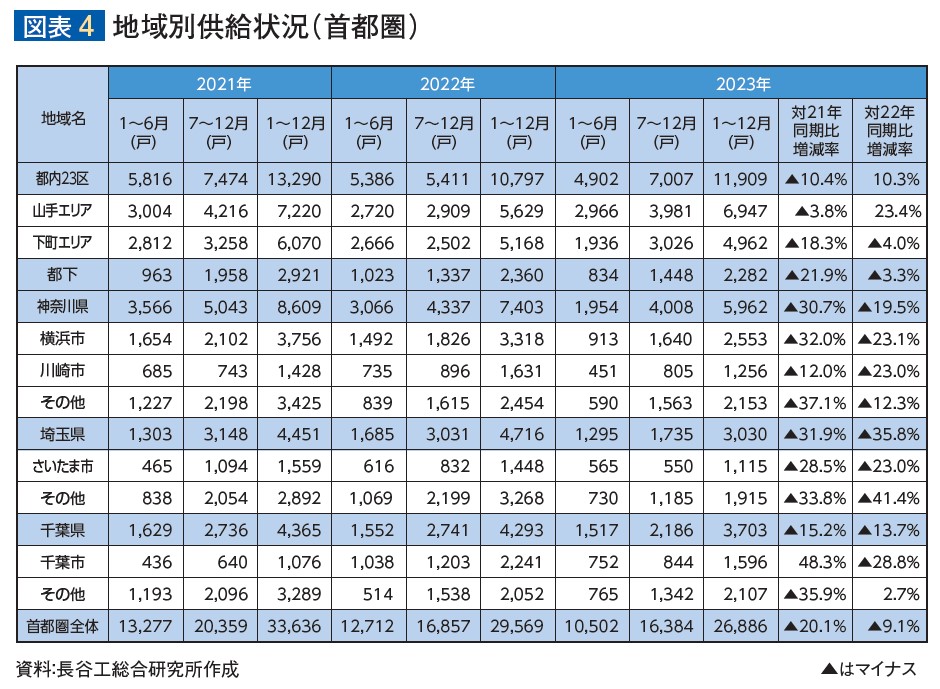

●前年を上回ったのは都内23区山手エリア、その他千葉のみ

地域別供給状況をみると、前年を上回ったのは都内23区山手エリア、その他千葉のみとなった(図表4)。

各地域の供給状況をみると、都内23区山手エリアは前年から23.4%増の6,947戸の供給となった。港区(前年541戸→1,462戸)、

新宿区(同276戸→888戸)で大規模物件が発売され前年を上回った。下町エリアでは、江東区(同713戸→233戸)、江戸川区

(同1,041戸→754戸)ほかで前年を下回った。また都下では昭島市(同116戸→437戸)や多摩市(同215戸→385戸)などにより

前年を上回った。

神奈川県では、横浜市が都筑区(前年501戸→187戸)をはじめ供給低調で、4年振りの2,000戸台にとどまり、川崎市では幸区

(同348戸→517戸)、その他神奈川では相模原市南区(同38戸→258戸)で超高層物件の供給があったものの、前年を下回った。

埼玉県では、さいたま市大宮区(前年574戸→316戸)、川口市(同653戸→211戸)、朝霞市(同391戸→178戸)ほかで減少し、

前年を大きく下回った。

千葉県では、美浜区(前年1,210戸→570戸)の減少により千葉市は前年を下回った。一方、その他千葉では松戸市(同62戸→221戸)、

習志野市(同82戸→185戸)などで前年を上回る供給が行われ、船橋市(617戸)や柏市(377戸)では大規模物件の発売によって

高水準の供給が継続したことも寄与した。

●初月販売率は3年連続の70%台、分譲中戸数、完成在庫は増加

初月販売率は70.3%で、前々年(73.3%)、前年(70.4%)に続き3年連続で70%台となり、堅調に推移した。地域別でみると

70%以上は都内23区山手エリア、都下、川崎市、千葉市、その他千葉となっている。

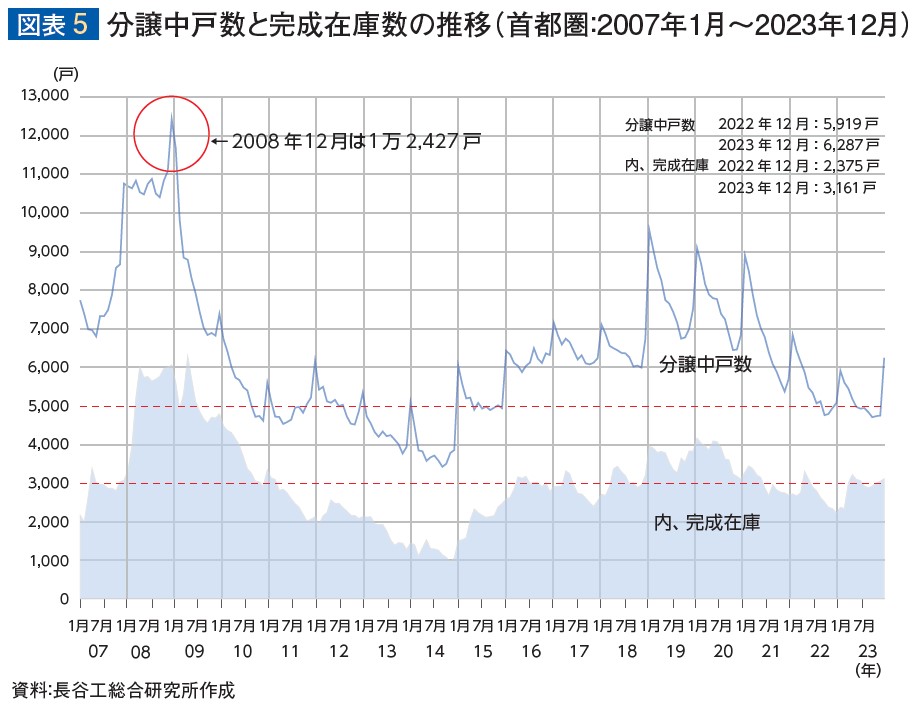

2023年12月末の分譲中戸数は6,287戸で、2022年12月末(5,919戸)より368戸増加した。2023年における分譲中戸数の推移を

みると、新規供給戸数の減少もあって、4月以降4,000戸台の低水準で推移していたが、12月に5,975戸の供給が行われたこともあり

6,000戸を上回った。12月末の分譲中戸数が前年12月末から増加となるのは5年ぶりのこととなる。

うち完成在庫は3,161戸と、2022年12月末(2,375戸)より786戸増加。2023年における完成在庫の推移をみると、2月に3,000戸を

上回って以降、6月から8月の3ヵ月間を除き3,000戸台で推移している。竣工完売に拘らず、時間をかけてじっくり販売を行う

傾向が継続しており、完成在庫が上振れしやすくなって(図表5)。

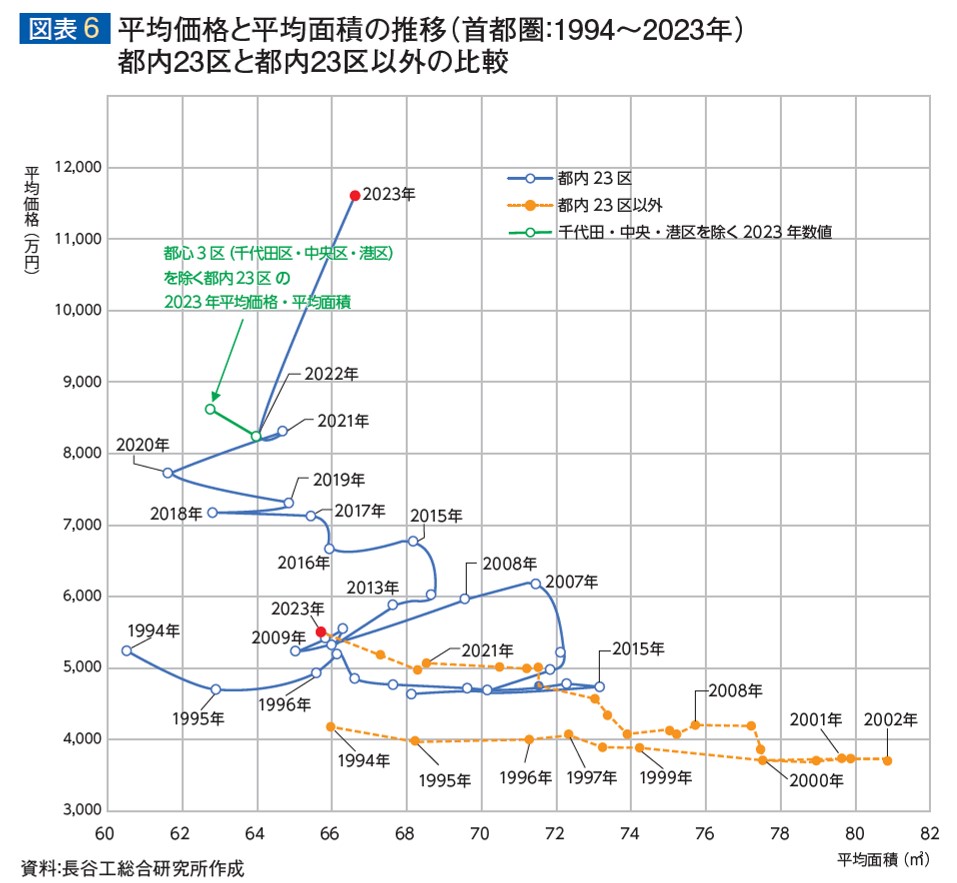

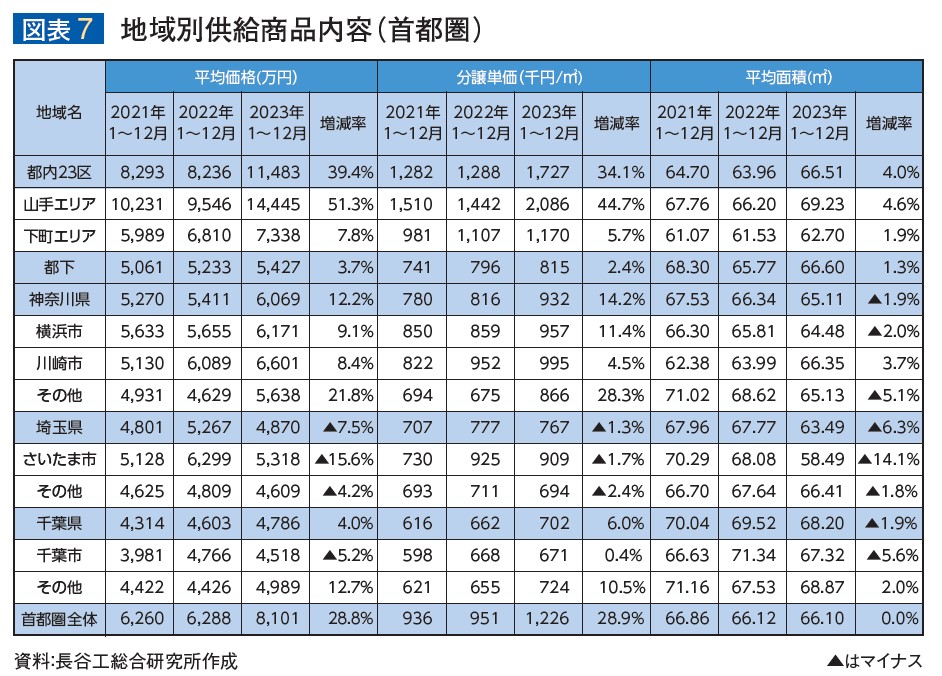

●都内23区を除く地域は面積縮小により平均価格は前年比4.7%上昇

首都圏全体の供給商品内容をみると、分譲単価は前年比28.9%アップの1,226千円/㎡、平均面積は66.10㎡と同程度、平均価格は

8,101万円と同28.8%アップし、分譲単価、平均価格共に過去最高値を更新した。都内23区の構成比が44.3%(前年36.5%)と

高まったことに加え、山手エリアにおける大規模高額物件の供給も影響している。

地域別の供給商品内容をみると、都内23区の分譲単価は1,727千円/㎡(前年比34.1%アップ)、平均面積は66.51㎡(同4.0%アップ)、

平均価格は1億1,483万円(同39.4%アップ)と大幅な上昇。都心3区(千代田・中央・港)を除く都内23区では、平均価格は

8,664万円となった。

都内23区を除く地域(都下~千葉県)でも、分譲単価は前年比7.2%アップの823千円/㎡、平均面積は65.77㎡と同2.3%と縮小し、

平均価格は同4.7%アップの5,411万円と、価格上昇が継続。うち、その他神奈川、その他千葉は分譲単価、平均価格共に対前年で

二桁台の上昇率となった。その他神奈川では超高層物件による高額価格帯の供給も影響した(図表6・7)。

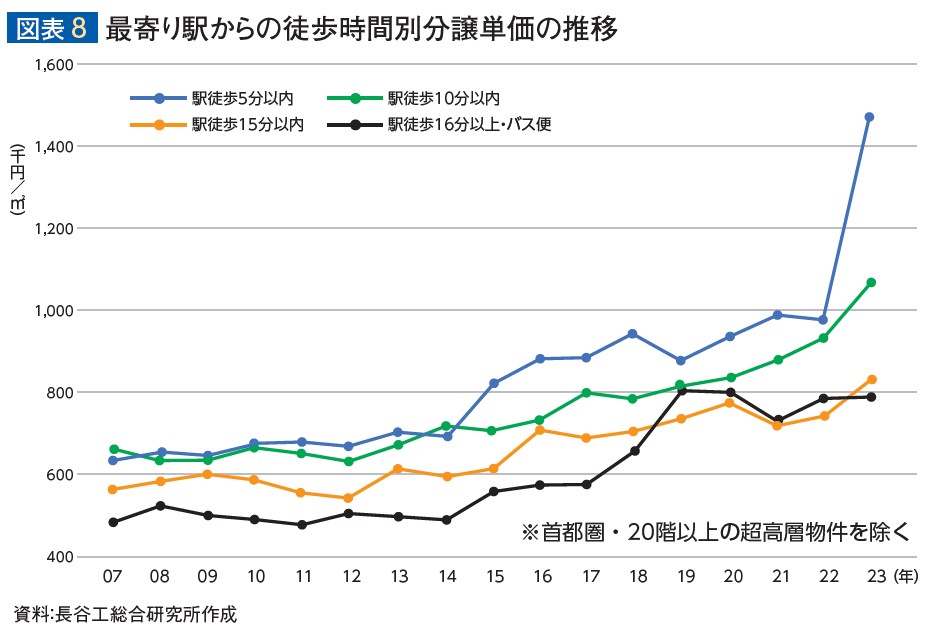

また駅徒歩5分以内の供給構成比が上昇したことも、分譲単価の押し上げ要因とみられる。20階以上の超高層物件を除く首都圏

全体では、駅徒歩5分以内の供給戸数の占める構成比は38.8%と、前年(34.3%)を上回る。最寄り駅からの徒歩時間別平均分譲単価

の推移をみると、近時では徒歩5分以内・徒歩10分以内の上昇幅は顕著で、利便性が価格に反映される度合いは強まりをみせている

(図表8)。

近畿圏市場

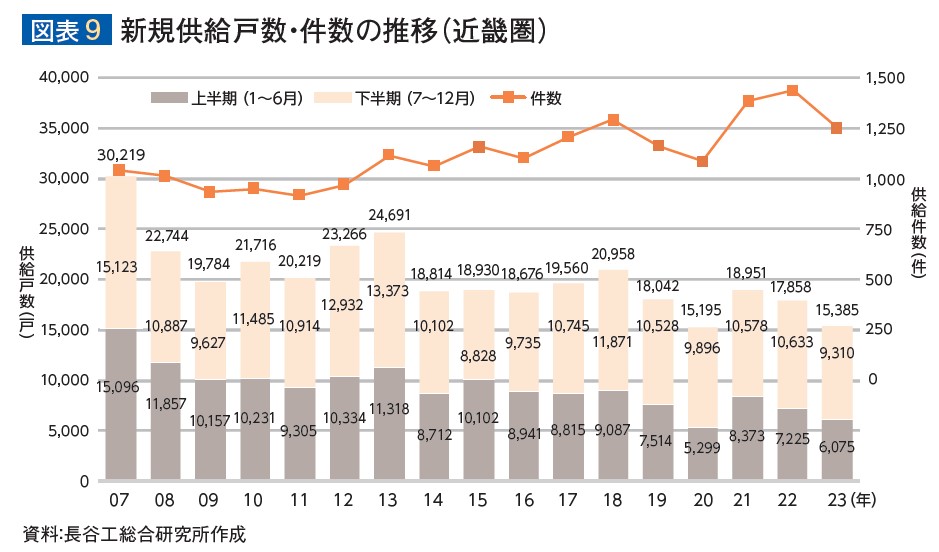

●新規供給戸数は1万5,385戸、前年比13.8%減

新規供給戸数は1,249件1万5,385戸、前年比13.8%減となり、2年連続で前年を下回った。また新規供給戸数が1万5,000戸台と

なるのは、2020年(1万5,195戸)以来で3年ぶり。2023年の新規供給戸数については年初予測・中間見直し共に1万8,000戸程度と

予測したが、供給件数が前年(1,436件)を下回ったほか、供給プロジェクト数の絞込み、供給戸数の小分け化が進み予測を大きく

下回った(図表9)。

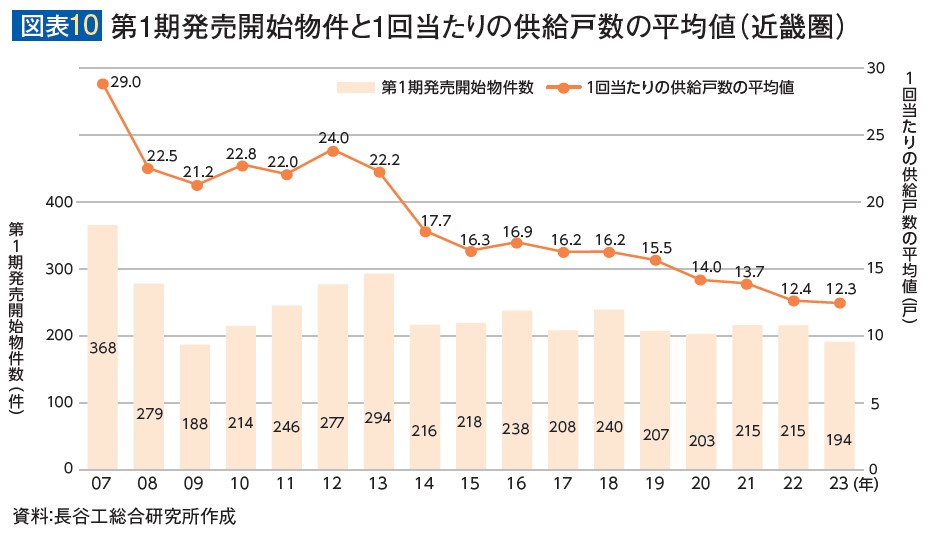

供給プロジェクト数は366物件と前年(407物件)に比べ絞込まれた。第1期発売開始物件も194件1万1,094戸と、

前年(215件1万2,350戸)を下回り低調で、1回当たりの供給戸数の平均値も12.3戸/件と前年(12.4戸/件)を僅かだが

下回った(図表10)。

また1回当たりの供給戸数が10戸未満にとどまる小分け供給物件の構成比は74.4%と前年(71.3%)を上回り、慎重な

供給傾向は継続している。

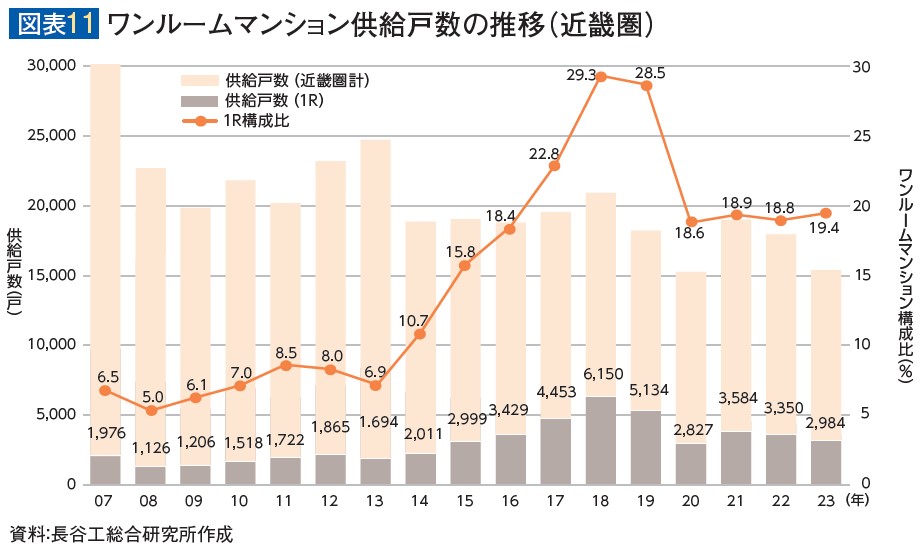

ワンルームマンションの供給については、37物件2,984戸と前年(38物件3,350戸)を下回り、ファミリー層向け住戸も

1万2,401戸と前年(1万4,508戸)を下回った(図表11)。

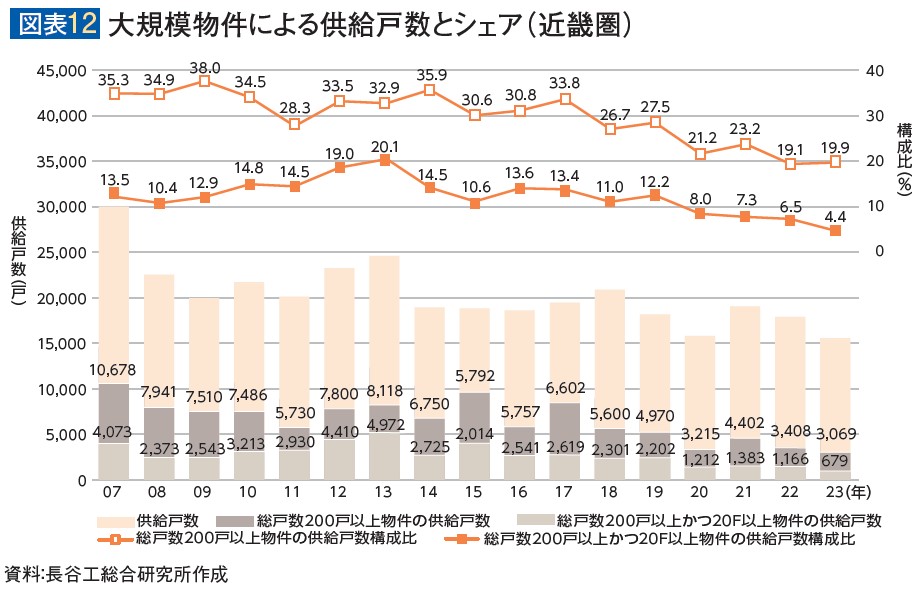

総戸数200戸以上の大規模物件の供給状況をみると、供給戸数は3,069戸で、新規供給戸数全体に占める構成比は19.9%と、

前年(3,408戸・19.1%)を上回るが、供給戸数は前年を下回った。また総戸数200戸以上かつ20階以上の超高層物件は、

供給戸数679戸、構成比4.4%で前年(1,166戸・6.5%)を下回った(図表12)。

●南大阪をのぞく全主要地域で減少

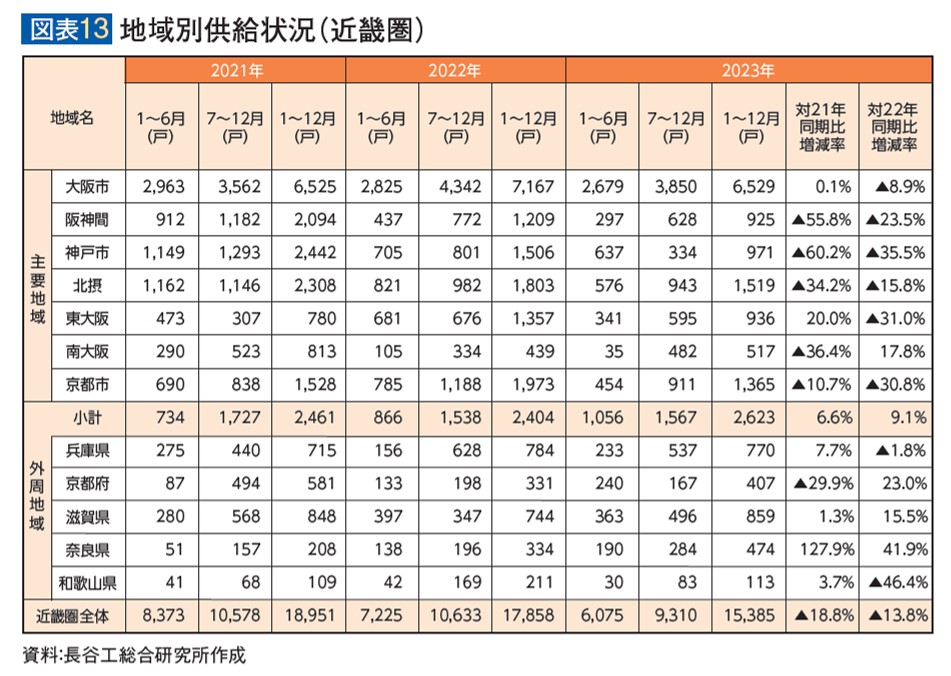

地域別の供給状況をみると、主要地域では南大阪を除き前年を下回った(図表13)。

大阪市では、総戸数100戸以上を含むワンルームマンション9物件が供給された浪速区(前年548戸→1,025戸)で増加したものの、

北区(同606戸→183戸)、西淀川区(同552戸→194戸)などで前年を下回った。

阪神間では、大規模物件の発売が行われた伊丹市(前年0戸→254戸)で増加となったが、尼崎市(同518戸→211戸)ほかで

前年を下回った。神戸市では中央区(同494戸→187戸)、北摂では茨木市(同565戸→154戸)、高槻市(同286戸→71戸)、

東大阪では東大阪市(同689戸→227戸)、京都市では、右京区(同278戸→59戸)などで前年を下回った。南大阪では堺市北区

(同2戸→97戸)の他、和泉市(74戸)では2020年以来、高石市(72戸)では2018年以来の新規供給が行われたこともあり前年を

上回った。

外周地域では、その他京都府、滋賀県、奈良県が前年を上回った。その他京都府では2008年以来の供給が行われた福知山市で

111戸、奈良県では奈良市(前年153戸→212戸)ほか橿原市(93戸)、磯城郡田原本町(76戸)で供給が行われている。その他兵庫では

明石市(同459戸→449戸)で前年を下回り、滋賀県では大津市(同437戸→710戸)で増加したが、草津市(同152戸→56戸)ほかで

前年を下回った。

●初月販売率は71.4%、分譲中戸数、完成在庫は前年末を下回る

初月販売率は71.4%と、前年(72.7%)に続き70%台となった。地域別にみると、大阪市(75.5%)、南大阪(74.1%)、外周地域

(72.7%)で70%を上回っている。

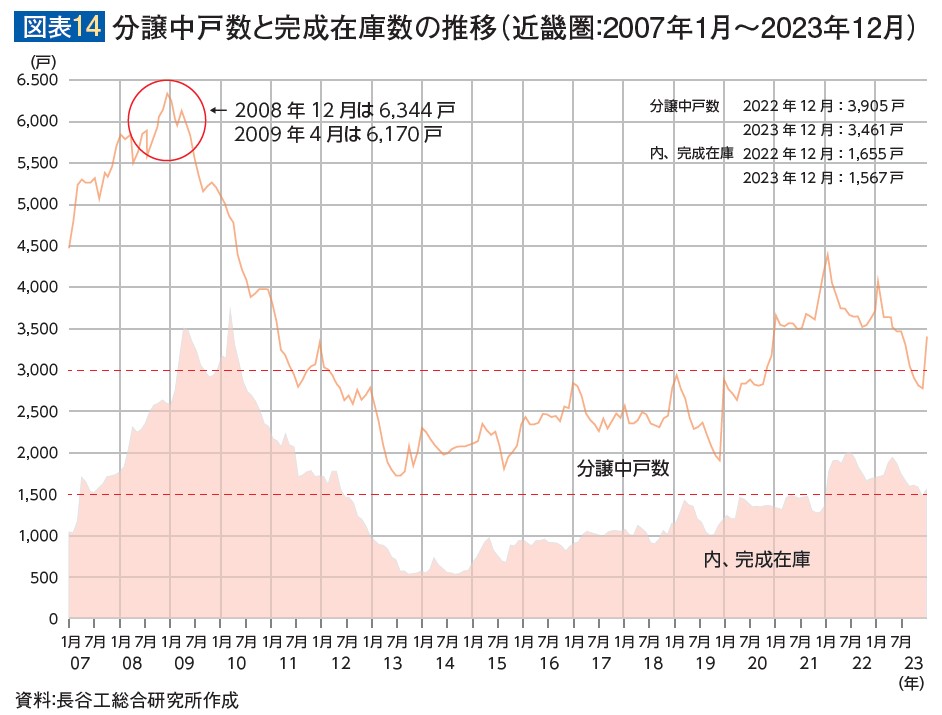

新規供給戸数の減少、初月販売率が70%を上回ったこともあって、12月末の分譲中戸数は3,461戸、2022年12月末(3,905戸)から

444戸減少した。

完成在庫は、2022年12月末の1,655戸から2023年2月末には増加に転じ1,800戸を上回った。その後、5月末以降は減少傾向に

転じ、2023年12月末には1,567戸と2022年12月末を下回った。近畿圏もじっくり時間をかけて販売を行う傾向から、分譲中戸数は

3,000戸、完成在庫は1,500戸を上回る状況が継続しており、過去水準と比べてまだ高い状況にある。今後の推移を注視する必要がある

(図表14)。

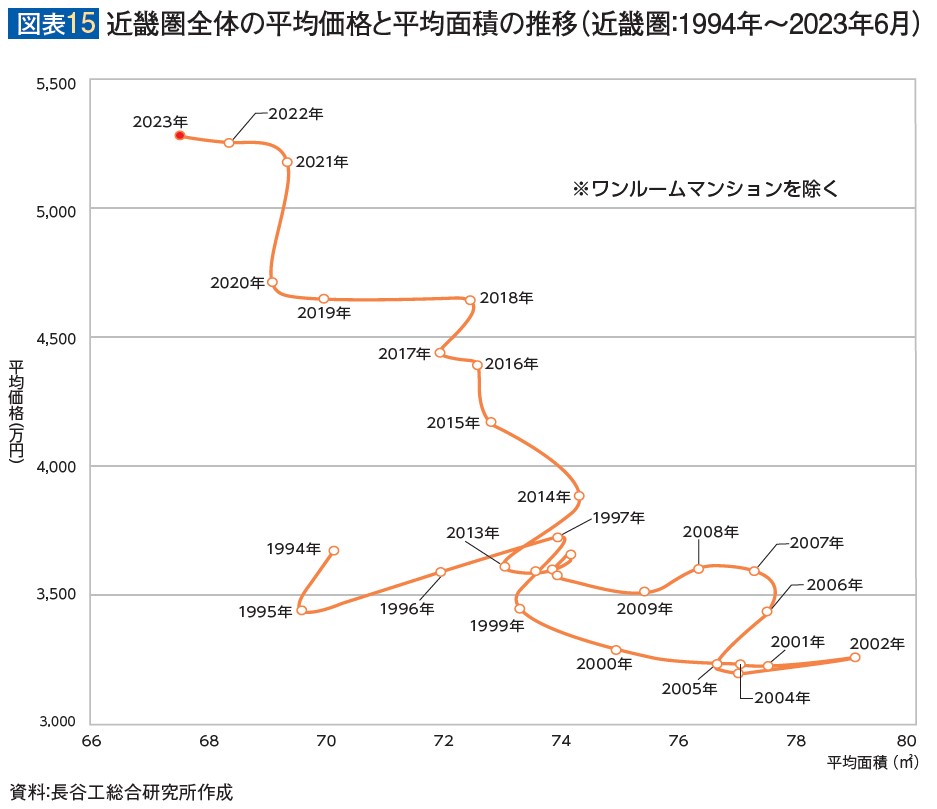

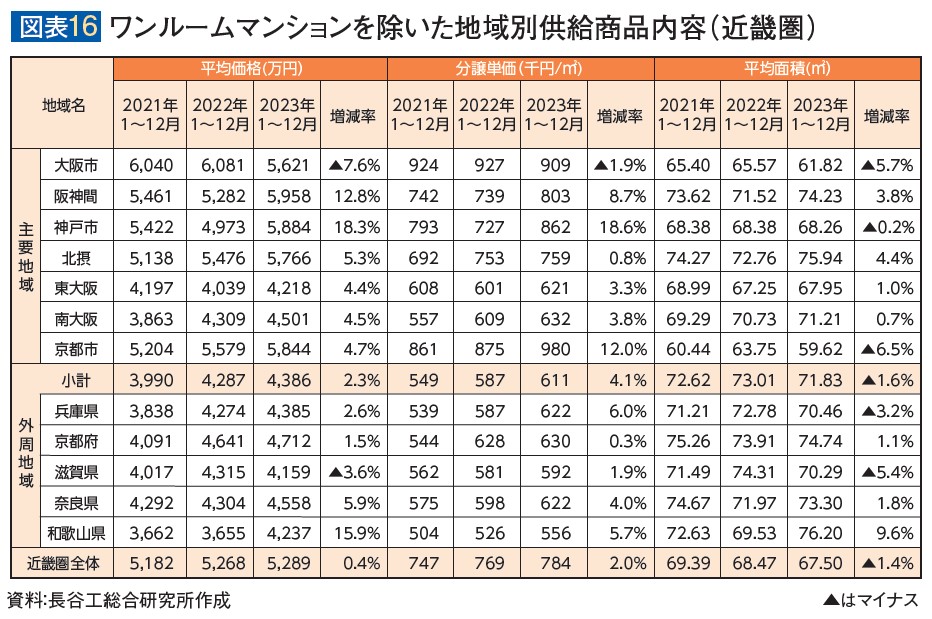

●分譲単価・平均価格の上昇が継続

近畿圏全体の分譲単価は前年比2.1%アップの790千円/㎡、平均面積は59.40㎡と同1.4%縮小し、平均価格は同0.7%アップの

4,666万円となった。分譲単価は2013年以降11年連続、平均価格は2018年以降6年連続で前年を上回っている。また分譲単価は

前年に続き最高値を更新した。

ワンルームマンションを除くと、分譲単価は784千円/㎡で前年比2.0%アップしたが、平均面積が67.50㎡と同1.4%縮小し、

平均価格は同0.4%アップの5,289万円となった。

地域別にみると、大阪市で分譲単価が前年比1.9%のダウン、平均面積が同5.7%縮小したことで平均価格は同7.5%ダウンと

なった。市内で超高層物件の第1期発売開始が1物件のみで、かつコンパクト間取りの占める割合が高まったことも要因と

考えられる。京都市でもコンパクト間取りによる面積縮小が平均価格のダウン要因のひとつと考えられる(図表15・16)。

2024年マンション市場の見通し

新規供給戸数の予測

●分譲マンションの着工動向と供給材料の見通し

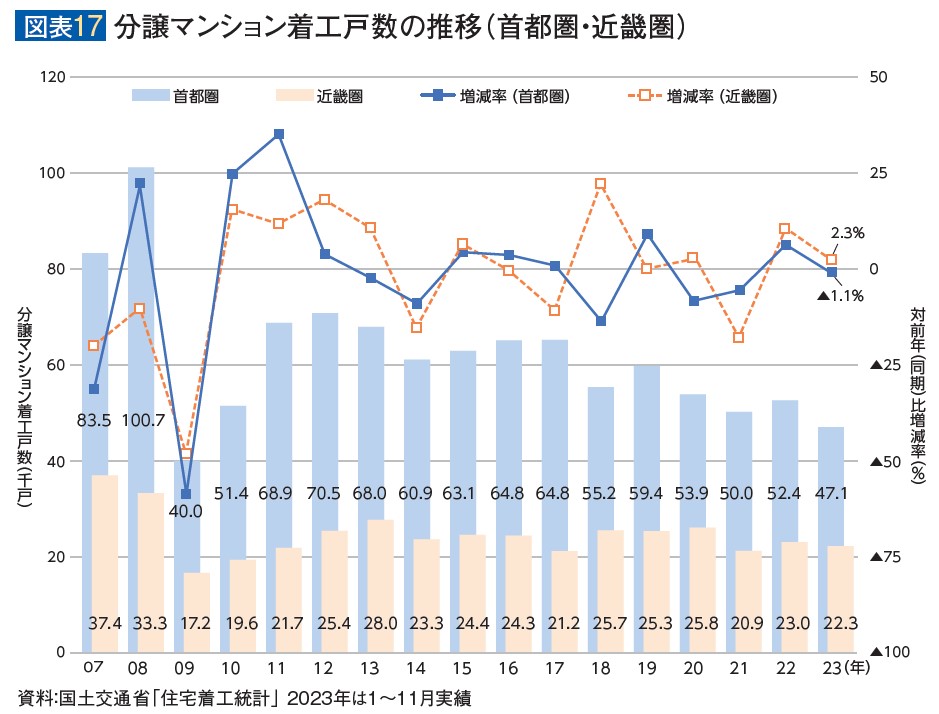

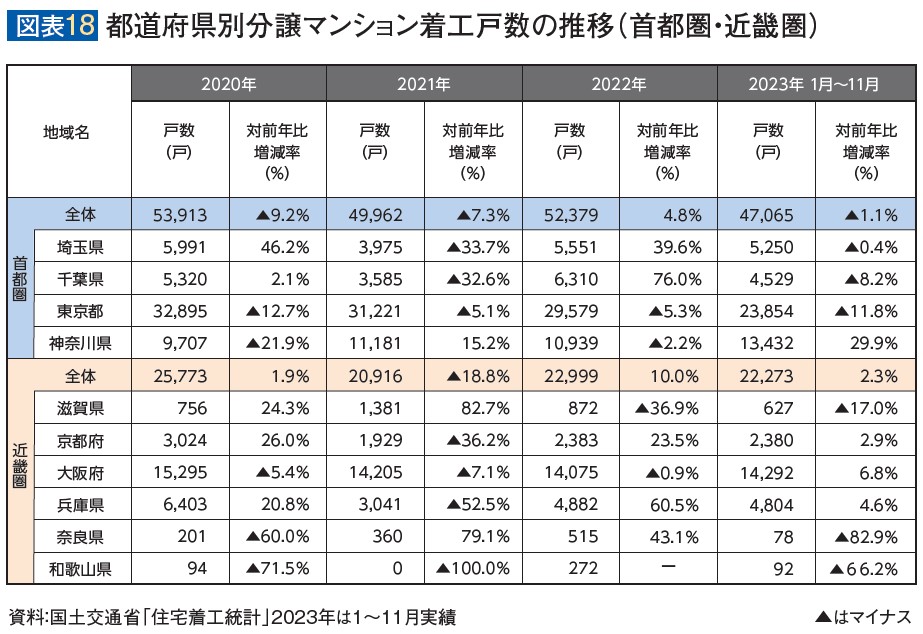

分譲マンションの着工戸数の推移をみると、2023年1~11月では、首都圏は前年同期比1.1%減の4万7,065戸、近畿圏は

同2.3%増の2万2,273戸で推移している。年間では首都圏は5万戸程度、近畿圏は2万戸台中盤程度になる見通しである。

首都圏では、神奈川県を除き東京都・埼玉県・千葉県は前年同期を下回って推移。近畿圏では、大阪府・兵庫県は前年同期を

上回って推移する一方、外周地域の奈良県・和歌山県は前年増加の反動もあって減少する見通しである(図表17・18)。

2024年年初時点、2023年の着工戸数から既供給戸数を除き、首都圏で4万戸程度、近畿圏で2万戸程度の供給材料が存在する。

一方で時間をかけた販売が続くなか、2024年の新規供給戸数おいても2022年着工のプロジェクトが占めるウェイトは高いと

考えられる。2022年着工の未発売プロジェクトは、首都圏で2万戸台後半、近畿圏で9,000戸程度が存在すると推定される。

●首都圏:3万1,000戸、近畿圏1万7,000戸

2022年・2023年の着工状況から、首都圏で6万戸超、近畿圏では2万戸台後半の供給力が潜在し、発売済物件の未供給戸数も

加わり高水準の供給材料が存在するが、2023年の総括でみたような供給傾向から、大幅増という状況にはならいと判断した。

2024年の新規供給戸数は首都圏で3万1,000戸、近畿圏で1万7,000戸と、共に2023年を上回ると予測したが、近時で新規供給戸数が

前年比増となった2021年の水準(首都圏3万3,636戸・近畿圏1万8,951戸)までは回復しないと判断した。近畿圏では在庫水準の

推移を意識した供給になることも考えられる。

<首都圏>

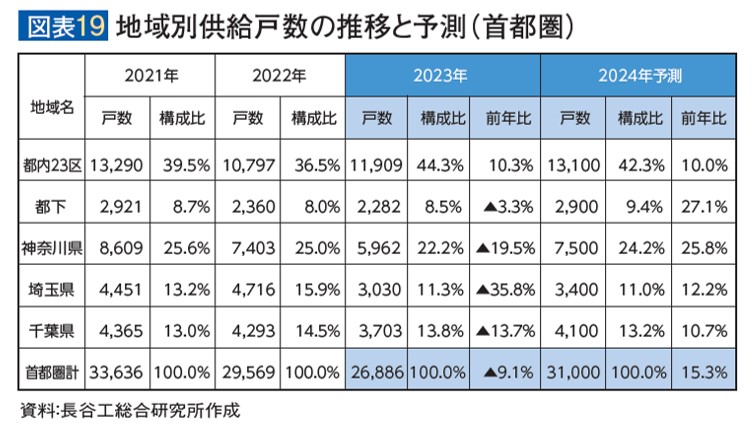

都内23区については2年連続で前年を上回ると予測した。山手・下町エリア共に再開発物件の供給が予定されている。また前年を

下回った神奈川県・埼玉県・千葉県は前年を上回ると予測した。特に神奈川県では大規模物件の第1期発売が多数予定されている

ことから7,000戸台に回復すると判断した(図表19)。

<近畿圏>

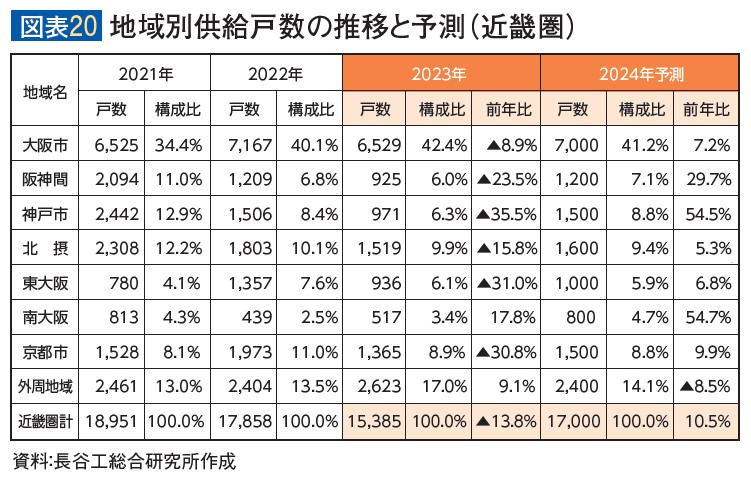

大阪市は7,000戸程度、神戸市は1,500戸程度、京都市は1,500戸程度と予測した。大阪市、神戸市では超高層物件の供給が

予定されており、2023年を上回る供給が行われると判断した(図表20)。

●販売状況の見通し

2023年も都市中心部、超高層物件や高額物件の販売好調が注目されたが、近郊・郊外においても大規模物件を中心に販売は

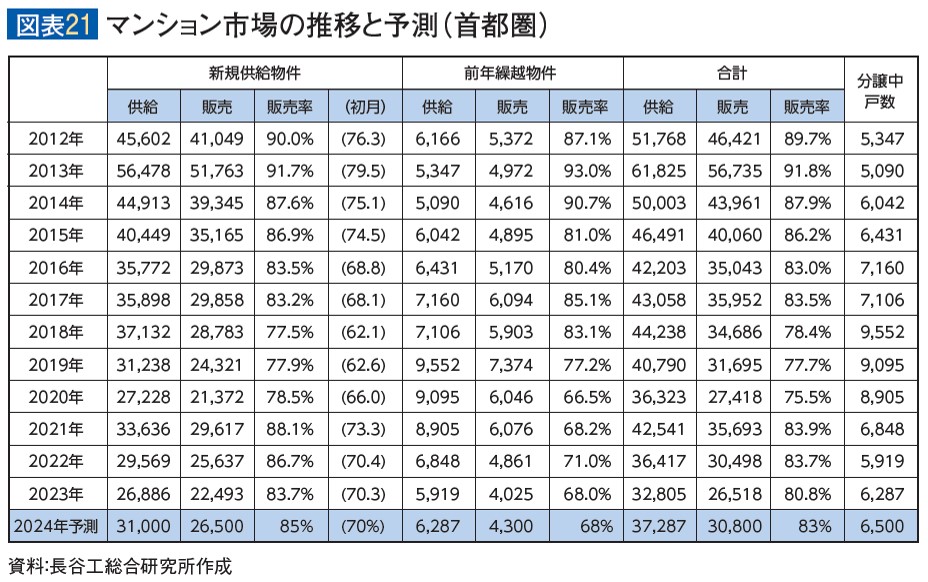

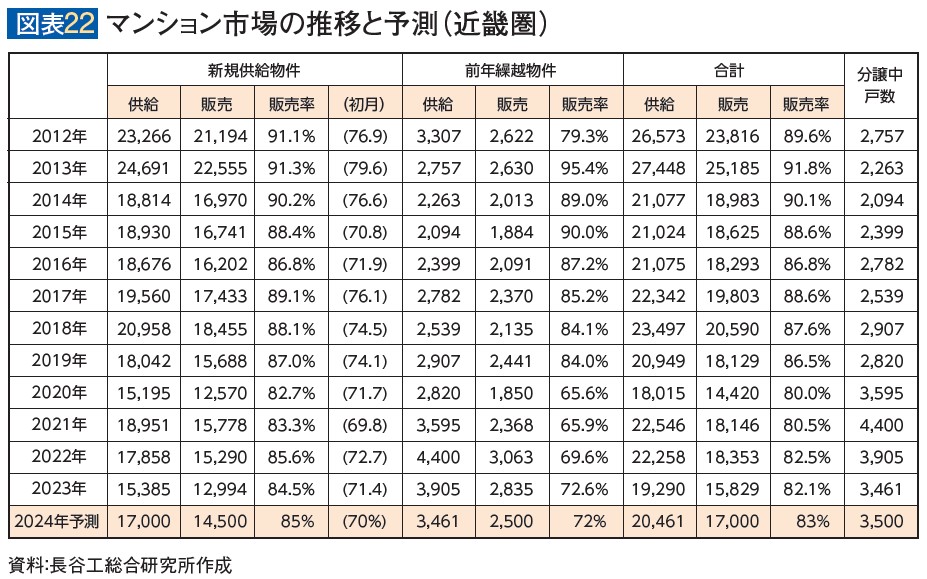

堅調であった。一方で小分け化、時間をかけた販売も併存する。2024年も同様の販売状況になると判断した(図表21・22)。

但し住宅ローン金利の推移には注視の必要がある。金融政策の先読みは難しいが、主流である変動型住宅ローン金利は、

仮にマイナス金利政策の解除からゼロ金利政策に当面移行ということであれば、大幅に上昇する可能性は低いと思われる。

しかし正常化に向けて政策を変化させた限りは、遅からず住宅ローン金利は更なる上昇が想定されることから、政策変化時には

住宅購入検討者のマインドを注視しておく必要がある。その一方、物価と好循環をなす高水準の賃金上昇が実現すれば、

住宅購入マインドを高める可能性もある。

税制では、住宅ローン減税の子育て世帯等への借入限度額の維持(2024年入居分)、床面積要件緩和措置の継続、住宅取得資金に

係る贈与税非課税措置の延長など、需要喚起策が継続する。2024年は2022年着工物件の供給も多く、住宅ローン減税の入居条件に

合致するプロジェクトは一定数あると見込む。また子育て世帯等の支援を目的に金利を引き下げるフラット35の新メニューも

登場し、住宅取得環境は引続き良好である。