定期借地権マンションの動向

2024年06月27日 / 『CRI』2024年7月号掲載

目次

1992年8月に施行された借地借家法により、定期借地権が創設され32年が経過しようとしている。登場から間もない時期は

様々な活用法が模索され、全国で大小様々な規模の定期借地権付きマンション(以下定期借地権マンション)が供給された。

その後民間分譲マンション(敷地の権利が所有権と普通借地権、以下所有権マンション)の大量供給期では定期借地権マンションは

広い専有面積、廉価な物件価格を押し出した大規模物件により耳目を集めたが、その後2010年代前半より供給戸数が減少したことも

あり、目立たない状況が続いていた。しかし、近時では都心立地や超高層の再開発物件に利用されるなど新たな動きがみえはじめて

いる。

本誌CRIでは所有権マンションの市場動向について、供給戸数や商品内容の変化などを年間や半期のまとめとして特集を作成して

いる。一方で定期借地権マンションについては、集計の対象外となっていた。

今回の特集では定期借地権の動向についてレポートする。

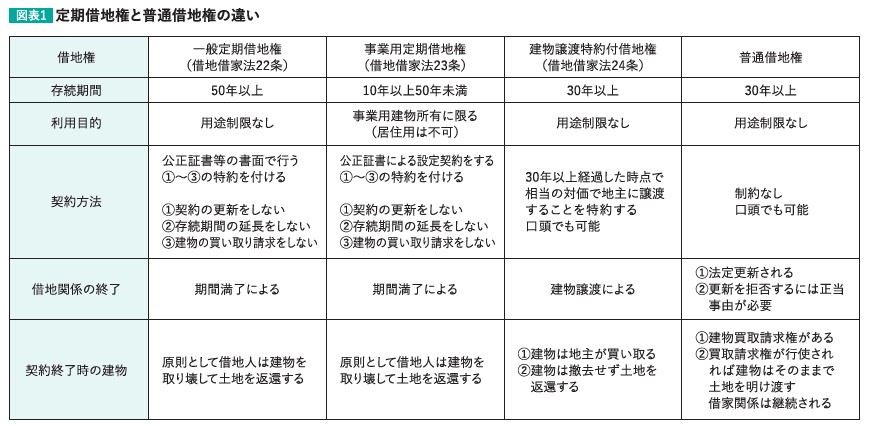

1. 定期借地権の概要

満期で終了し更新が無いことで土地所有者のリスクを減らす

1992年、借地法と借家法などを統合する形で借地借家法が施行され、この時定期借地権も制度として登場した。従来の普通借地権

では借地期間が満了しても正当事由が無ければ土地所有者側から終了させることができない、土地所有者と借地権者間で更新に

ついて期限内に同意が図れない場合でも法定更新されてしまうなど、借地権者の権利が強く保護されていた。そのため借地関係が

固着化する可能性があり、土地所有者にとって借地の提供はリスクが高かった。そこで借地借家法で制定された一般定期借地権、

事業用定期借地権、建物譲渡特約付借地権の3種類はいずれも借地期間が満了することで更新されることなく借地関係が終了される

と定められた(図表1)。これにより、バブル崩壊後とはいえまだ地価が高かった都心部に定期借地権による住戸が多く供給される

ことで、居住のハードルが下がること、未利用・低利用地の活用が促進されることが期待されていた。

物件価格以外の費用〈前払い地代について〉

定期借地権マンションでは権利金(土地所有者の収入となる)や保証金・敷金(借地権満了後に借地権者に返還される)が設定され、

募集時の物件価格に内包されている場合がある。また月々の支払として管理費の他に地代を土地所有者に支払う必要があるが、

地代については2005年に国税庁から「前払い賃料(地代)」の取り扱いについて見解が示され、地代の一部または全部を前払いで

支払うことで期間の経過に応じた費用・収益として処理することが可能となった。これにより、土地所有者は一括でまとまった資金

を確保しながら課税上の負担が軽減するメリットがあり、公的主体が土地所有者であるケースを含め、多くの物件で採用されている。

借地権者側も借地期間中費用として平準化できることでキャッシュフローの改善が図れる。

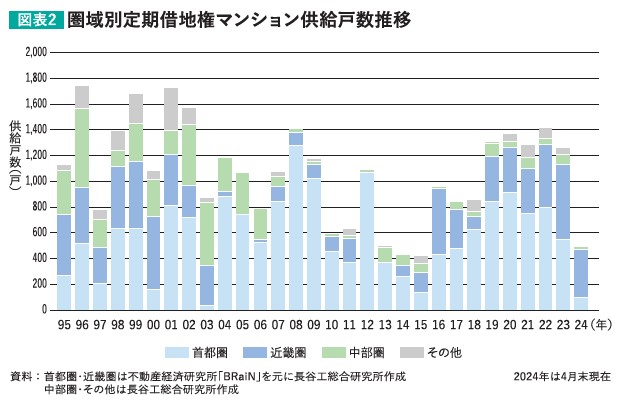

2. 全国の定期借地権マンション供給動向

1990年代後半~2000年代前半は全国各地で供給されていたが、2010年代以降は首都圏・近畿圏が大勢

定期借地権マンションの供給動向を首都圏・近畿圏は不動産経済研究所「BRaiN」のデータを元に、その他の圏域については

長谷工総合研究所にて収集したデータにて集計を行った(集計期間1995年~首都圏・近畿圏2024年4月、その他2023年)。

2023年における全国の定期借地権マンションは115件1,257戸(図表2)。同年の所有権マンションの供給戸数は、不動産経済研究所

「全国マンション市場動向」によると6万5,075戸であり、所有権マンションに対する定期借地権マンションの供給戸数ボリュームは

1.9%程度。近年(2019年以降)は2%前後で推移している。

過去を振り返り定期借地権マンションの供給エリアをみると、定期借地権の制度が成立して間もない1990年代後半~2000年代

前半にかけて、首都圏(東京都・神奈川県・埼玉県・千葉県)・近畿圏(大阪府・京都府・兵庫県・滋賀県・奈良県・和歌山県)

以外でも一定数の戸数が供給されていた。特に中部圏(愛知県・岐阜県・三重県・静岡県)では定期借地権マンションを積極的に

取り扱う事業者が複数存在し、その他地方圏でも散発的な供給が行われたことで、全国で年間1,500戸を超える年もみられた。

しかし業界の再編などを経て2010年代以降首都圏と近畿圏を除く供給戸数は大きく減少、2019年以降はコンスタントな供給を

行っている地域は首都圏、近畿圏のみとなったが、戸数は1,200戸~1,400戸台で推移している。

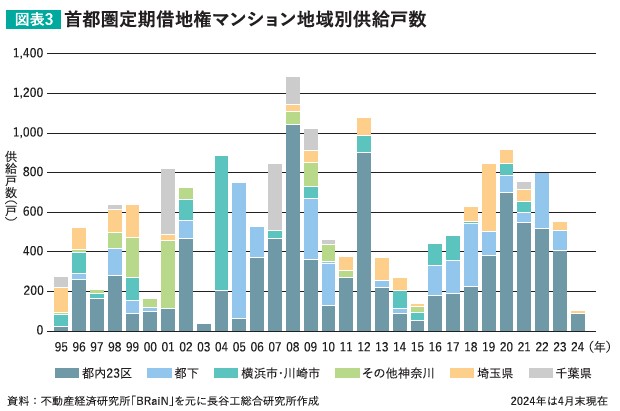

3. 首都圏・近畿圏の供給動向

首都圏では2020年以降都内23区で、近畿圏は2022年以降大阪市を中心に安定した供給が続く

1990年代後半~2000年代前半、所有権マンションによる大量供給が行われていた時期は、定期借地権マンションは近隣供給物件と

比較し価格の安さ、専有面積の広さを押し出した大規模物件の供給が活発で、郊外を中心に様々な地域で供給されていた。一部では

立地の劣後を価格を大きく下げることでカバーするために制度を採用する例も見受けられた。2010年代に入ると2012年を除き

低調な供給が続くが2016年より増加に転じ、2020年以降は都内23区の供給が過半数を占め安定して推移。2024年は大規模物件の

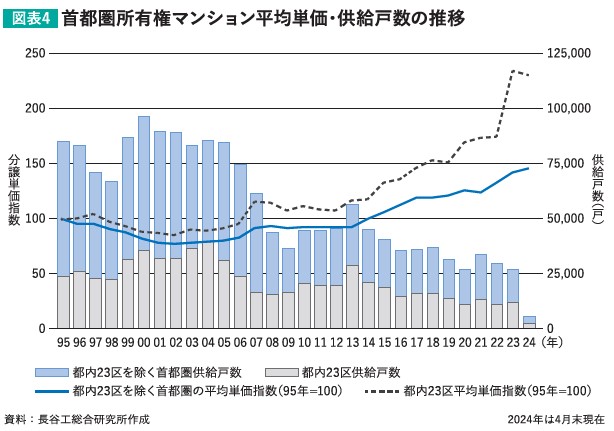

新規供給も予定されており、近時と同程度の供給が見込まれる(図表3)。一方同時期の所有権マンションは首都圏、都内23区における

単価が上昇する一方で供給戸数は伸びずに推移している(図表4)。

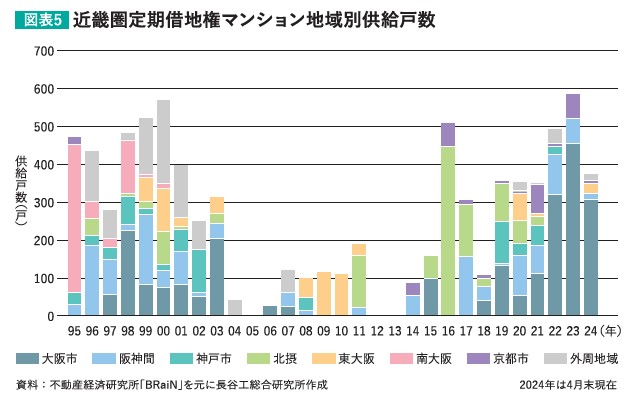

近畿圏も2000年代前半までは外周地域(京都市を除く京都府、神戸市・阪神間を除く兵庫県、滋賀県、奈良県、和歌山県)で

小規模であるが価格が安く専有面積の広い物件が多く供給されていた。2000年代後半から2010年代前半まで供給が少ない状態が

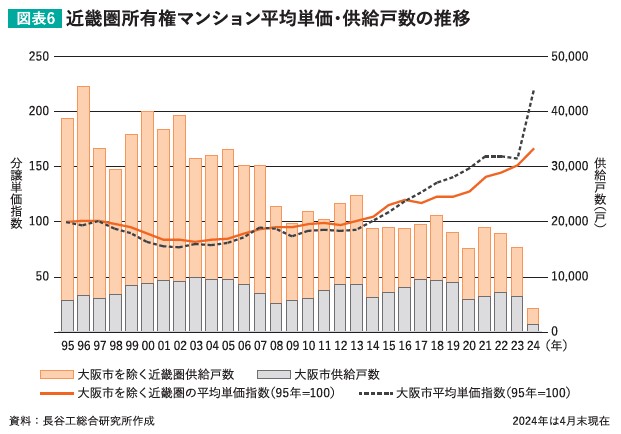

続いていたが、2010年代後半から供給戸数が増加、特に2022年以降は大阪市が全体を押し上げ2023年は年間583戸と1995年以降

最大の供給戸数となった。2024年も大規模超高層マンションの第1期発売があり4月末現在で供給戸数は372戸に達している(図表5)。

同時期の近畿圏・大阪市における所有権マンションは首都圏同様に単価が上昇、一方で供給戸数は伸びずに推移している(図表6)。

4. 首都圏・近畿圏の供給エリア

都心物件の供給が多く、近畿圏では超高層物件も複数件供給されている

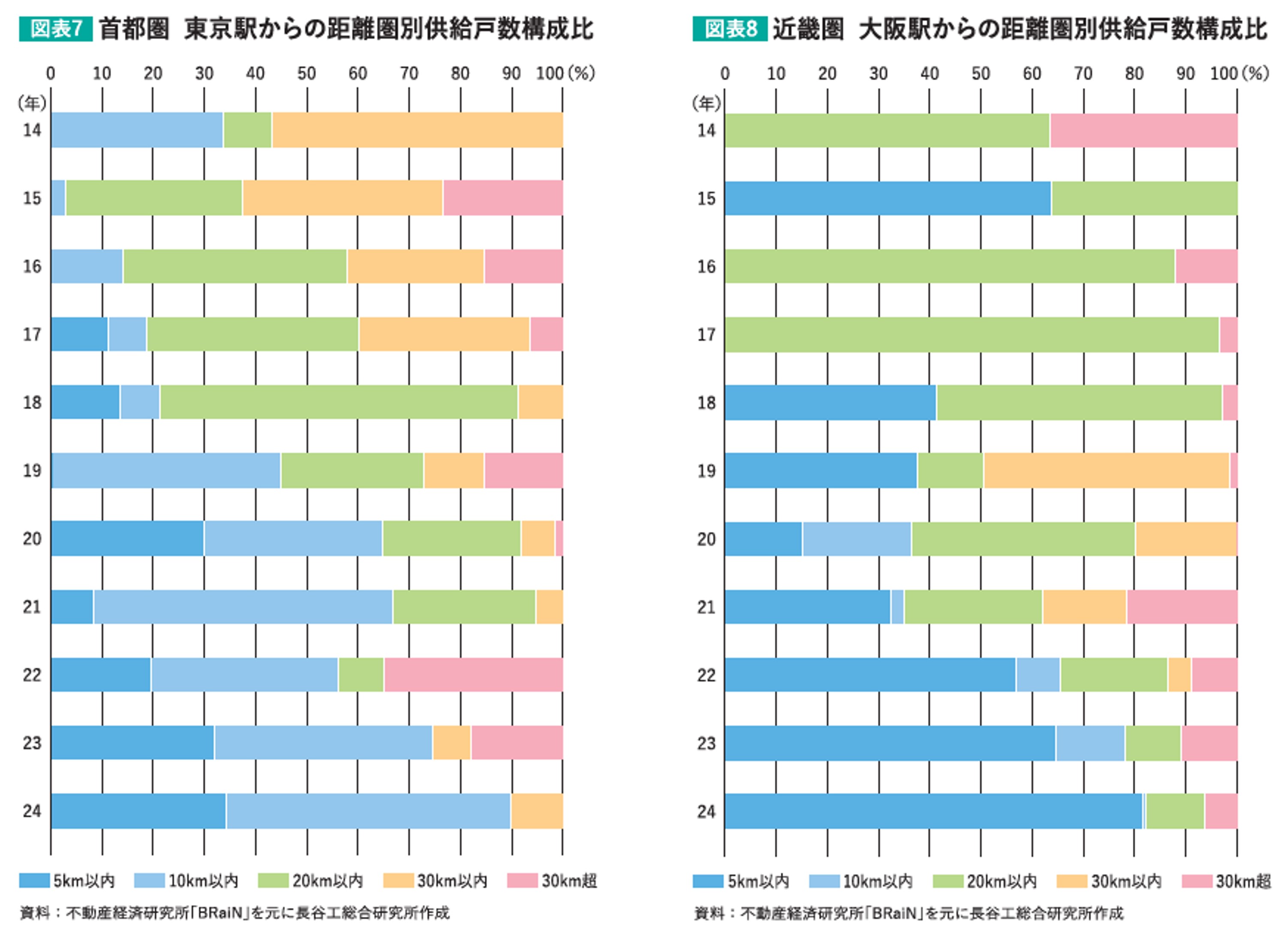

どのエリアでどのような定期借地権マンションが供給されているのか、首都圏は東京駅中心、近畿圏では大阪駅を中心として

距離圏別の供給戸数をみると、首都圏では2020年以降5km以内・10km以内の物件で過半数以上を占めている(図表7)。

また近畿圏では2022年以降5km以内物件の比率が増加しており、首都圏・近畿圏共に供給エリアは都心寄りに集中している(図表8)。

より詳細にみると、首都圏では都内23区でも山手線の内側、千代田区など都心で多く、総戸数200以上の大規模物件も2件供給

されている。山手線の外側では山手線近傍や都心へのアクセスに優れる立地が多くみられた。一方郊外エリアでも駅前再開発超高層

マンションといった希少性のある物件が供給されている(図表9)。

近畿圏も大阪環状線内で多くの物件が供給されており、うち20階以上の超高層物件4件987戸が含まれている。また大阪以外では

阪神間、神戸市、北摂、京都市など所有権マンション供給における主要エリアにて広く供給が行われている(図表10)。

5. 価格・面積の優位性

都心部においても定期借地権による価格・面積の優位性は確保されている

所有権マンションが大量に供給されていた時期は、近隣物件と一線を画す価格の安さと面積の広さで訴求した郊外型の

定期借地権マンションが多く登場した。しかし前項でみてきたように都心など利便性の高い立地で供給を行う傾向が強まっている

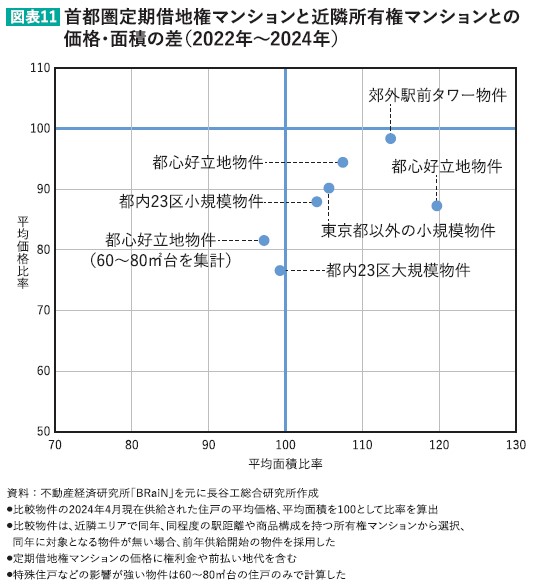

現在、定期借地権による価格や面積の優位性はどの程度確保できているのか、首都圏・近畿圏で2022年以降に供給を開始した物件を

対象に所有権マンションと比較した。比較は定期借地権マンションの近隣エリアで同年に供給された所有権マンションのうち、

駅距離や商品内容が最も近いものをピックアップし、2024年4月末時点の平均価格、平均面積をそれぞれ100として、定期借地権

マンションの価格や面積とどの程度の差があるのか比率で算出した。(条件に合う比較物件が無い場合、前年供給開始物件に対象を

拡大し、それでも比較物件が無い場合調査対象外とした。一部特殊住戸の影響が強い物件は60㎡~80㎡台の住戸を抽出して計算を

行った。)

首都圏では所有権マンションと同程度の専有面積がある物件では平均価格は8割程度。1割程度専有面積が広い物件では

平均価格は9割~同等程度だった。また都心立地物件でも価格か面積に優位性を持つ物件がみられた(図表11)。

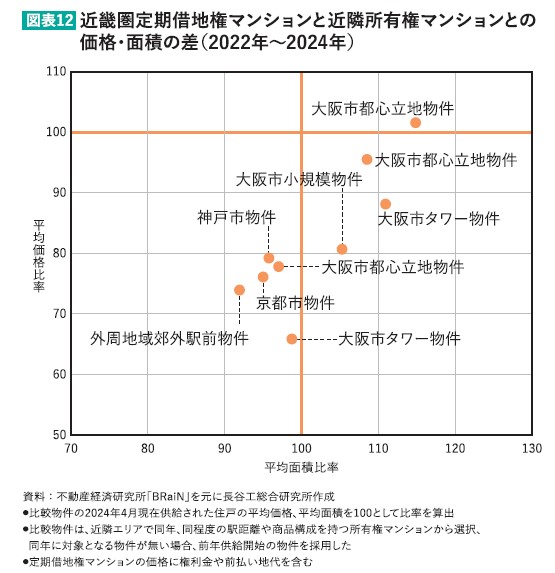

近畿圏では所有権マンションと専有面積が同等かやや狭い物件の場合7割~8割程度の価格設定、1割~2割程度面積が

広い物件は価格が9割~同等程度だった。大阪市のタワー物件でも価格や面積に大きな優位性を持つ物件がみられた(図表12)。

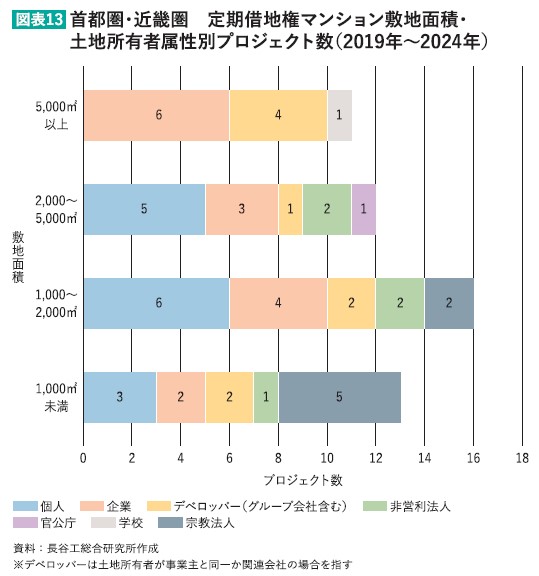

6. 土地所有者の状況

敷地規模5,000㎡以上は企業が所有する土地の利用がほとんど

土地所有者としては土地活用手法の一つとして選択されている事例がみられる。2019年以降に供給された首都圏と近畿圏の

定期借地権マンションの土地所有者(2024年5月現在登記簿されている所有者)を調べると、敷地面積5,000㎡以上の土地については、

企業所有の土地がほとんどで、CRE(*)戦略を含めた土地の有効活用が行われているとみられる(図表13)。デベロッパー(関連会社を

含む)においては建物を含めて供給している例が多く、特に近畿圏では超高層物件のほとんどがこのケースに該当する。また規模と

利便性を兼ね備えた希少性の高い立地について、一般定期借地権の枠内で建物譲渡の特約を付けた例が数件あり、将来借地期間

終了後に再活用することも想定される。

宗教法人や非営利法人の利用では、土地代の前払い方式を利用することで初期にまとまった資金を得ることもでき、施設の

建替え等の資金の確保が図れることから、所有する土地に定期借地権を設定するという例があり、企業においても同様の活用例が

見受けられる。

* CRE(Corporate Real Estate)戦略とは、企業不動産について「企業価値向上」の観点から経営戦略的視点に立って見直しを

行い、不動産投資の効率性を最大限向上させていこうという考え方。

7. まとめ

定期借地権マンションの販売価格を下げる効果は現在でも有効であることが確認できた。所有権マンションの大量供給が

行われていた時代に郊外の土地について販売価格を大きく下げる目的で活用される例が目をひいたが、近時では都心部や駅前再開発といった稀少性の高い土地でも供給されるようになり、利便性を求める共働き世帯などに対しても選択の幅が広がっている。

こうした土地のうち、まとまった規模のある敷地は企業が保有している例が多いが、現在、利便性の高い土地の不動産価格が上昇して

いる背景を考慮すると、土地を所有する企業が定期借地権を利用するメリットが浮かび上がる。一例を挙げると、定期借地権を使い

土地を活用することで、稀少性の高い土地を売却することなく長期的な賃料収入が得られることによりキャッシュフローを

改善でき、同時にバランスシートから外しオフバランス化も図れる点が挙げられ、前払い地代を本業や成長分野に振り向けることで収益性向上が期待できることも企業が定期借地権を利用する動機として考えられる。今後供給が予定されている定期借地権

マンションの土地所有者をみても企業やデベロッパーにおける土地活用の一手法として利用されるケースは引き続き見込まれる。

土地所有者から購入者まで利点の多い定期借地権マンションであるが、最初期の定期借地権マンションは残存期間が20年近く

残るとはいえ、折り返しは過ぎており、残りの期間維持運営管理が円滑に進むのか注視すべき点である。また、解体がスムーズに

進むため、借地権者または組合の取り組み方について課題があるとの論点の他、建物に定期借家権以外で賃借人がいる(法定更新が

成立する)ケースについて留意すべきとの指摘もある。

しかし、価格が上昇している現在のマンション市場で定期借地権は有効な制度であり、課題に向けて、知見を集めることで

より活用の幅も広がっていくと考える。

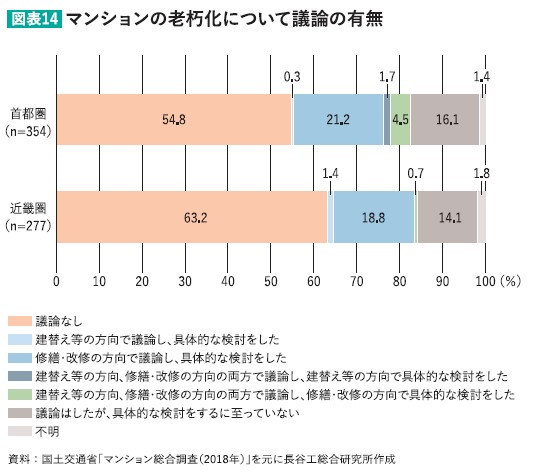

最後に、定期借地権マンションは社会的な課題への対応という側面に注目したい。2018年の国土交通省「マンション総合調査」

では、『マンションの老朽化について管理組合で議論の機会があったか』についてアンケートを実施しており、首都圏、近畿圏共に

過半数が議論したことが無いとの回答だった(図表14)。マンションの老朽化、ひいては建替えや解体などマンションの終わらせ方

に対して社会的な関心はまだ低い状態であるが、定期借地権マンションの終わり方を最初から規定する方法は、マンション老朽化

問題への対応する手段として有効と思われる。

(関口栄輝)Sakaki_Sekiguchi@haseko.co.jp