分譲マンション市場動向

2024年08月05日 / 『CRI』2024年8月号掲載

目次

2024年上半期の新規供給戸数は、首都圏で前年同期比13.7%減の9,066戸、近畿圏で同比5.5%増の6,410戸となった。首都圏は新型コロナ感染拡大下にあった2020年以来の1万戸割れ、近畿圏は上半期では4期振りに前年同期を上回った。地域別供給状況を

みると、年初時点では高水準の供給を予測していた都内23区、大阪市が前年同期を下回る一方、近郊や郊外では増加に転じた地域が

みられ、販売面でも初月販売率は70%を上回るなど、前年同期とは供給傾向に違いがみられる。また商品内容についても、首都圏では

都内23区の構成比が前年同期の46.7%から36.6%まで低下した影響などから、分譲単価は前年比5.6%ダウンの1,157千円/㎡、

平均価格は同比5.2%ダウンの7,677万円となり、全体では2012年以来で前年を下回った。一方、近畿圏では分譲単価は前年19.2%

アップの942千円/㎡、平均価格は同比24.6%アップの5,813万円となり、共に上半期では過去最高値を更新する大幅な価格上昇と

なった。

今月号のCRIレポートでは、2024年上半期の市場動向を総括し、下半期の見通しについて検討を行った。

2024年上半期マンション市場の総括

首都圏市場の総括

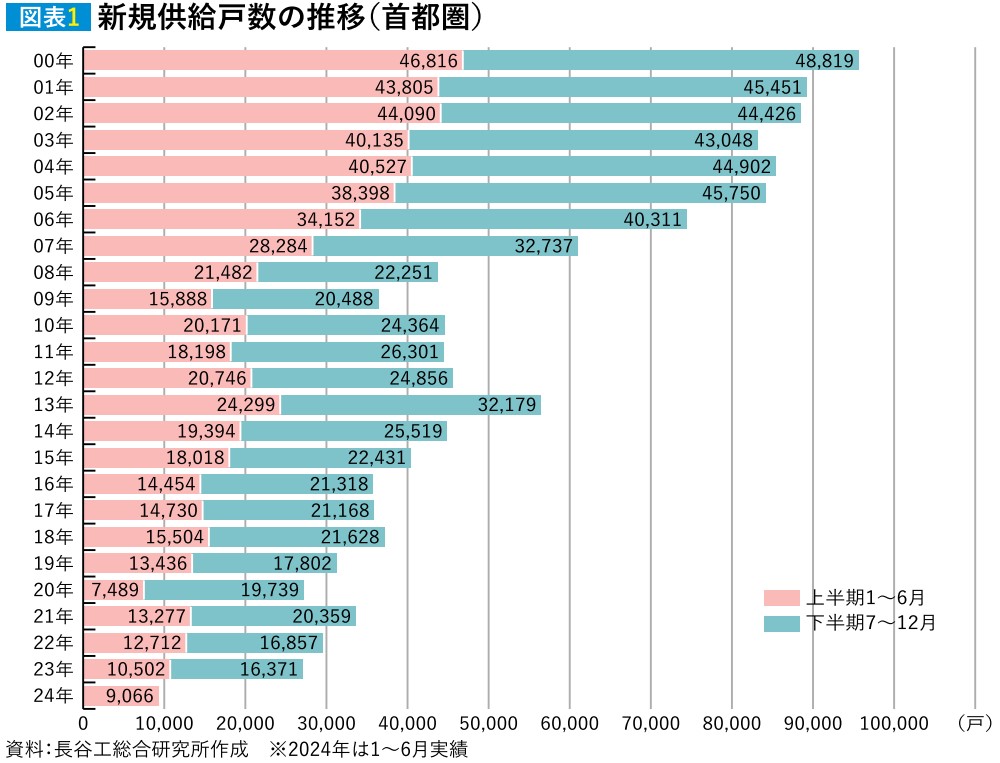

●新規供給戸数は9,066戸 前年同期比13.7%減

首都圏における上半期の新規供給戸数は684件9,066戸。前年同期(687件10,502戸)と比較すると件数は同程度だったが、

新規供給戸数は13.7%減少(図表1)。

上半期に新規供給戸数が1万戸を下回るのは、新型コロナウイルスの感染が拡大した2020年以来。1回当たりの供給戸数が

10戸未満にとどまる小分け供給物件は構成比63.3%と、前年同期(56.3%)以上に絞り込みが進んだ。また、1回当たりの

供給戸数の平均値は13.3戸と2020年~2023年の水準である17~18戸を下回った。

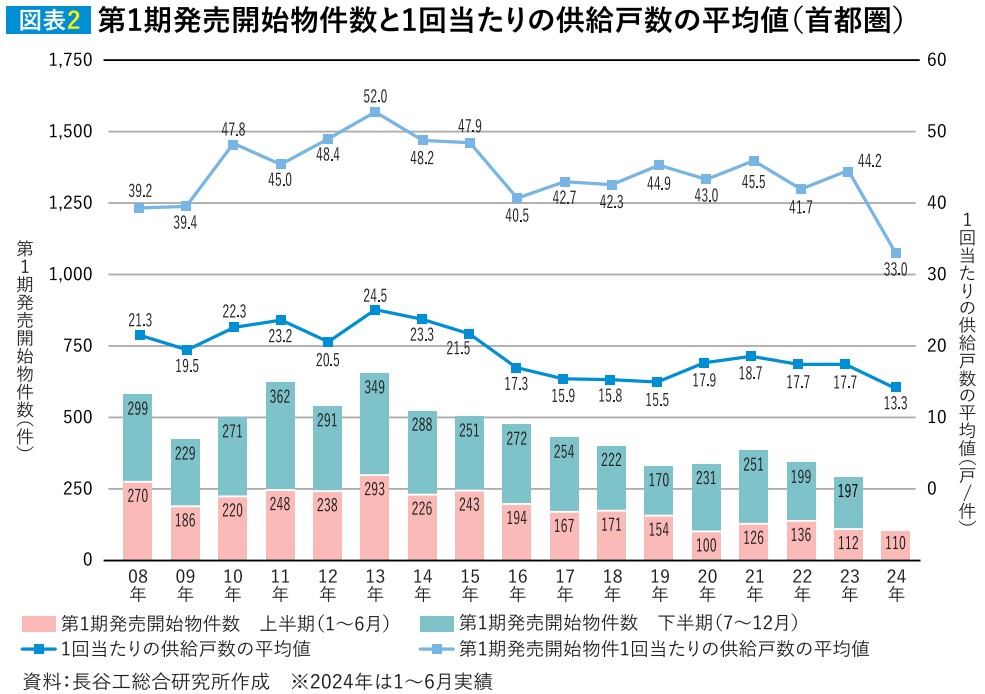

第1期発売開始物件は110件3,625戸、1回当たりの供給戸数は33.0戸で前年同期(112件4,709戸、1回当たりの供給戸数

42.0戸)で、件数は同程度ながら新規供給戸数は22.0%下回り、1回当たりの供給戸数の平均値は40戸台を割り込んだ。

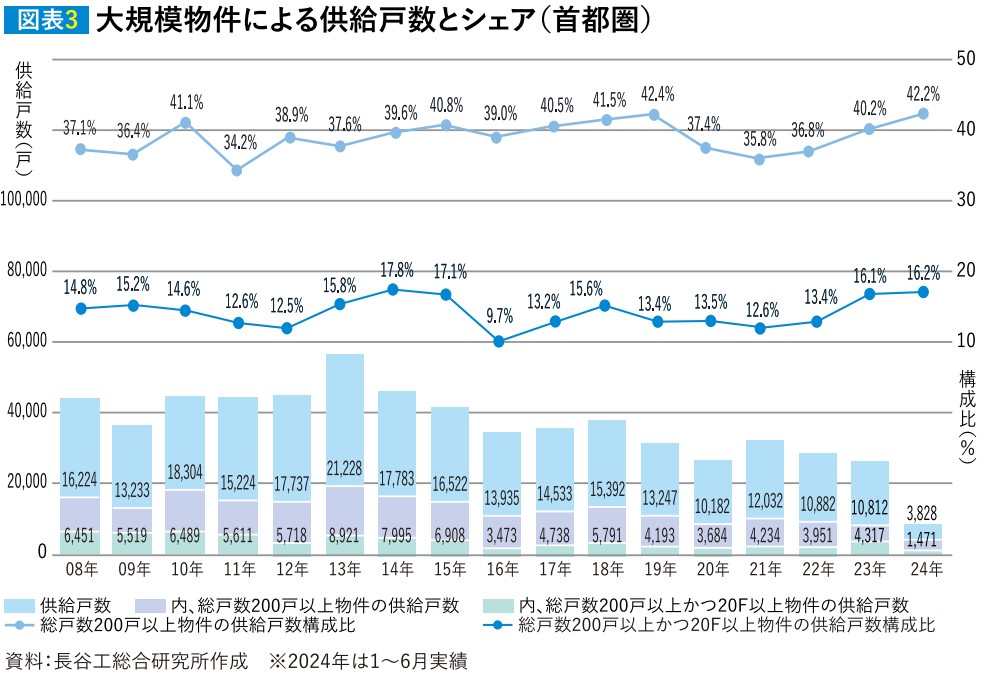

都心部などにおける総戸数200戸以上の大規模物件では第1期発売開始時にまとまった戸数が供給される傾向にあるが、

2024年上半期は減少したことが影響している(図表2)。

一方、以前より供給が続いている物件もあり、総戸数200戸以上の大規模物件の新規供給戸数は3,828戸、全体に占める構成比は

42.2%で、前年同期(4,207戸、構成比40.1%)を構成比で上回った。また、総戸数200戸以上かつ20階以上の超高層物件は1,471戸で

構成比16.2%。前年同期(1,742戸、構成比16.6%)を下回った(図表3)。

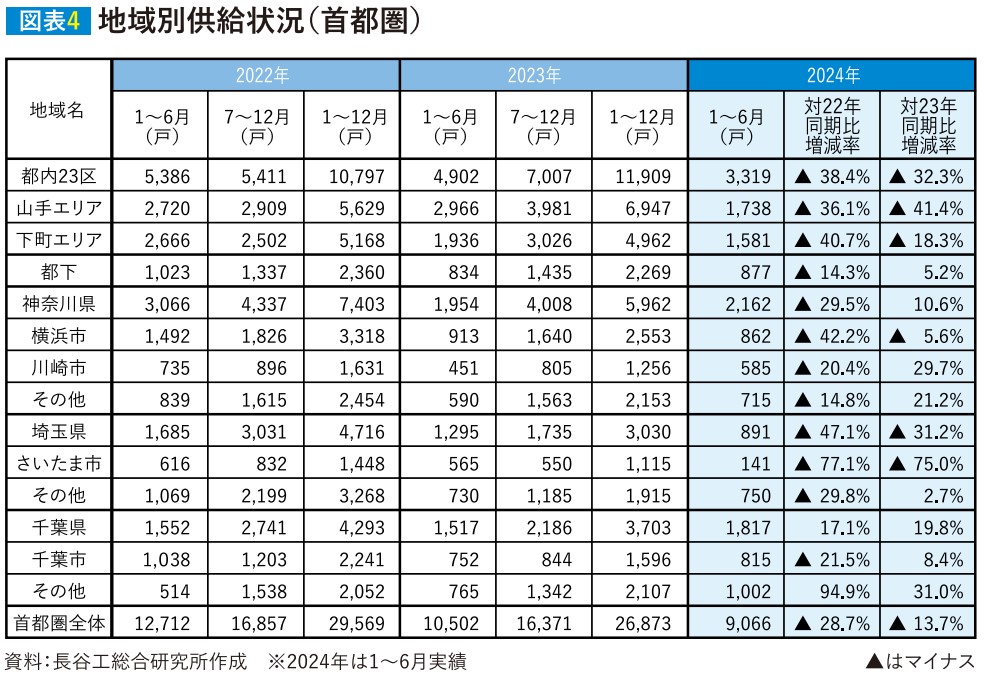

●都内23区は大幅に減少した一方、都下、神奈川県、千葉県は増加

地域別供給状況をみると、超高層の大規模物件の供給が一段落したことで都内23区山手エリア、下町エリアは前年同期を

下回った。一方で都下、川崎市、その他神奈川、その他埼玉、千葉市、その他千葉で前年同期を上回った(図表4)。

都内23区山手エリアでは、前年同期に複数の大規模物件によるまとまった供給が行われた港区(前年同期742戸→115戸)、

新宿区(同431戸→210戸)などで反動減があり、都内23区の新規供給戸数に影響した。下町エリアでは大規模物件を含めた

プロジェクト数の絞り込みが進み(同62物件→53物件)、前年同期に続き低調な供給が続いた。横浜市でも供給は低調で、

前年同期に続き1,000戸を割り込んだ。

一方、前年同期を上回った都下では調布市(同0戸→210戸)、川崎市では高津区(同0戸→90戸)、その他神奈川では

鎌倉市(同0戸→102戸)や三浦市(同0戸→207戸)といった前年同期に供給が行われなかった市区における供給が寄与した。

埼玉県ではさいたま市で低調な供給が続いたが、その他埼玉では川越市(同19戸→118戸)などにより前年を上回った。

千葉県では千葉市で美浜区(同359戸→440戸)、中央区(141戸→298戸)で高水準な供給が継続、その他千葉は

浦安市(同35戸→216戸)や柏市(同89戸→181戸)により前年同期を上回った。

●川崎市、千葉市、その他千葉は初月販売率70%以上

2021年以降、首都圏の上半期における初月販売率は70%以上で推移していたが、2024年は67.0%。前年同期(72.7%)より

5.7ポイントダウン。

地域別にみると、川崎市(77.9%)、千葉市(77.8%)、その他千葉(78.7%)は70%を上回った。都内23区山手エリア(65.6%)、下町エリア(61.0%)は60%台にとどまった。

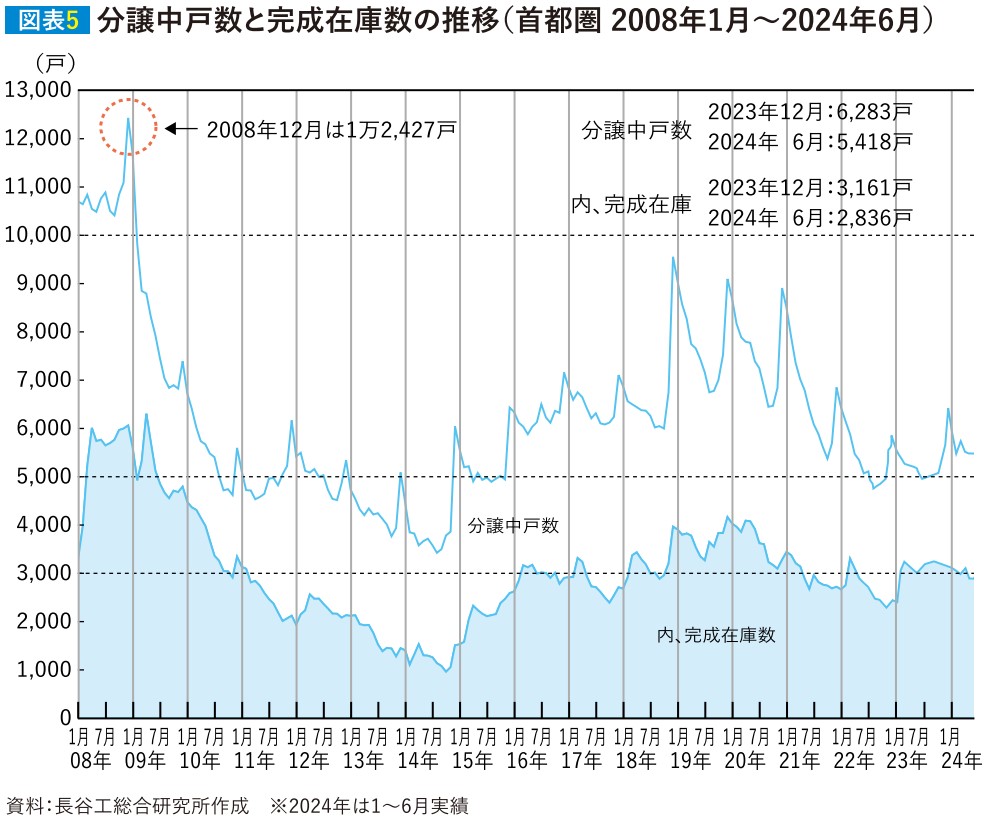

2024年6月末現在の月末分譲中戸数は5,418戸。前年同月(4,951戸)からの推移をみると、2023年12月に6,283戸と6,000戸を

上回ったがその後、減少。2024年は5,000戸台で漸減しながら推移している。うち完成在庫は2,836戸。前年同月(2,930戸)から

2023年12月に3,161戸まで増加したが、その後は3,000戸前後で推移している。新規供給戸数が絞り込まれることで月末分譲中戸数は減少する一方、時間をかけて販売を行う傾向が継続しており、完成在庫の数は大きく増減せずに推移していると考えられる

(図表5)。

●都心3区を除き分譲単価・平均価格は上昇が継続

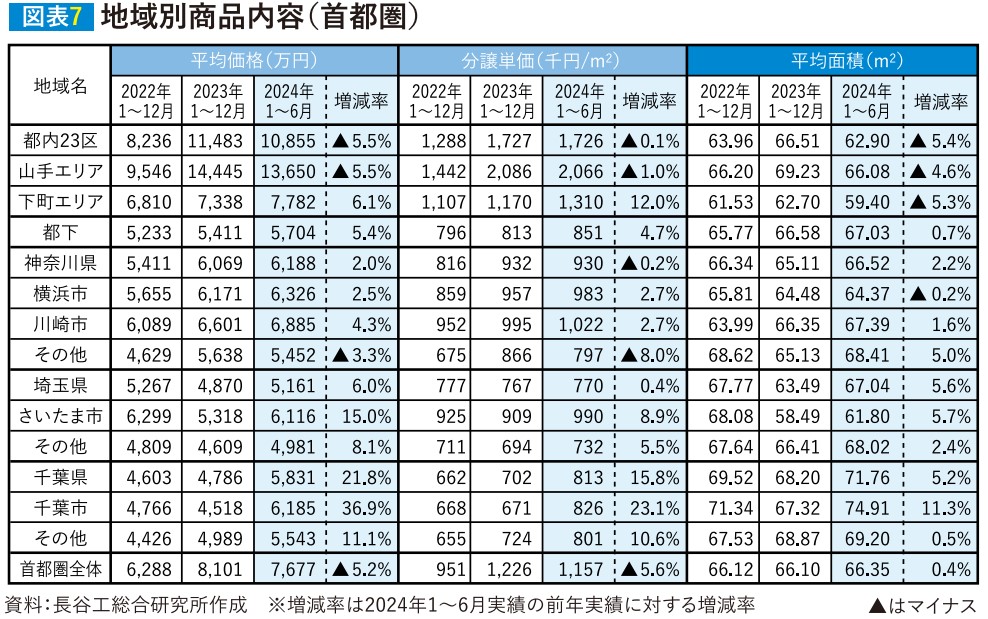

首都圏全体の供給商品内容をみると、分譲単価は前年比5.6%ダウンの1,157千円/㎡、平均面積は同0.4%アップの66.35㎡、

平均価格は7,677万円で同5.2%ダウンとなった。都内23区の分譲単価、平均価格が前年を下回り、全体に占める新規供給戸数の

構成比も低下(前年46.7%→36.6%)したことで全体の平均価格を引き下げた。

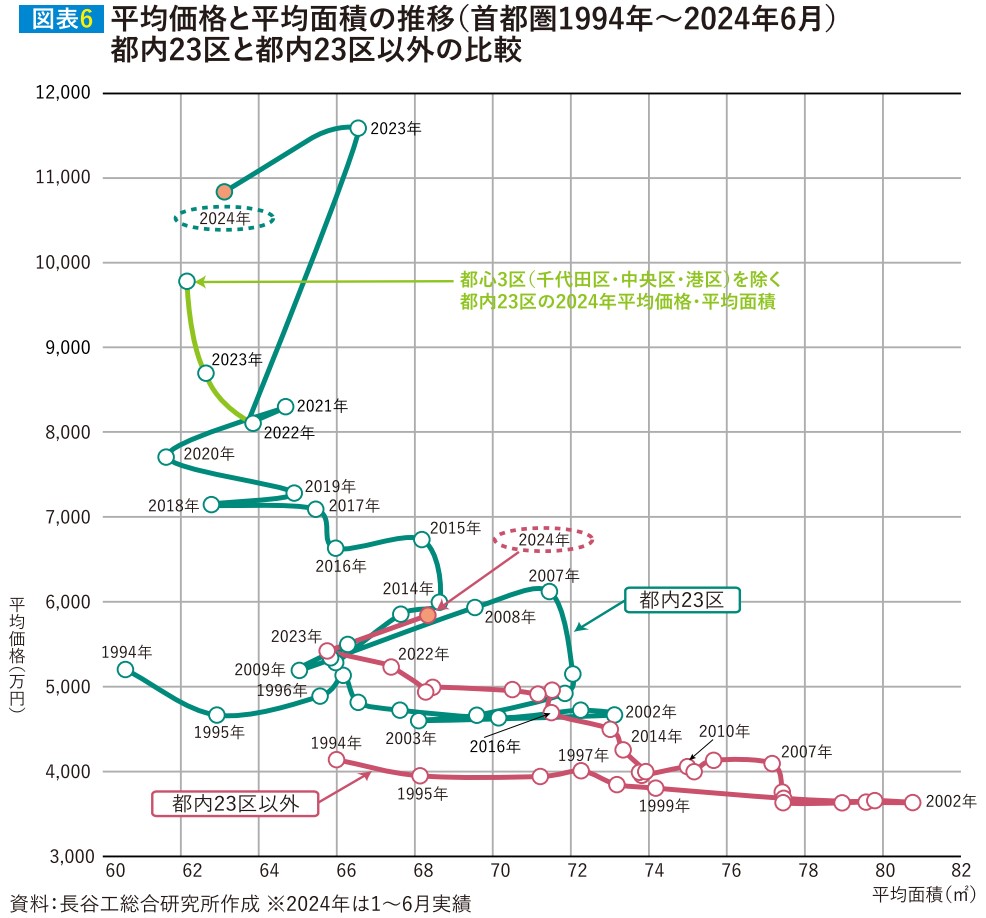

地域別にみると、都内23区の分譲単価は1,726千円/㎡(前年比0.1%ダウン)、平均面積62.90㎡(同5.4%ダウン)、平均価格1億855万円(同5.5%ダウン)。ただし、前年に大規模高額物件の供給が相次いだ都心3区(千代田区・中央区・港区)を除くと、

都内23区の平均価格は9,710万円で前年(8,664万円)から12.1%アップしており、引き続き価格上昇は継続している。

都内23区を除く地域(都下~その他千葉)では、分譲単価や平均価格が前年を上回った地域が大勢だったこともあり、分譲単価は

855千円/㎡(前年比8.2%アップ)。平均面積68.34㎡(同2.0%アップ)で、平均価格は5,842万円(同10.4%アップ)となった

(図表6・7)。

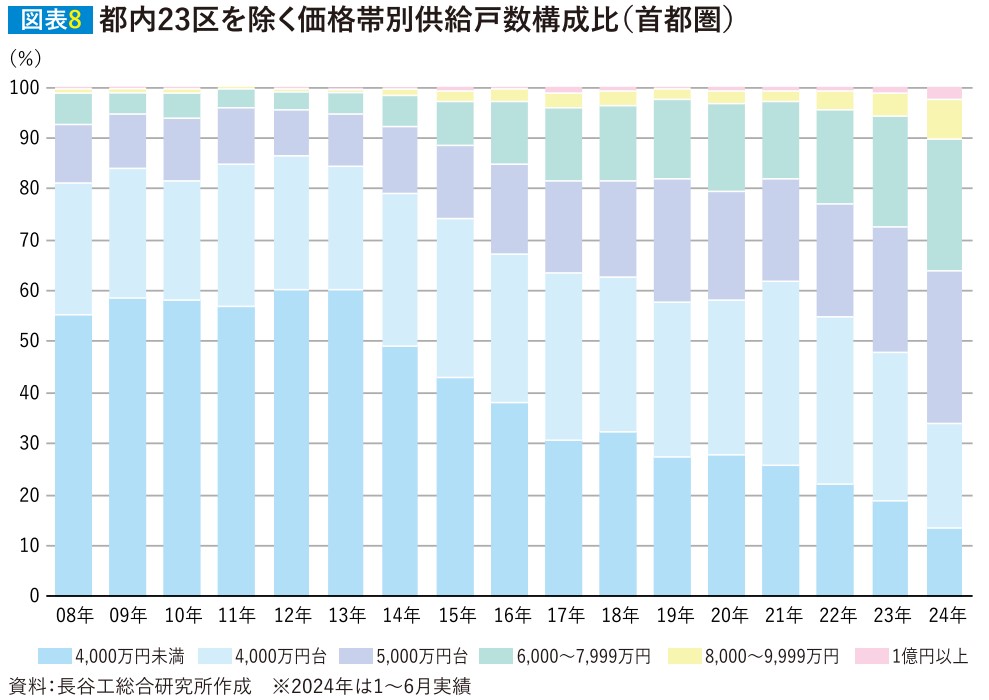

都内23区を除く地域の新規供給戸数を価格帯別に分類すると、2024年上半期は6,000万円以上の構成比が高まっているものの、

依然として4,000万円台や5,000万円台の住戸も一定数供給されている(図表8)。

近畿圏市場の総括

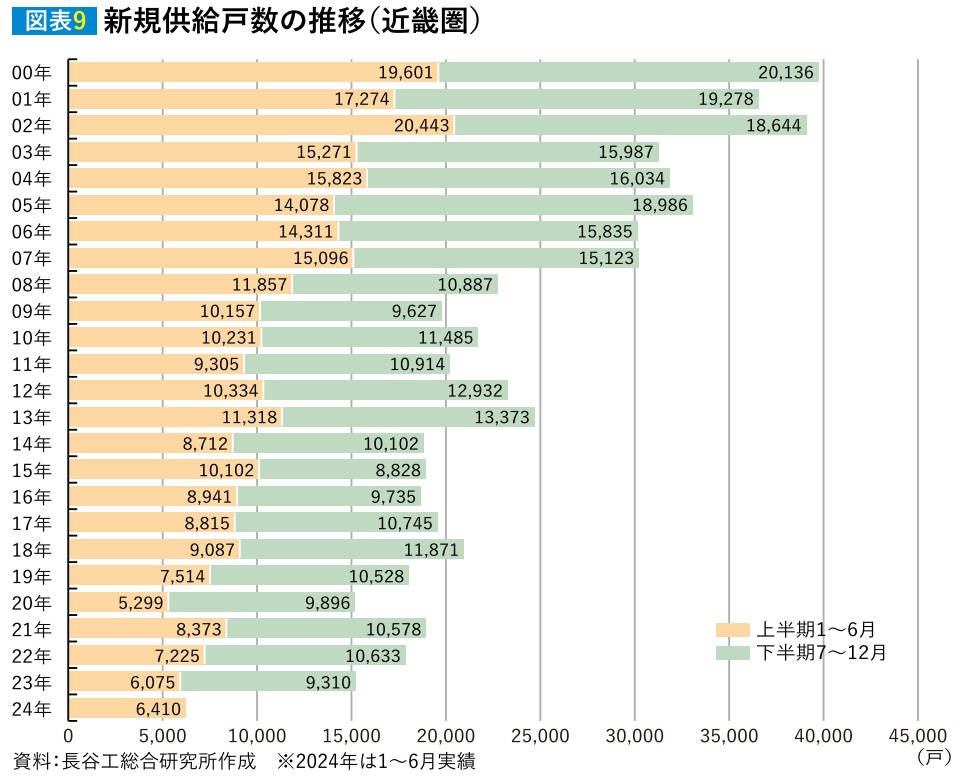

●新規供給戸数は6,410戸 前年同期比5.5%増

2024年上半期の新規供給戸数は562件6,410戸。前年同期(599件6,075戸)から件数は下回ったものの、新規供給戸数は

5.5%上回った。上半期の新規供給戸数が前年同期を上回るのは2021年以来で4期ぶりとなる(図表9)。

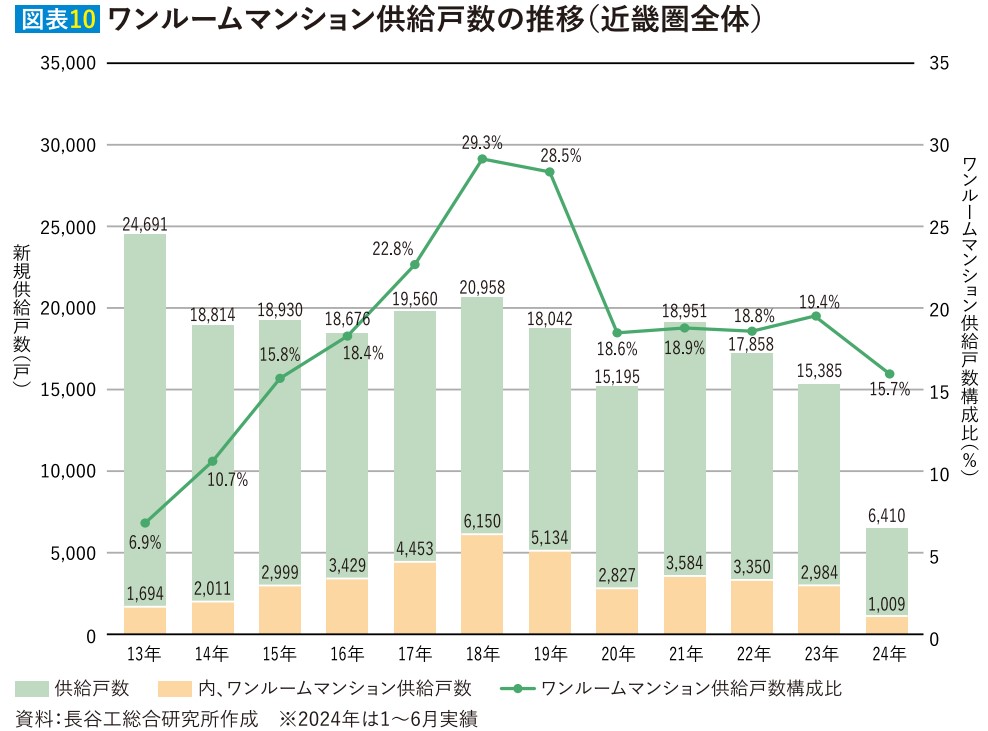

うちワンルームマンションは14件1,009戸で前年同期(12件1,036戸)を下回り、全体に占める構成比は15.7%で2020年からの

水準18~19%を下回り低調だった(図表10)。ワンルームマンションを除いたファミリー向け住戸は548件5,401戸で前年同期

(587件5,039戸)を上回っている。

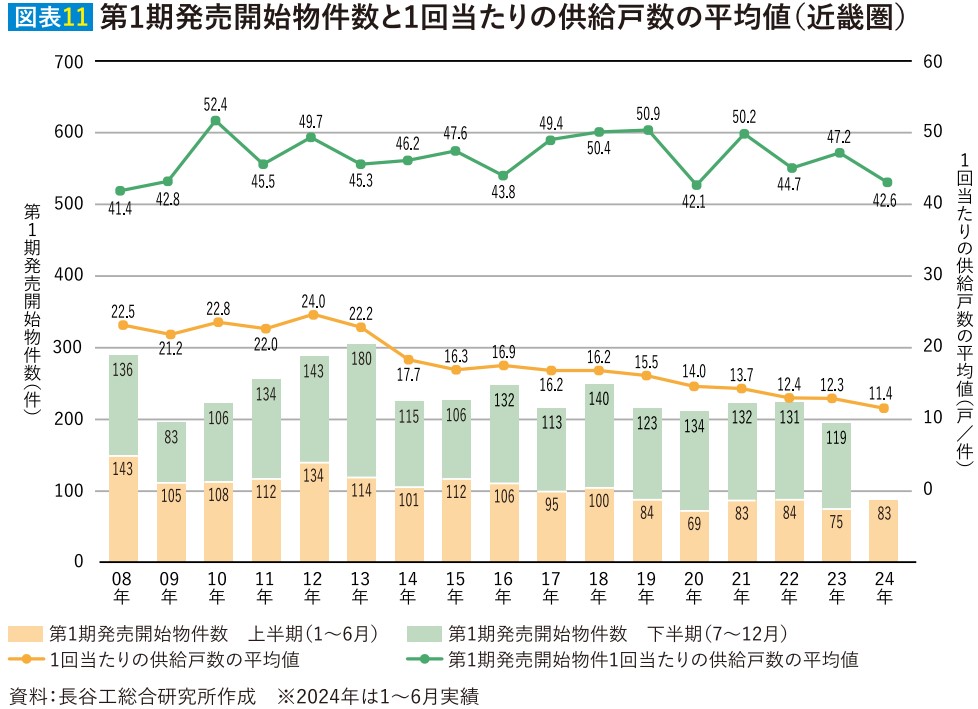

1回当たりの供給戸数の平均値は11.4戸。1回当たりの供給戸数が10戸未満にとどまる小分け供給物件の構成比は74.2%で、

前年同期(77.9%)を下回ったものの、小分け供給の傾向は依然として強い。第1期発売開始物件は73件3,537戸で1回当たりの

供給戸数の平均は42.6戸。前年同期(75件3,319戸、1回当たりの供給戸数の平均44.3戸)と比較し、件数・戸数で上回り

新規供給戸数を押し上げた(図表11)。

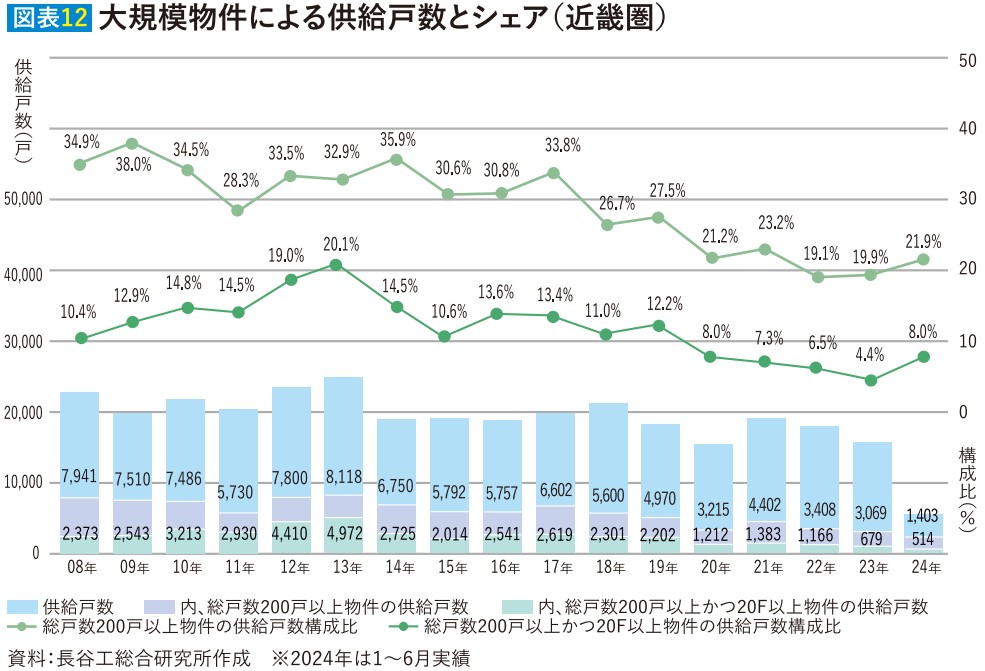

大規模物件の新規供給戸数は1,403戸、全体に占める構成比は21.9%となり、うち超高層物件は514戸、構成比8.0%だった。

前年同期(大規模物件1,112戸、構成比18.3%。うち超高層物件335戸、構成比5.5%)と比較すると戸数、構成比共に上回っている

(図表12)。前年同期は第1期販売開始物件の中で総戸数200戸以上の大規模物件は4件、うち20階以上の超高層物件は供給が

なされなかったが、2024年上半期は大規模物件5件、うち超高層物件は3件供給されたことが影響している。

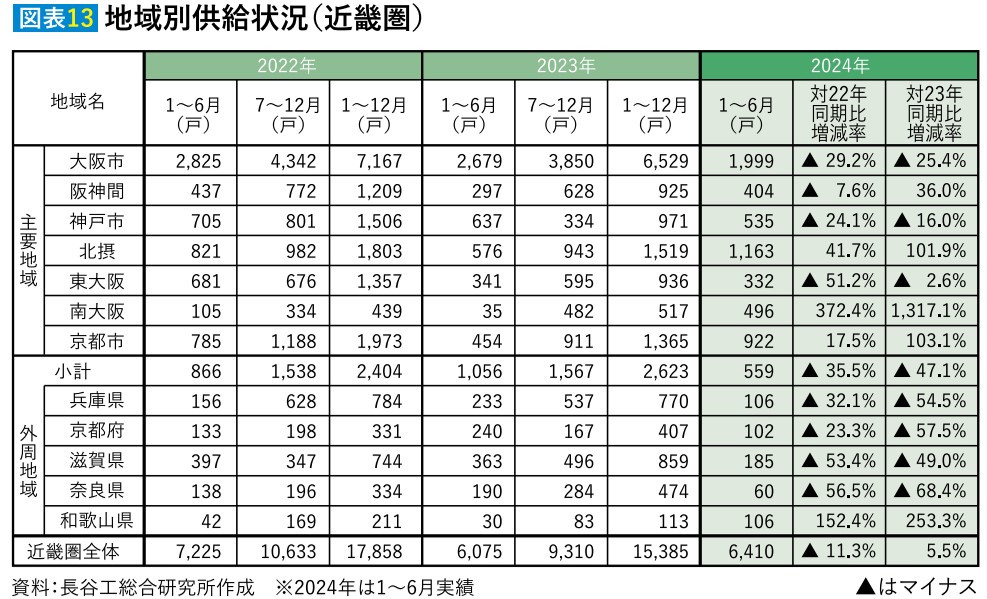

●大阪府下で新規供給戸数が増加

地域別供給状況をみると、大阪市、神戸市では前年同期に引き続き低調な供給が続くものの、大阪府下の北摂・南大阪、

兵庫県下の阪神間では第1期発売開始物件が複数供給されたことで大幅に増加、東大阪も微減にとどまった。一方、外周地域は

全体的に減少し前年同期を下回った(図表13)。

大阪市では、再開発地域内における大規模物件の第1期発売があった北区(前年同期84戸→554戸)では増加したものの、

中央区(同492戸→111戸)や浪速区(同441戸→62戸)などの減少が影響し前年同期を下回った。一方、阪神間では伊丹市

(同0戸→71戸)、北摂では吹田市(97戸→612戸)、南大阪では堺市北区(0戸→175戸)、京都市では中京区(45戸→209戸)

など前年同期に新規供給戸数が限定的であった地域における第1期発売開始物件によって全体が押し上げられた。

外周地域は2023年以前に発売開始した物件による供給が中心で、和歌山県を除き前年同期を下回った。

●初月販売率は74.1%、在庫販売は順調に推移

初月販売率は74.1%で前年同期(67.8%)から6.3ポイントアップ、ワンルームマンションを除くと、72.8%で前年同期(65.4%)から7.4ポイントアップしており好調。主要地域では大阪市をはじめ、新規供給戸数が前年同期から増加した北摂や南大阪、京都市

で70%以上と好調で全体の押し上げに寄与した。一方で第1期発売開始物件が少なかった外周地域は56.7%と低調だった。

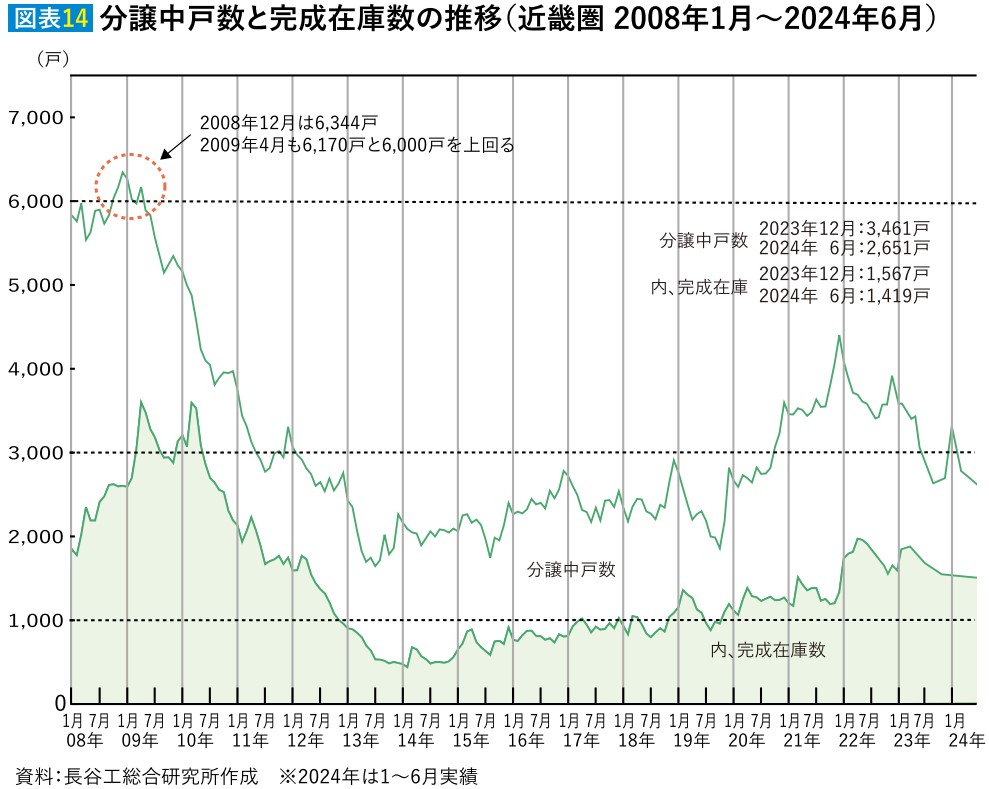

2024年6月末の月末分譲中戸数は2,651戸で、うち完成在庫は1,419戸。共に前年同期(分譲中戸数3,281戸、完成在庫1,639戸)を

下回った(図表14)。

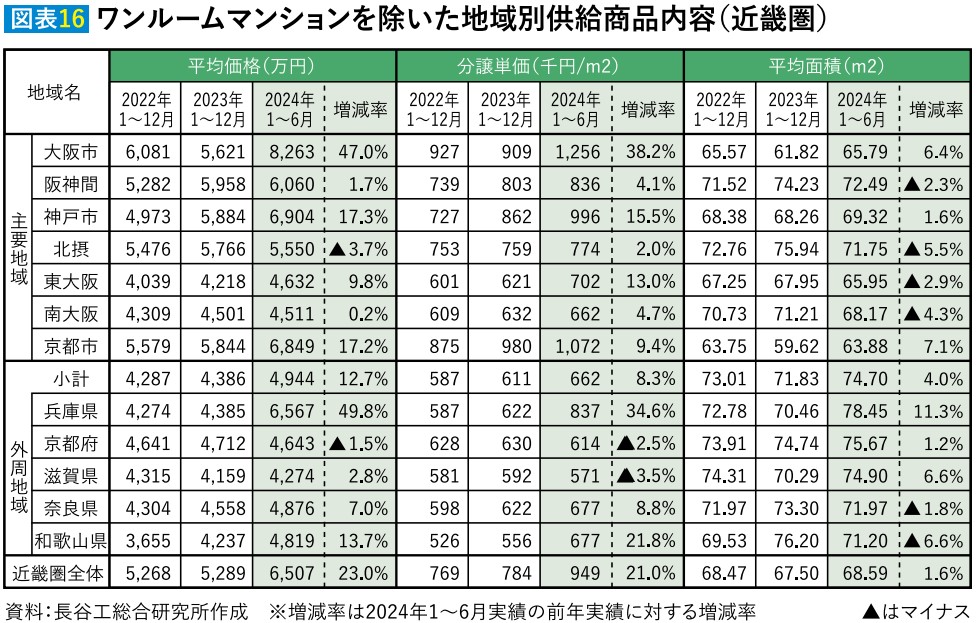

●大阪市、神戸市、京都市では、分譲単価・平均価格共に大幅に上昇

近畿圏全体の供給商品内容をみると、分譲単価942千円/㎡(前年比19.2%アップ)、平均面積61.69㎡(同4.5%アップ)、

平均価格5,813万円(同24.6%アップ)。ワンルームマンションを除くと、分譲単価949千円/㎡(同21.0%アップ)、平均面積

68.59㎡(同1.6%アップ)、平均価格6,507万円(同23.0%アップ)で前年を大きく上回った。

ワンルームマンションを除いた地域別供給商品内容をみると、大阪市では都心部における再開発地域内における大規模物件の

第1期発売開始もあって分譲単価1,256千円/㎡(同38.2%アップ)、平均価格8,263万円(同47.0%アップ)と大幅に上昇。神戸市や京都市でも高額物件の供給もあり、分譲単価、平均価格の上昇がみられた。

一方、新規供給戸数が増加した北摂は平均価格5,550万円で前年を3.7%下回り、南大阪は4,511万円で同0.2%アップにとどまった。

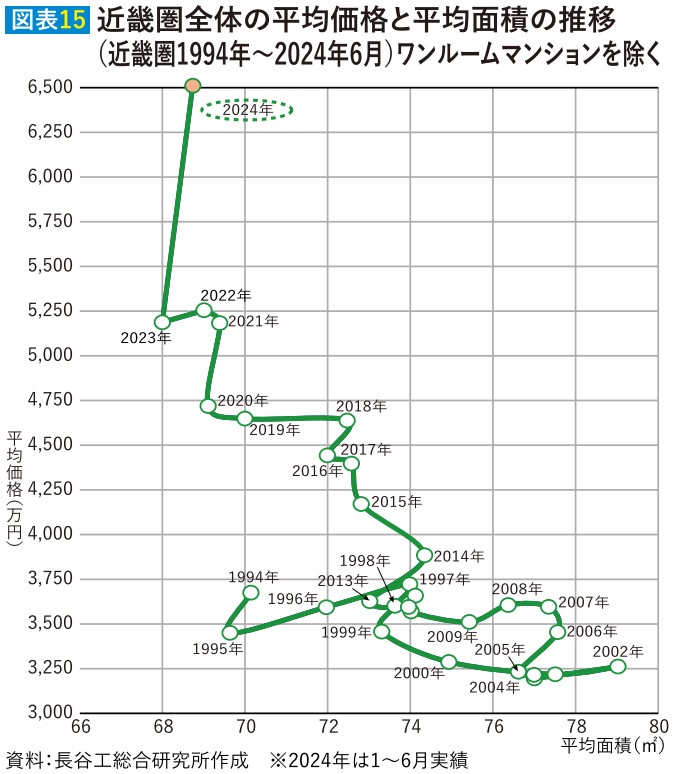

都心からの距離や駅からの距離がある第1期発売開始物件が平均価格4,000万円台~5,000万円台で供給されたこともあり、平均価格は前年同期から大きく変動しなかった(図表15・16)。

2024年下半期の見通し

●分譲マンションの着工動向と供給材料の見通し

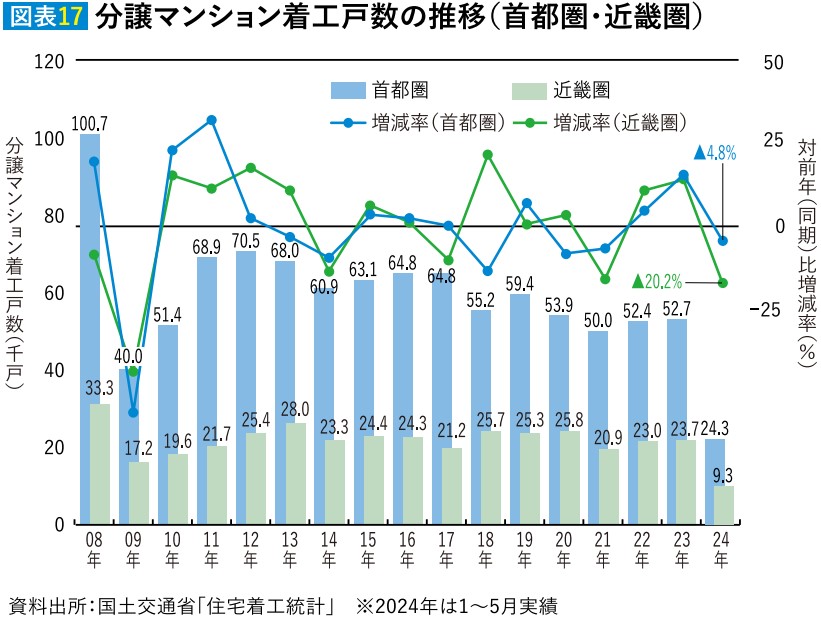

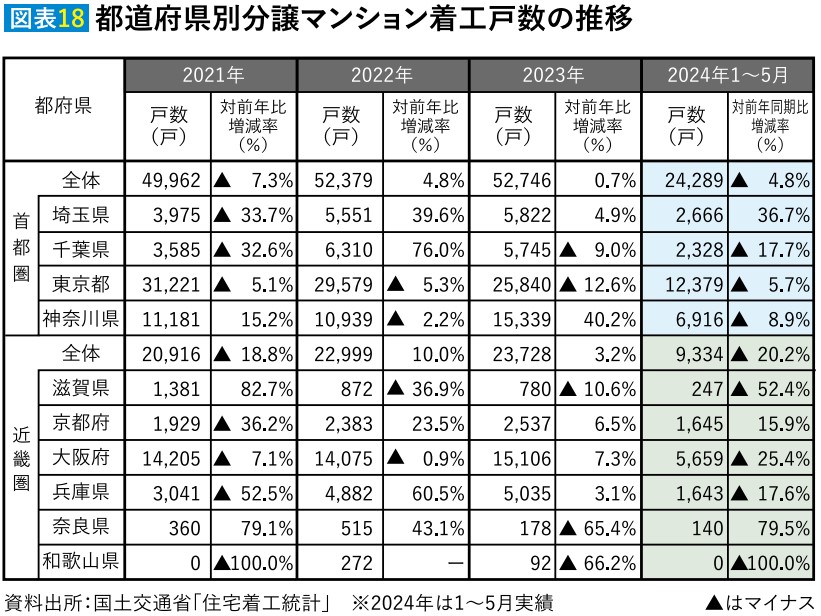

分譲マンションの着工戸数の推移をみると、2023年は首都圏、近畿圏共に2022年をやや上回り、首都圏では5万2,746戸、

近畿圏では2万3,728戸となった。

しかしながら直近2024年1~5月では、首都圏は前年同期比4.8%減の2万4,289戸、近畿圏も同比20.2%減の9,334戸と下回って

推移。首都圏では東京都、神奈川県、千葉県が前年同期を下回り、うち東京都では減少が継続していることから、デベロッパーの

供給施策に影響を与えている可能性がある。近畿圏では大阪府、兵庫県が減少に転じているが、2024年下半期の新規供給戸数に

おいては、2022年・2023年に着工されたプロジェクトが主体の見通しであり、影響は軽微と考えられる(図表17・18)。

2024年下半期の供給材料を考えるうえで、2022年・2023年の着工戸数から、既に供給された戸数を除くと、首都圏では

ワンルームマンションと推定される戸数を除いて約7万戸程度、近畿圏では約3万戸程度の規模となる。供給材料の内訳は、

着工済で未発売のプロジェクトと発売済プロジェクトの未供給戸数である。

●定期借地権マンションの動向

所有権マンションを対象とする本誌CRIでは、都内23区、大阪市において存在感を強めている定期借地権分譲マンション

(CRI 2024年7月号 No.551「定期借地権マンションの動向」参照)は集計外である。しかし分譲マンションの着工戸数には

含まれており、供給材料の推計に影響する。その度合いをみるため、株式会社不動産経済研究所「Brain」を元に2024年6月までに

供給された2022年・2023年着工の定期借地権マンションの総戸数を算出、これに長谷工総合研究所で把握している予定物件を

加えると、首都圏では約2,000戸程度、近畿圏で約3,000戸程度を推計から差し引く必要がある。影響の度合いは、首都圏は限定的で

あるが、近畿圏では軽視できない規模となっている。

●下半期の新規供給戸数は上半期を上回る

2024年下半期の新規供給戸数については、首都圏では2万戸程度、近畿圏では1万500戸程度の供給が行われると判断した。

着工動向からみた供給余力は高水準ではあるが、定期借地権分譲マンションが集計外になること、発売済プロジェクトでは小分け化

など供給の絞り込み傾向が継続することなどから、大幅な増加には至らないものと考える。

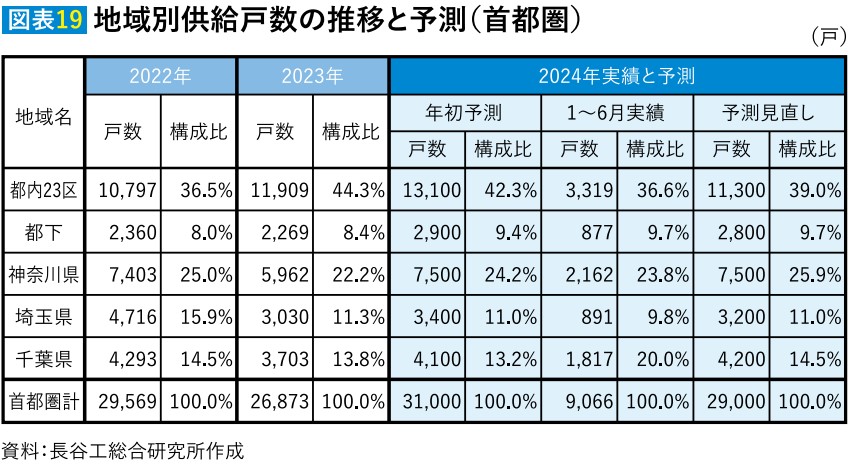

首都圏では、上半期に大規模な発売開始物件数が限定されたことで、新規供給戸数は低調に推移した。下半期は超高層大規模物件

が都内23区を中心に多数予定されているほか、神奈川県、千葉県などの郊外部で大規模物件が控えており、上半期を大幅に上回る

見通しである。しかし一方で、価格上昇による慎重な供給姿勢が底流にあることから、下半期の新規供給戸数は2万戸程度と予測

した。2024年年間では2万9,000戸程度と、年初予測(3万1,000戸)を下回ると思われる(図表19)。

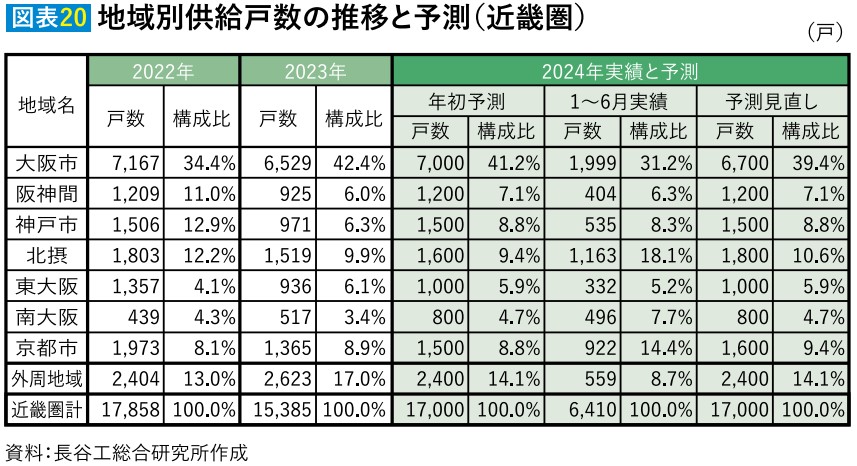

近畿圏でも、上半期低調であった神戸市のほか、阪神間や大阪府下で引き続き大規模物件の発売開始が予定されており、

定期借地権分譲マンションの影響を考慮しても上半期を上回る見通しであることから、下半期の新規供給戸数は1万500戸程度と

予測した。2024年年間では年初予測通りの1万7,000戸程度の供給が行われると考えられる(図表20)。

●販売状況の見通し

2024年上半期は、突出した高額物件の供給は、首都圏では一時的に落ち着きをみせた一方、近畿圏で発売が開始された。前年の

首都圏と同様、富裕層市場は堅調である。他方、首都圏・近畿圏共に近郊や郊外で、金利上昇に備えた買い急ぎの傾向はみられず、

販売は大規模物件を中心に堅調であった。住宅ローン金利はわずかながら上昇の気配はあるもの、依然として変動型金利は低水準であり、近郊や郊外では手が届く価格設定を行った物件が多かったことも要因と考える。また、住宅購入検討者のマインドについては

物価上昇の中、高水準の賃上げや子育て世帯の住宅取得に対する優遇政策もあり維持されていると思われる。

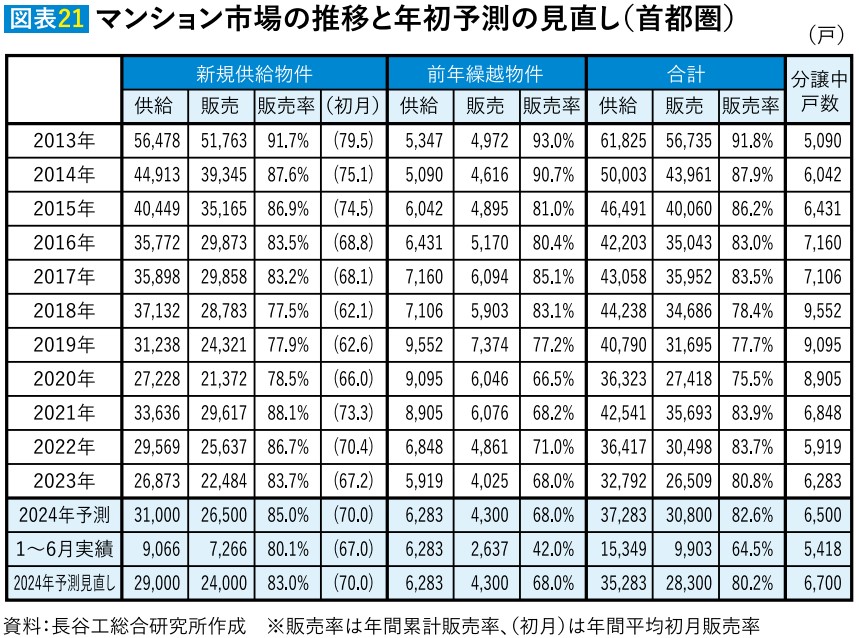

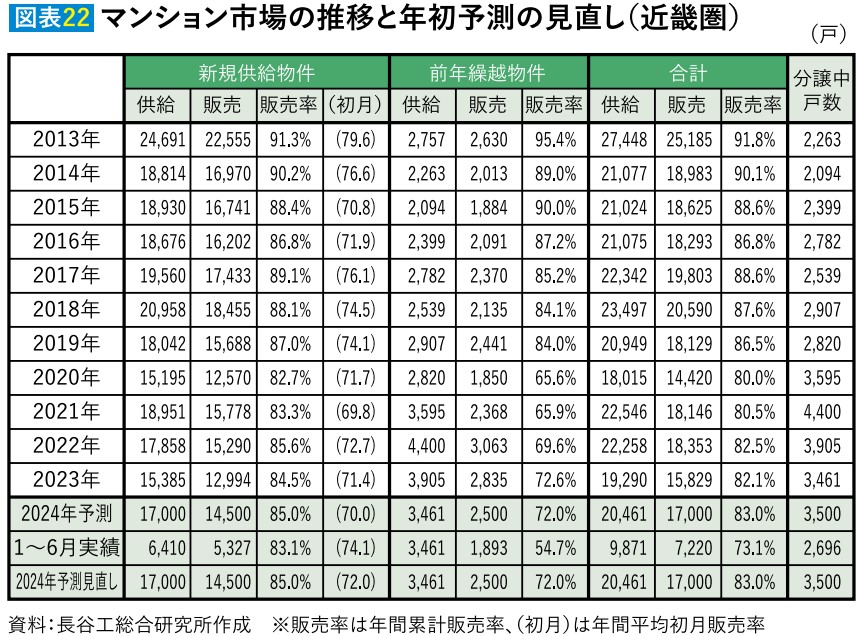

新規供給戸数の小分け化や時間をかけた販売の傾向は継続しているものの、下半期は首都圏では都心部、近畿圏では近郊で複数の

大規模物件の供給が予定されていること、年内における政策金利の利上げはあっても小幅と見込み、2024年年間としては昨年と

同程度の販売状況になると判断した(図表21・22)。