投資用[ワンルーム]マンション市場動向

2024年11月29日 / 『CRI』2024年12月号掲載

目次

首都圏・近畿圏分譲マンション市場における2024年1~6月の新規供給戸数は、首都圏では前年同期比13.7%減の9,066戸で

新型コロナウイルス感染の拡大した2020年以来の1万戸割れとなった。近畿圏では同5.5%増加の6,410戸で4期ぶりに前年同期は

上回ったものの低水準の供給が続いている。

その一方で、需要を中心としたファミリー向けマンションよりも社会・経済環境の影響を受けると思われる投資用マンション・

分譲ワンルームマンション市場はどのように推移しているのか。

今月号のCRIレポートでは、首都圏における投資用マンション、近畿圏における分譲ワンルームマンションの供給動向について

分析を行った。

着工戸数の状況

投資用マンション、分譲ワンルームマンションは販売手法がファミリー向けマンションと異なっていることから、その市場規模、

市場動向等を把握することは難しい。そのため、国土交通省が公表する「住宅着工統計」を基に、貸家と分譲住宅の着工戸数のうち、

30㎡以下の共同建・着工戸数を集計し、投資用マンション、分譲ワンルームマンションの市場規模等を概観した。

●概況

●貸家

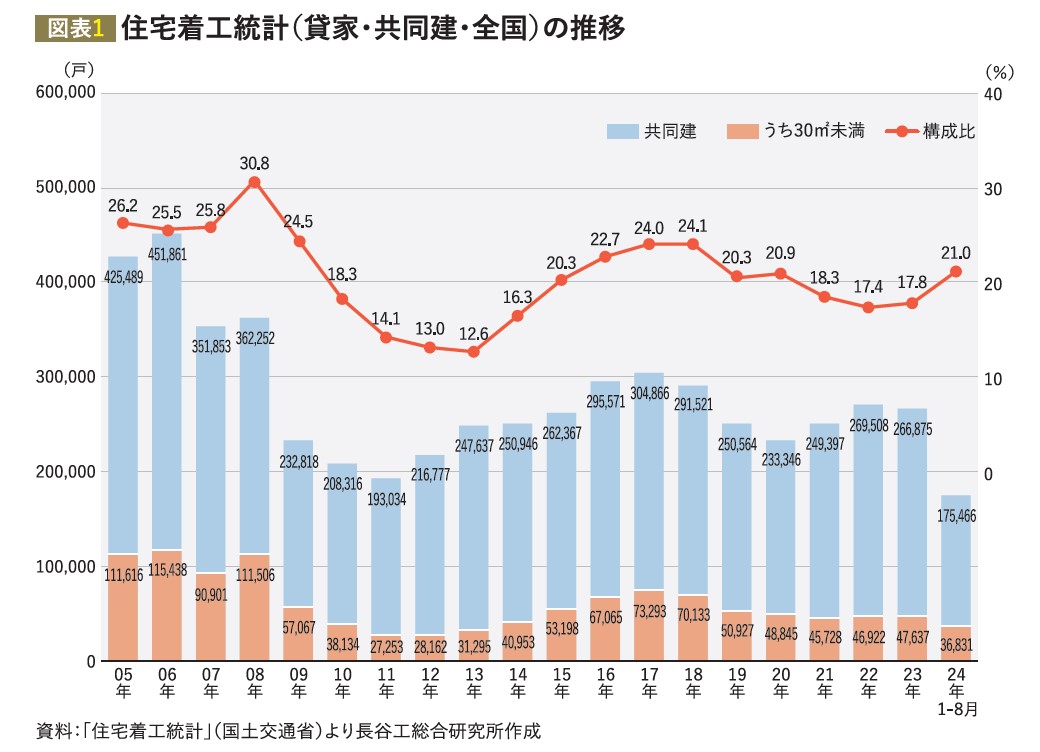

全国における「貸家・共同建」の着工戸数の推移をみると、2021年以降2年連続で前年を上回っていたが、2023年は前年比

1.0%減の26万6,875戸と前年と同水準となった。2024年1~8月においては17万5,466戸で前年同期を2.4%下回っている。

「貸家・共同建」のうち、30㎡以下の着工戸数については、2018年以降、4年連続で前年を下回っていたが、2022年に反転すると、

2023年も4万7,637戸、前年比1.5%増となっている。2024年1~8月についても3万6,831戸、前年同期比23.4%増となった。

2022年・2023年は「貸家・共同建」の着工戸数が比較的高水準で推移した一方で、30㎡以下については、供給は低調のまま推移

した。その結果、「貸家・共同建」着工戸数全体に占める30㎡以下の割合をみると、2017年・2018年に24%程度にまで高まって以降、

低下傾向にあり、2022年の17.4%、2023年も17.8%と20%を下回っていたが、2024年1~8月においては30㎡以下が前年同期を

大きく上回ったことで21.0%と20%台を回復している(図表1)。

●分譲住宅

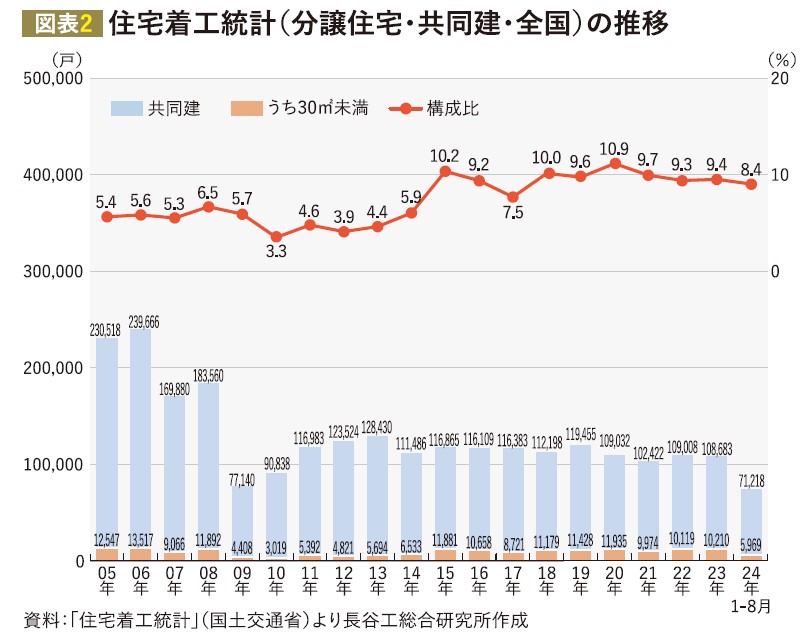

全国における「分譲住宅・共同建」の着工戸数の推移をみると、2011年~2019年は11万戸を上回っていたが、2020年には前年比

8.7%減の10万9,032戸と2010年以来で11万戸を下回り、2023年も同0.3%減の10万8,683戸と前年を下回った。2024年1~8月に

ついても7万1,218戸で、前年同期比2.1%減と前年同期を下回っている。

「分譲住宅・共同建」の着工戸数のうち、30㎡以下の着工戸数をみると、2018年~2020年は3年連続で前年を上回り、かつ1万

1,000戸を上回っていたが、2021年に前年比16.4%で1万戸を下回る。2022年に1万戸台を回復すると2023年は前年比0.9%増の

10,210戸となった。2024年1~8月も前年同期比10.5%増の5,969戸と前年同期を上回っている。

「分譲住宅・共同建」着工戸数全体に占める30㎡以下の着工戸数の割合をみると、2018年~2021年は10%前後で推移しているが、

2024年1~8月においては8.4%に減少している(図表2)。

●30㎡以下の着工戸数

●貸家

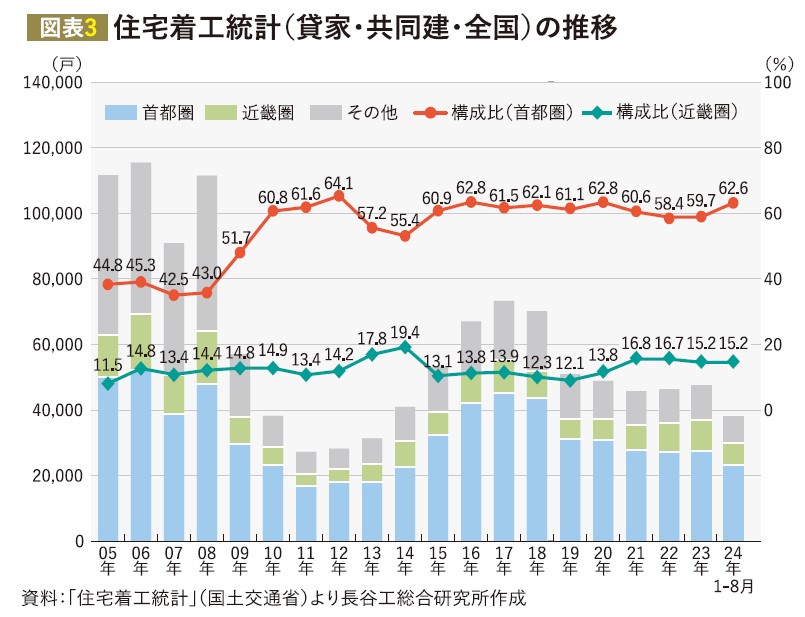

30㎡以下の「貸家・共同建」の着工戸数を圏域別にみると、首都圏が着工の中心であることに変化はなく、首都圏の構成比は

2015年以降60%程度を占めている。

近畿圏の占める構成比は2015年~2020年までは13%前後で推移しているが、2021年に16.8%となると2023年は15.2%。

2024年1~8月も15.2%と比較的高水準で推移している(図表3)。

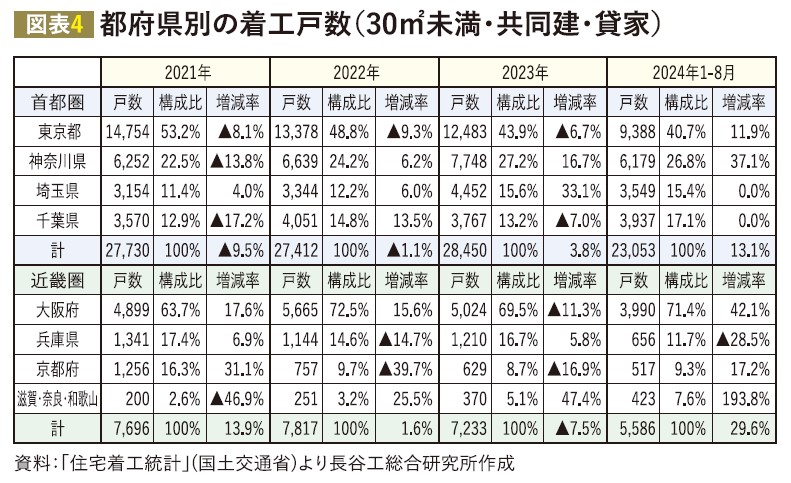

首都圏(1都3県)、近畿圏(2府4県)における着工状況をみると、首都圏では東京都が着工の中心だが2020年をピークに

首都圏内の構成比は低下し2024年1~8月は40.7%。一方で埼玉県や千葉県の割合が高まっている。近畿圏では大阪府が着工の

中心で、近時では近畿圏内における構成比は60%~70%台で推移している(図表4)。

●分譲住宅

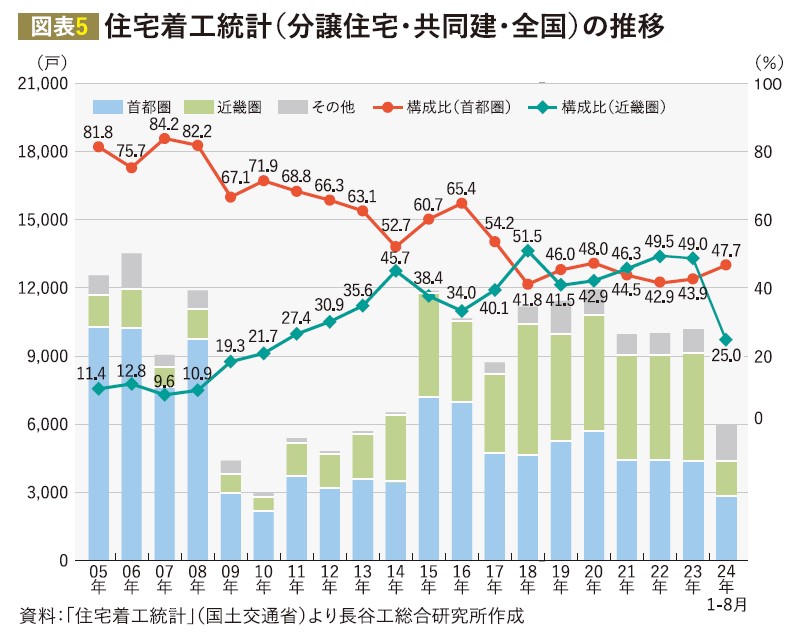

分譲住宅では首都圏と近畿圏で90%程度を占める傾向が継続している。ただし、近年、首都圏の占める構成比が低下傾向にある

のに対し、近畿圏の占める割合が高まり、拮抗している。2022年・2023年は近畿圏が50%近い構成比で首都圏を上回り推移して

いたが、2024年1~8月は25.0%に低下した。なお2024年1~8月は中部圏(主に愛知県)が26.7%と高まっている(図表5)。

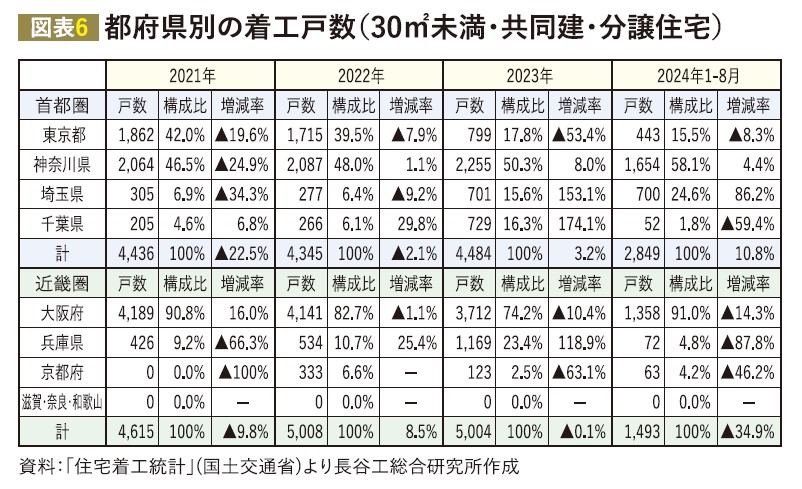

首都圏と近畿圏における着工状況をみると、首都圏では東京都と神奈川県が中心となっているが、2020年以降では神奈川県が

東京都を上回っている。2023年と2024年1~8月は東京都の構成比は10%台と特に低い一方、埼玉県が高まった。近畿圏では

大阪府の構成比が低下して推移していたが2024年1~8月は兵庫県や京都府の戸数が大幅に減少したため構成比は90%台を回復

した(図表6)。

●市区別の着工戸数

30㎡以下の「貸家・共同建」、「分譲住宅・共同建」の着工戸数について、首都圏・近畿圏における2023年1月~2024年8月の

市区別の着工状況をみてみる。

●首都圏

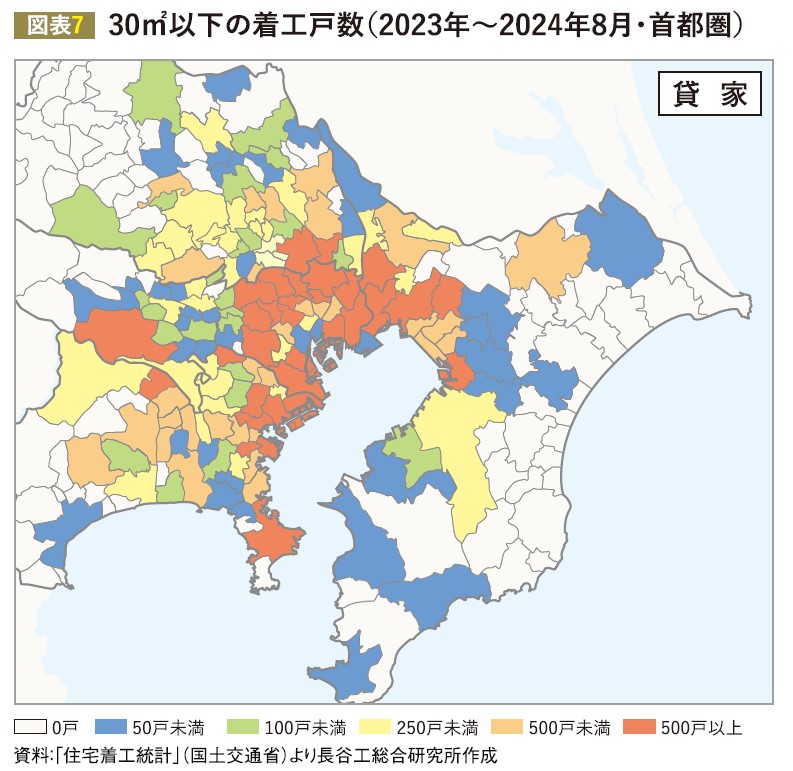

「貸家・共同建」は首都圏では159市区で着工が行われており、最多は足立区の2,948戸、次いで葛飾区の1,818戸となっている。

以下、杉並区(1,568戸)、板橋区(1,499戸)、千葉県船橋市(1,479戸)、埼玉県川口市(1,396戸)、大田区(1,386戸)、

練馬区(1,304戸)、品川区(1,191戸)、江戸川区(1,142戸)の順で、この10市区で首都圏の30%を占めている(図表7)。

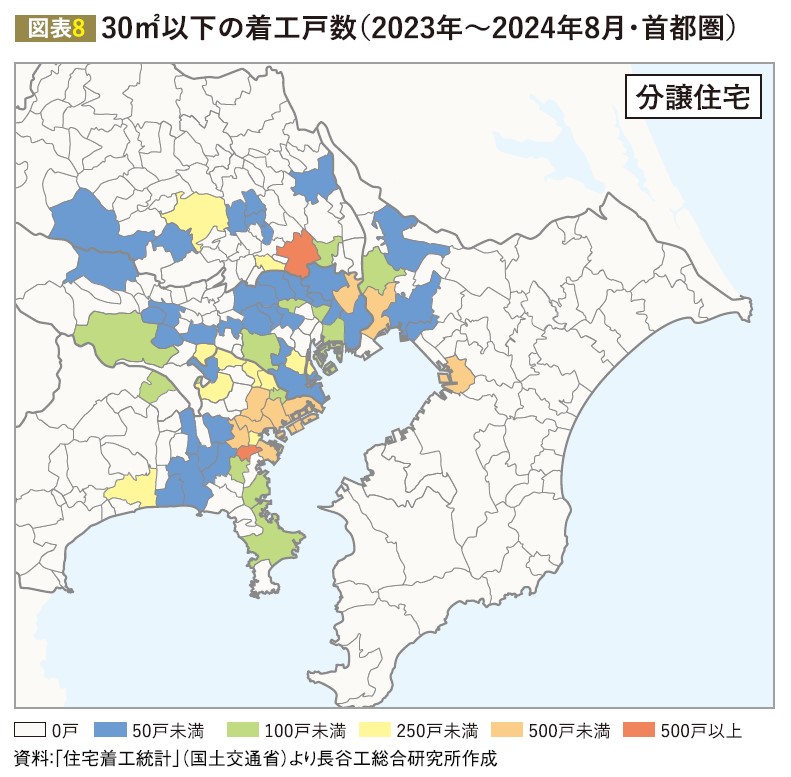

「分譲住宅・共同建」は68市区で着工が行われている。最多は埼玉県川口市の858戸で、次いで横浜市南区の615戸、以下、

横浜市鶴見区(438戸)、千葉市中央区(381戸)、横浜市港北区(325戸)、横浜市中区(322戸)、の順となっている(図表8)。

「貸家・共同建」では都内23区が上位となっているのに対し、「分譲住宅・共同建」では、神奈川県、埼玉県、千葉県の市区が

上位を占めている。

●近畿圏

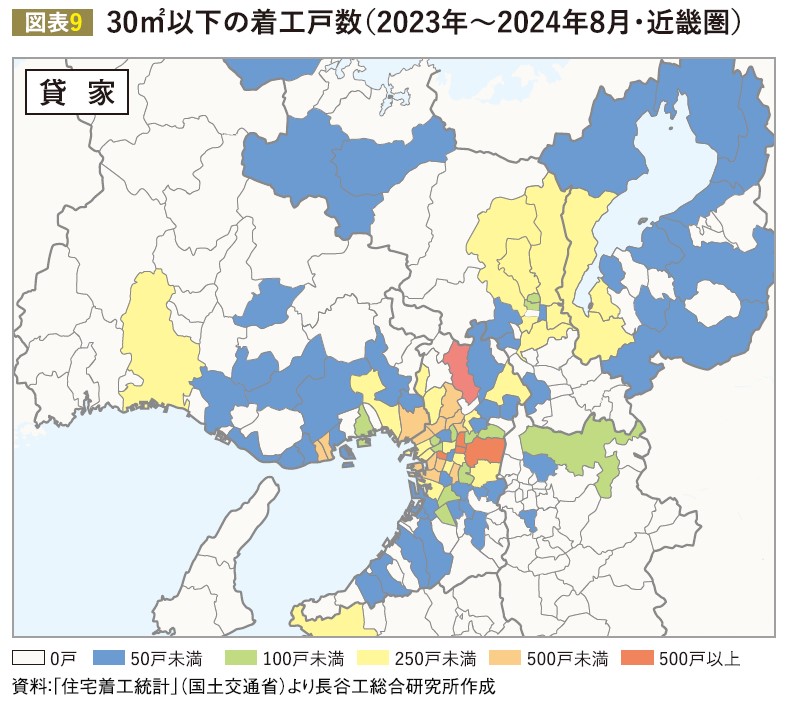

「貸家・共同建」は100市区で着工が行われ、最多は東大阪市の1,146戸で1,000戸を上回り、次いで大阪市浪速区の756戸、

大阪市東成区(594戸)、大阪市城東区(577戸)、茨木市(507戸)、尼崎市(466戸)の順となっている。上位の市区をみると、

大阪市が中心であるものの、東大阪市、茨木市、吹田市といった、大阪市以外の大阪府の市区での着工が目立つ(図表9)。

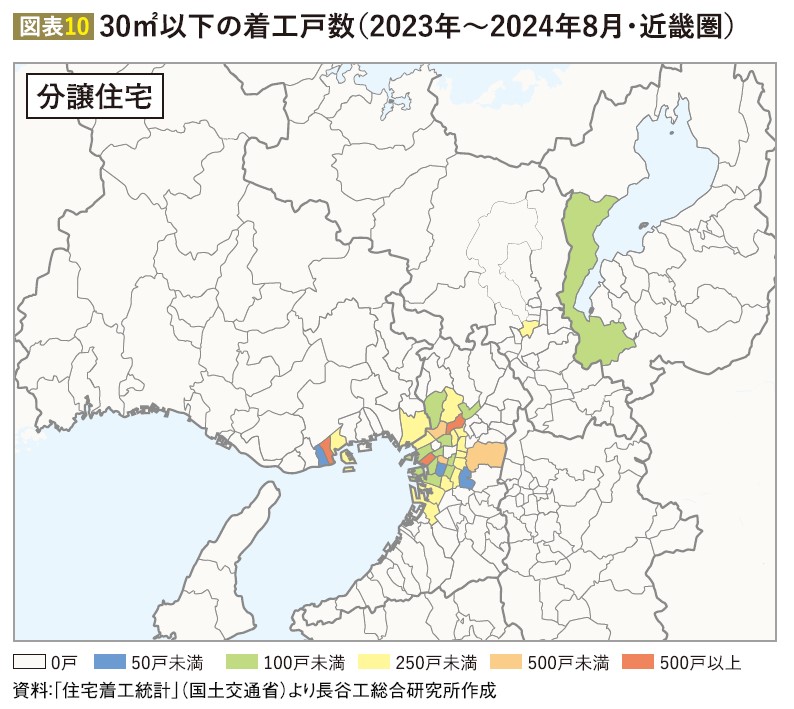

一方、「分譲住宅・共同建」については33市区で着工が行われている。最多は神戸市兵庫区の849戸で、次いで、大阪市東淀川区の

736戸、大阪市港区の576戸の順で、この3区で500戸以上の着工が行われている。上位10市区をみると、神戸市兵庫区・中央区を

除いて、大阪市の区が占めている(図表10)。

首都圏における投資用マンション市場動向

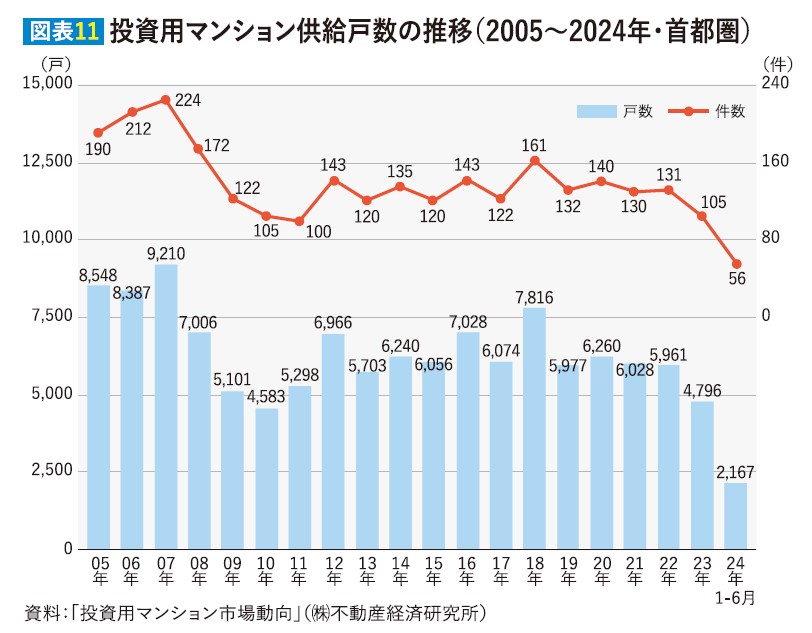

●新規供給戸数

(株)不動産経済研究所が8月15日に公表した「2024年上期及び2023年年間の首都圏投資用マンション市場動向」によると、

2023年1~12月に発売された投資用マンションは105物件4,796戸で、2022年(131物件5,961戸)と比較すると、物件数では

26物件、戸数では1,165戸減少している。

また、2024年1~6月においては56物件2,167戸で、前年同期(56物件2,820戸)を物件数では同等ながら、戸数では653戸

減少した。

投資用マンションの供給戸数の推移をみると、2019年~2022年は6,000戸前後の供給が行われたが2023年に大きく減少して

おり、2024年1~6月においても前年同期を更に下回る供給にとどまっている(図表11)。

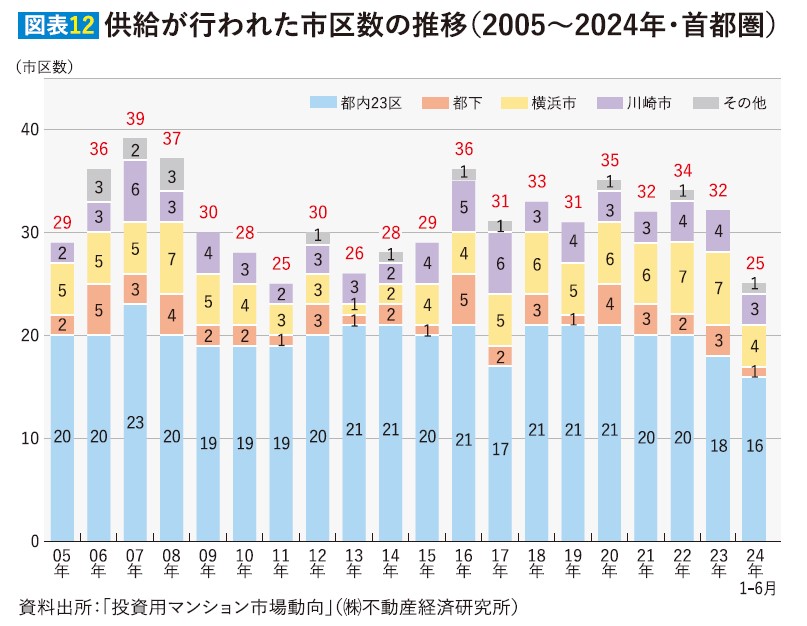

●供給エリア

2023年に供給が行われたエリアは32市区で、前年と比べ2市区の減少となった。都内23区が18市区(前年20市区)、都下で

3市(同2市)、横浜市が7区(同7区)、その他が0市(同1市)となっている。供給が行われたエリア数は2017年以降では

2020年(35市区)を除いて31~34市区で推移している。

2024年1~6月では25市区で供給が行われており、前年同期の27市区を下回った。都内23区は16区で前年同期と同数、都下は

1市(前年同市3市)、横浜市で4区(同4区)、川崎市で3区(同4区)、その他が1市(同0市)となっている(図表12)。

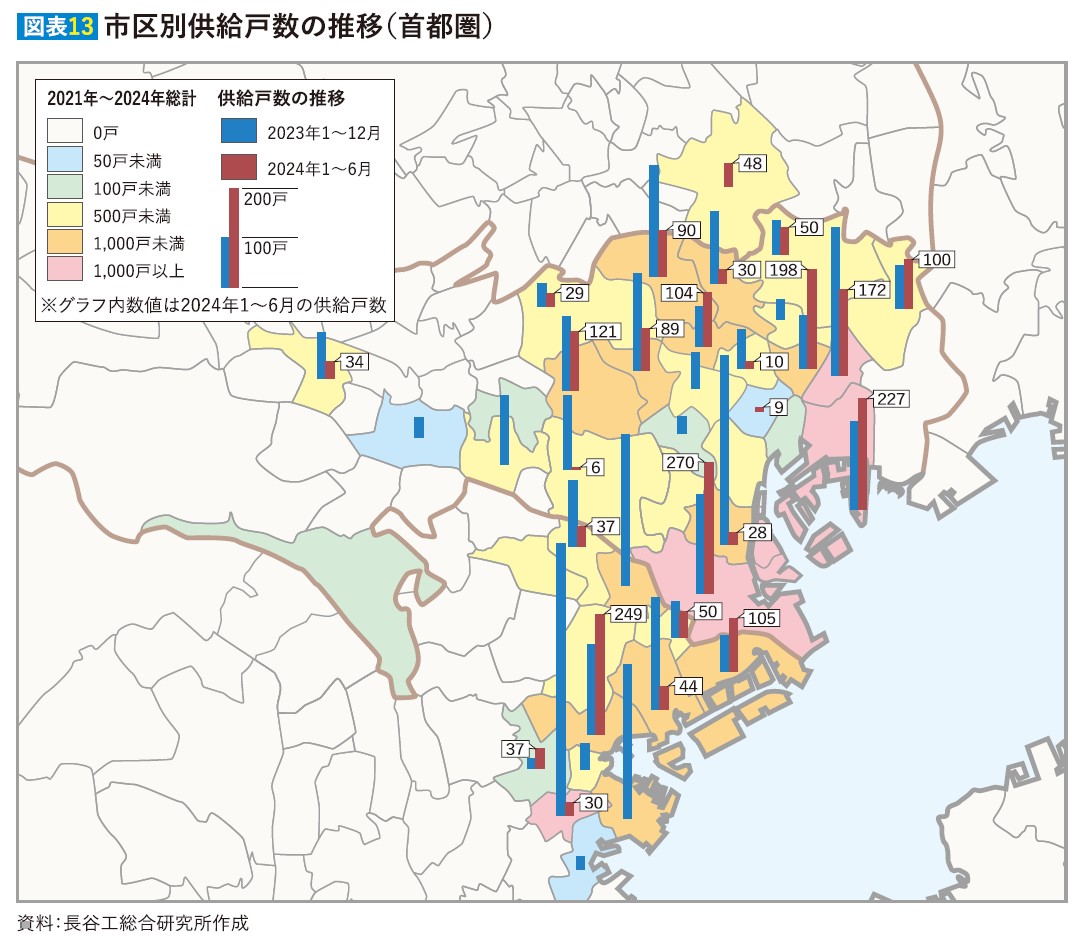

●市区別の供給戸数

市区別の供給戸数をみると、2023年の最多は横浜市南区で553戸、前年(566戸)を下回ったものの、2年連続で500戸超となった。

次いで、品川区(385戸)、横浜市中区(312戸)、川崎市中原区(307戸)、墨田区(303戸)と、300戸以上の供給が行われている。

2024年1~6月では最多は大田区で270戸、次いで、横浜市神奈川区(249戸)、江東区(227戸)と、この3区で200戸超の供給が

行われた。ただし、前年に比較的高水準の供給が行われていた横浜市中区や川崎市中原区は、2024年1~6月は供給が行われて

いない。

4位以下をみると、4位台東区(198戸)、5位は墨田区(172戸)、6位杉並区(121戸)、7位川崎市川崎区(105戸)、

8位豊島区(104戸)、9位葛飾区(100戸)の順で、この6市区では100戸以上の供給が行われている(図表13)。

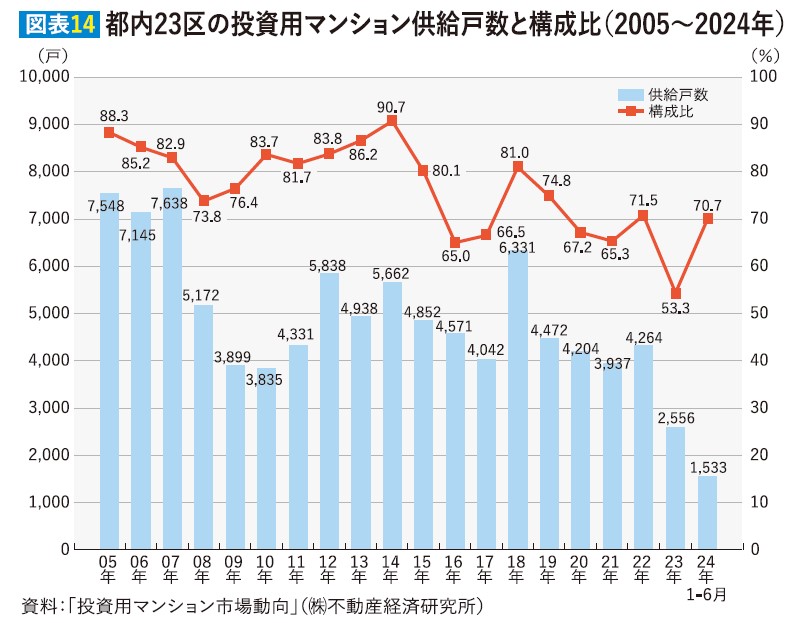

供給の中心は都内23区であることに変化はないものの、2018年には投資用マンションの供給戸数全体の81.0%を占めたが、

2019年以降構成比は低下傾向にあり、2023年は2,556戸と3,000戸を下回ったことから、構成比は53.3%に低下した。

2024年1~6月は70%を上回っている(図表14)。

一方、横浜市・川崎市での供給戸数は2021年(1,866戸)、2022年(1,518戸)から2023年は1,962戸に増加したが、

2024年1~6月は552戸と500戸台にとどまっている。

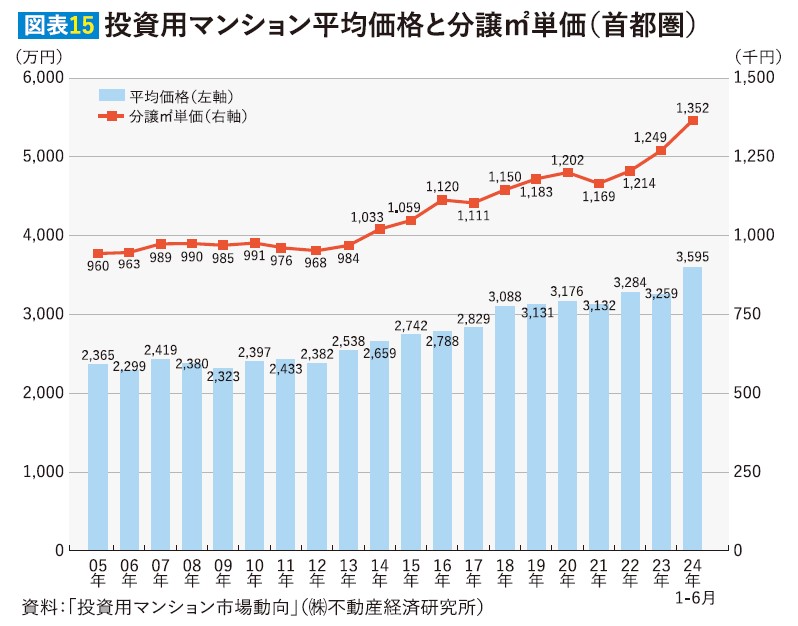

●分譲㎡単価・平均価格

投資用マンションの分譲㎡単価・平均価格をみると、2023年の分譲㎡単価は1,249千円/㎡で前年比2.9%アップ、平均価格は

3,259万円で同0.8%ダウンとなった。平均面積が2022年の27.0㎡から2023年には26.1㎡に縮小したことにより分譲㎡単価は上昇

したが価格が同水準で推移した。

2024年1~6月の分譲㎡単価は前年比8.2%アップの1,352千円/㎡、平均価格も同10.3%アップの3,595万円と前年を上回っている。

都内23区の供給戸数構成比70.7%と前年同期(53.3%)を上回ったことの影響と考える(図表15)。

近畿圏におけるワンルームマンション市場動向

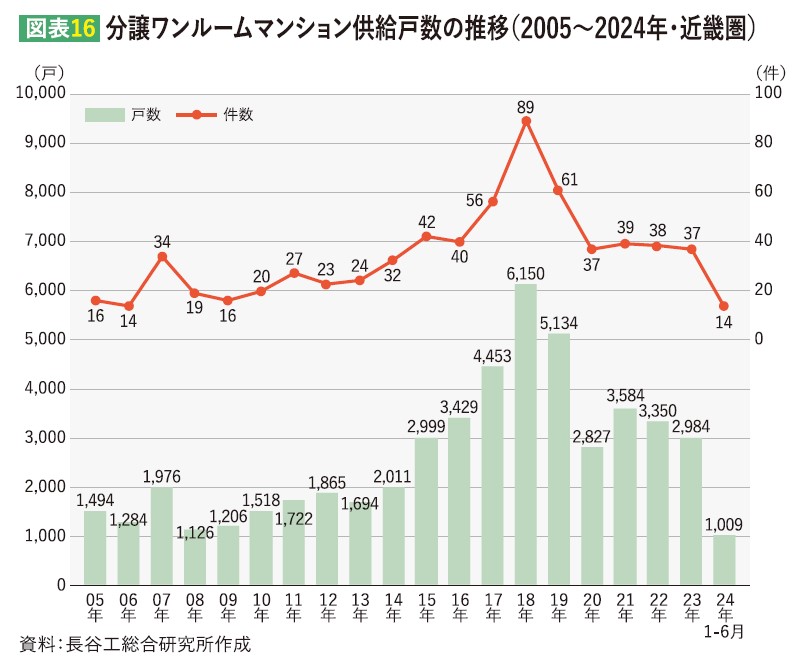

●新規供給戸数

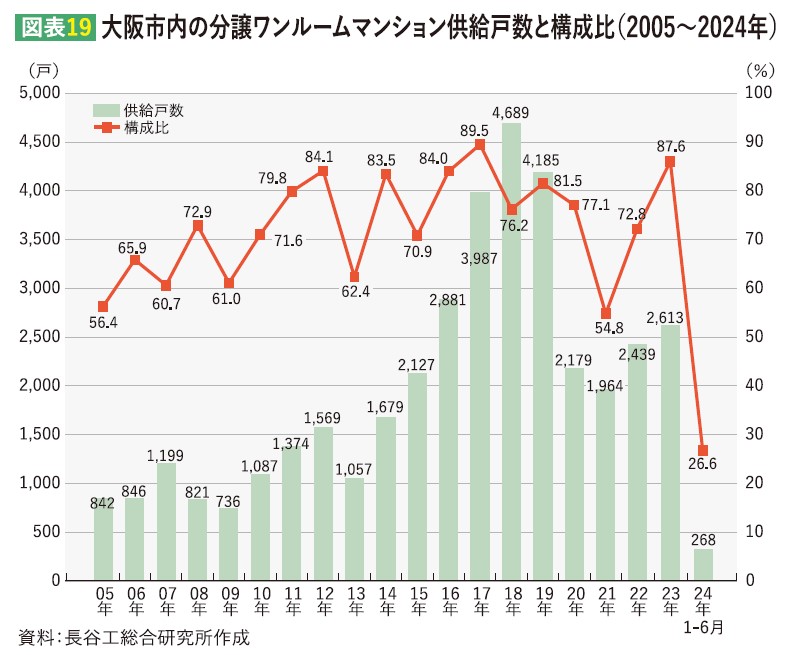

近畿圏における2023年の分譲ワンルームマンション(注1)の供給戸数は37物件2,984戸と、2022年(38物件3,350戸)と比較すると

物件数で1物件、供給戸数では366戸の減少となった。

また、2024年1~6月では14物件1,009戸で前年同期(12物件1,036戸)と比較すると、物件数では2物件増加、戸数では27戸の

減少となった。

近畿圏における分譲ワンルームマンションの供給戸数の推移をみると、2015年以降増加傾向に転じ、2018年には過去最多(89物件

6,150戸)の供給が行われ、2019年も61物件5,134戸と5,000戸超の高水準の供給が行われた。

2020年は新型コロナウイルス感染症拡大の影響もあって、37物件2,827戸と大幅減となり、2021年・2022年は3,000戸台を回復した

ものの、2023年は2,984戸で3,000戸を下回った(図表16)。

注1 分譲ワンルームマンションはワンルームタイプの住戸が供給戸数の半分以上を占める物件を指す

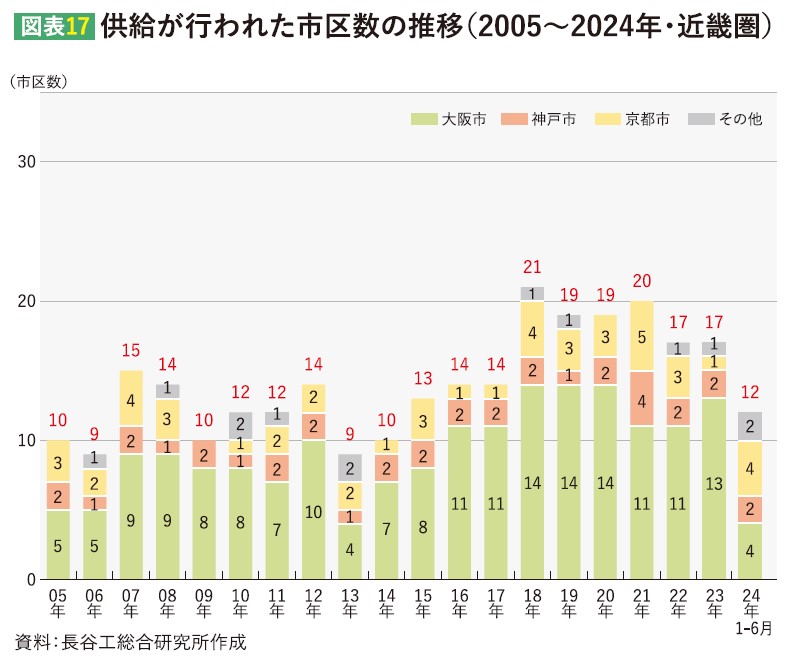

●供給エリア

2023年に供給が行われたエリアは17市区で、2022年と同程度。大阪市は13区で前年(11区)より2区増加したのに対し、

神戸市では2区(前年2区)、京都市では1区(同3区)だった。その他豊中市で供給が行われた。

2024年1~6月では12市区と前年同期(7区)を上回った。内訳をみると、大阪市は4区(前年同期6区)、神戸市は2区

(同1区)、京都市で4区(同0区)、その他東大阪市、吹田市で供給が行われた(図表17)。

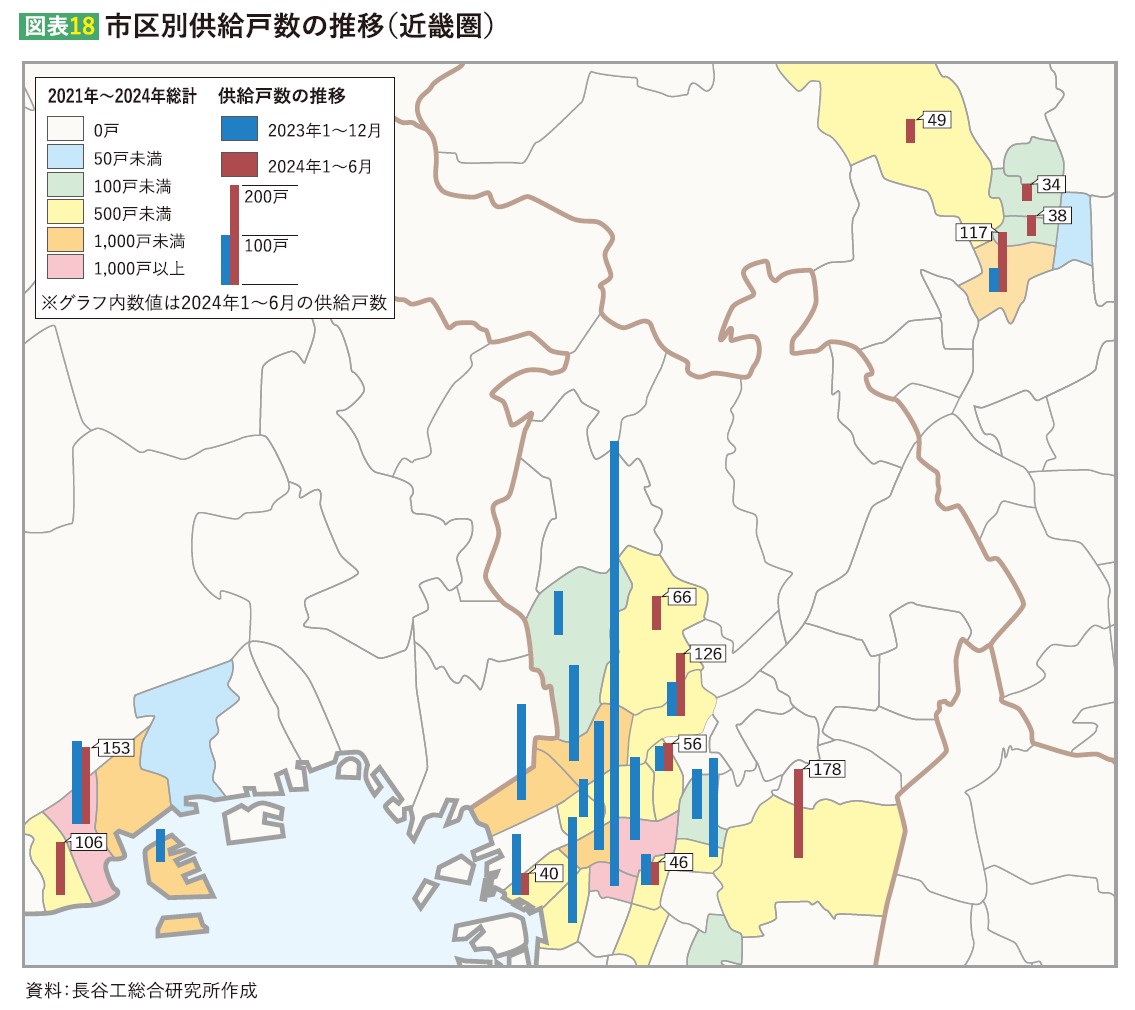

●市区別の供給戸数

市区別に供給戸数をみると、2023年に最も供給戸数が多かったのは大阪市浪速区で904戸(前年431戸)の供給が行われた。

次いで、大阪市西区で258戸(同142戸)、大阪市大正区で216戸(同0戸)、大阪市東成区で201戸(同0戸)と、この4区で

1,500戸超の供給が行われた。その一方で、2022年に最多の552戸の供給が行われた大阪市西淀川区では194戸と大幅に減少して

いる。

2024年1~6月で最も供給戸数が多かったのは東大阪市で178戸と前年同期は供給が0戸だったが、150戸超の供給が行われて

いる一方2023年に供給戸数が多かった大阪市浪速区・西区・大正区・東成区で供給が行われていない(図表18)。

供給の中心は大阪市で、分譲ワンルームマンションの供給戸数全体に占める大阪市の割合は、2014年以降、2021年を除き70%

以上を占めていたが、2023年については大阪市の供給戸数が2,613戸と2,000戸を上回ったのに対し、神戸市が234戸(前年519戸)、

京都市が49戸(同340戸)と大幅に減少したこともあって、大阪市の占める割合は87.6%と、2017年(89.5%)に次ぐ高水準となった。

2024年1~6月においては大阪市の供給戸数が268戸(前年同期868戸)と大幅に減少、大阪市以外が741戸と前年同期の168戸から

大幅に増加したため、大阪市の構成比は26.6%と低調だった(図表19)。

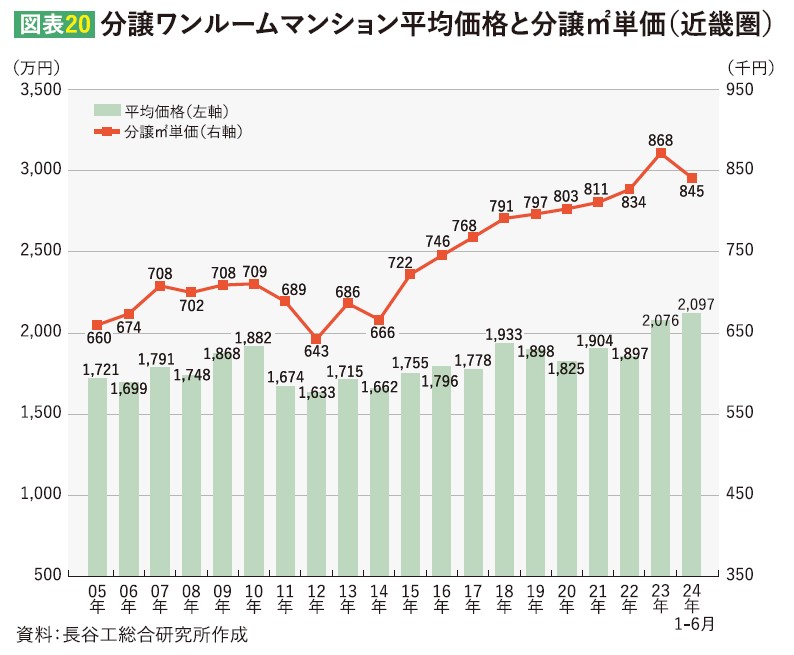

●分譲㎡単価・平均価格

分譲ワンルームマンションの分譲㎡単価、平均価格の推移をみると、分譲㎡単価は2015年以降上昇傾向にあり、2023年は前年比

4.1%アップの868千円/㎡だったが、2024年1~6月は同2.6%ダウンの845千円/㎡。これは大阪市の構成比が低調だったことが

影響している。

分譲㎡単価の上昇に加え2023年は平均面積も23.91㎡と前年(22.75㎡)より拡大したことで平均価格は2,076万円と前年比9.4%

アップした。2024年1~6月は平均面積が25.02㎡とさらに拡大したことで分譲㎡単価はダウンしたものの平均価格は同1.0%

アップの2,097万円と前年を上回った(図表20)。

まとめ

2024年1~8月における30㎡未満の貸家・分譲住宅の共同建の着工戸数や、2024年1~6月の投資用(ワンルーム)マンションの

供給戸数を市区別にみると、都心部では建築費や用地費の上昇もあり低調で、供給エリアの外周化がみられる。

一方で国立社会保障・人口問題研究所が11月12日に公表した「日本の世帯数の将来推計(都道府県別推計)」(令和6年(2024年)推計)によると20代、30代の単独世帯は東京都では2035年、大阪府では2030年まで増加すると予測されており、首都圏、近畿圏共に

ワンルームマンションは依然として高い需要が見込まれることから、今後も都心外周部での供給は継続すると思われる。

(髙木 潤)Jun_Takagi@haseko.co.jp

(関口栄輝)Sakaki_Sekiguchi@haseko.co.jp