地方都市における分譲マンションの供給動向

2025年06月04日 / 『CRI』2025年6月号掲載

目次

(株)不動産経済研究所が2月26日に発表した「全国マンション市場動向 -2024年のまとめ-」によると、2024年1~12月に

全国で発売された民間分譲マンションは5万9,467戸で前年比8.6%の減となった。

3年連続の減少で、6万戸を下回るのはコロナ禍の影響を受けた2020年以来であった。

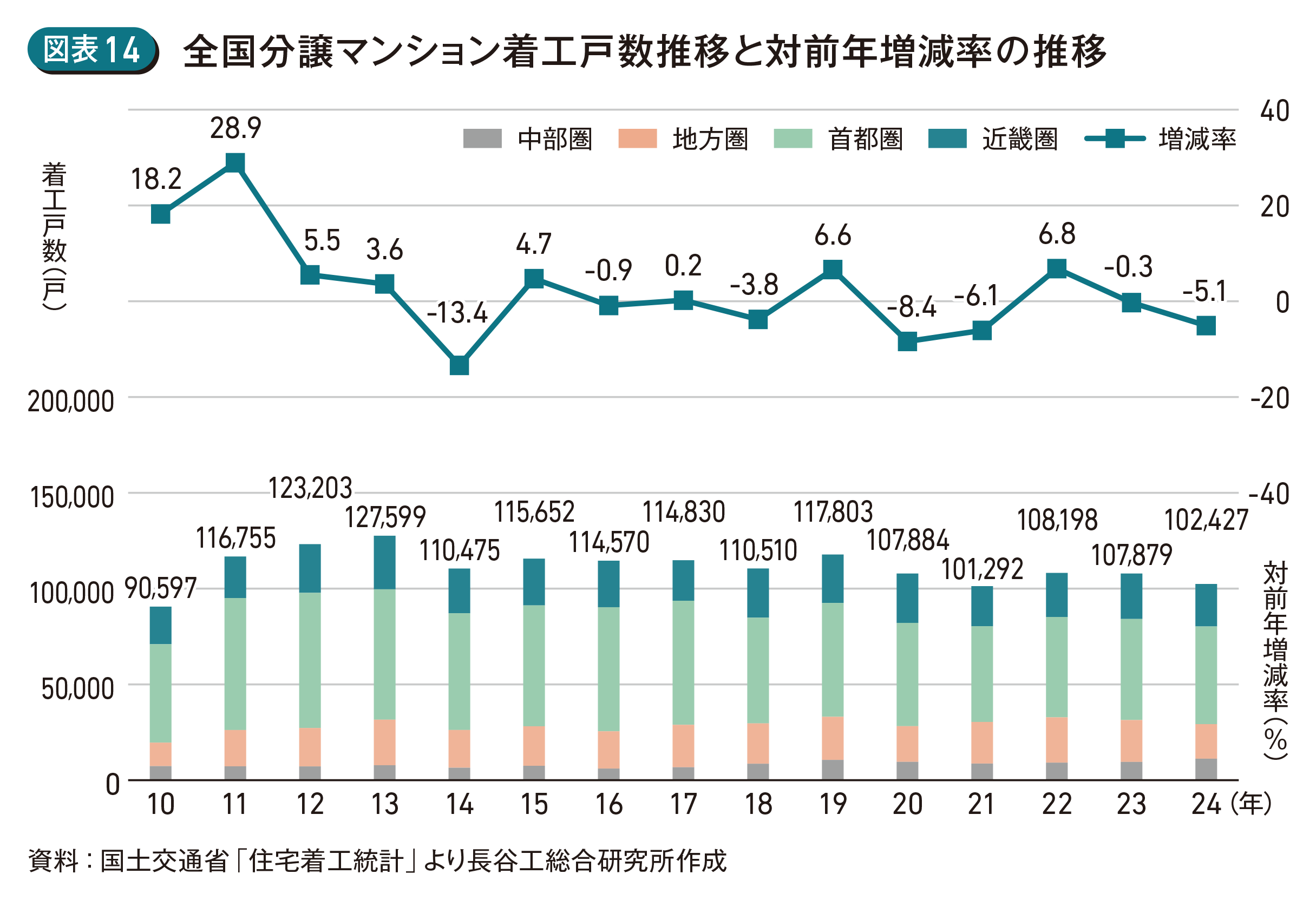

また2024年の住宅着工統計によると、全国における分譲マンション着工戸数は前年比5.1%減の10万2,427戸であった。

今月号の特集では、本誌が調査対象とする首都圏(1都3県)、近畿圏(2府4県)以外の中部圏・地方圏の1道36県について、その供給動向と着工戸数についてまとめた。

なお分譲マンションの供給動向については、(株)不動産経済研究所発行の「全国分譲マンション市場動向」をもとに分析を行った。

〈分譲マンションの供給動向〉

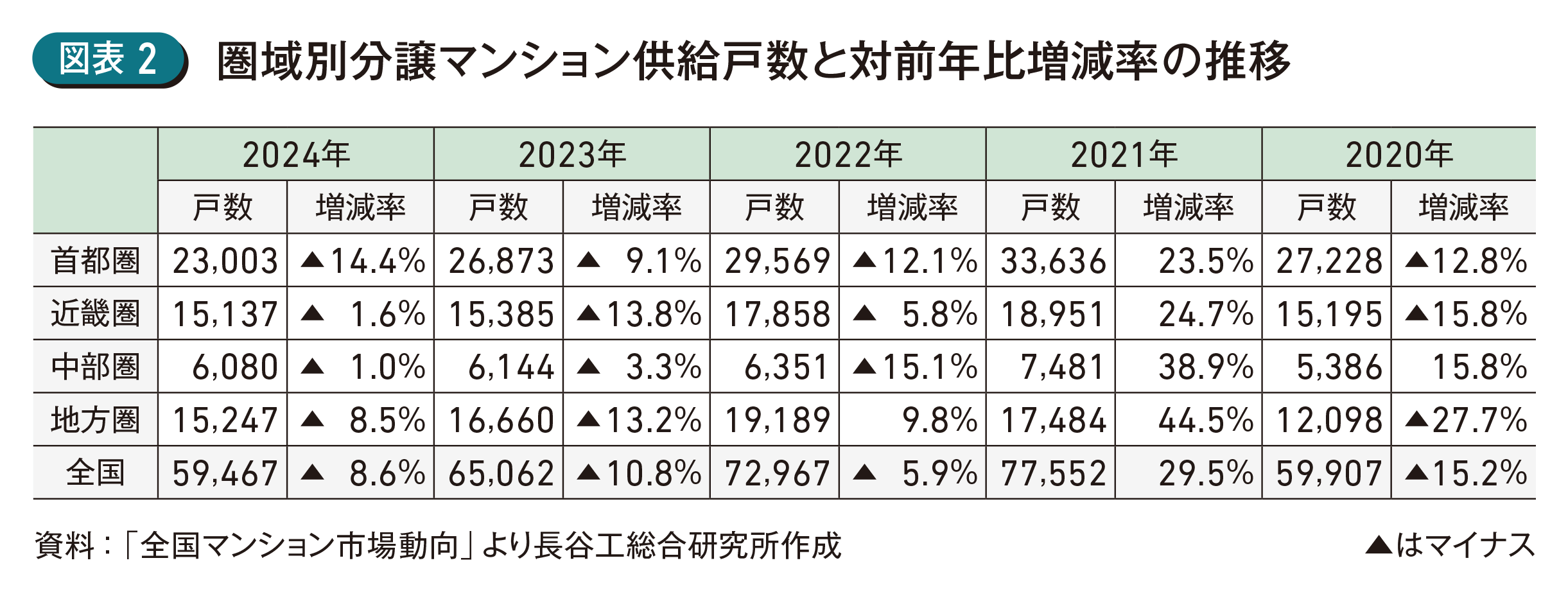

(株)不動産経済研究所の「全国マンション市場動向」によると、2024年1~12月に全国における民間分譲マンションの新規供給戸数は前年比8.6%減の5万9,467戸。圏域別にみると首都圏では前年比14.4%減の2万3,003戸、近畿圏は同1.6%減の1万5,137戸、中部圏は同1.0%減の6,080戸だった。首都圏・近畿圏・中部圏の三大都市圏でいずれも前年より減少したが、これらを除く地方圏においても前年より減少し、前年比8.5%減の1万5,247戸にとどまった(図表1)(図表2)。

圏域別の供給戸数の構成比の推移をみると、首都圏は前年比2.6ポイントダウンの38.7%、近畿圏は同1.9ポイントアップ25.5%。中部圏は同0.8ポイントアップの10.2%で、2001年以降で初めて10%を超えた。一方で三大都市圏を除く地方圏では供給戸数の減少はあったが、構成比は横ばいの25.6%で一定の構成比を保っている(図表3)。

●都道府県別供給状況

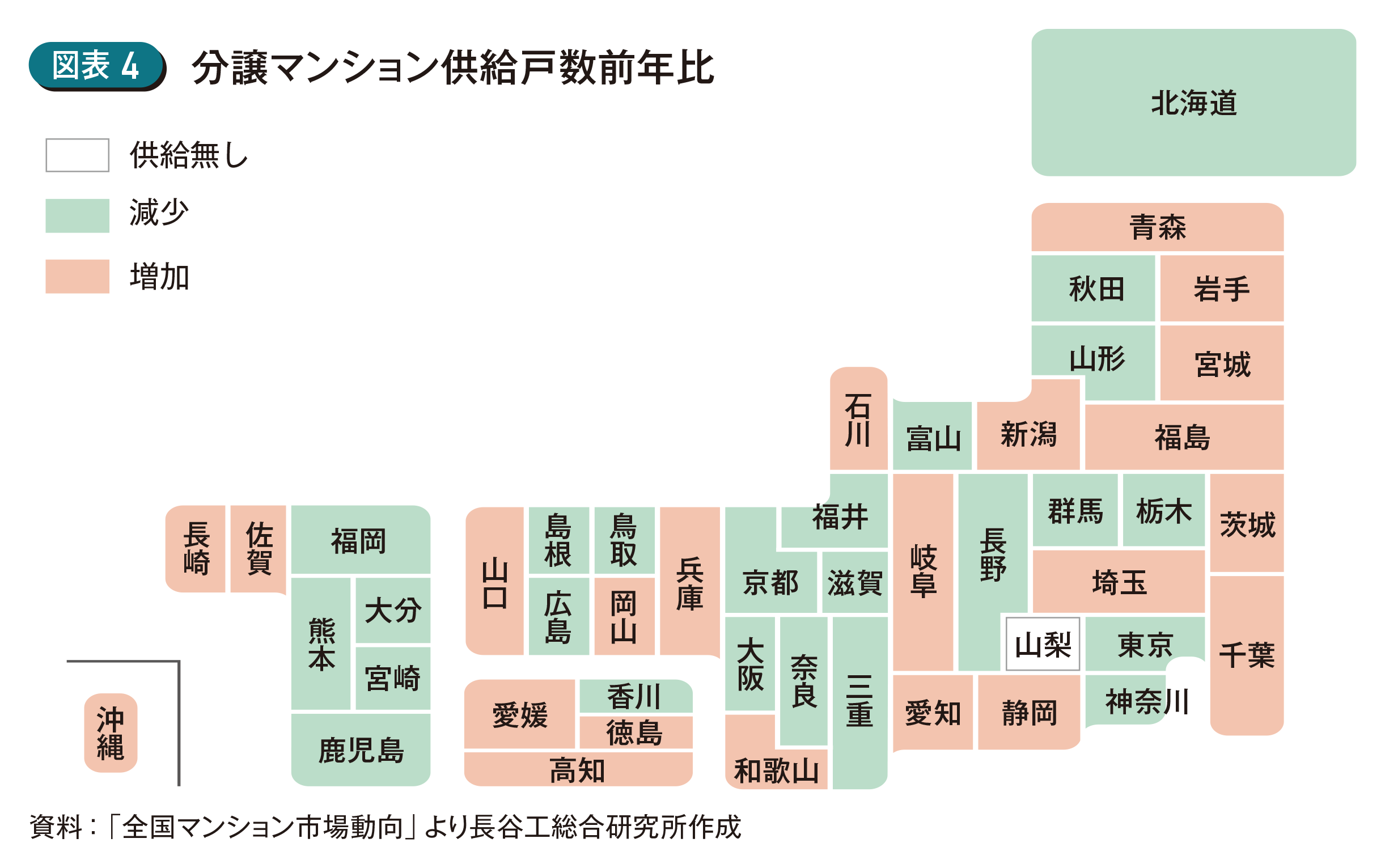

中部圏と地方圏の1道36県における新規供給戸数をみると、2024年は山梨県を除く道県で供給が行われ、18県では前年の供給を上回った(図表4)。

中部圏では、三重県以外で前年を上回り、愛知県では前年より70戸増の5,162戸で、中部圏と地方圏の中では5年連続で最も供給戸数が多かった。

北海道は前年より212戸減の1,362戸の供給で、2年連続の減少となった。東北では宮城県で前年より220戸増の1,162戸と2年ぶりの1,000戸台の供給があった一方で、秋田県・山形県では供給が前年より100戸以上減少している。

北関東・甲信では茨城県のみ前年を上回り、436戸増の878戸と大きく増加した。山梨県では前年に引き続き供給がなかった。北陸は富山県で前年より116戸減の57戸と減少している一方新潟県では前年より256戸増の392戸が供給された。

中国では山口県で前年より179戸増の459戸が供給されたものの、広島県では同782戸減の1,114戸、鳥取県・島根県も前年を下回った。四国は香川県のみ前年を2戸下回る161戸であったが、徳島県で同85増の96戸、愛媛県で同300戸増の438戸、高知県で102戸と前年を上回った。

九州・沖縄では福岡県で前年より703戸減の4,092戸の供給で、熊本県、大分県、宮崎県、鹿児島県でも前年を下回った。一方沖縄県は同313戸増の772戸で前年を大きく上回り、佐賀県、長崎県でも前年を上回った(図表5)。

●都市別供給状況

供給が行われた都市数(政令指定都市は1市として集計)の推移をみると、2024年は111市町で供給が行われ、うち23市町は前年に供給が行われていなかった。前年を上回った都市は68市町で、最も増加した、松山市では235戸増で供給戸数は314戸。一方前年より減少した都市は72都市で、最も減少した広島市では701戸減で、供給戸数は807戸だった。

●主要五都市

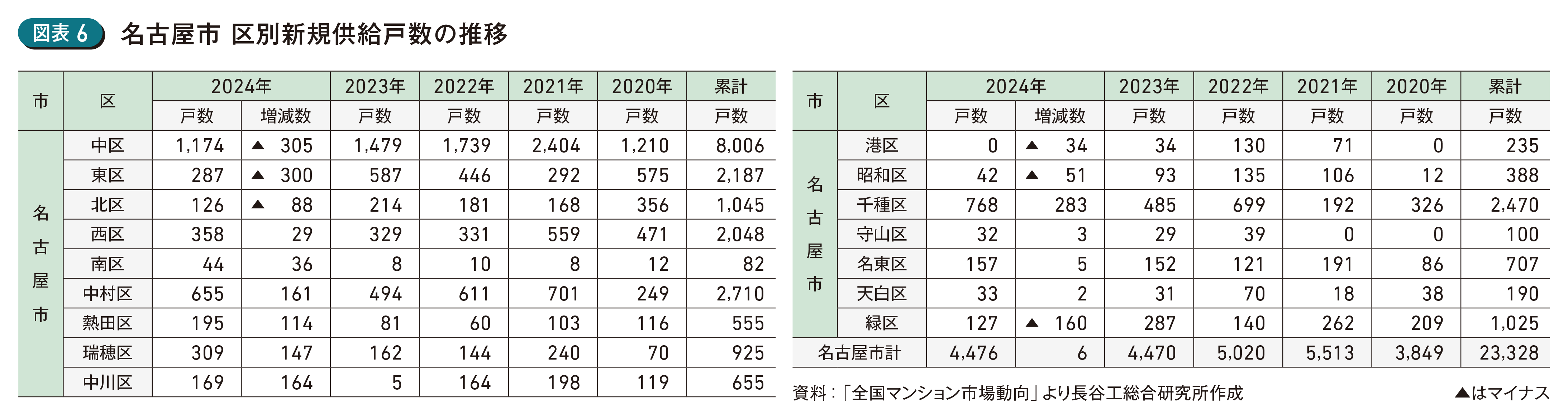

[名古屋市]

2021年をピークに微減しているが、前年から6戸増の4,476戸で堅調に推移。首都圏・近畿圏を除く市町の中では最も供給戸数が多かった。中区・東区といった市中心部でそれぞれ300戸以上前年を下回ったものの、千種区・西区・瑞穂区をはじめとする外周地域で供給戸数が増加している。中でも千種区は昨年から283戸増の768戸と、過去5年で最も多い供給戸数となった(図表6)。

[福岡市]

前年より382戸減の2,564戸。2020年を除き2016年から3,000戸台の供給が続いていたが、2023年以降3,000戸を下回り減少傾向。区別では大規模物件・超高層物件の供給が行われた中央区で668戸増の947戸。西区でも135戸増加し180戸の供給がみられた。一方その他すべての区で前年を下回っており、特に博多区は前年大規模物件の第1次発売が開始された反動もあり、前年の1,058戸から476戸と半数以下の供給となっている(図表7)。

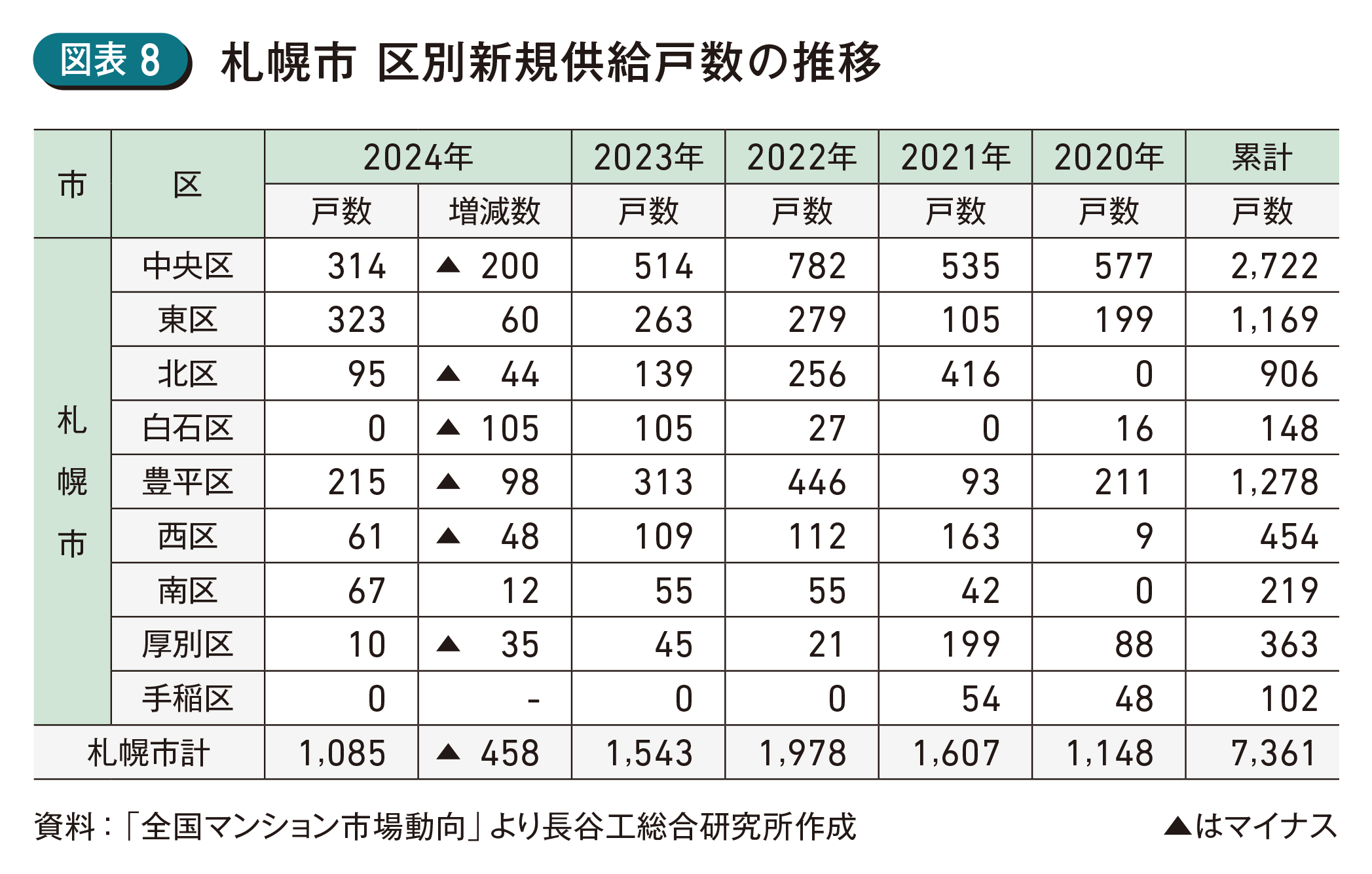

[札幌市]

前年より458戸減の1,085戸。2年連続の減少となり過去5年間で最も少ない供給となった。東区・南区以外のすべての区で前年を下回っており、特に中央区は前年から200戸減の314戸。一方東区では新幹線「札幌駅」の開業に向け供給が開始された超高層物件を中心に複数の第1期発売開始物件がまとまった戸数供給され、過去5年で最も多い供給となった(図表8)。

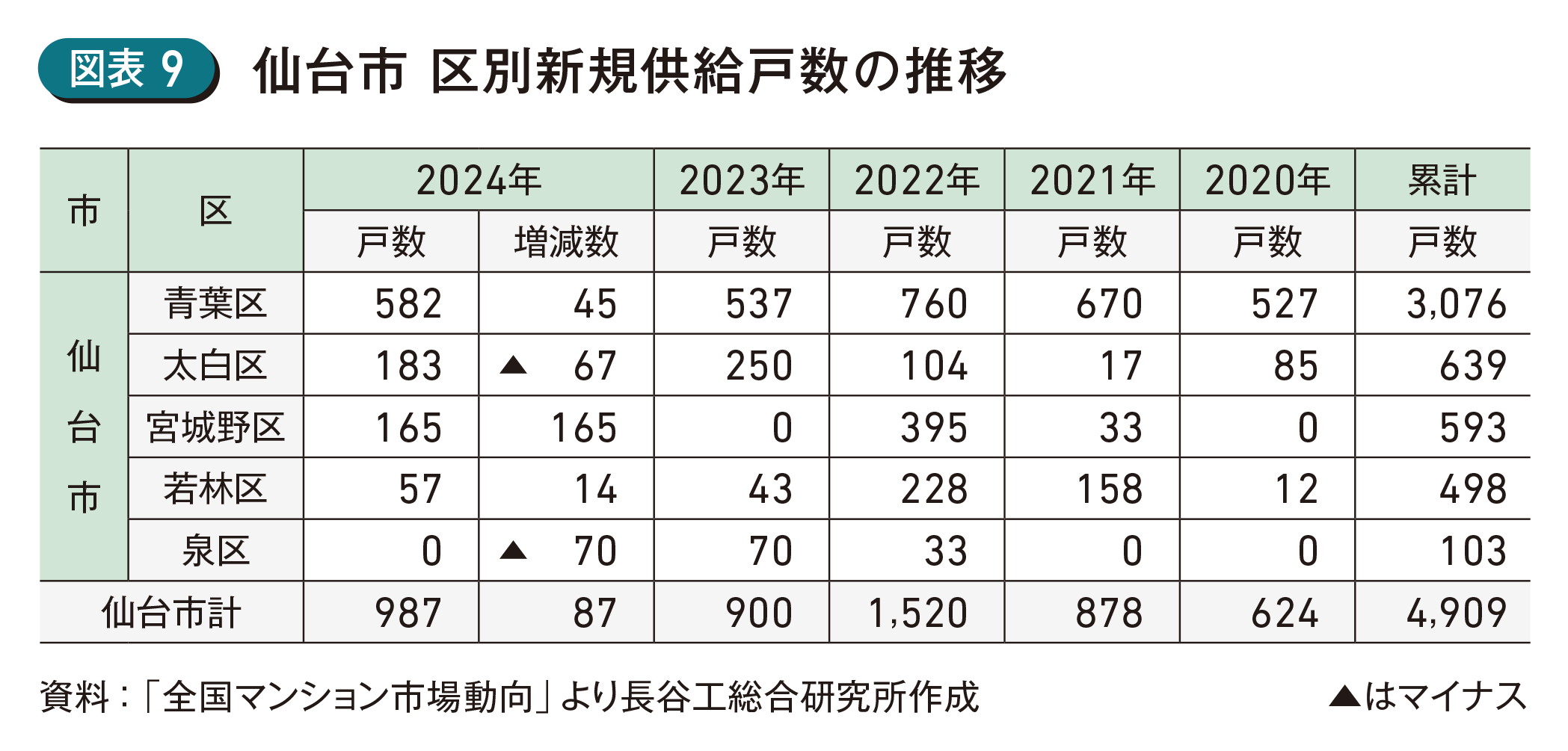

[仙台市]

前年より87戸増の987戸。超高層物件の第1次供給が開始された青葉区・宮城野区で供給が増加し、全体の供給を押し上げた。太白区では物件数が前年の4件から1件に減少し、供給戸数も減少。泉区は2022年・2023年と供給があったが、2024年は供給がなかった(図表9)。

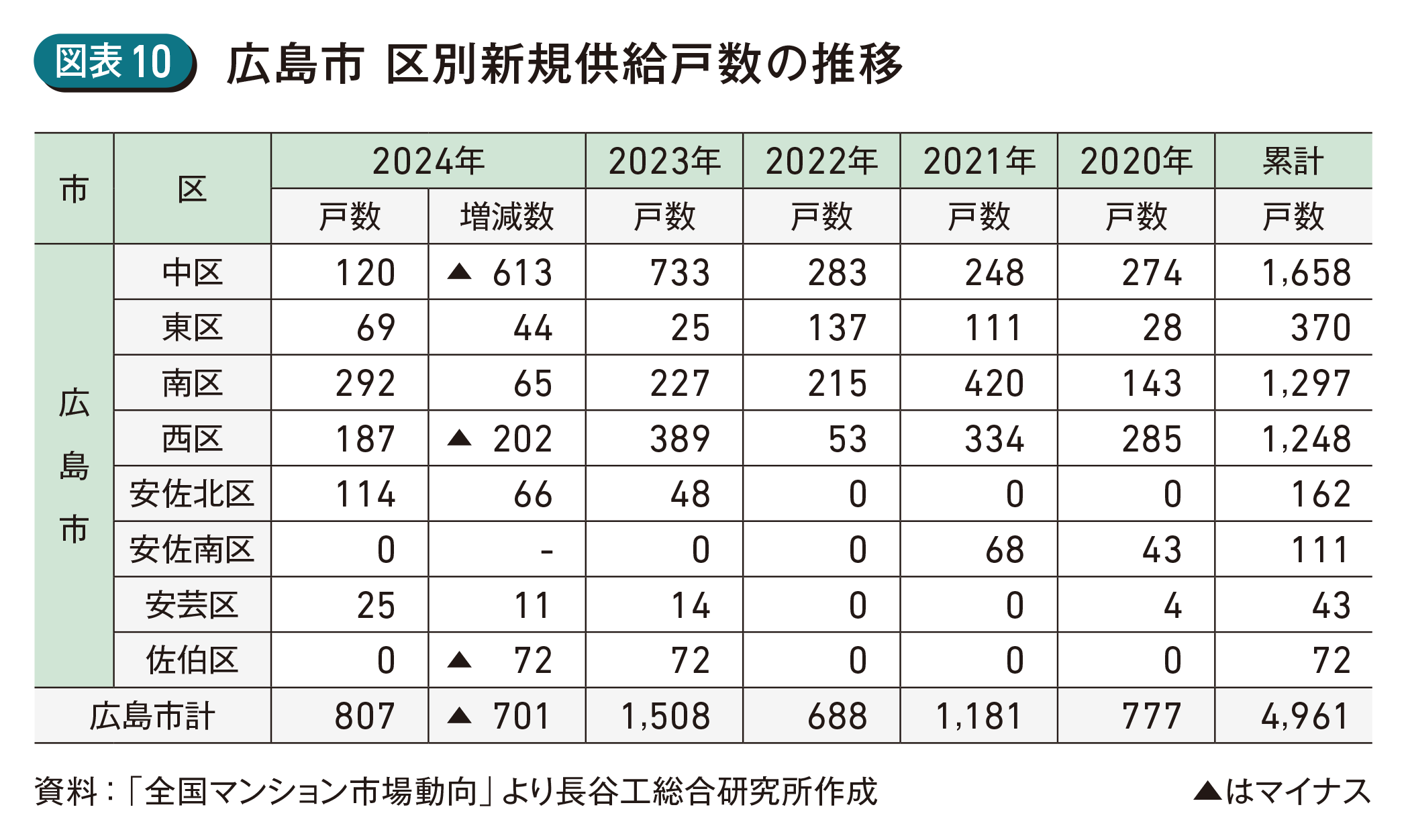

[広島市]

前年より701戸減の807戸の供給にとどまる。東区・南区・安佐北区は昨年から50戸前後増加。一方で昨年大規模物件の発売開始が行われた中区で大幅に戸数が減少し、5年間で最も少ない120戸の供給にとどまる。また、西区では物件数は前年と変わらないものの1件あたりの供給戸数が減少の影響により、前年比202戸減少の187戸となった(図表10)。

●平均価格・分譲単価推移

2024年の全国の平均価格は6,082万円、前年比2.9%アップで8年連続の上昇。分譲単価は943千円/㎡で同2.5%のアップで12年連続の上昇。

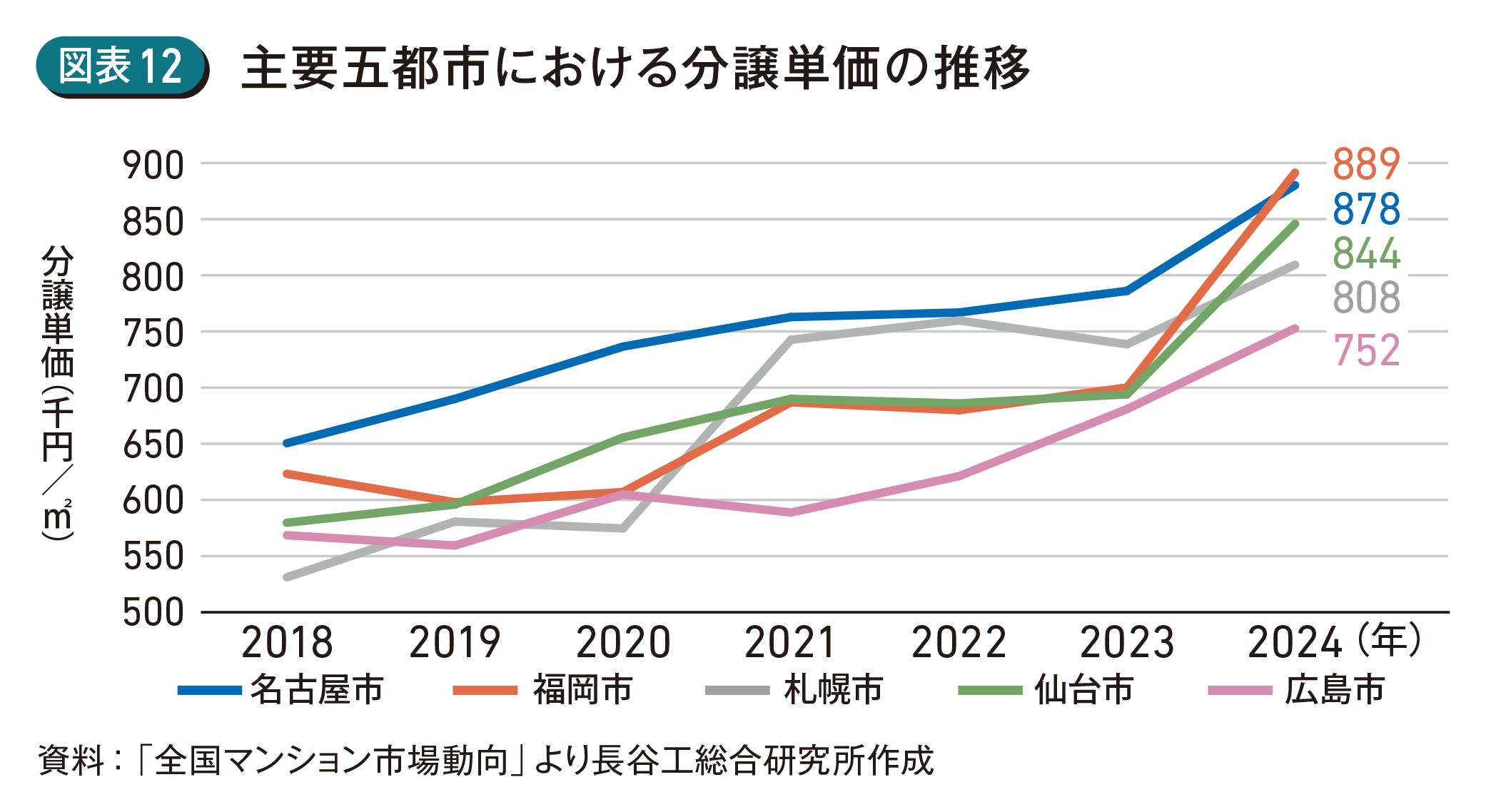

主要五都市の平均価格と分譲単価の推移をみると、名古屋市では平均価格は前年比8.3%アップの4,448万円、分譲単価は同11.8%アップの878千円/㎡。平均価格・分譲単価ともに過去15年で最も高く、分譲単価は15年連続の上昇となった。

福岡市では、平均価格は前年比40.1%アップの5,598万円、分譲単価は同27.0%アップの889千円/㎡。分譲単価は2024年初めて名古屋市を超え、主要五都市で最も高い水準となっている。札幌市の平均価格は前年比3.3%アップの5,145万円、分譲単価は同9.5%アップの808千円/㎡。仙台市は平均価格5,890万円で前年比27.2%アップ、分譲単価は844千円/㎡で同21.6%アップ。平均価格は2021〜2023年で最も高かった札幌市を超え主要五都市で最も高くなった。広島市は平均価格5,372万円で同31.8%アップ、分譲単価は752千円/㎡で同10.4%アップだった(図表11)(図表12)。

●その他の地方都市

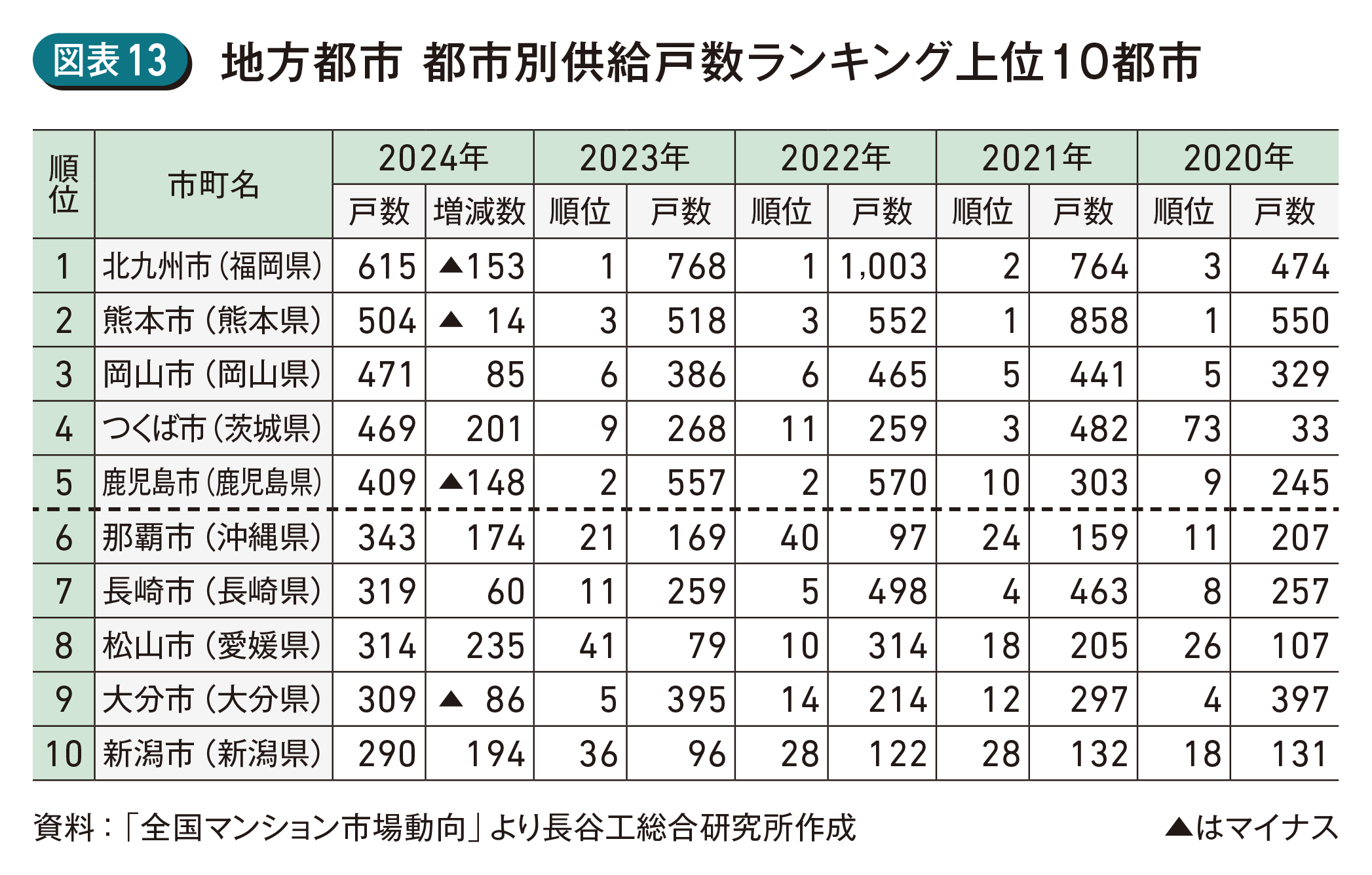

2024年(1~12月)の主要五都市を除く都市別供給戸数上位10都市をみると、最も供給戸数の多かった都市は北九州市で前年から153戸減の615戸の供給で3年連続の1位となった。次いで熊本市が同14戸減の504戸、岡山市が同85戸増の471戸であった。つくば市は前年から201戸増の469戸で9位から順位を上げ4位、そのほか那覇市が同174戸増の343戸、松山市が235戸増の314戸、新潟市が同194戸増の290戸であり、大きく順位を上げている(図表13)。

〈分譲マンション着工戸数〉

ここまでは2024年の分譲マンションの供給動向をみてきたが、ここからは今後の供給能力に当たる着工戸数の状況をまとめた。

2024年(1~12月)の全国における分譲マンションの着工戸数は、前年比5.1%減の10万2,427戸。2020年以降増減はあるものの10万戸台で推移しており、新型コロナウイルス感染症拡大以前(2014~2019年)の11万戸台の水準には届かなかった(図表14)。

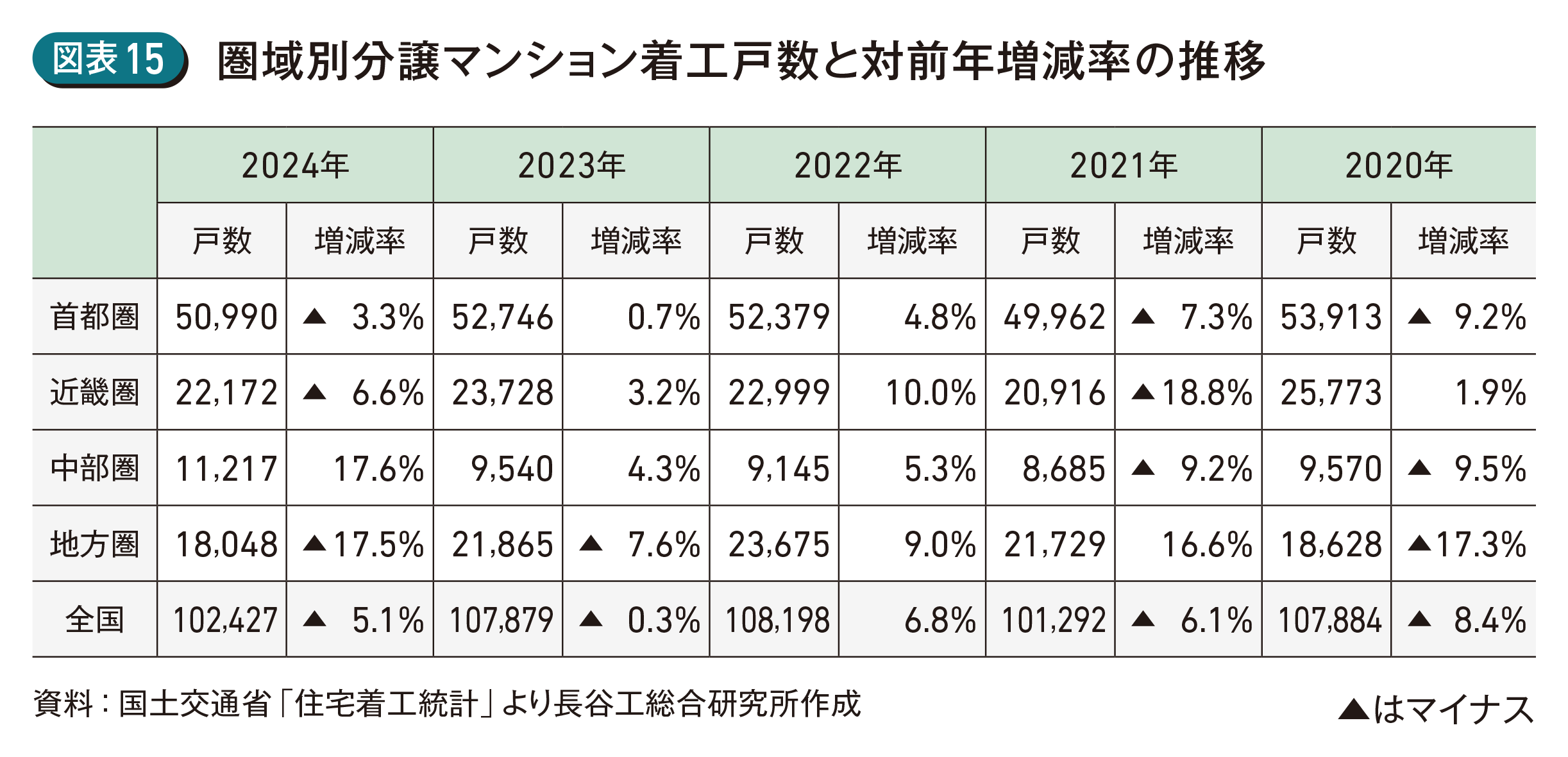

圏域別にみると、首都圏は前年比3.3%減の5万990戸、近畿圏は同6.6%減の2万2,172戸、中部圏は同17.6%増の1万1,217戸、地方圏は同17.5%減の1万8,048戸となり、中部圏は3年連続で前年を上回ったが、それ以外の圏域では前年を下回った(図表15)。

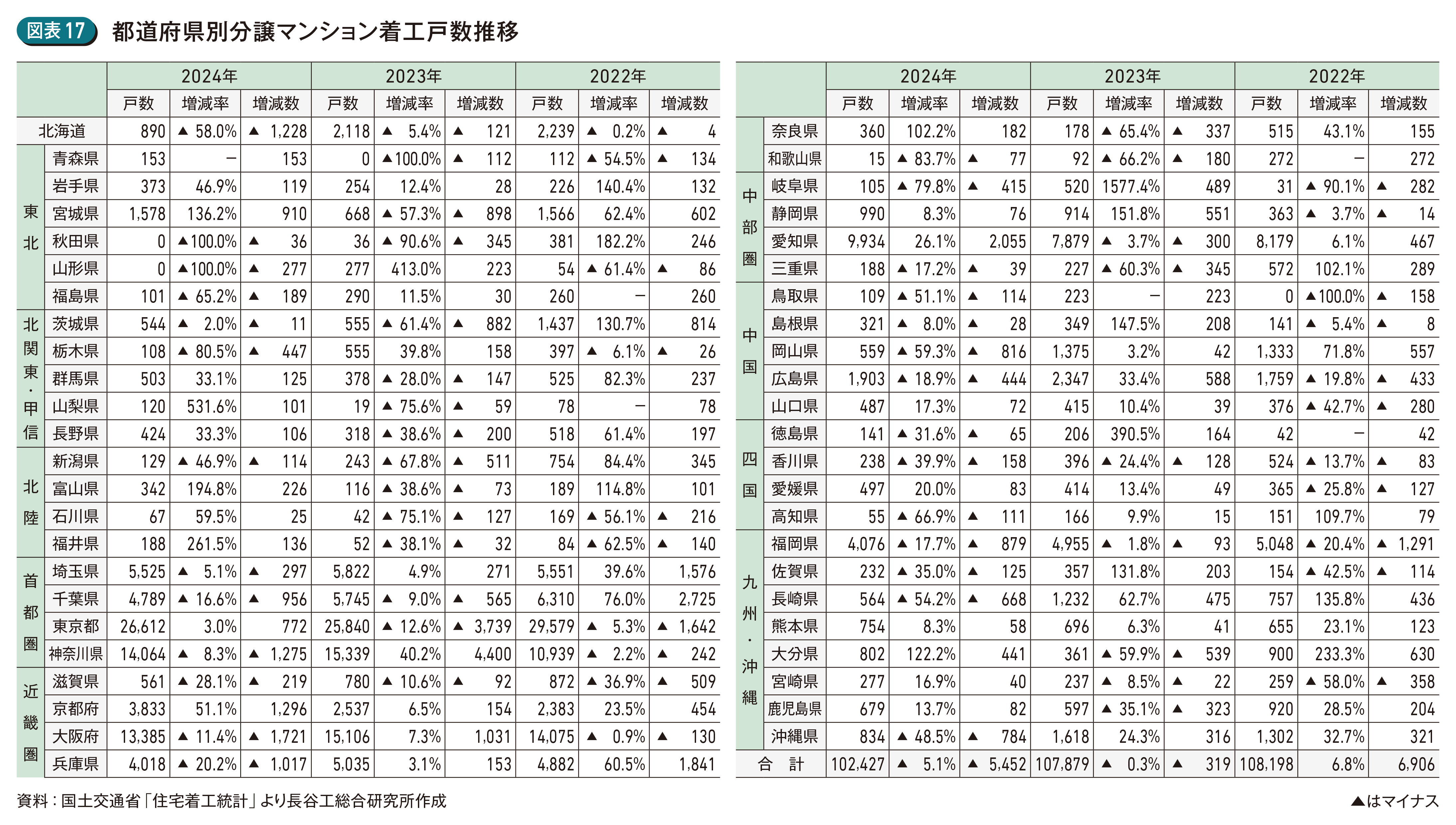

●都道府県別着工戸数

都道府県別に着工戸数の推移をみると、前年と比較し、20都府県で増加、27道府県で減少した。また1万戸以上の着工があった都府県は、東京都・神奈川県・大阪府で、東京都は前年比3.0%増の2万6,612戸と2019年以来6年ぶりに増加した。また神奈川県は同8.3%減の1万4,064戸、大阪府は同11.4%減の1万3,385戸と減少している。

前年比50%以上かつ500戸以上増加した都道府県は宮城県・京都府の2府県。宮城県は2024年に供給戸数が増加したが着工戸数も増加し、前年比136.2%増の1,578戸となった。供給戸数が前年より減少した京都府の着工戸数は同51.1%増の3,833戸だった。

一方前年比50%~100%減と大きく下回った道県は、北海道・福島県・栃木県・岐阜県・和歌山県・鳥取県・岡山県・高知県・長崎県の9道県。そのうち、福島県・岐阜県・和歌山県・岡山県・高知県・長崎県の6県は2024年の供給戸数が前年を上回ったが、着工戸数は減少した。また秋田県、山形県では着工戸数が0戸だった(図表16)(図表17)。

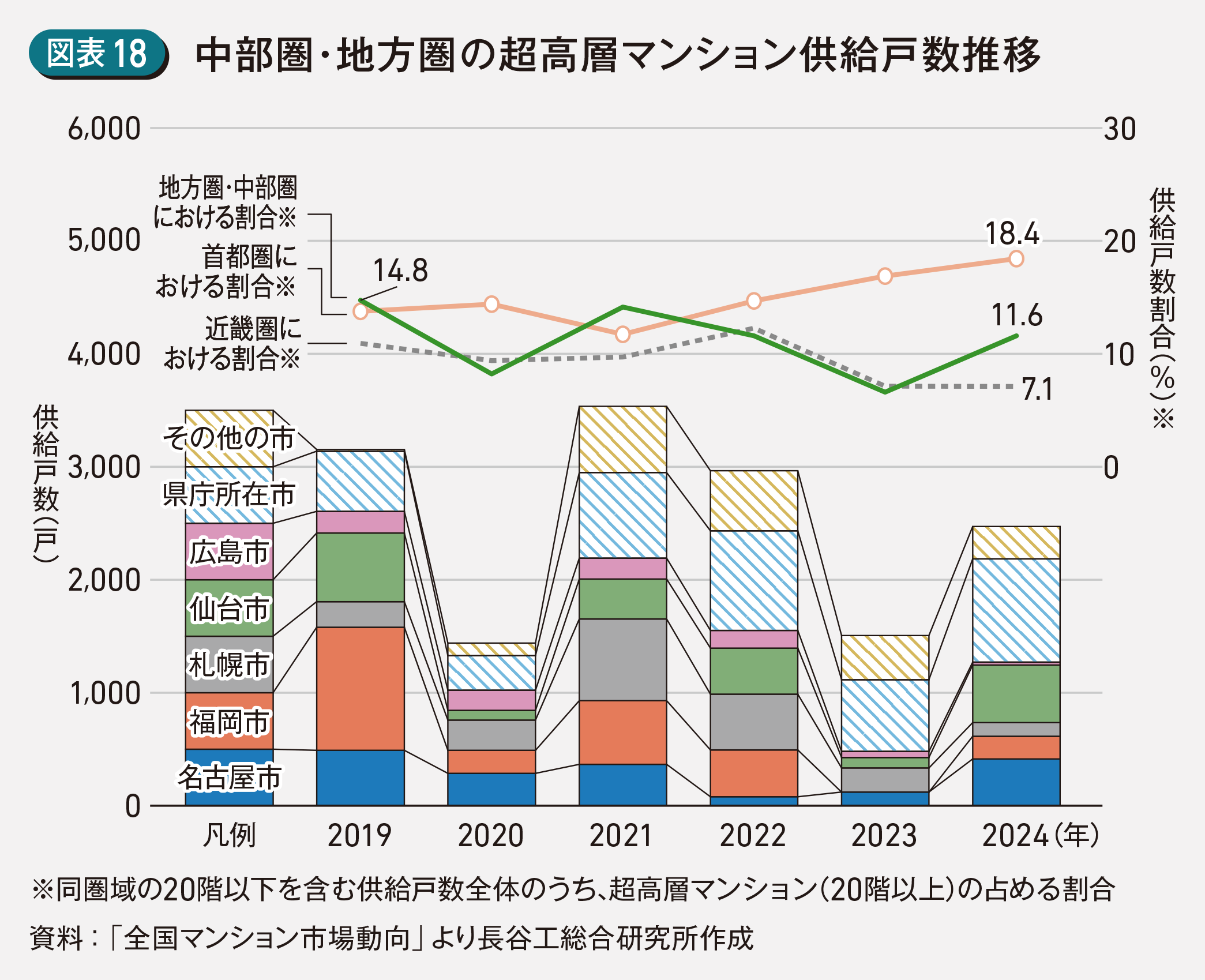

〈トピックス〉中部圏・地方圏における超高層マンションの供給動向

2024年の中部圏、地方圏における20階以上の超高層マンションの戸数は2,473戸で前年比64.0%増、20階以下を含めた供給戸数全体に対し11.6%を占め、近畿圏における7.1%を上回った。超高層マンションがどのような都市で供給されているか、都市の規模別や属性別に構成比を見ると、2019年は主要五都市(札幌市・仙台市・名古屋市・広島市・福岡市)で80%を超えていたが、2020年以降は主要五都市を除く市の構成比が拡大、2024年は構成比54.1%と半数を占めている。主要五都市を除く、県庁所在地での供給は2021年まで地方圏・中部圏の中で構成比20%前後で推移していたが、2023年以降は新潟市・高松市・熊本市・鹿児島市といった各圏域の中心となる市で複数の超高層物件の発売が開始されたこともあり、構成比は40%前後に拡大した。その他の市では2019年は限定された供給だったが、2021年より構成比は10~30%程度を占めている(図表18)。

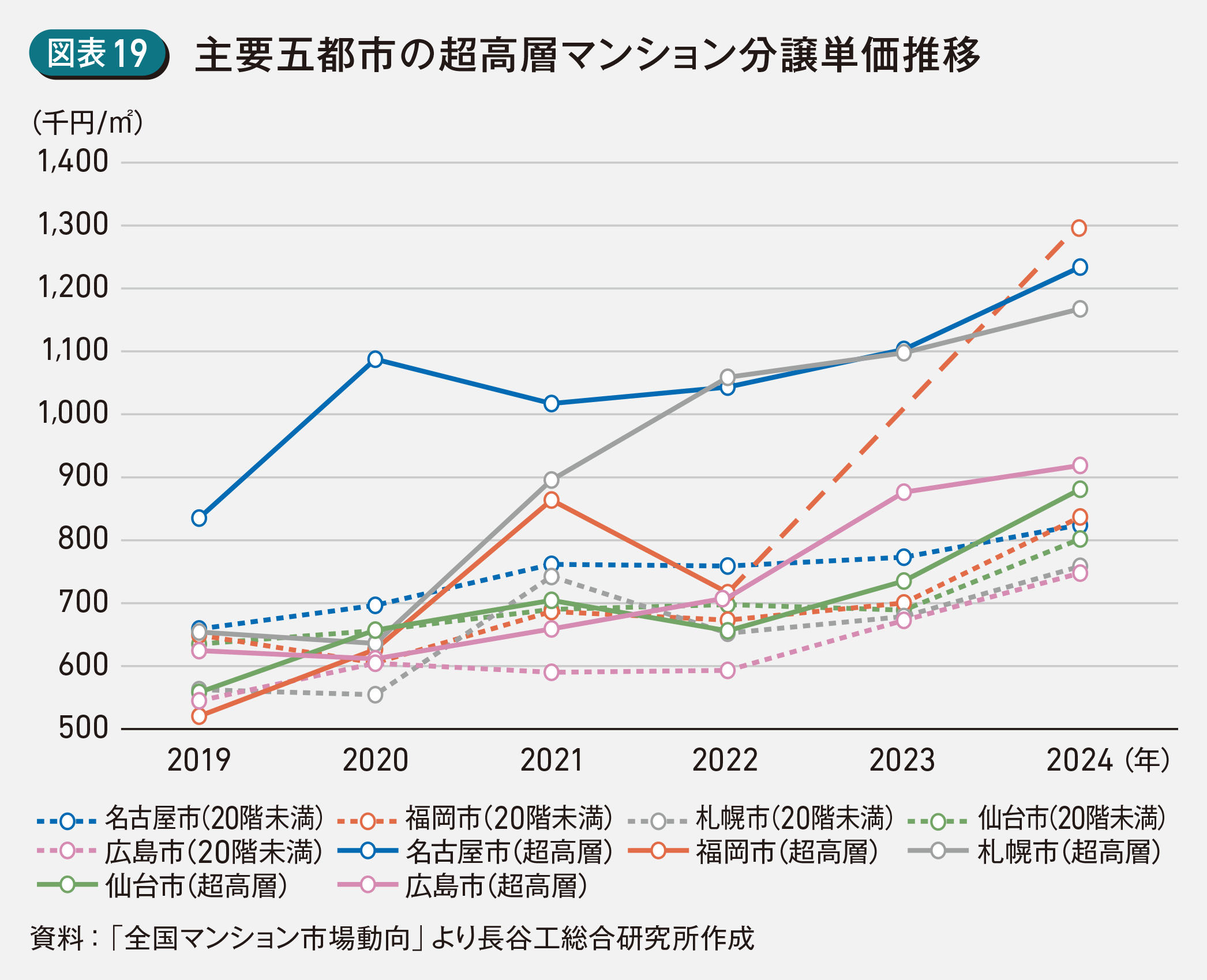

主要五都市の分譲単価を2019年と2024年で比較すると、20階未満に対し超高層マンションは大きく上昇している。名古屋市では2020年から分譲単価1,000千円/㎡以上で推移。2022年以降は継続的に上昇し、2024年の分譲単価は1,234千円/㎡となった。福岡市では2022年は価格が抑えられた東区の供給戸数構成比が高く20階未満と分譲単価の乖離は少なかったが、2024年に中央区における高額物件の供給が開始された影響もあり分譲単価は1,303千円/㎡と大幅に上昇した。札幌市は、2021年に再開発に関連して多くの超高層物件が供給され、価格を大きく引き上げ、その後も毎年発売開始物件が供給され上昇傾向が継続、2024年の分譲単価は1,168千円/㎡となった。 仙台市は2024年に881千円/㎡、広島市は919千円/㎡に上昇している(図表19)。

その他の都市における超高層マンションの分譲単価についても、2019年は500千円/㎡台が最多だったが、2024年は700千円/㎡台が中心となっている。

〈まとめ〉

2024年は中部圏、地方圏共に供給戸数は前年を下回り、全国の供給戸数は3年連続で前年比減となった。平均価格については、主要五都市など地域の核となる都市における供給が押し上げ、上昇傾向が継続している。首都圏や近畿圏同様、価格の上昇が供給戸数の絞り込みを促し、供給戸数減少の要因の一つとなっていると思われる。

また、北海道、広島県、福岡県など着工戸数が前年から大幅に減少した道県もあり、建築費の高止まりなどにより供給材料確保の難易度が高まっている可能性もある。今後も供給戸数の絞り込み、価格の上昇傾向は続くと予測される。

栗本香澄

上原知也