オフィスと住宅における立地評価の違いとコンバージョンの兆し

2025年07月01日 / 『CRI』2025年7月号掲載

目次

「Location, location, location」という言葉がある。

これは古くから欧米の不動産業者が不動産の価値を決める重要な3つの要素として挙げる常套句である。ここで「Location」とは具体的に何を表すだろうか。

本稿では、多様な立地評価の中から「交通利便性」に焦点を当てて、オフィスと住宅における好立地の条件について考察し、米国の事例も踏まえつつ、今後起こり得る不動産市場の転換や、行く末について述べたい。

●交通利便性によってオフィス需要の二極化が進展

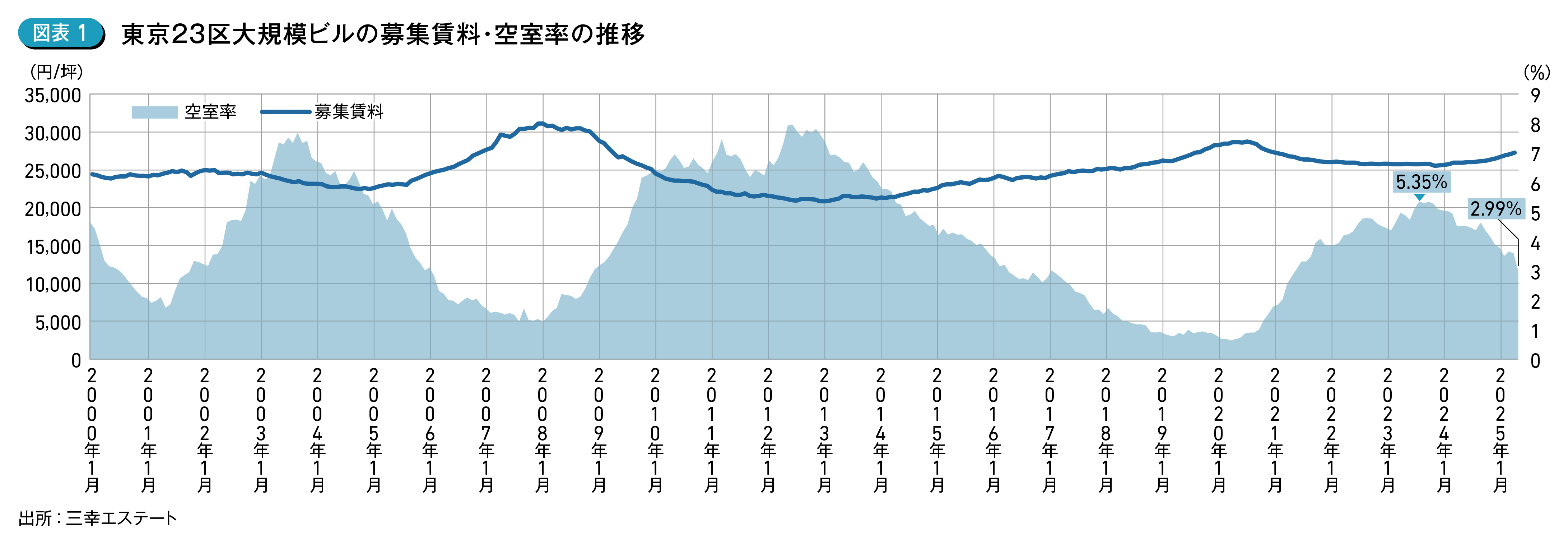

昨今、東京オフィス市場は需要の拡大傾向が継続している。東京23区における大規模ビル(1フロア面積 200坪以上)の空室率は、コロナ禍以降、2023年7月に5.35%まで上昇したものの、2025年4月には2.99% まで低下し、2021年5月以来の2%台となっている (図表1)。

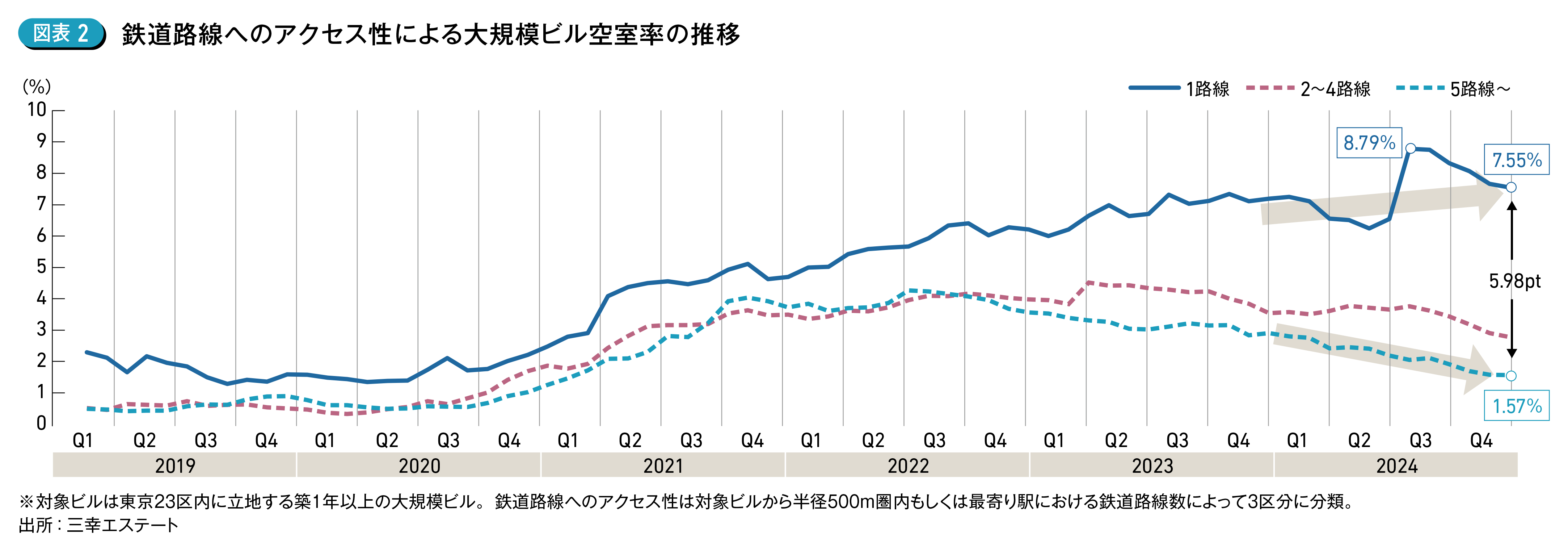

しかし、全てのオフィスビルにおいて、募集状況が改善しているわけではない。企業の人材獲得競争が激化する中で、優秀な人材の獲得や従業員の満足度向上を意識し、好立地に移転する企業が増えている。その結果、オフィス需要は立地によって二極化している。交通利便性をビルの近隣でアクセス可能な鉄道路線の数として考えると、近隣から1路線しかアクセスできない大規模ビルの空室率はコロナ禍以降、上昇傾向が続き、2024年12月時点で7.55%になった。一方、5路線以上にアクセス可能な交通利便性の優れた大規模ビルは2022年6月から空室率が低下に転じ、2024年12月時点で1.57%となった (図表2)。

1路線しかアクセスできない大規模ビルとの空室率の差は5.98ポイントとなっている。

実際に、都心に近くても、アクセス可能な鉄道路線が1路線しかないといった交通利便性に劣る湾岸エリア等のビルでは、賃貸条件を緩和してもテナント誘致に苦戦している。このようなビルではラボ対応を施したり、様々なアメニティを設置したりすることで魅力を高めようとしているが、思うような改善は見られていない。複数路線にアクセス可能なビルでは空室消化が進み、募集床が限定的な水準となっているため、賃料を値上げする動きも活発になっている。そのため、空室率だけでなく、立地によるオフィス賃料の差も拡大傾向にある。

立地による需要の二極化現象はグローバルにも共通する。世界最大規模のオフィス市場であるニューヨーク マンハッタンでも、郊外からアクセスしやすい主要駅周辺のサブマーケットは好調な一方で、立地の劣るエリアでは苦戦が続いている。

好立地・高品質のオフィスを求めて移転する企業が増えている現象を市場では「質への逃避(Flight to quality)」と呼んでいる。オフィスをコストではなく投資と捉え、従業員エンゲージメントの向上や優秀な人材獲得を目的に「出社したくなるオフィス」を追求する企業が増え、好立地・高品質なオフィスへの需要を牽引している。

●オフィス需要と住宅需要の地域差

オフィス需要が低迷し、テナント誘致に苦戦している地域でも、住宅需要は盛んな地域がある。住宅に求める交通利便性は、必ずしも複数の鉄道路線へのアクセス性ではないためである。LIFULL HOME'Sが調査した「借りて住みたい街」、「買って住みたい街」ランキングを見ると、単一路線や各駅停車駅も上位に多く存在する (図表3)。

住宅地として人気の高い湾岸エリアに焦点を当て、アットホームが公開している駅ごとの住宅賃料の相場(坪単価)と、三幸エステートが有する駅ごとのオフィス賃料の相場(坪単価)を比較すると、オフィス賃料よりも住宅賃料の方が高い駅が複数存在することがわかる (図表4)。

集計方法に差異があり、単純な比較は難しいが、大まかな傾向として捉えると興味深い状況が見て取れる。日本橋や銀座といった商業・オフィスを中心とするエリアではオフィス賃料が住宅賃料に比べ、坪単価で5,000円以上高い。一方で、少し都心部から離れたエリアになると、オフィスと住宅の賃料差は小さくなる。

オフィスも住宅も賃料の水準は単純平均であるため、直近で募集されている物件の条件に大きく左右されるという点には注意が必要である。特に、オフィス賃料は、新築・築浅ビルが少なく、築年数の経過した中小ビルが多いエリアでは低くなり、大規模ビルが集積するエリアでは高くなる傾向にある。

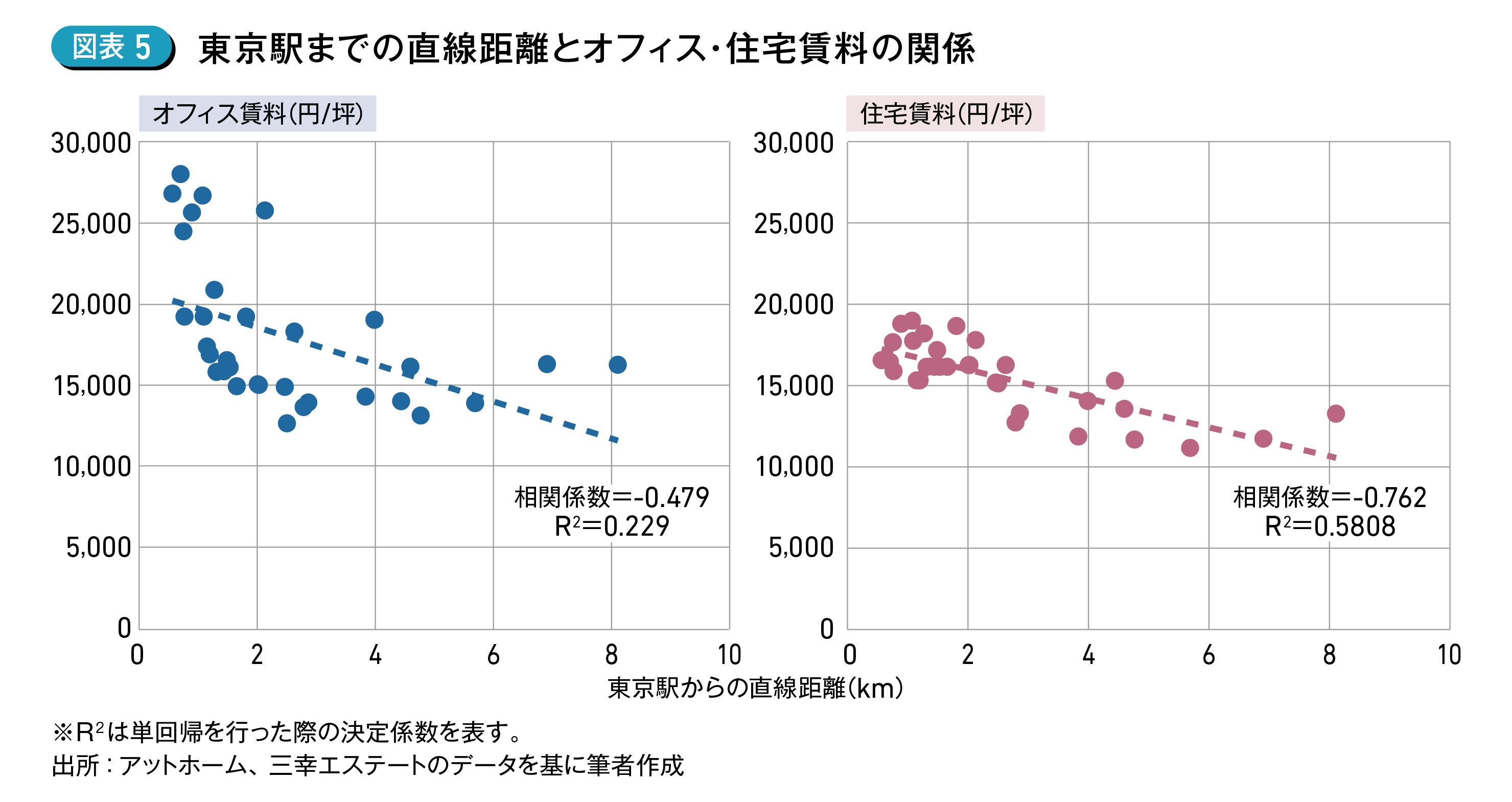

これらの点を踏まえても、駅自体の利便性(地上駅で商業施設を併設する等)や、都心部へのアクセス性が優れた駅では、オフィス賃料は高い傾向にある。また、都心部までの距離として、東京駅までの直線距離を用いて、オフィス賃料と住宅賃料の傾向を見ると、オフィス賃料は住宅に比べ、曲線的な関係性が強いことが読み取れる (図表5)。

すなわち、オフィス賃料の方が都心に近づくほど、賃料の上昇幅が大きくなる。但し、ばらつきも大きく、都心に近いだけでは説明できない要因が多い。線形的な関係性の強さを表す相関係数を見ると、オフィス賃料は-0.479、住宅賃料は-0.762であり、住宅賃料の方が線形的な関係性が強いことを示している。

これらの傾向は、オフィスと住宅で立地評価が異なることを示している。住宅需要が全般的に堅調な一方で、オフィス需要が立地によって二極化していることを考慮すると、今後、住宅賃料がより優位になる地域が増える可能性もある。これは、土地の最有効使用が変化していることを意味する。不動産の収益性は空室の多さとも強く関連する。そのため、オフィスの空室が埋まらず、賃料の上昇も見込みづらいエリアでは、経済合理性の面で住宅がオフィスを上回る可能性が高いだろう。

●オフィスと住宅に求められる立地の違い

オフィスと住宅における立地評価にはどのような違いがあるのだろうか。

従来、交通利便性の指標には、「最寄り駅までの近さ」(徒歩時間もしくは距離)が用いられてきた。しかし、「最寄り駅までの近さ」だけでは、オフィスと住宅の立地評価の違いを捉えることは難しい。

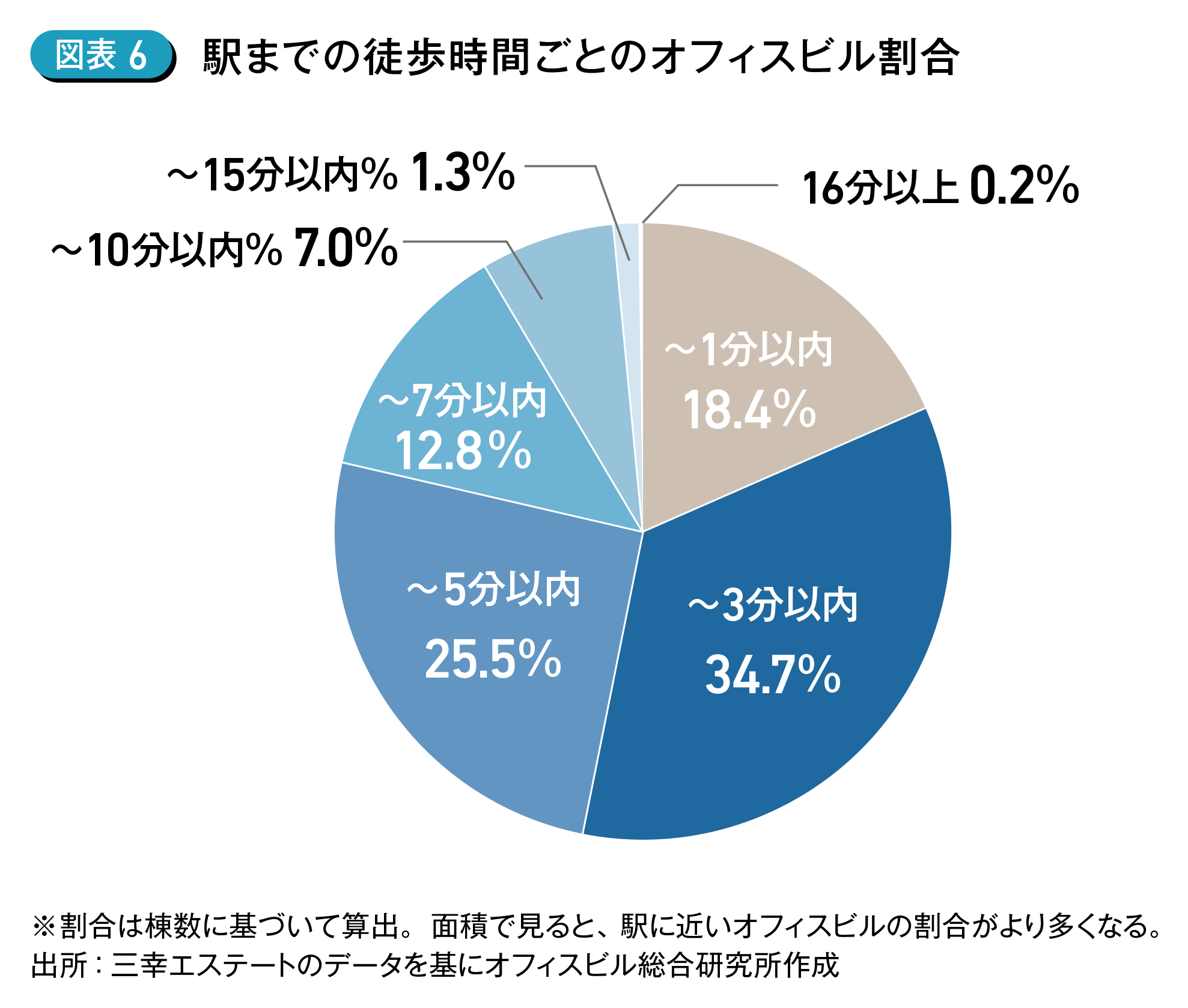

オフィスでも「最寄り駅までの近さ」は重要であるが東京23区に立地するオフィスビルの53.1%は駅まで徒歩3分以内に、78.6%が徒歩5分以内に立地している (図表6)。

そのため、「最寄り駅までの近さ」のみがビルの差別化要因とはなりにくい。オフィス立地は多くの従業員にとって通勤しやすいか、顧客との取引がしやすいか、といった視点が重要となる。そのため、「最寄り駅までの近さ」だけでなく、「近隣駅の利便性」が重視される。人材採用という視点で考えると、より広域からアクセスしやすい立地は、より多くの求職者にリーチしやすくなり、採用を優位に進められる可能性がある。実際に、好立地への移転によって採用の応募数が増えたという話は多い。在宅勤務の普及によって、郊外の広い住宅へ転居した人々も多いことを考えれば、広域からのアクセス性の重要度は増しているだろう。

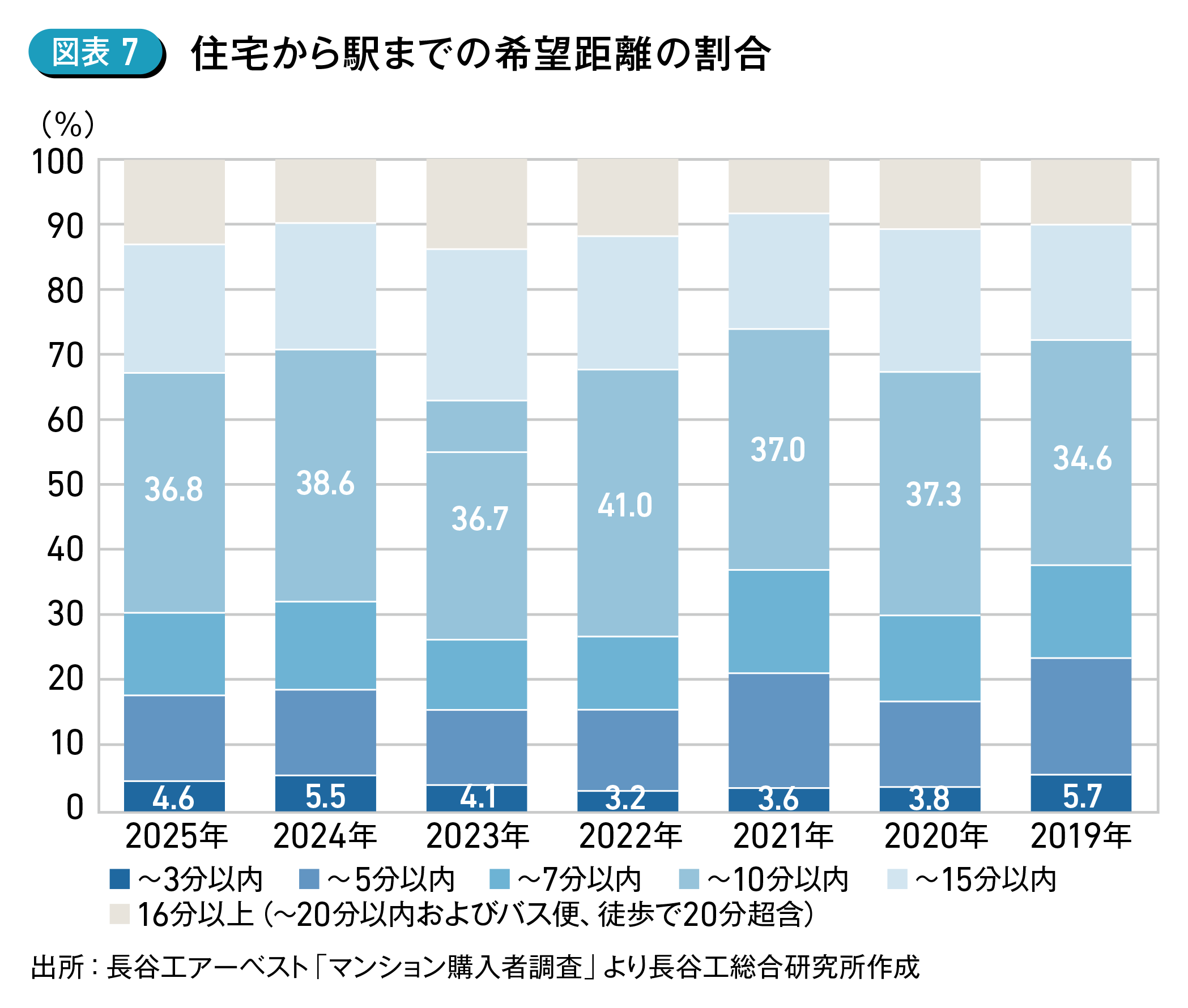

住宅においても「最寄り駅までの近さ」は居住地選択における重要事項であるもののオフィスほど駅に近いことが一般的ではない。マンション購入者に対する調査によれば、住宅に求める駅までの時間は徒歩7~10分以内が最多で34.6~41.0%を占めるのに対し、徒歩3分以内という駅近立地を求める声は3.2~5.7%に過ぎない (図表7)。

これは「利便性」と「快適性」「住環境の良さ」「価格」「土地の制約」などの要素を両立させるためには、駅からある程度の距離が必要であるという判断であろう。

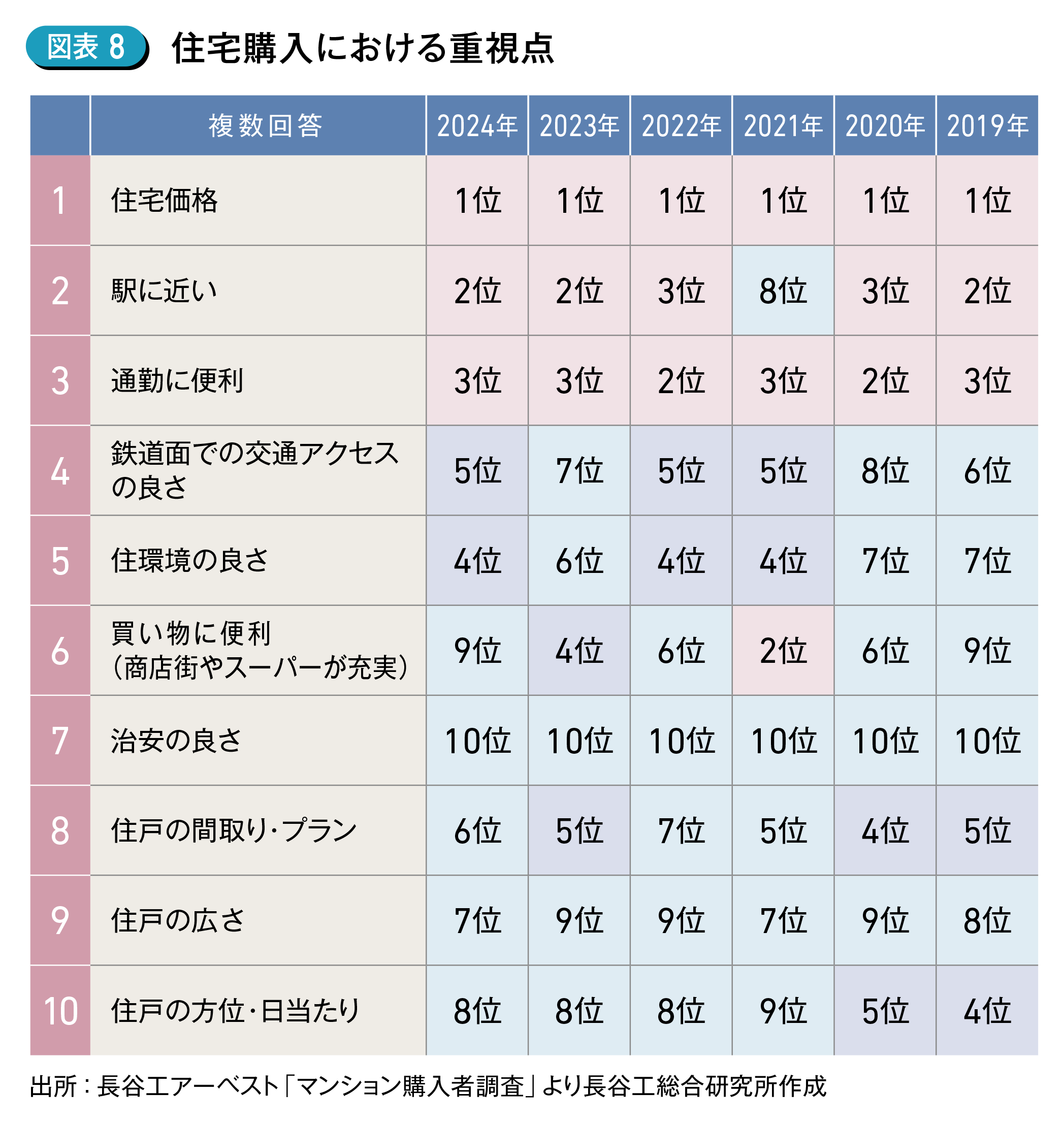

首都圏で住宅を購入する際に重視する点を調査した結果では、「住宅価格」に次いで、「駅に近い」「通勤に便利」が上位に挙げられている (図表8)。

この傾向はコロナ禍の前後でも大きな変化は見られない。これらの結果は、住宅では鉄道そのものへのアクセスの良さと静かで快適な住環境を享受できる距離感が求められていることを示している。

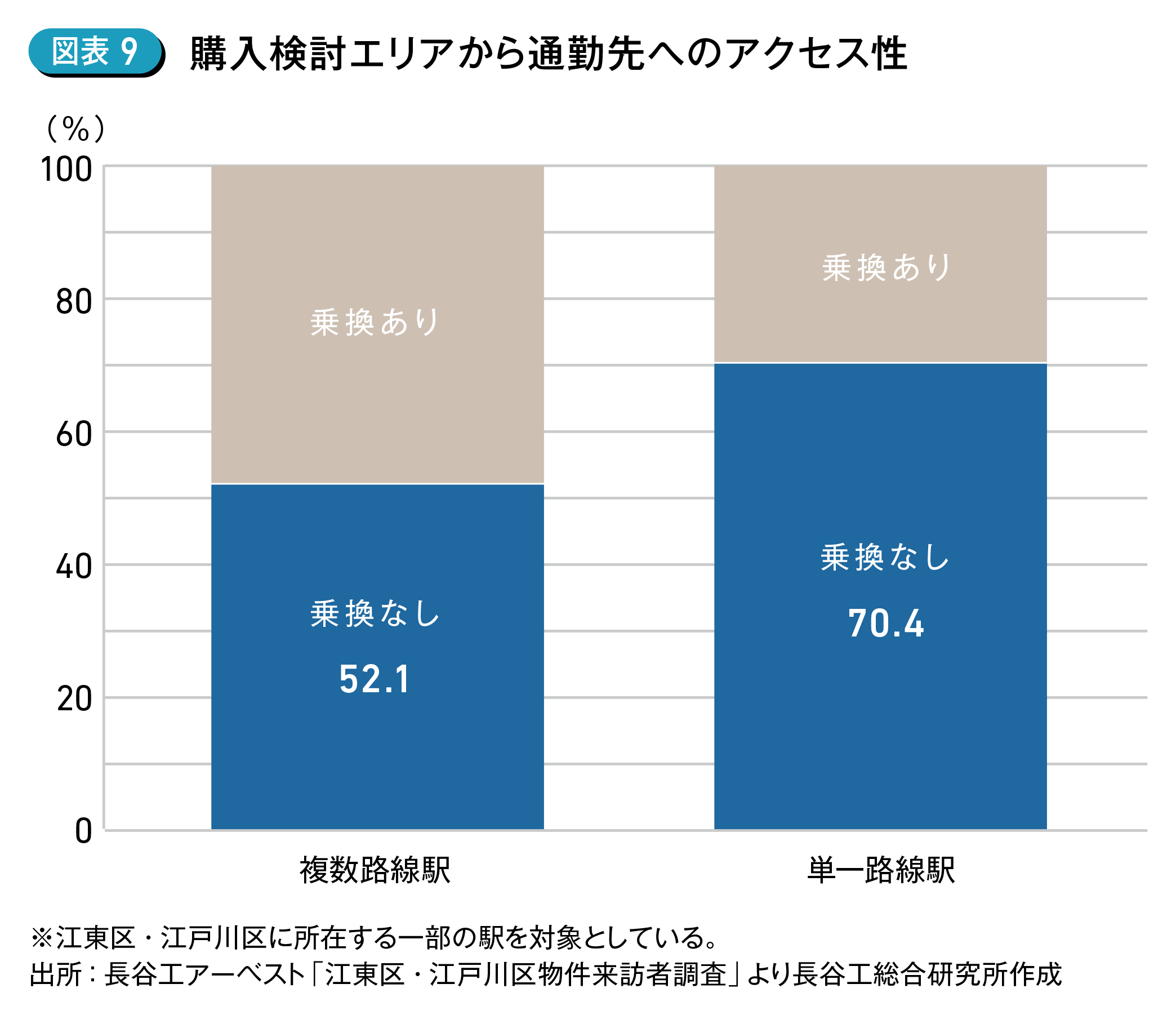

また、最寄り駅が複数路線か否かの優先度は高くなく、むしろ、最寄り駅からの「通勤のしやすさ」が重要視されている。江東区・江戸川区における住宅購入検討者を対象とした調査によれば、単一路線駅を検討する人の約7割、複数路線駅を検討する人の約半数が最寄り路線から乗換なしで通勤できることがわかった (図表9)。

住宅では、最寄り路線が1路線のみでも、乗換なしでオフィスに通勤できれば、十分に魅力的な立地となる。

このようなオフィスと住宅における立地評価の違いをまとめると、オフィス立地は企業内での「全体最適」、住宅立地は個人単位の「個別最適」で決められるといえるのではないだろうか。「個別最適」として都心部のオフィス街へアクセスしやすいエリアでは、住宅需要は引き続き堅調に推移するだろう。しかし、都心に近くても、「全体最適」として多くの従業員にとってアクセスしやすいとはいえないエリアでは、オフィス需要は苦戦を強いられると考えられる。

●オフィス街が住宅街に? 米国におけるコンバージョンの動向

住宅需要が堅調でオフィスよりも経済合理性が高くなるエリアでは、最有効使用の変化に伴い、街の姿が大きく変わる可能性がある。すなわち、オフィス街が住宅街へと変化する可能性である。実際に米国では、オフィス需要の低迷と深刻な住宅不足を背景に、オフィスから住宅へのコンバージョンを促進する動きが加速している。

筆者が今年4月にマンハッタンで現地調査をした際にも、コンバージョンを進める物件の多さが目を引いた。米国最大規模のコンバージョン事例として注目を集めている「SoMA」は1969年竣工の22階建延床面積約3万坪(110万SF)のオフィススペースを全面的に改修し、10階建の新しい建物を屋上に増築することで、2025年1月に32階建1,320戸の高級賃貸住宅として生まれ変わった。

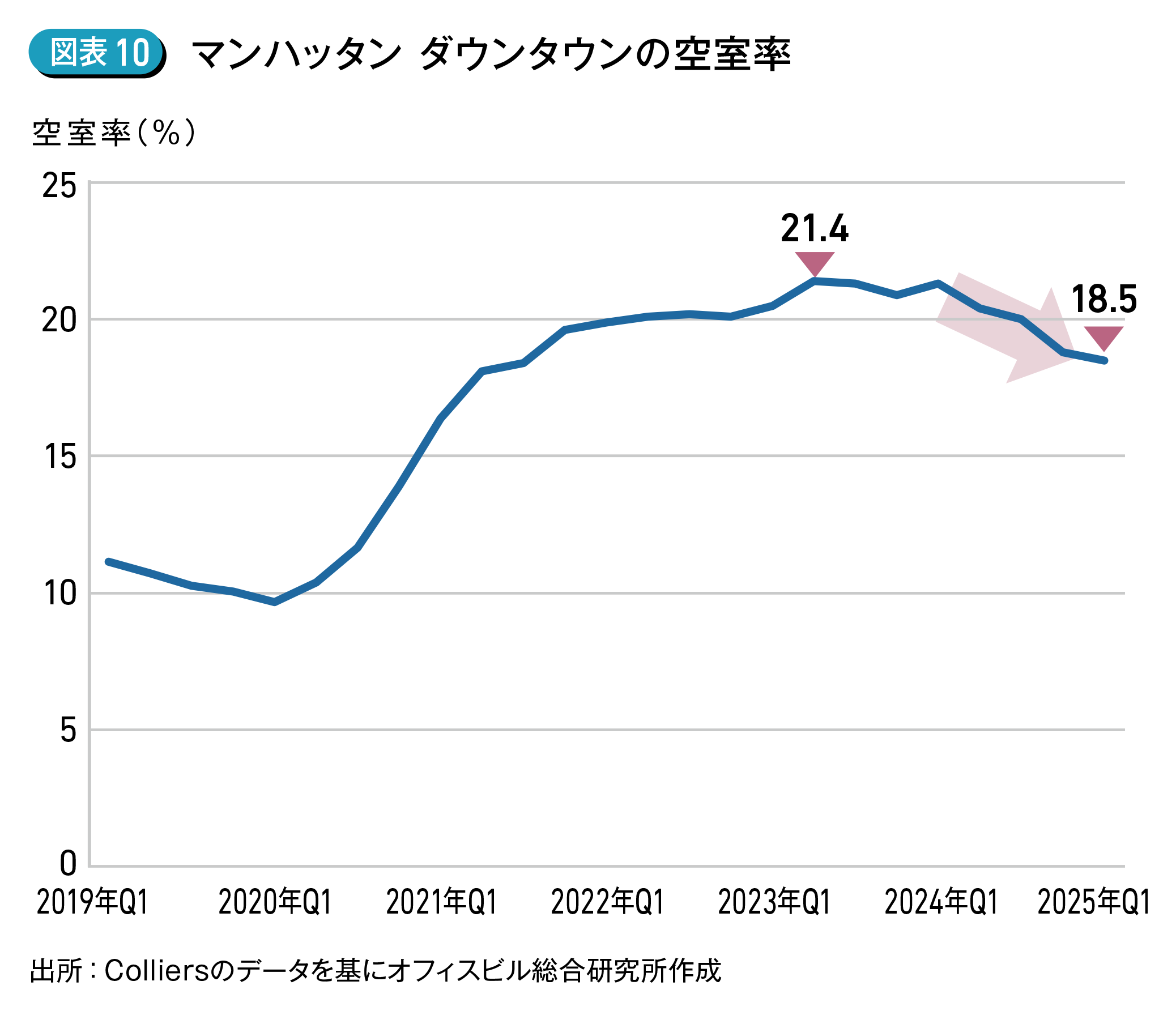

Colliersの調査によれば、かつて金融の中心地として栄えたウォール街が位置するマンハッタンのダウンタウンでは、テナントの流出が続き、空室率が2023年第2四半期に21.4%まで上昇した。しかし、ニューヨーク市の優遇措置を背景に、2024年には約14万坪(500万SF)のオフィススペースがコンバージョンによって市場から取り除かれたこともあり、空室率は低下傾向に転じ、2025年第1四半期に18.5%まで低下している (図表10)。

コンバージョンの動きは、ニューヨークだけにとどまらない。Newmarkの調査によれば、ワシントンD.C.では、2020年以降約11万坪(約380万SF)のオフィスビルがコンバージョンされており、今後も約58万坪(約2,080万SF)のオフィスビルでコンバージョンの計画が進められている。シカゴやボストン等の都市でもコンバージョンの動きは広がりつつあり、ダウンタウンの活性化や、住宅不足問題の解決を担う手段として大きな注目を集めている。

米国ではコンバージョンの動きが活発化しているものの、日本で同様の動きが広がるかは未知数である。法制度や、建築コスト(土地代の高い日本は事業費に占める建築費の割合が低い)、建物寿命、人口動態など、日本でのコンバージョンには様々な障壁が存在する。2000年代前半にもオフィスビルの供給過剰を背景にコンバージョンが注目されたが、これらの障壁によって根づくことはなかった。

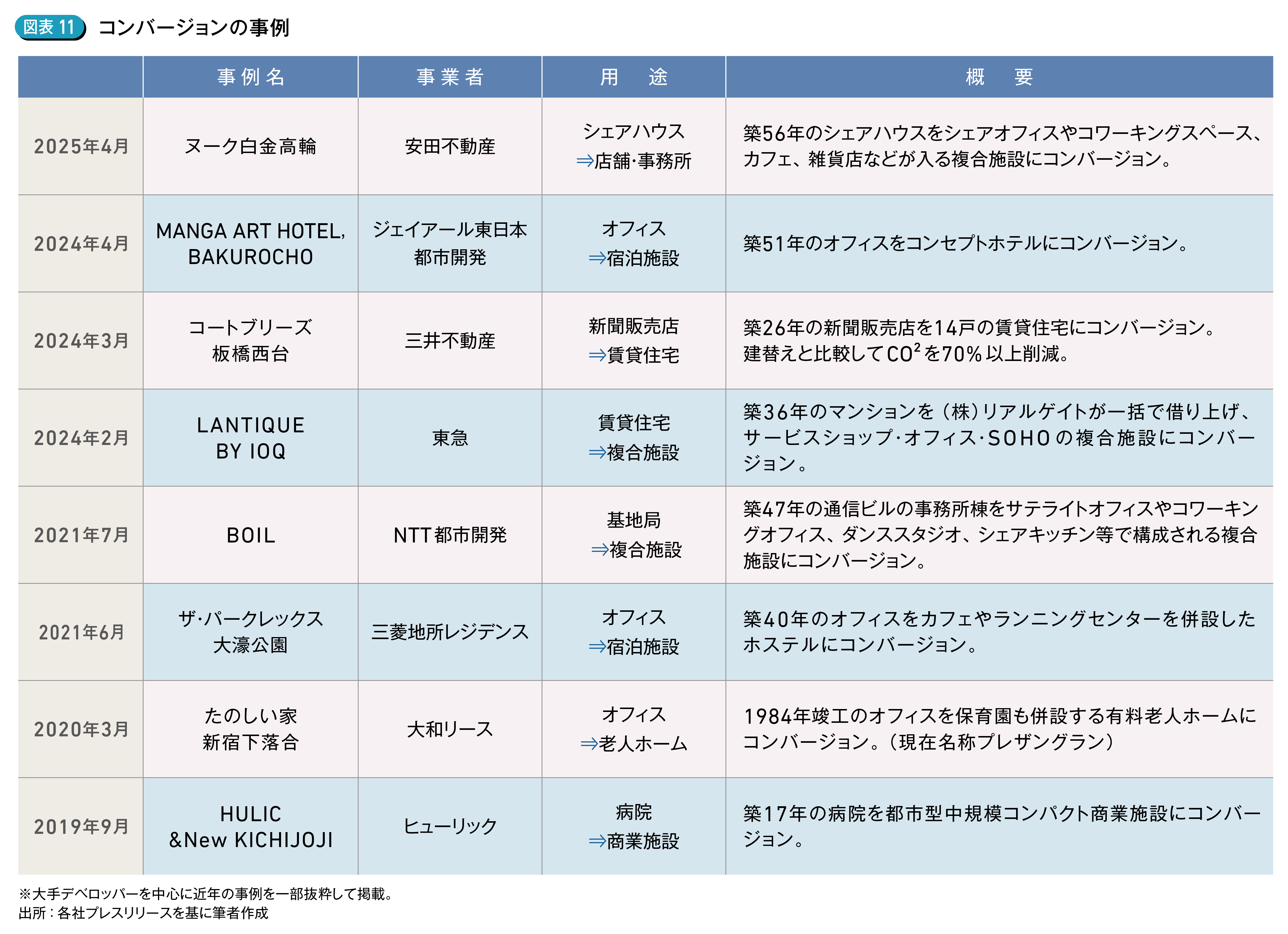

しかし、人手不足・資材価格の上昇を背景とした建築費の高騰や、環境問題への対応としてのスクラップ&ビルド型社会からの脱却といった社会的背景を踏まえれば、コンバージョンへの関心は高まっていくだろう。実際に、米国ほど大規模なコンバージョンの事例はないが、大手デベロッパーを中心にコンバージョンに取り組んだ事例はいくつも存在する (図表11)。

また、前述の社会的背景を踏まえ、ストック活用事業の一環としてコンバージョンに取り組む不動産会社も増えている。

コンバージョンの普及、拡大は行政の動きとも密接に関わる。用途変更手続きの迅速化や、税制優遇、容積緩和等のインセンティブが付与され、事業としての採算が見込みやすくなれば、コンバージョンがより活発になる可能性がある。既存ストックの活用が大きな課題とされる中で、コンバージョンや建替えを含めた用途変更の動きは市場動向を左右するトピックとなることが考えられる。そのため、今後の動向については、国内外問わず、注視していくことが重要になるだろう。

●不確実な未来を見極める:不動産市場の行く末とは

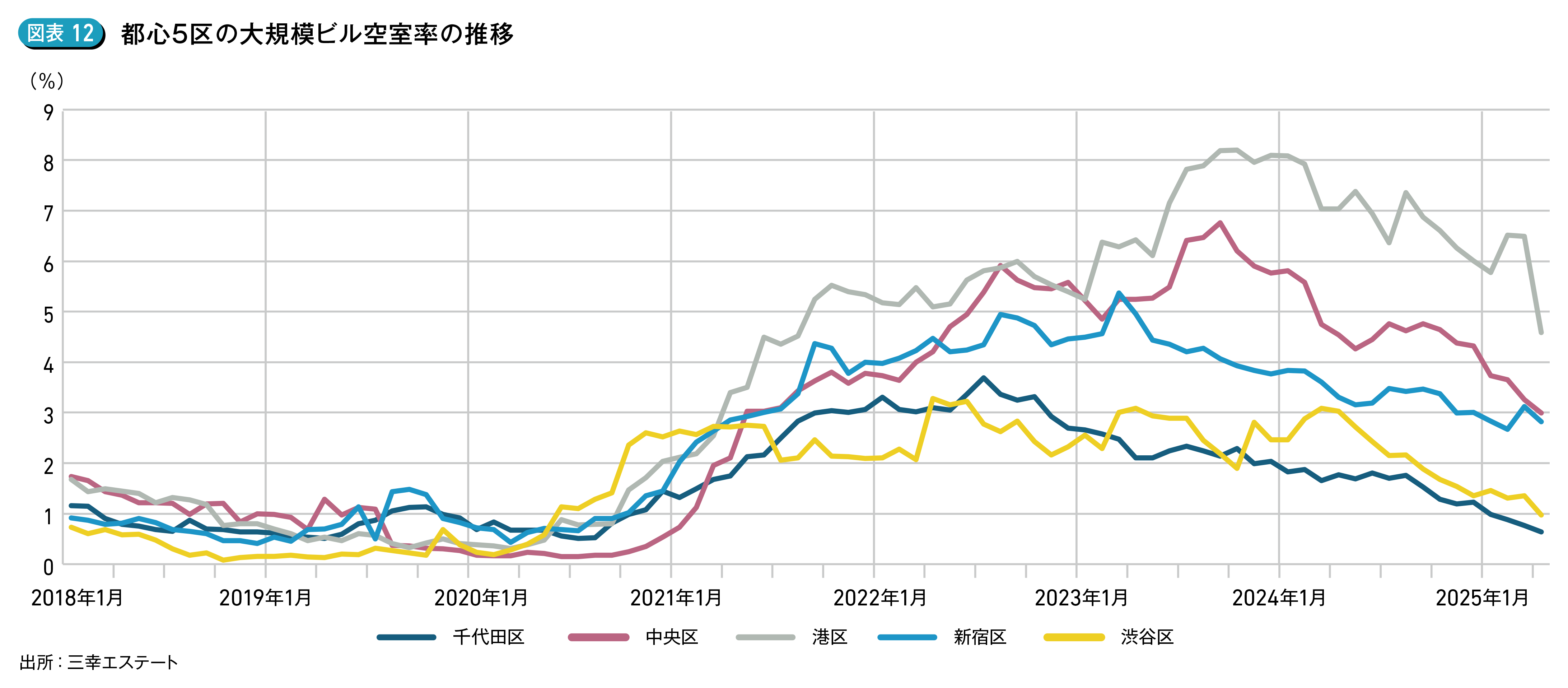

オフィス需要が底堅く推移している中で、需要の二極化はいつまで続くのだろうか。オフィス市場は過去に何度も供給過剰が懸念されてきた。「2003年問題」「2012年問題」「2020年問題」「2023年問題」といった言葉を見聞きしたことがある人も多いだろう。しかし、これらの懸念が現実となったことは少ない。直近でも、千代田区と渋谷区の大規模ビルは空室率が1%を下回り、コロナ禍前の水準を回復しつつある (図表12)。

建築中の大規模ビルも内定が進み、まとまった面積の空室は限定的な水準となっている。今後、好立地ビルの空室消化が進み続ければ、立地の劣るビルにも需要が波及する可能性もある。

オフィス市場の行く末を見極めるためには、今起きている変化が市場サイクルの一部として見なせる「循環的変化」なのか、それとも社会や経済の変化によって生まれる長期的な変化として見なせる「構造的変化」なのかを識別する必要がある。「循環的変化」であれば、コロナ禍前と同じ状況に戻ることになるが、「構造的変化」であれば、コロナ禍前とは異なる新たな均衡状態に落ち着くことになる。

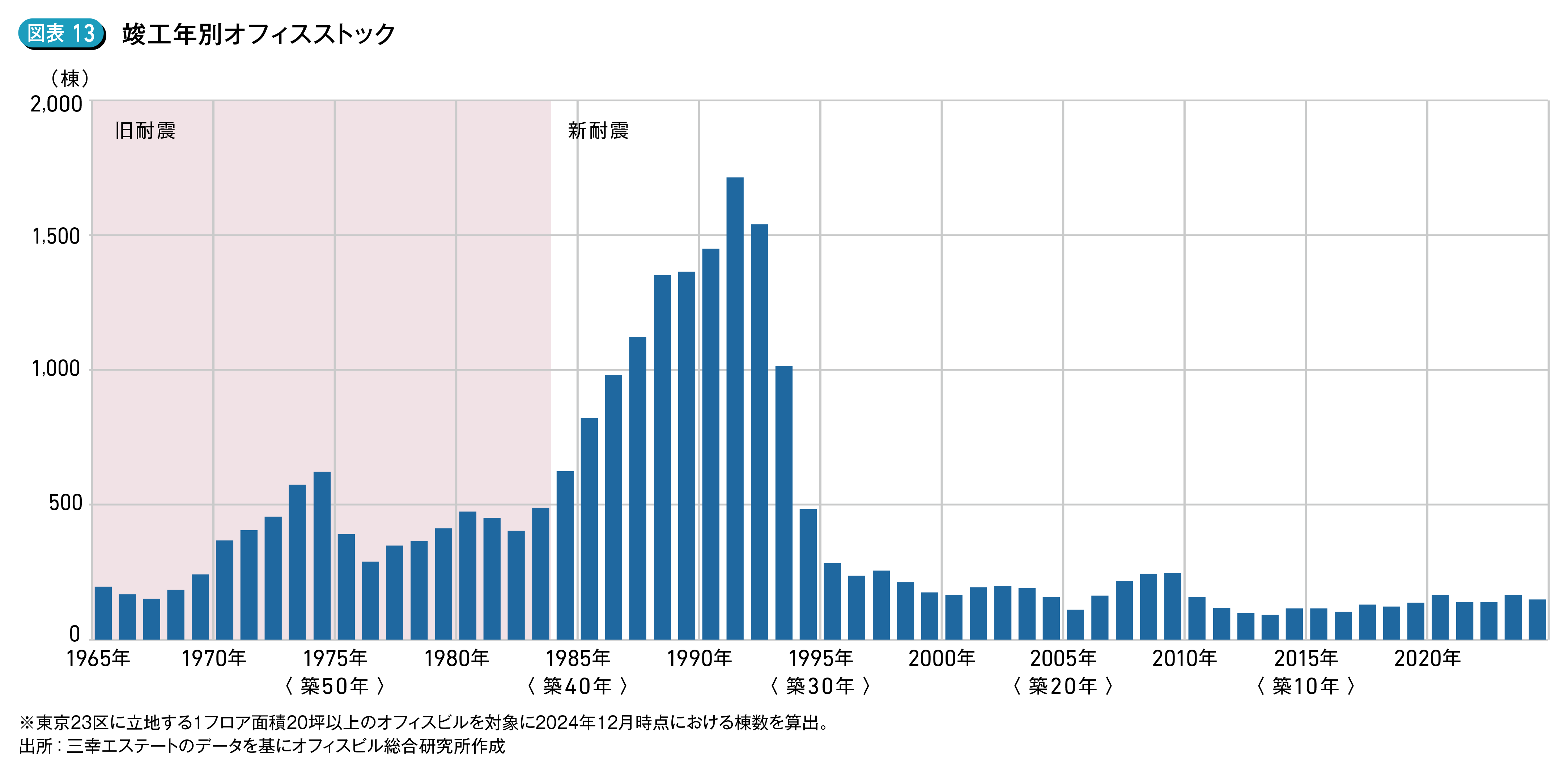

このような変化を識別することは容易ではない。世の中は今までにない不確実性の中にある。トランプ関税問題が不動産市場に波及するのか否かは、誰も明言できていない。但し、確実に言えることもある。今後の人口動態を鑑みれば、長期的には都心部のオフィスが過剰となることは明らかである。また、バブル景気の時期に建てられた多くのオフィスビルが数年後には築40年を迎え、今後さらに築年数が経過していくことは避けられない (図表13)。

時代の要請として従来のスクラップ&ビルド型の社会から循環型社会への転換が求められている中、陳腐化した不動産の利活用が重要課題となる。また、エリアによって不動産のニーズは大きく変化している。そのため、時代の変化に合わせて、不動産の用途を柔軟に変えていくことが求められるのではないだろうか。本稿で取り上げたオフィス需要の低迷が見られるエリアでは、職住近接や都心居住の志向が強い若者や単身者、パワーカップルなどの多様なニーズの受け皿として活用するだけでなく、地域性を鑑み、住宅とオフィス、商業、公共施設といった、様々な選択肢の中で新たな活用方法が検討できるだろう。

株式会社オフィスビル総合研究所 主任研究員

【略歴】2025年3月筑波大学大学院システム情報工学群博士課程(社会工学)修了。2025年4月より現職。三幸エステート株式会社 アナリスト、筑波大学システム情報系 客員研究員を兼務。博士(社会工学)。

共同執筆:鈴木貴子