首都圏・近畿圏 分譲マンション市場動向

2025年08月06日 / 『CRI』2025年8月号掲載

目次

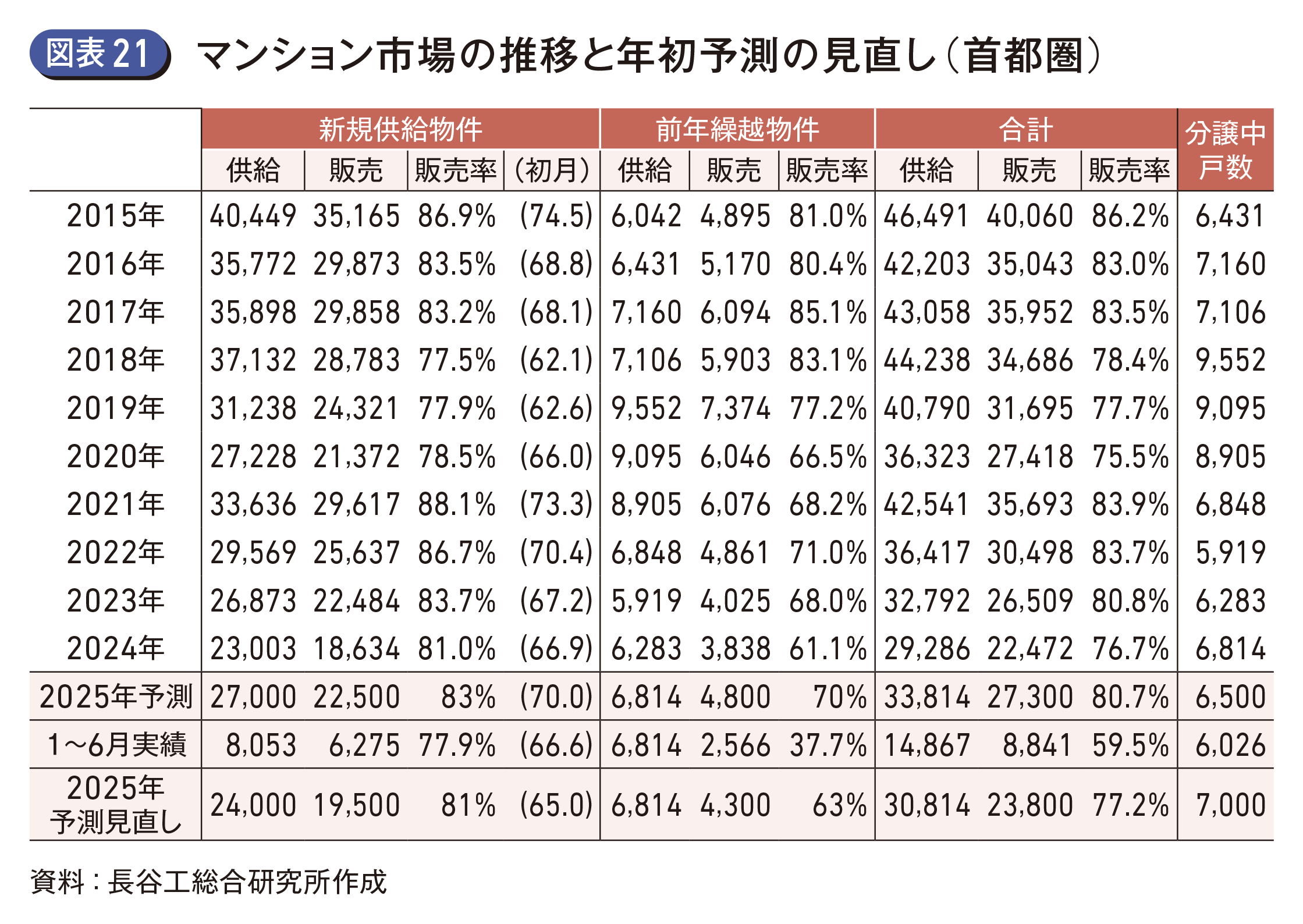

2025年上半期の新規供給戸数は、首都圏で前年同期比11.2%減の8,053戸、近畿圏で同比10.2%増の7,063戸となった。上半期としては、首都圏は2期連続で1万戸を下回るが、近畿圏は2022年以来の7,000戸台へ回復した。首都圏では年初予測で見込んでいた第1期発売開始物件が限定され、都内23区、神奈川県、千葉県で前年同期を下回り、初月販売率は60%台にとどまった。一方、近畿圏はワンルームマンションの復調もあり大阪市で前年同期比20.1%増、ほか主要地域でも北摂を除き前年同期を上回り初月販売率も70%台と順調。

商品内容については、首都圏において都心23区山手エリアの戸数構成比が高まったこともあり分譲単価、平均価格共に上昇傾向は継続。近畿圏はワンルームマンションを除いてもコンパクトな住戸の構成比が上昇し、平均面積は前年比3.1%縮小し、分譲単価は同比6.4%アップも、平均価格は同比3.0%アップにとどまった。

今月号のCRIレポートでは2025年上半期の市場動向を総括し、下半期の見通しについて検討を行った。

首都圏市場の総括

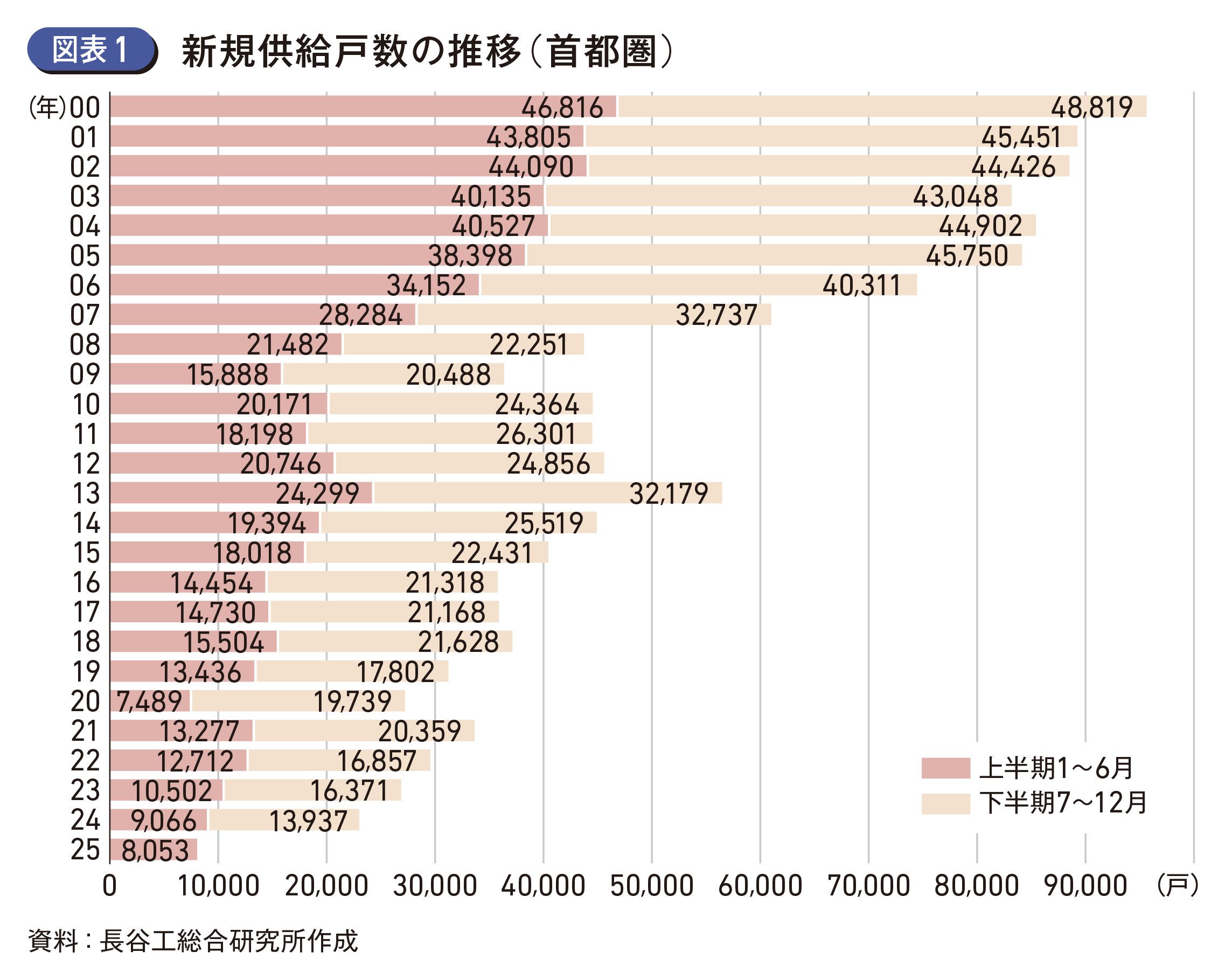

●新規供給戸数は8,053戸 前年同期比11.2%減

首都圏における上半期の新規供給戸数は662件8,053戸。前年同期(684件9,066戸)に対し新規供給件数は3.2%減少、新規供給戸数は11.2%減少(図表1)。

前年同期に引き続き1万戸を下回る。1回当たりの供給規模別の供給状況をみると、10戸未満が構成比65.9%と、前年同期(63.3%)以上に絞り込みが進み、1回当たりの供給戸数の平均値は12.2戸と上半期の平均値として過去最小となった。

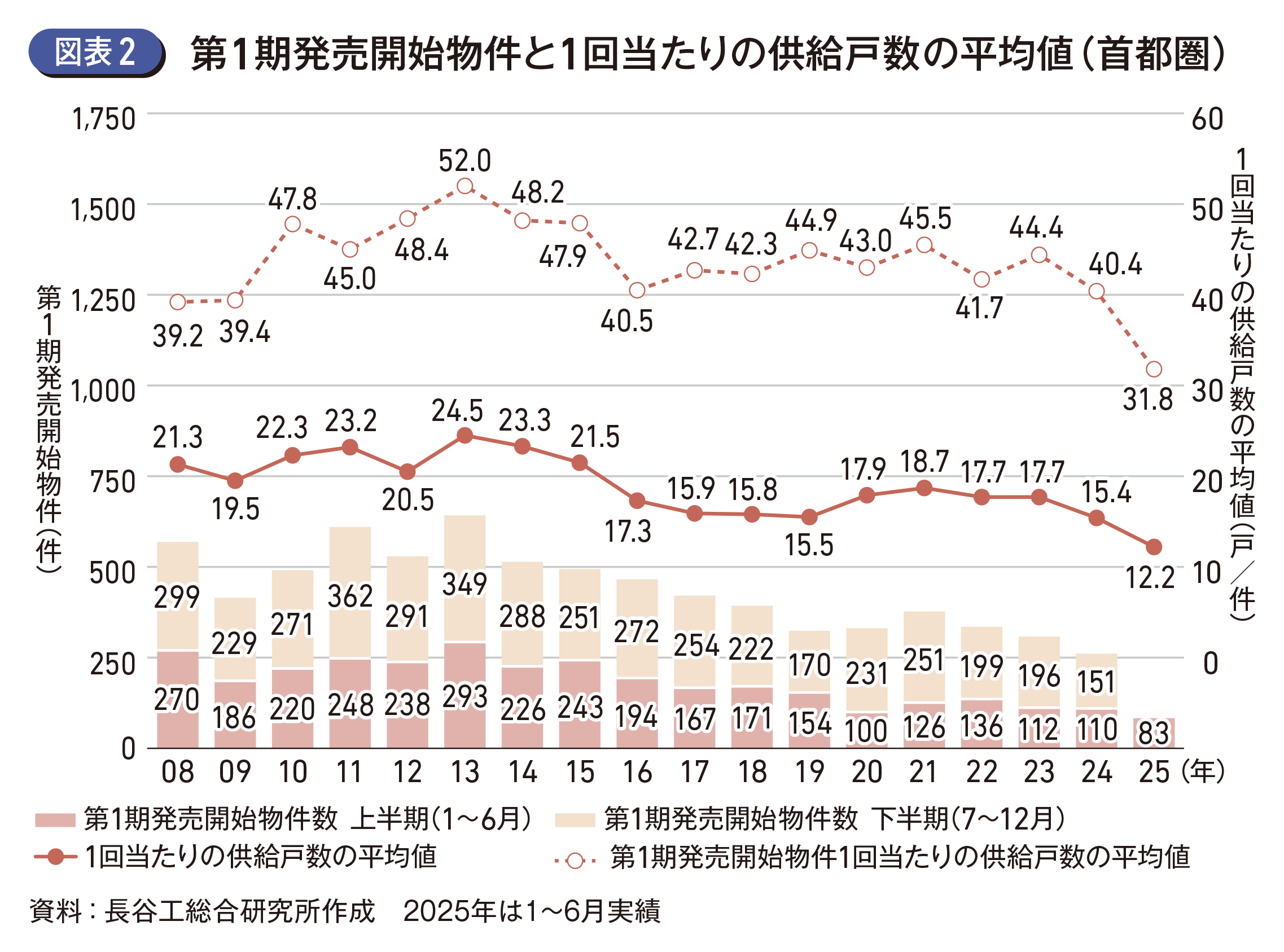

第1期発売開始物件は83件2,642戸、1回当たりの供給戸数の平均は31.8戸で前年同期(110件3,625戸、1回当たりの供給戸数33.0戸)と比較し供給件数24.5%減、供給戸数は27.1%減。第1期発売開始時ではまとまった戸数が供給される傾向にあるが、2025年上半期は第1期発売物件数の減少と共に、1回当たりの供給戸数も減少しており、全体の新規供給戸数減少の一因となっている(図表2)。

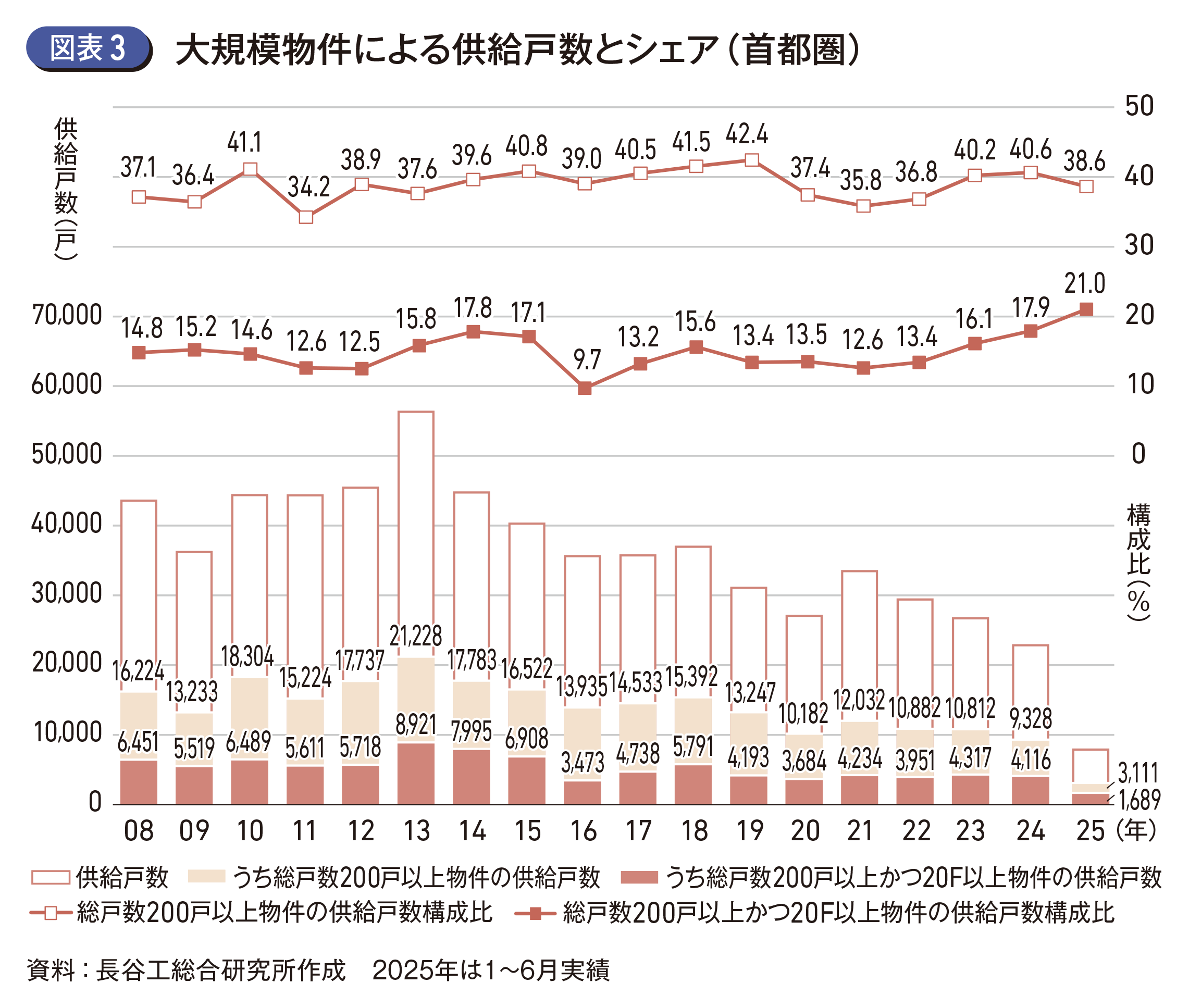

総戸数200戸以上の大規模物件の新規供給戸数は3,111戸、全体に占める構成比は38.6%で、前年同期(3,828戸、構成比42.2%)を戸数、構成比共に下回った。一方、総戸数200戸以上かつ20階以上の超高層物件は1,689戸で構成比21.0%と、前年同期(1,471戸、構成比16.2%)から供給戸数、構成比共に上回った(図表3)。

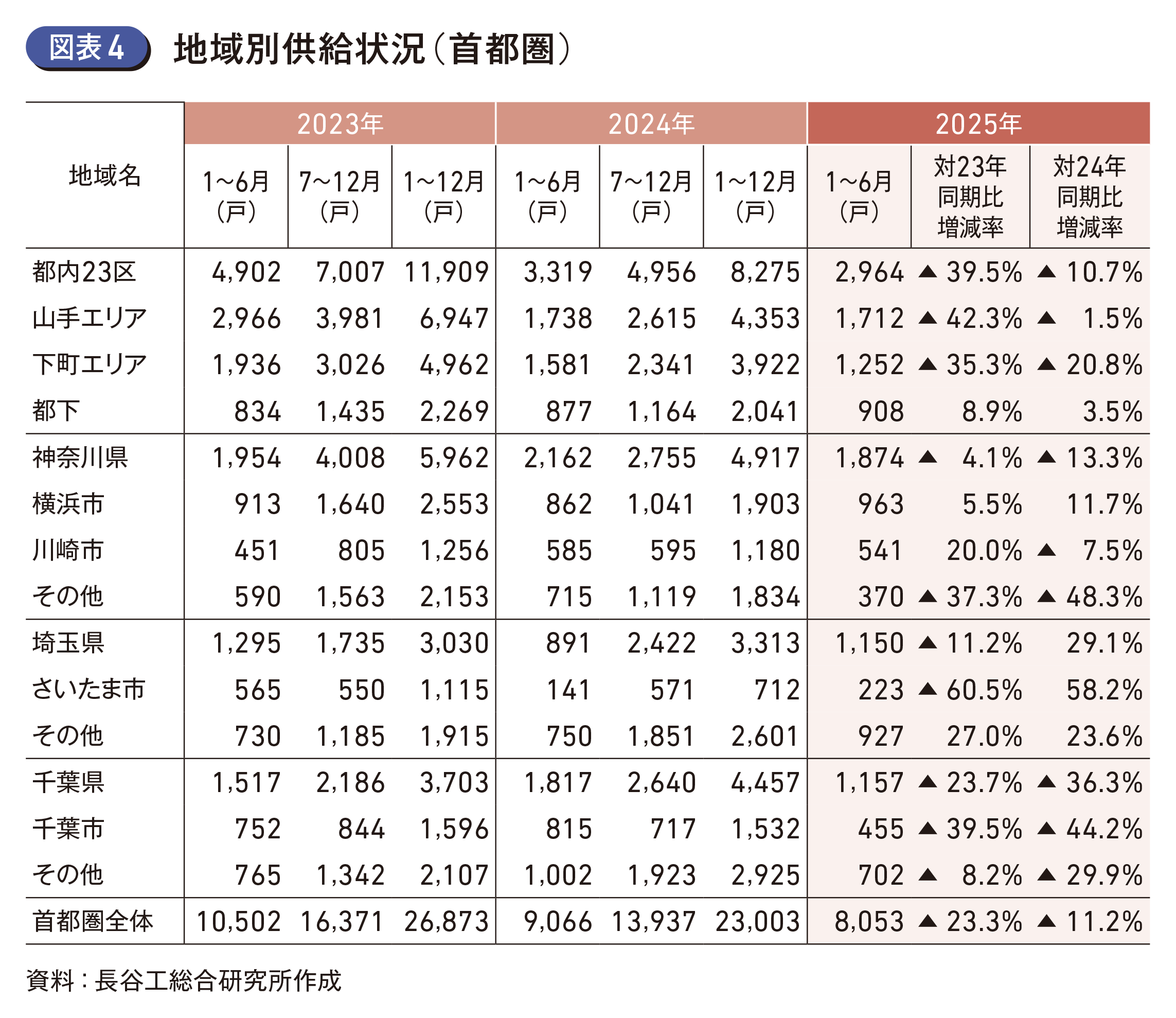

●都下、埼玉県を除く地域で前年同期を下回る

地域別供給状況をみると、都内23区は前年同期比10.7%減。

都内23区山手エリアでは、複数の大規模物件による、まとまった供給が行われた港区(前年同期115戸→436戸)ほか、千代田区(同50戸→114戸)、中央区(同234戸→307戸)の都心部で前年同期を上回ったものの、新宿区(同210戸→26戸)、世田谷区(同312戸→155戸)、渋谷区(同158戸→33戸)などで前年同期を下回り、全体では1.5%減。ただし、都内23区山手エリアの新規供給戸数が首都圏全体に占める構成比は21.3%で前年同期(19.2%)を上回った。

都内23区下町エリアでは新規供給件数は前年同期を上回ったものの(前年同期126件→145件)、1回当たりの供給の絞り込みが進み、新規供給戸数は20.8%減。足立区(同317戸→90戸)、台東区(同180戸→59戸)などで前年同期を下回った。

都下は前年同期比で3.5%増。調布市(前年同期210戸→129戸)などで前年同期を下回ったものの、立川市(同0戸→217戸)が寄与。

神奈川県は前年同期比13.3%減。横浜市は前年同期比11.7%増、川崎市は同比7.5%減。その他神奈川では、相模原市は前年同期とほぼ横ばいで推移したが、三浦市(前年同期207戸→0戸)、鎌倉市(同102戸→20戸)などで前年同期を下回り、その他神奈川全体では48.3%減。

埼玉県全体は前年同期比29.1%増。さいたま市では、浦和区(前年同期68戸→140戸)で、前年下半期に再開発物件の第1期発売が開始され、以降の継続供給も影響。その他埼玉では前年同期に供給が行われていなかった所沢市(同0戸→117戸)、和光市(同0戸→80戸)などが寄与した。

千葉県では大規模物件の第1期発売が限定的であったこともあり全体では36.3%減と大幅に前年同期を下回った。千葉市では、美浜区(前年同期440戸→235戸)、中央区(同298戸→168戸)などで前年同期の反動もあり下回った。その他千葉では、船橋市(同300戸→76戸)、浦安市(同223戸→45戸)などで前年同期を下回った(図表4)。

●初月販売率は66.6% 月末分譲中戸数は増加

初月販売率は66.6%で前年同期に続き70%を下回った。地域別にみると、都内23区山手エリアとさいたま市は超高層物件など大規模物件の販売が寄与し、初月販売率は前年同期の60%台から70%台に回復。千葉市、その他千葉は前年に供給された好調な大規模物件などの継続供給により、前年同期に続き70%台で推移。川崎市は超高層物件を含む大規模物件の供給が一巡した影響もあり、前年同期70%台から60%台となった。都内23区下町エリア、都下、その他神奈川、その他埼玉は前年同期に続き70%を下回った。利便性や周辺の需要量などの条件によって物件の進捗に差がみられた。

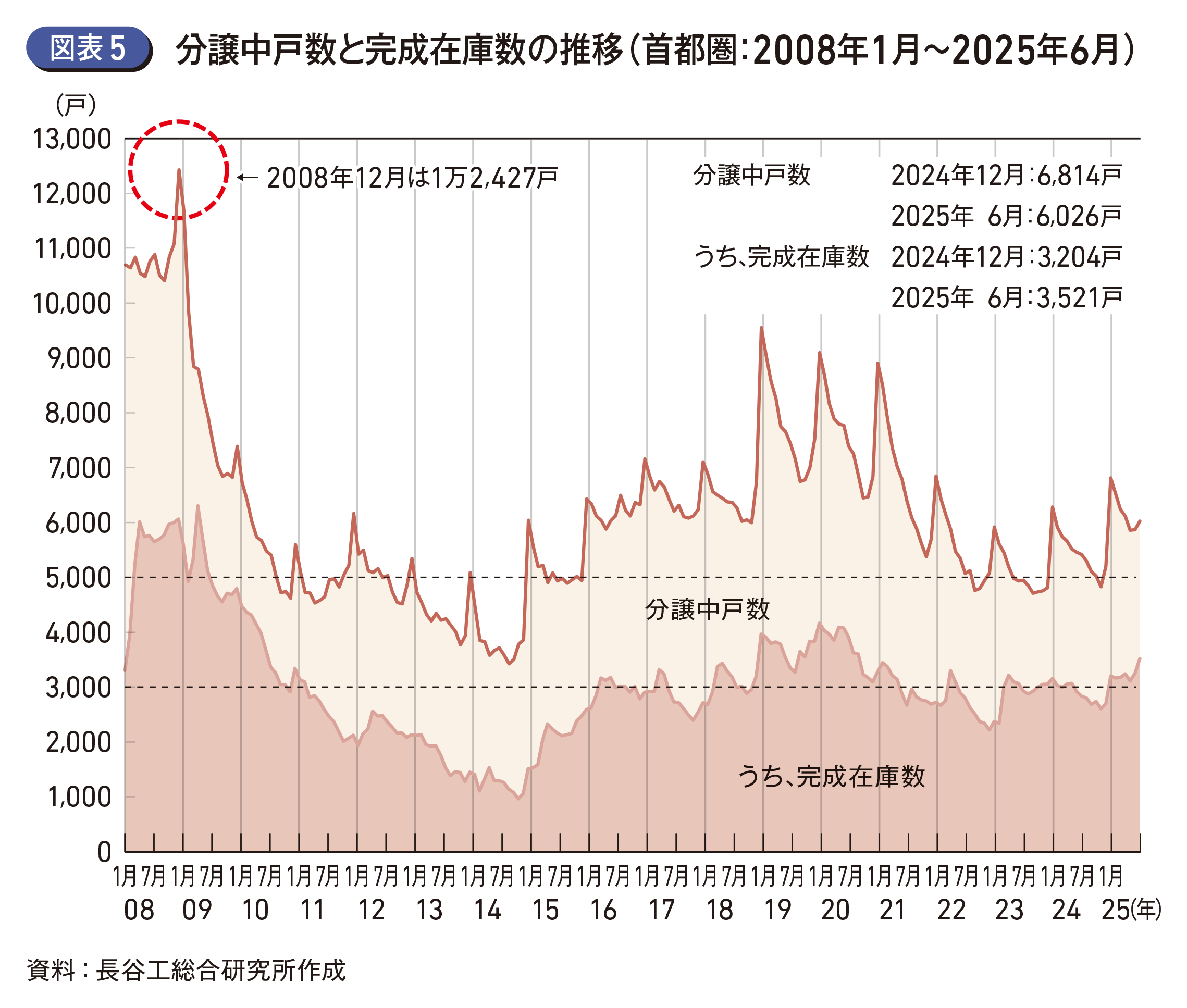

2025年6月末の分譲中戸数は6,026戸。前年同月(5,418戸)から608戸増。2024年12月に6,814戸と6,000戸を上回り、2025年4月には5,000戸台まで減少したが、6月に再び6,000戸台まで増加。完成在庫は3,521戸で、前年同月(2,836戸)から685戸増。

価格の上昇により慎重な供給姿勢がみられる一面もあるが、近年発売開始から竣工までの期間は長期化する傾向にあり、より時間をかけ小分けに販売をしやすくなる中で、絞り込みが進み全体的には分譲中戸数は積み上がりやすい環境になっている。

分譲中戸数の内訳をみると、新規供給戸数が前年に増加した地域では絞り込みにより分譲中戸数は積み上がる傾向にあり、新規供給戸数減が継続している地域は分譲中戸数も漸減している(図表5)。

●都内23区の供給戸数構成比が高まったことで分譲単価・平均価格は上昇が継続

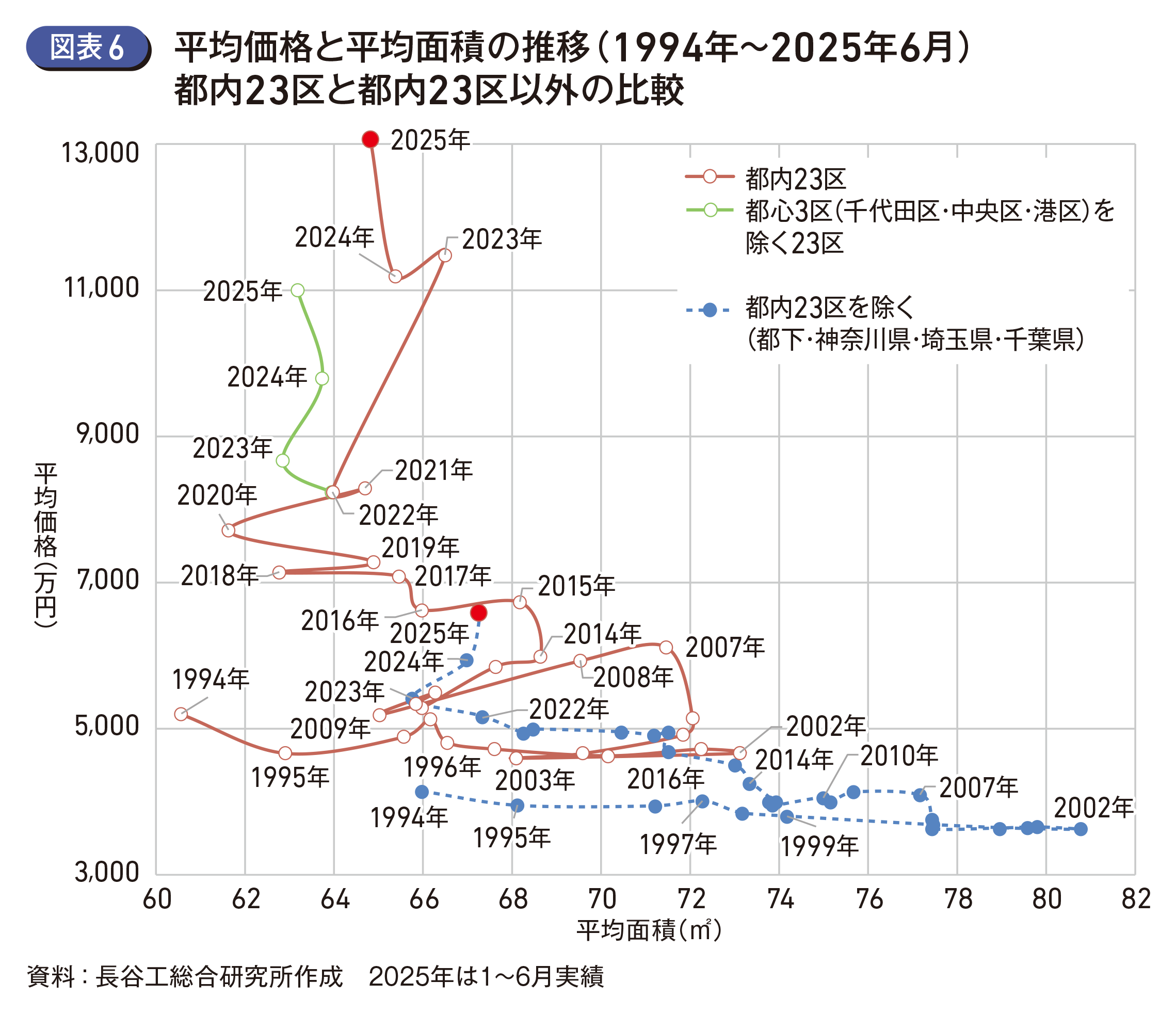

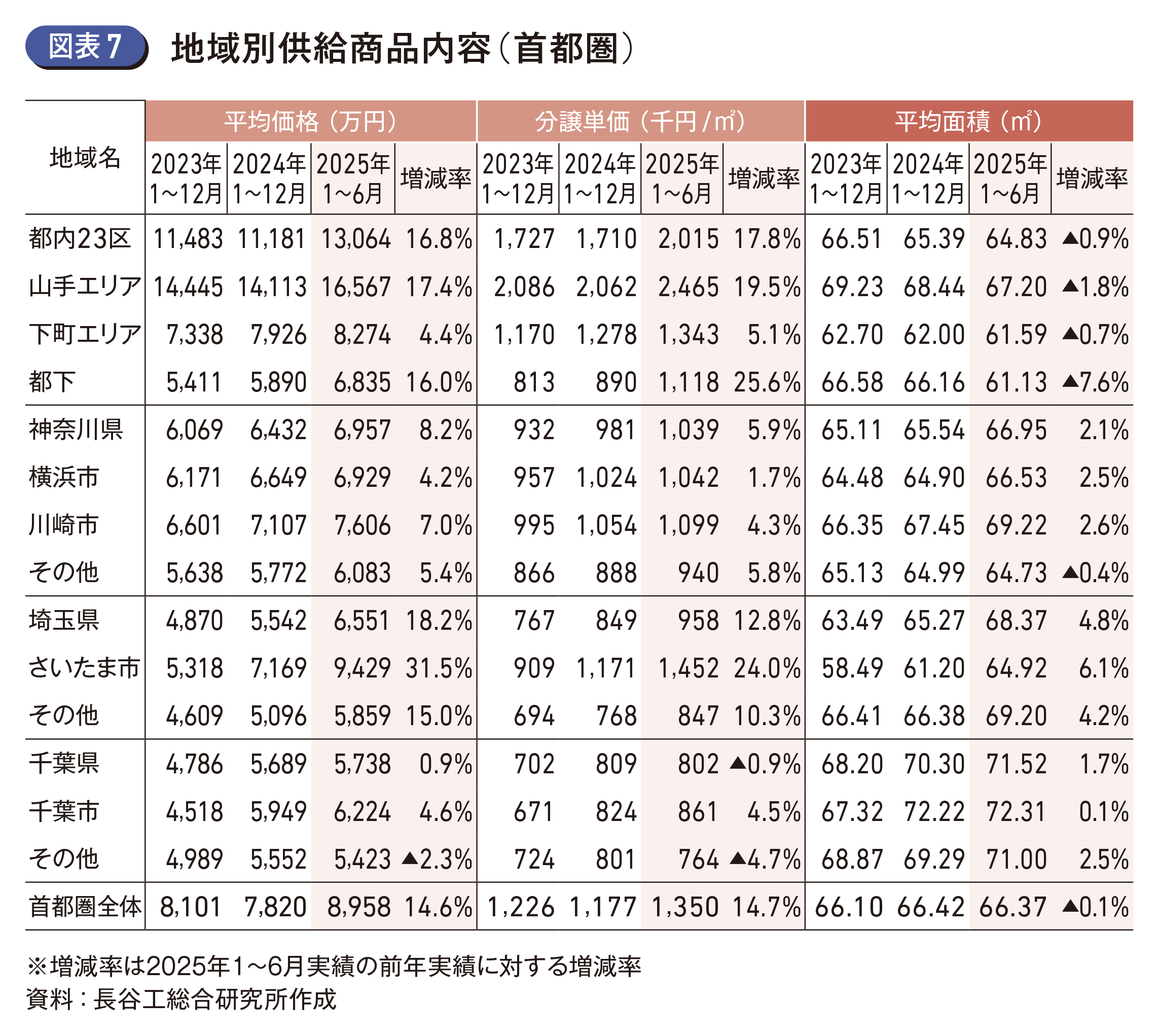

首都圏全体の供給商品内容をみると、平均価格は8,958万円で前年比14.6%アップ、分譲単価は同比14.7%アップの1,350千円/㎡、平均面積は同比0.1%ダウンの66.37㎡となった。 都内23区山手エリアで複数の超高層大規模物件を含む第1期発売物件のまとまった供給があり、首都圏全体に占める供給戸数の構成率が高まったことも影響している。

地域別にみると、都内23区の平均価格は、1億3,064万円(前年比16.8%アップ)、分譲単価は2,015千円/㎡(同比17.8%アップ)。平均面積は64.83㎡(0.9%ダウン)。

都内23区を除く地域(都下~その他千葉)の分譲平均価格は6,567万円(前年比10.7%アップ)、分譲単価は976千円/㎡(同比10.3%アップ)。平均面積は67.27㎡(同比0.4%アップ)(図表6)(図表7)。

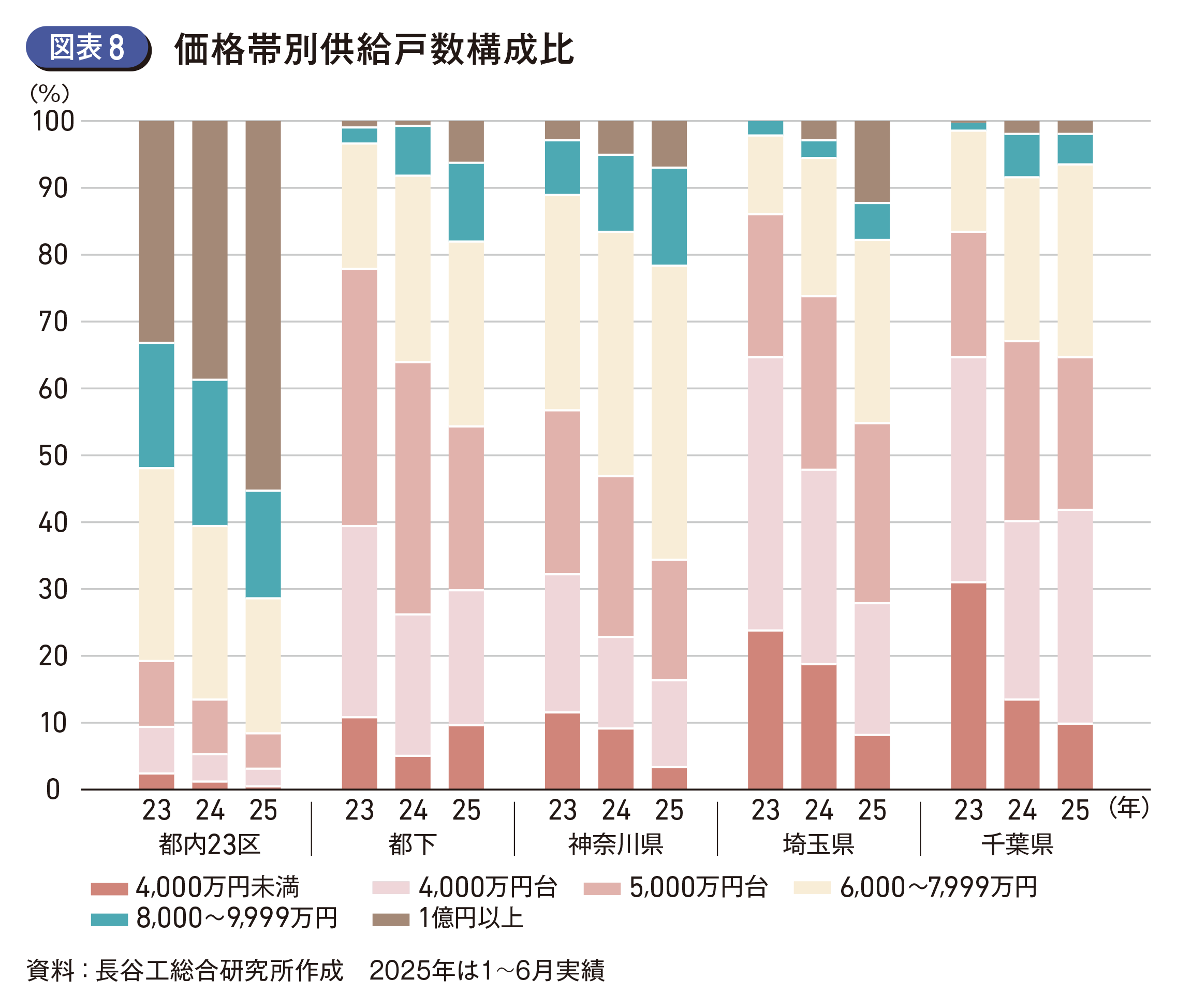

新規供給戸数を価格帯別に分類すると、都内23区は1億円以上、神奈川県は6,000万円以上の構成比が上昇した。都下、埼玉県、千葉県でも6,000万円以上価格帯の住戸構成比が上昇しているものの、5,000万円台までの住戸が依然として半数以上を占めている(図表8)。

近畿圏市場の総括

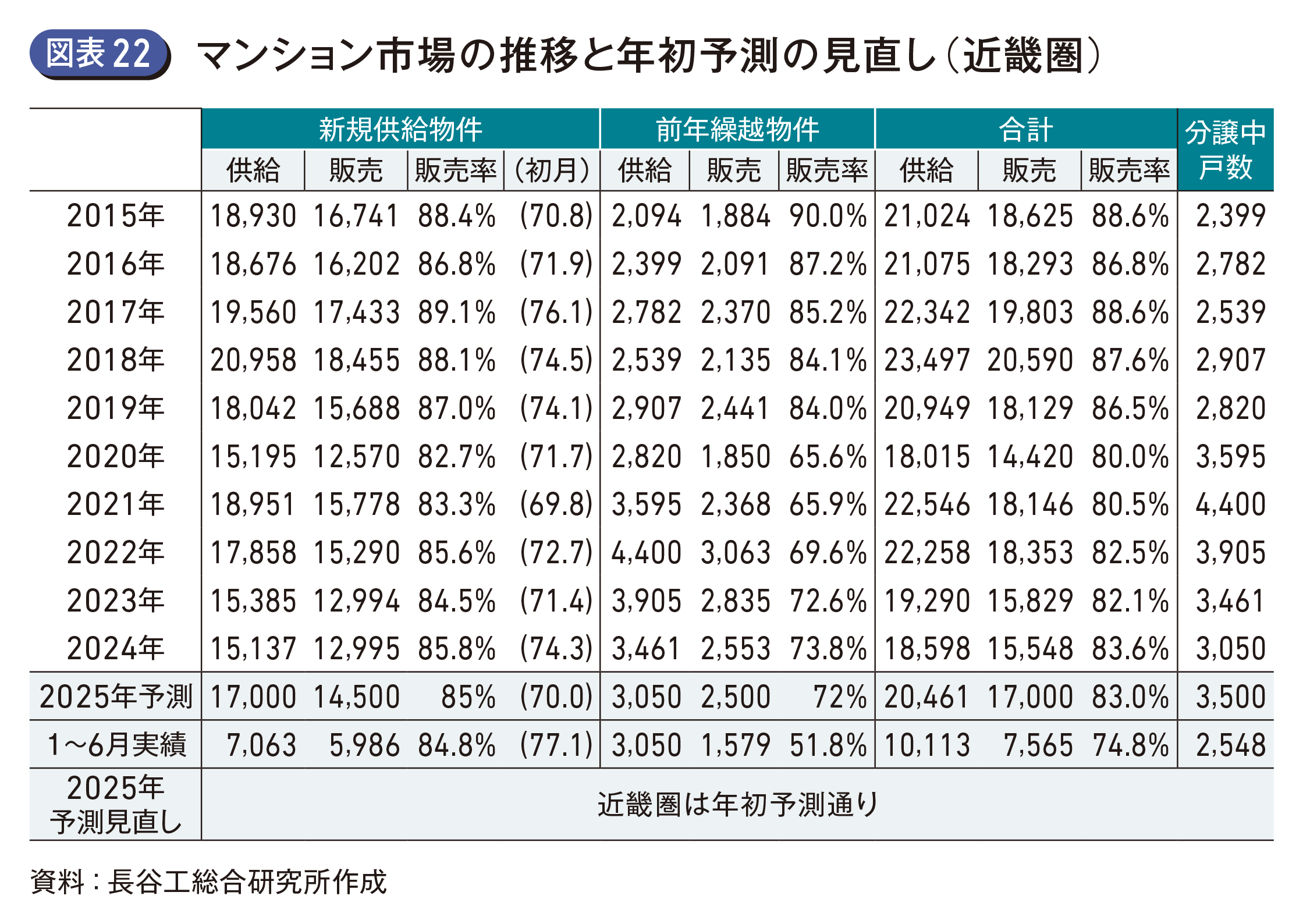

●新規供給戸数は7,063戸 前年同期比10.2%増

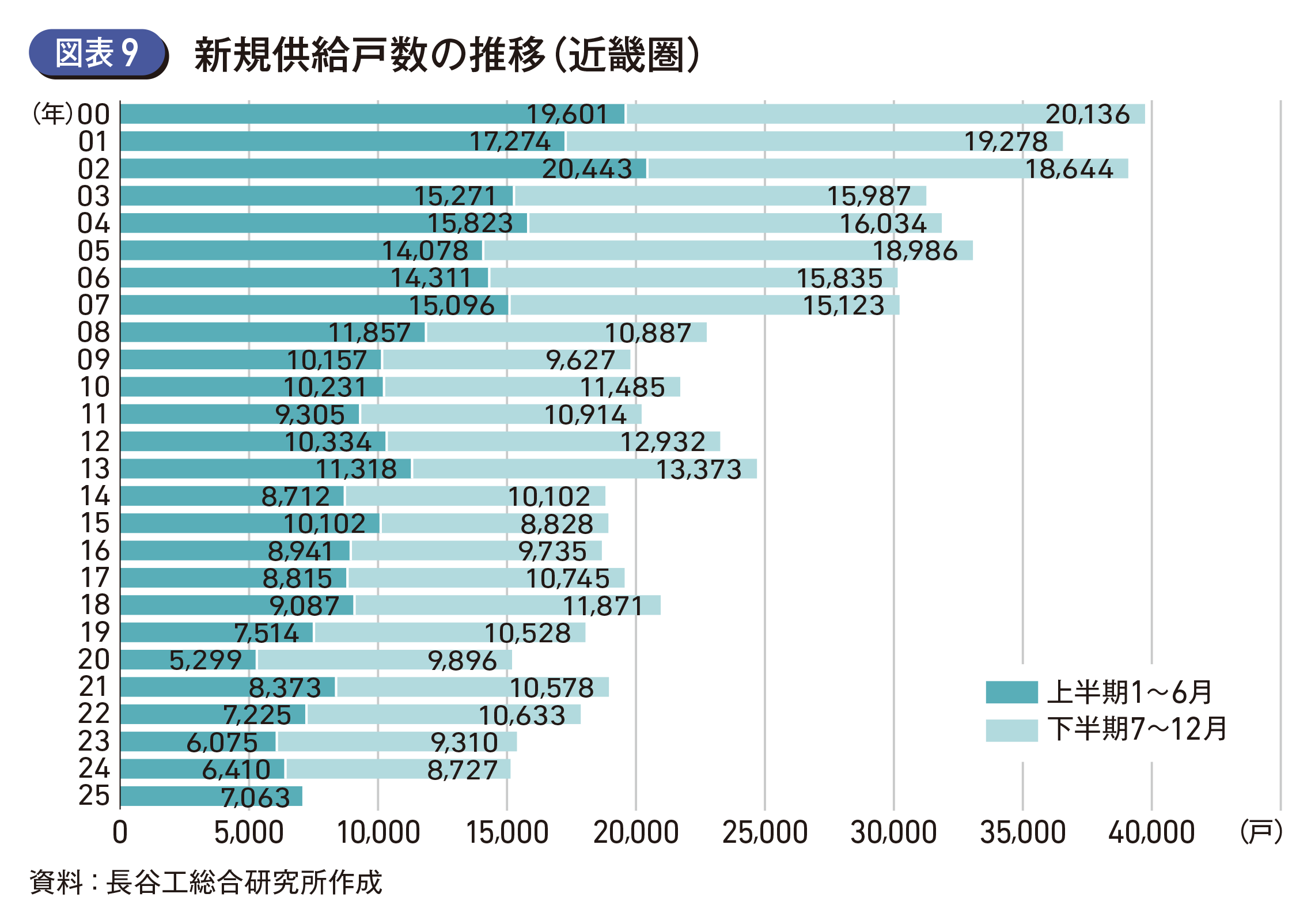

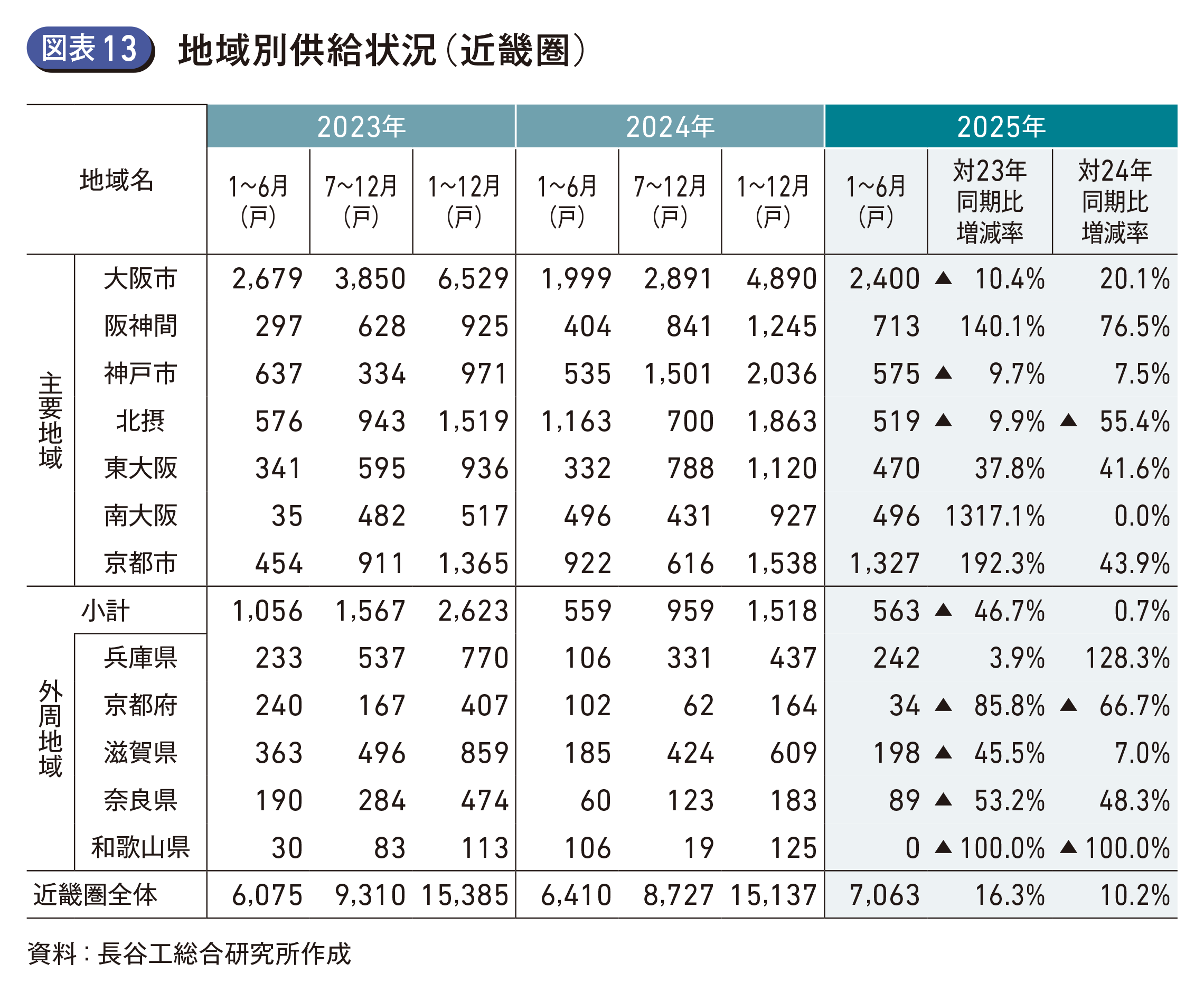

2025年上半期の新規供給戸数は551件7,063戸。前年同期(562件6,410戸)から件数は下回ったものの、新規供給戸数は前年同期比10.2%上回り、2022年以来の7,000戸台を回復した(図表9)。

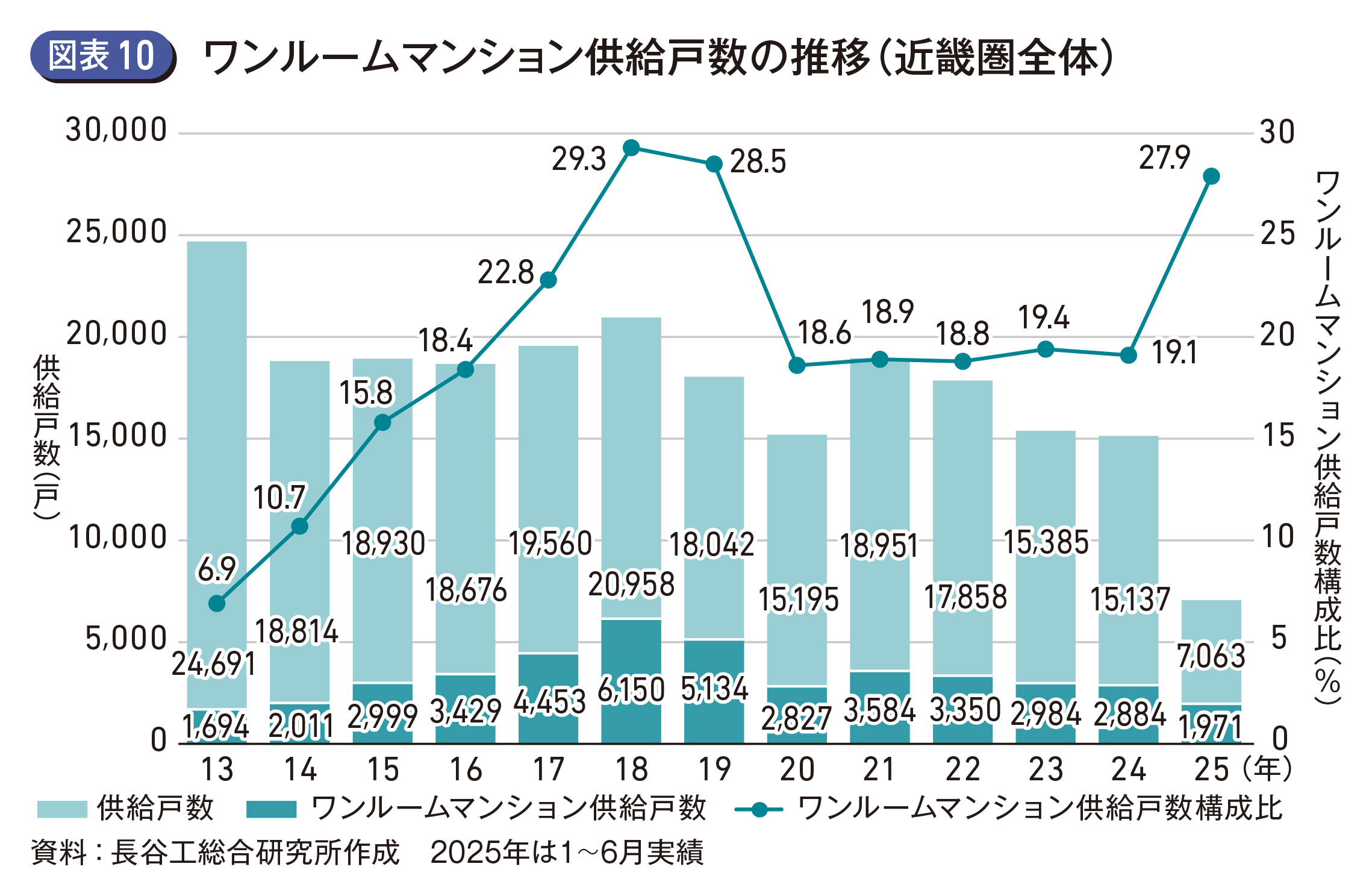

うちワンルームマンションは26件1,971戸で前年同期(14件1,009戸)を上回り、全体に占める構成比は27.9%で、2018年、2019年に迫る水準(図表10)。

ワンルームマンションを除くと525件5,092戸で前年同期(548件5,401戸)を下回っている。

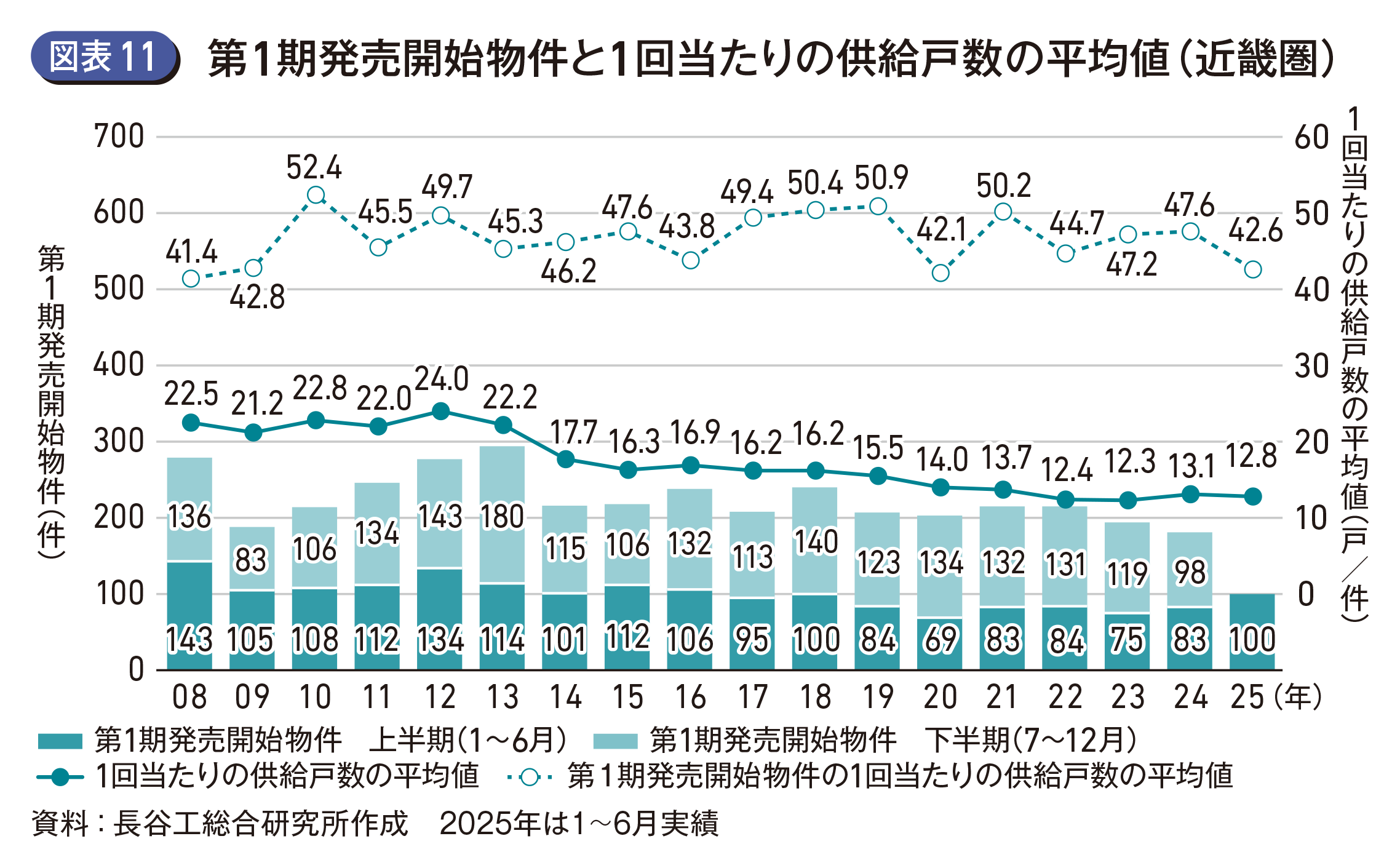

1回当たりの供給戸数の平均値は12.8戸で前年同期11.4戸を上回る。1回当たりの供給規模別の供給状況をみると10戸未満の構成比は70.1%で、同(74.1%)から改善しているが、小分け傾向は継続している。第1期発売開始物件は100件4,261戸で、前年同期(83件3,579戸)を件数・戸数共に上回った(図表11)。

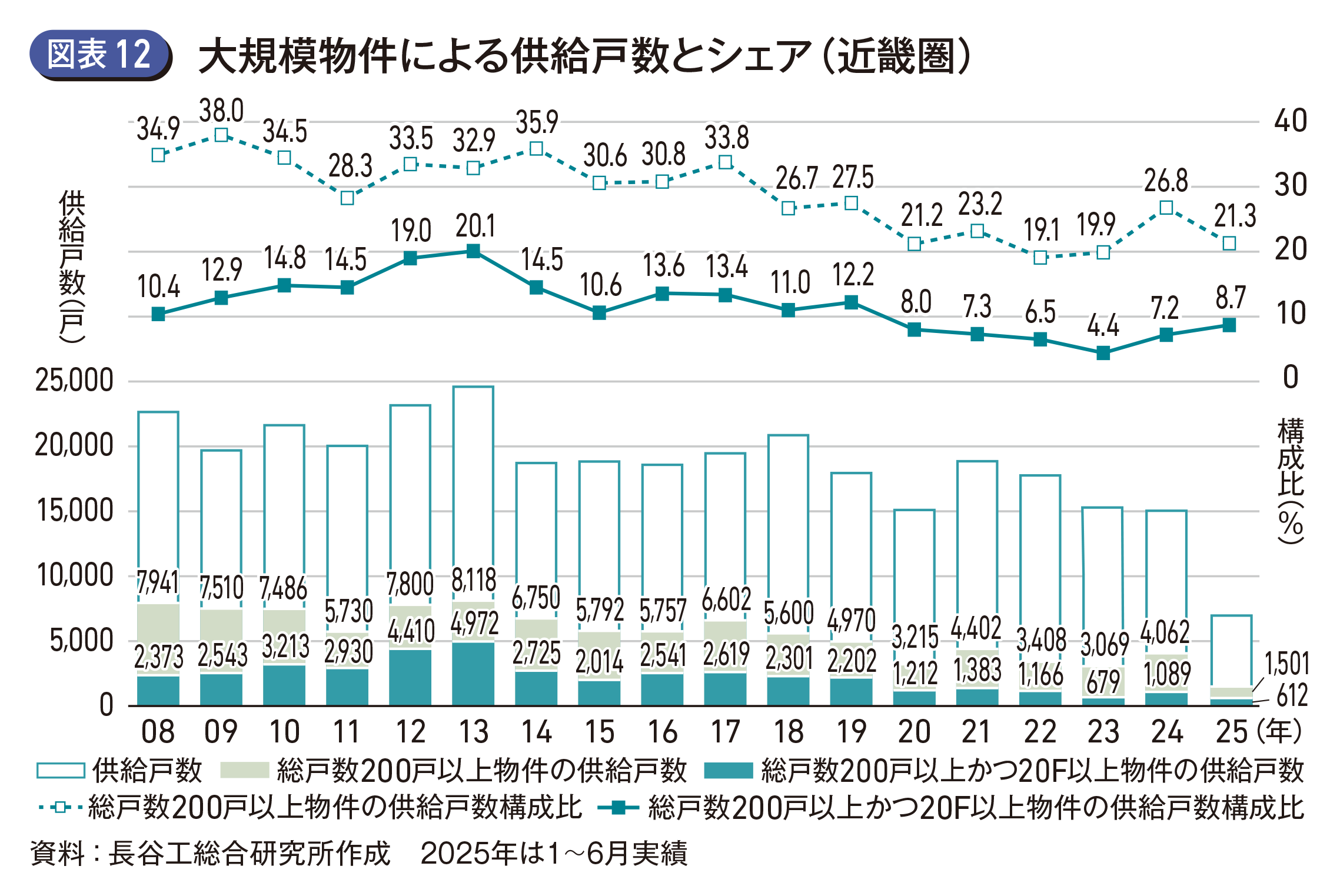

総戸数200戸以上の大規模物件の新規供給戸数は1,501戸、全体に占める構成比は21.3%で、前年同期(1,403戸、構成比21.9%)を戸数で上回った。うち超高層物件は612戸、構成比8.7%で、前年同期(514戸、構成比8.0%)を戸数、構成比共に上回った(図表12)。

●主要地域の新規供給戸数は北摂除き前年同期を上回る

地域別供給状況をみると、主要地域においては、大阪市が前年同期比20.1%増の2,400戸で、北区(前年同期554戸→215戸)、天王寺区(同224戸→89戸)などで前年同期を下回ったものの、浪速区(同89戸→224戸)、東成区(同0戸→282戸)、住之江区(同26戸→128戸)などが寄与した(図表13)。

ほか前年を上回った地域では、阪神間では尼崎市(前年同期127戸→233戸)、西宮市(同177戸→241戸)をはじめ全市で前年同期を上回った。神戸市は垂水区(同3戸→122戸)、京都市では下京区(同254戸→462戸)、左京区(同7戸→117戸)などが押し上げた。

一方、前年同期比55.4%減の北摂では、吹田市(前年同期612戸→204戸)が前年同期を大幅に下回ったことが影響。吹田市では前年同期に6件433戸の第1期発売開始物件が供給されており反動減となった。

外周地域のうち、前年同期を大きく上回った兵庫県は、姫路市、明石市、加古川市で前年からの継続物件に加え、第1期発売開始物件の供給も寄与した。

●初月販売率77.1% 分譲中戸数は前年同月末を下回る

近畿圏全体の初月販売率は77.1%で前年同期(74.1%)から3.0ポイントアップ。ワンルームマンションを除いても72.5%と70%台で推移しており堅調。

主要地域のうち大阪市は前年同期(78.7%)を上回る80%台。阪神間、神戸市は第1期発売開始物件が堅調で、前年同期の60%台から70%台に回復した。北摂、東大阪、南大阪、京都市も前年同期に引き続き70%以上で推移している。外周地域は兵庫県と滋賀県で前年同期に続き70%を下回った。

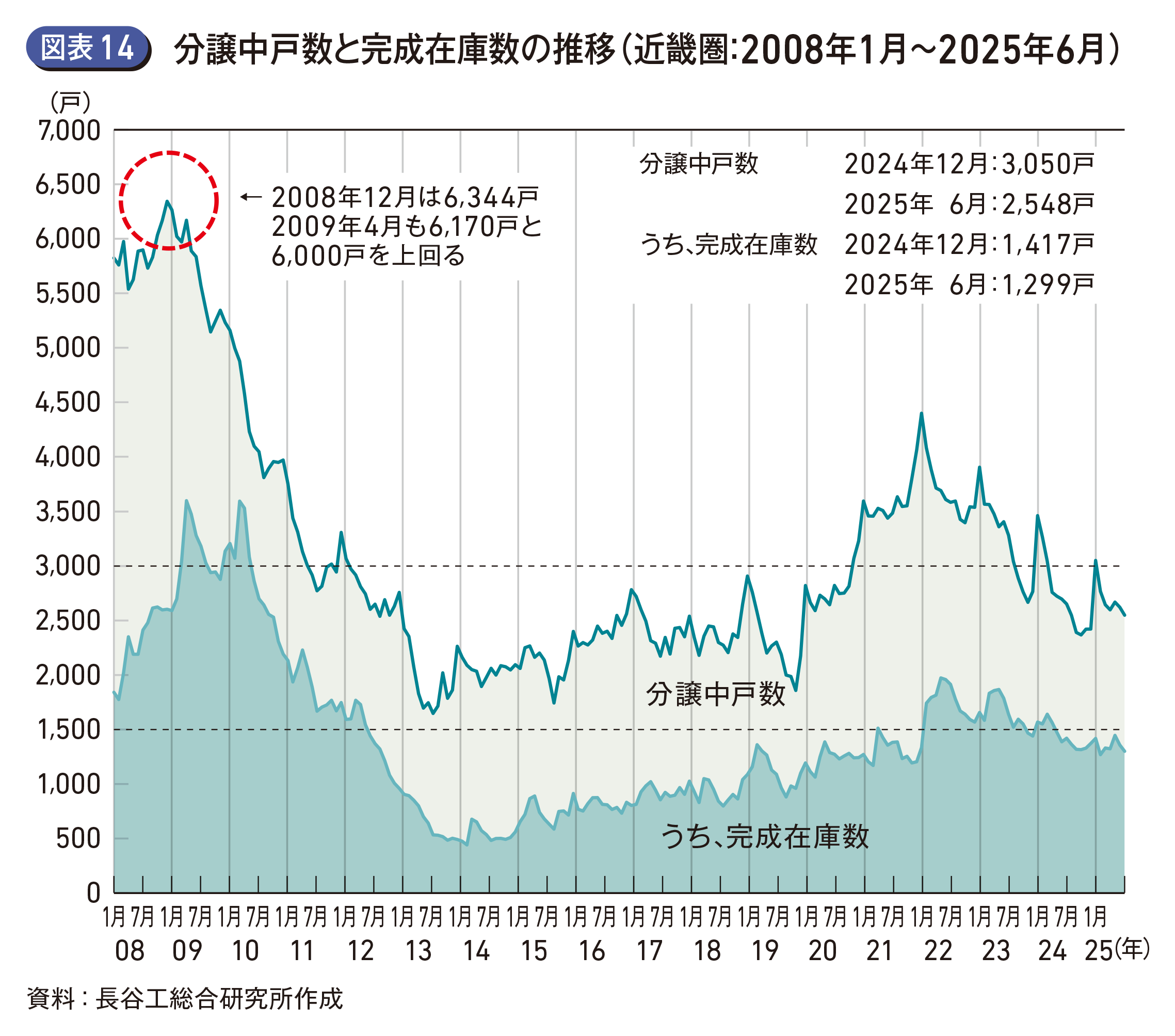

2025年6月末の分譲中戸数は2,548戸で、うち完成在庫は1,299戸。共に前年同月末(分譲中戸数2,651戸、完成在庫1,419戸)を下回る(図表14)。

新規供給戸数の絞り込み傾向が続く中、順調に進捗。

●分譲単価はアップも平均面積の縮小で 平均価格はダウン

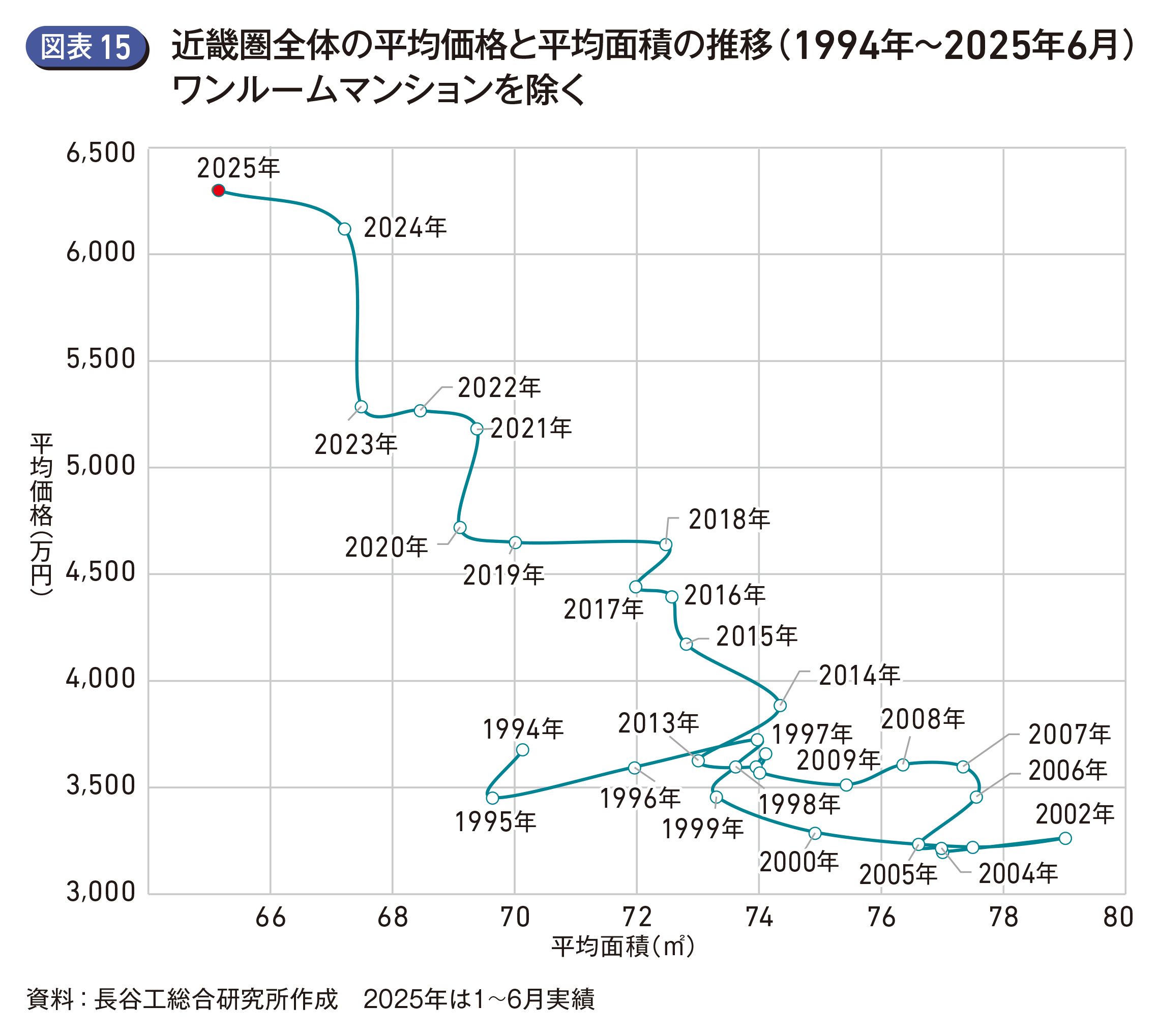

近畿圏全体の供給商品内容をみると、分譲単価は960千円/㎡で前年比1.9%アップしたが、ワンルームマンションの供給が復調し構成比が拡大したことで、平均面積は53.74㎡で同比12.9%ダウン、平均価格は5,158万円で同比11.3%ダウンした。ワンルームマンションを除くと、分譲単価は967千円/㎡(前年比6.4%アップ)と前年を上回った一方、平均面積は65.16㎡(同比3.1%ダウン)と縮小し、平均価格は6,299万円(同比3.0%アップ)となった。大阪市、神戸市、京都市では1DK・1LDKの構成比が増加(前年18.3%→23.4%)しており、コンパクトな間取りに対する需要が高まっている可能性も考えられる。

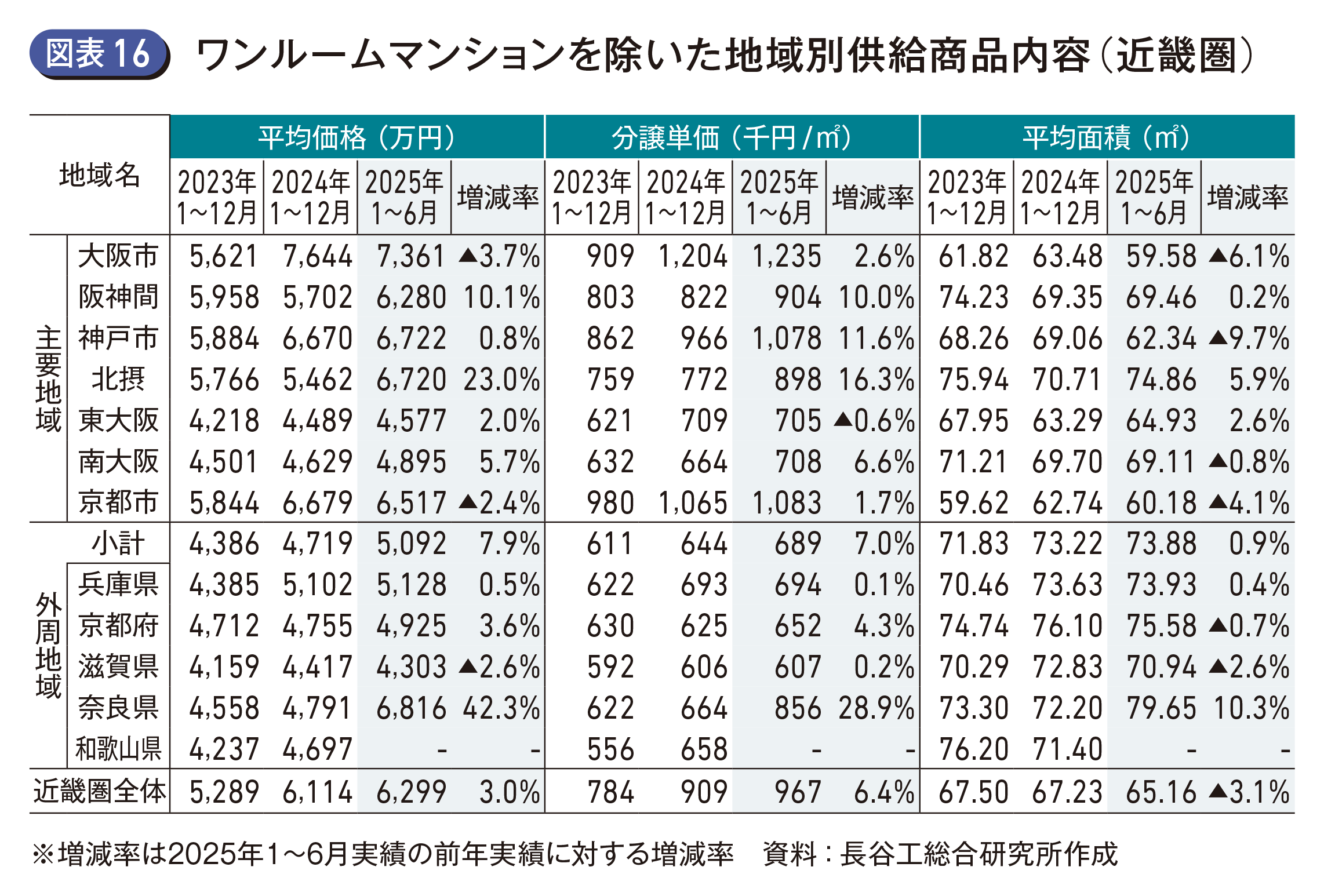

ワンルームマンションを除いた地域別供給商品内容をみると、大阪市では分譲単価は1,235千円/㎡(前年比2.6%アップ)、平均面積は59.58㎡(同比6.1%ダウン)、平均価格は7,361万円(同比3.7%ダウン)。再開発大規模物件の第1期発売が前年同期に続いて行われたこともあり、平均価格は7,000万円を超えた。

阪神間では駅前立地など評価の高い第1期発売開始物件により分譲単価は前年比10.0%アップ、平均価格も6,000万円台に達した。北摂は駅前複合開発の超高層物件による影響で分譲単価898千円/㎡(前年比16.3%アップ)、平均価格6,720万円(同比23.0%アップ)と前年同期を大きく上回った。

外周地域においては、奈良県で分譲単価856千円/㎡(前年比28.9%アップ)、平均面積79.65㎡(同比10.3%アップ)、平均価格6,816万円(同比42.3%アップ)。奈良市の立地評価、需給環境共に良好な第1期発売開始物件が影響した(図表15)(図表16)。

2025年下半期の見通し

●分譲マンションの着工動向と供給材料の見通し

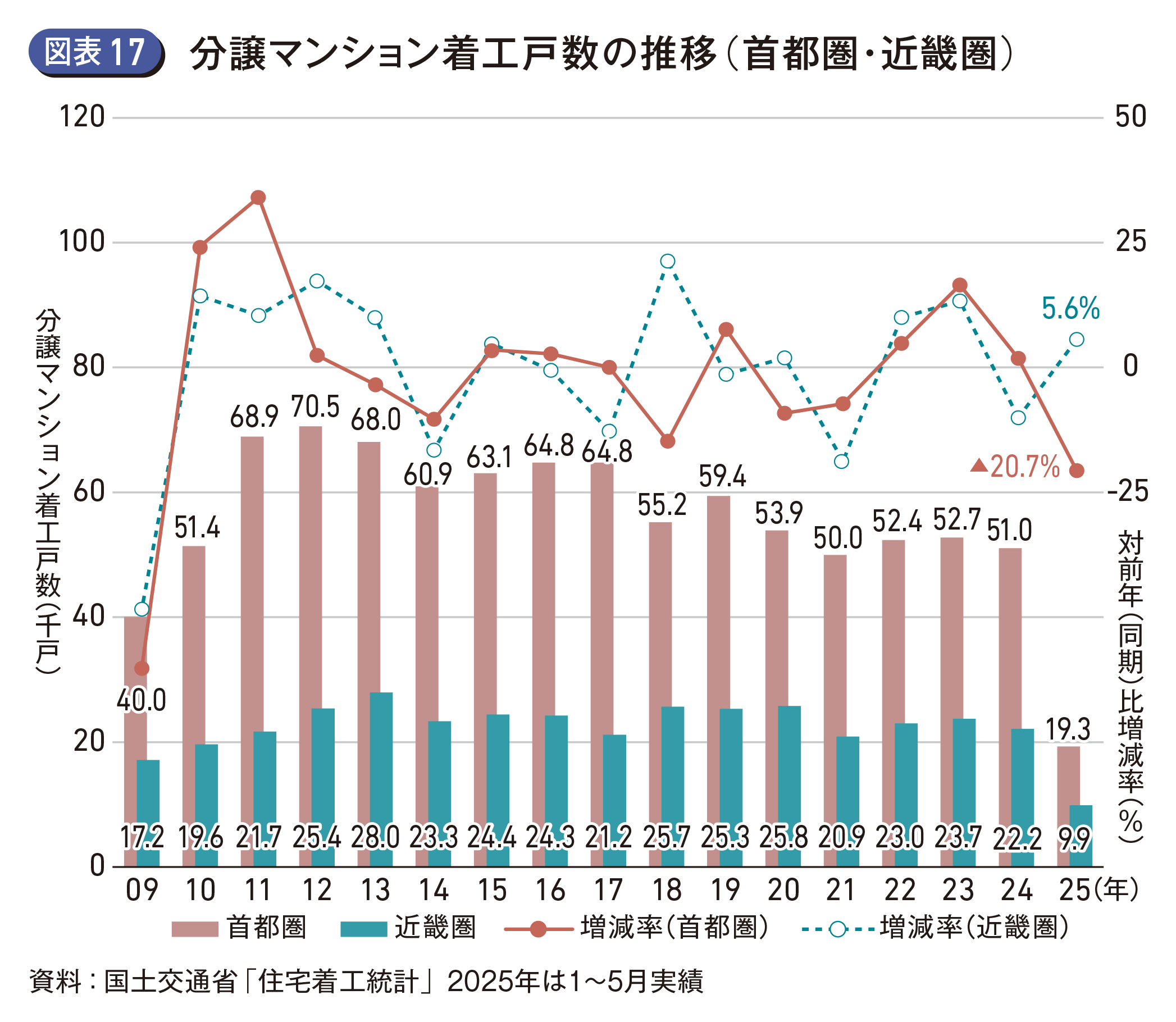

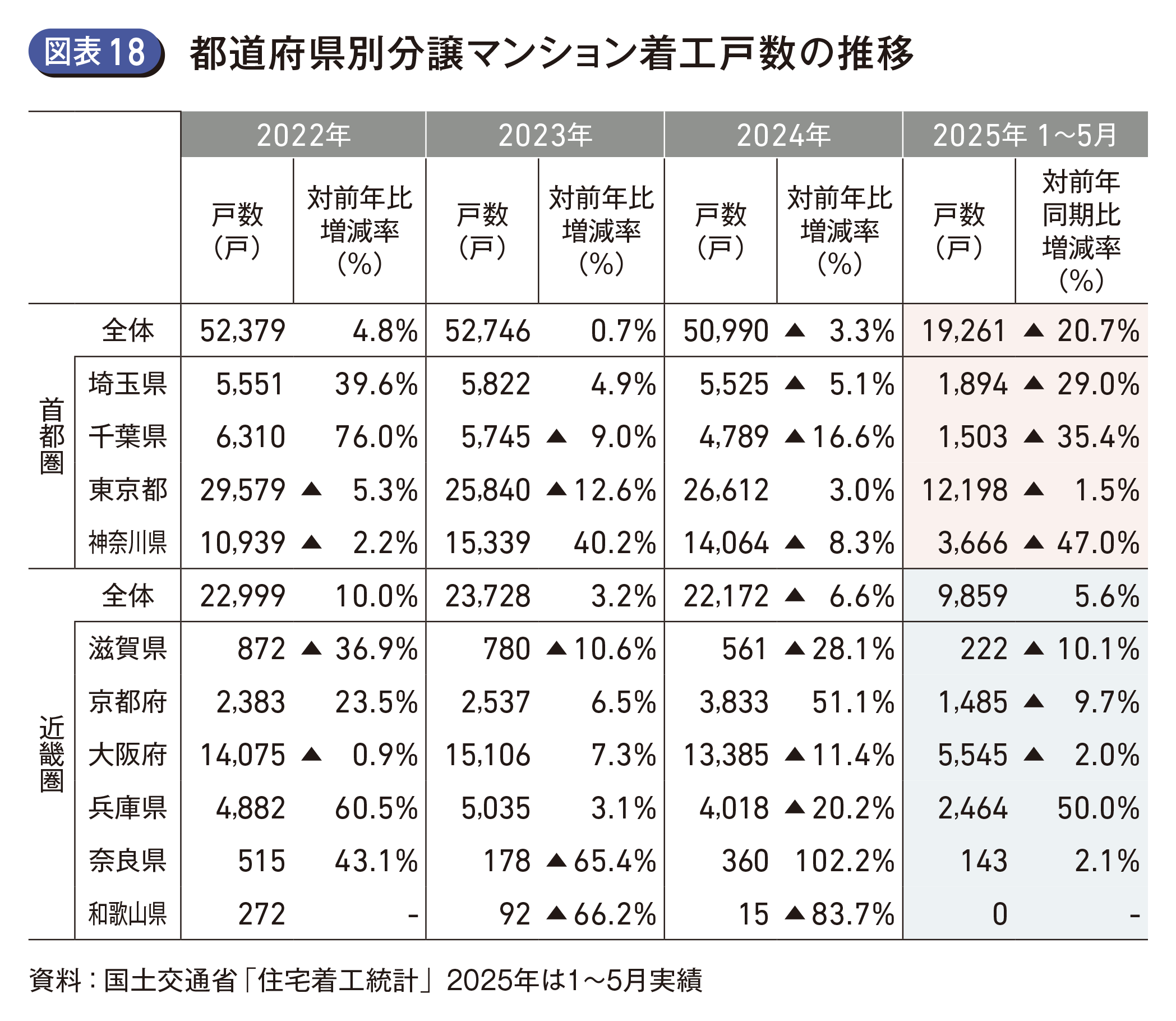

2025年1~5月の分譲マンション着工戸数は、首都圏で1万9,261戸、前年同期比20.7%減、近畿圏では9,859戸で同比5.6%増だった。

首都圏では東京都は同比1.5%減にとどまるも、神奈川県、埼玉県、千葉県で大幅に減少。近畿圏においては、兵庫県は前年同期比50.0%の大幅増(図表17)(図表18)。

なお首都圏では5月単月の大幅な減少が影響しており、1~4月の累計では、東京都は前年比で12.3%上回り、首都圏全体では同比5.9%減にとどまっていた。近畿圏においても1~4月累計では前年比15.2%増だった。

2025年下半期の分譲マンションの供給材料(定期借地権マンションを含む)を考える上で、2023年・2024年の着工戸数から、既に供給された戸数を除くと、首都圏ではワンルームマンションと推定される戸数を除いて約7.2万戸程度、近畿圏ではワンルームマンションを合わせ約2.9万戸程度の規模となる。供給材料の内訳は、着工済で未発売のプロジェクトと発売済プロジェクトの未供給戸数である。

●定期借地権マンションの動向

本誌CRIでは所有権マンションのみを集計対象としているが、近年定期借地権マンションの存在感も高まっており、(株)不動産経済研究所「BRain」を基に上半期の供給戸数を算出すると、首都圏で634戸、近畿圏で308戸だった。うち総戸数200戸以上の大規模マンションの供給戸数構成比は首都圏、近畿圏共に7割超。再開発超高層物件も含まれることから、下半期も引き続き未供給分が供給される見込み。また、今後の供給予定物件を考慮すると、2025年は首都圏、近畿圏共に過去最多の供給戸数となる可能性がある。

●下半期の首都圏は2023年、近畿圏は2024年と同程度の供給戸数と見込む

2025年の上半期、首都圏においては、価格上昇に対し慎重となっている一面もあるが、販売期間の長期化により、供給を絞り込みやすい環境にあり、分譲中戸数の積み上りにも影響していると考える。加えて第1期発売開始物件が見通しよりも限定されたことで、新規供給戸数は前年同期を下回った。

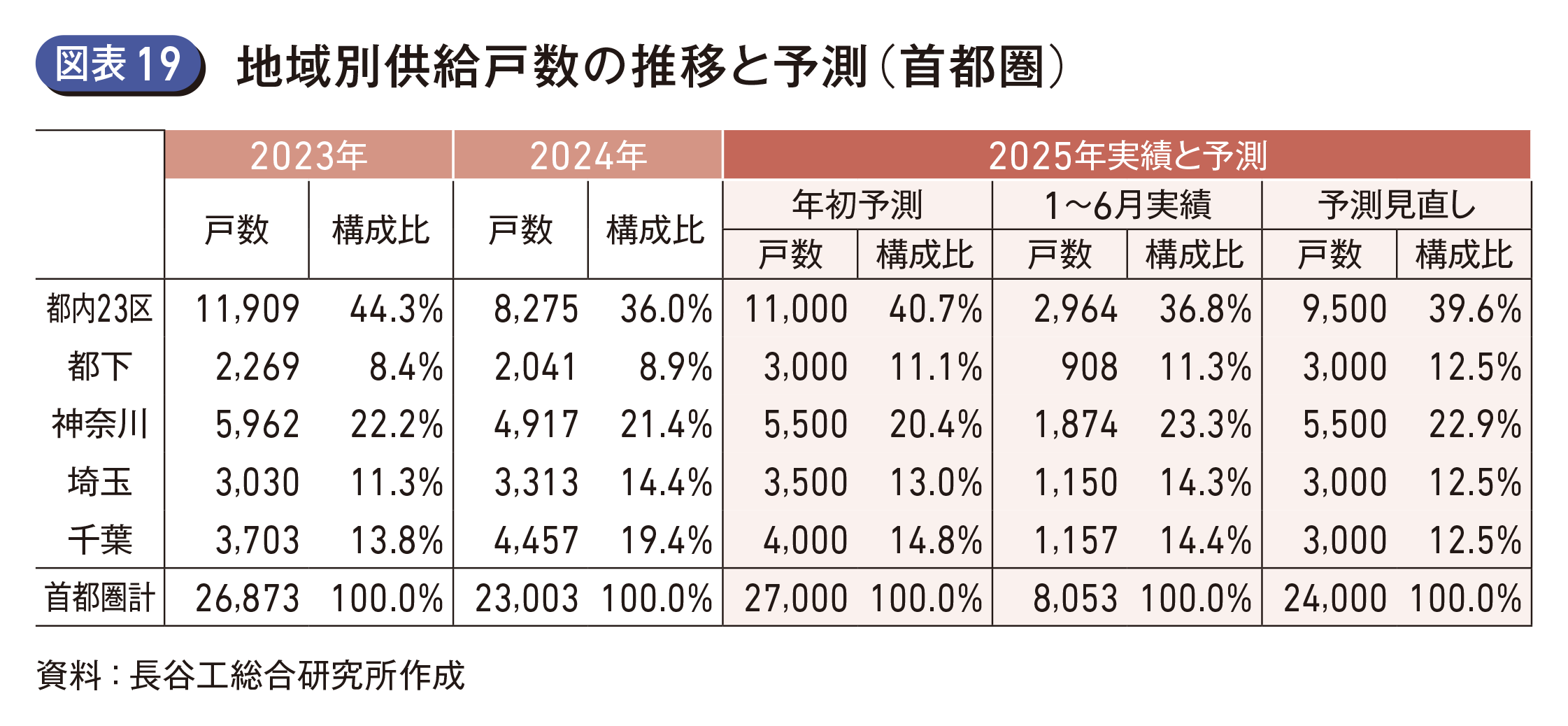

2025年下半期においては、2023年下半期(1万6,371戸)と同程度の供給が行われると判断した。2023年は上半期に都内23区山手エリアにおける大規模物件が複数発売開始されたが、下半期はその未供給住戸の供給に加え、夏~秋にかけて複数の大規模物件の第1期の発売が開始された。2025年下半期は供給動向や供給予定物件から下半期は2023年と似た状況となり、利便性の高い大規模物件により供給戸数が押し上げられると見込まれる。よって、下半期は1万6,000戸、年間では年初予測(2万7,000戸)から下方修正を行い2万4,000戸と予測した(図表19)。

定期借地権マンションを合わせると年間で2万5,000戸台に達する可能性もある。

近畿圏は依然として小分け販売など慎重な供給姿勢が継続しているものの、初月販売率は高く、分譲中戸数の進捗は順調に進んでいる。上半期は主要地域を中心に大規模物件の第1期が発売されたこともあり、前年同期を上回る供給戸数となった。下半期も主要地域および外周地域共に大規模物件の供給が多数予定されている。下半期は前年下半期並みの8,500戸が供給され、年間では1万5,500戸と年初予測通りと見込んだ(図表20)。

また、近畿圏においても定期借地権マンションを合わせると1万7,000戸台に達する可能性もある。

●販売状況の見通し

首都圏、近畿圏共に都心の超高層物件などは引き続き堅調に推移すると見込まれる。全般的には、前年から上昇しているものの金利は依然として低水準のまま推移している中、物価、マンション価格、住宅ローン金利の先高感により、早めの購入意向を持つ需要が強まると考えられる一方、時間をかけた供給姿勢に対し、購入側も時間をかけて検討を行う動きも考えられ、販売状況は上半期と同傾向となると考える。ただし、購入マインドに好影響を与えた賃上げの勢いが後退することは懸念され、引き続き国内外の景気の動向には注視が必要である(図表21)(図表22)。