2025年 地方都市における分譲マンションの供給動向

2026年04月28日 / 『CRI』2026年5月号掲載

目次

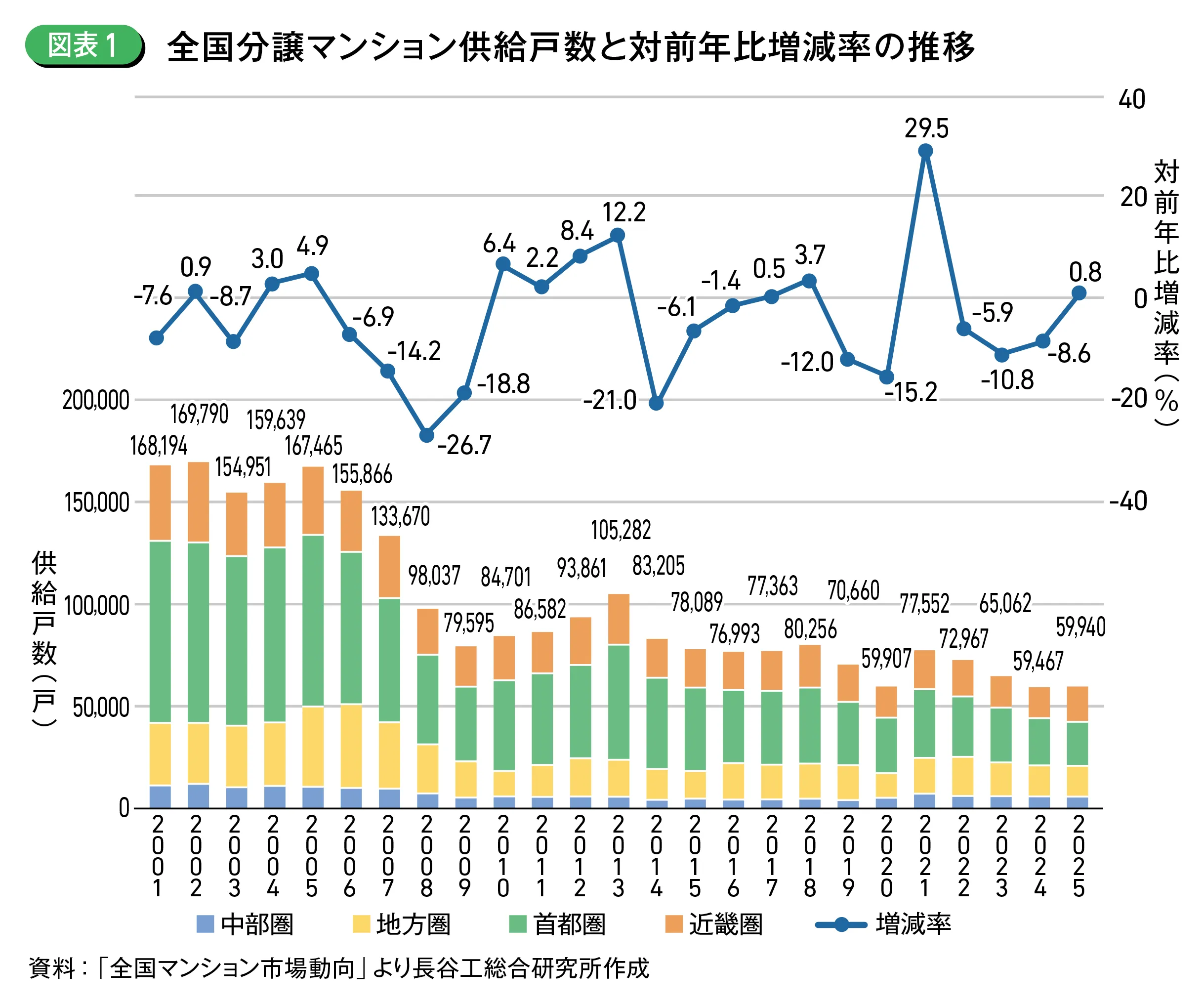

(株)不動産経済研究所が2月25日に発表した「全国新築分譲マンション市場動向 –2025年のまとめ–」によると、2025年1~12月に全国で発売された民間分譲マンションは5万9,940戸で前年比0.8%増となった。対前年比で増加となるのは2021年以来4年ぶりであった。また2025年の住宅着工統計によると、全国における分譲マンション着工戸数は前年比12.2%減の8万9,888戸であった。

今月号の特集では、本誌が調査対象とする首都圏(1都3県)、近畿圏(2府4県)以外の中部圏・地方圏の1道36県について、その供給動向と着工戸数についてまとめている。なお分譲マンションの供給動向については、個々の物件データが整っている(株)不動産経済研究所発行の「全国マンション市場動向」をもとに分析を行った。

分譲マンションの供給動向

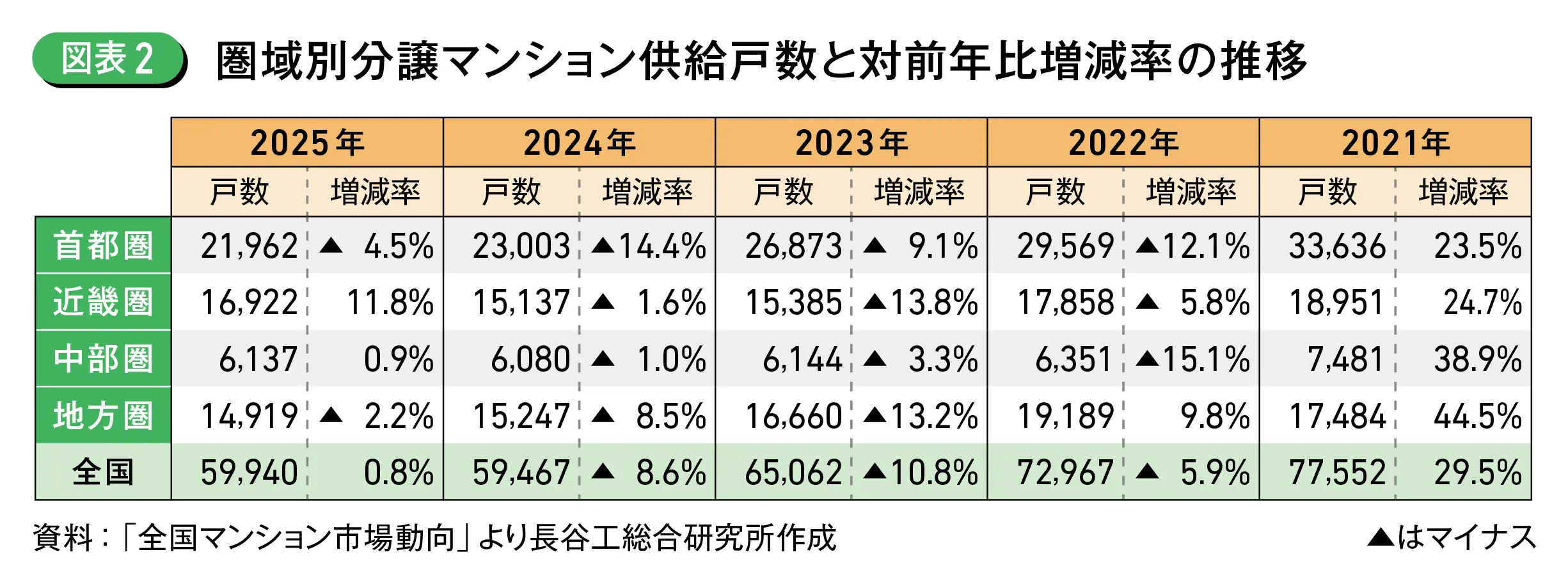

(株)不動産経済研究所の「全国マンション市場動向」によると、2025年1〜12月の全国における民間分譲マンションの新規供給戸数は前年比0.8%増の5万9,940戸。圏域別にみると首都圏では前年比4.5%減の2万1,962戸、近畿圏は同11.8%増の1万6,922戸、中部圏は同0.9%増の6,137戸だった。三大都市圏を除く地方圏においては前年より減少し、前年比2.2%減の1万4,919戸にとどまった (図表1)(図表2)。

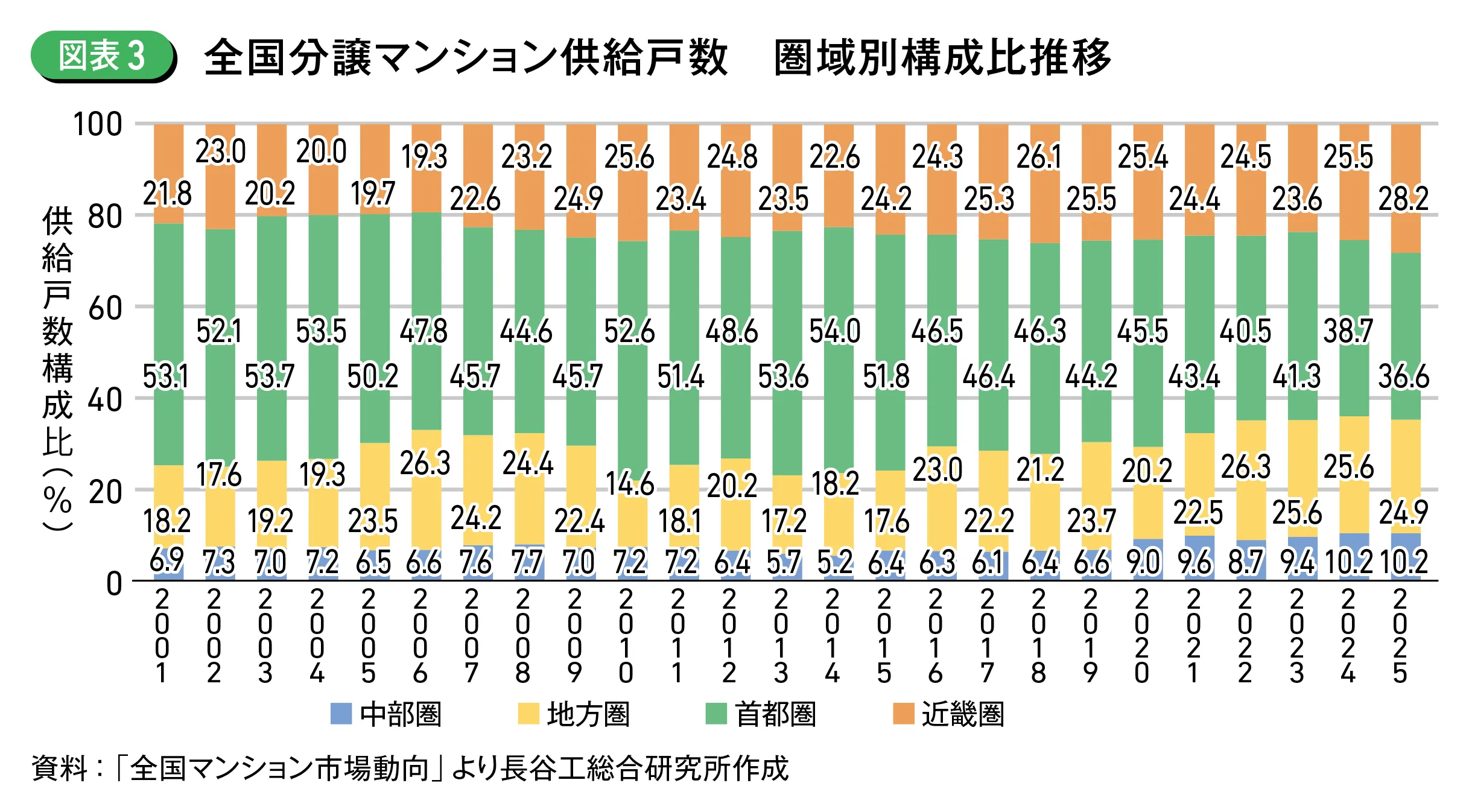

圏域別の供給戸数の構成比の推移をみると、首都圏は前年比2.1ポイントダウンの36.6%、近畿圏は同2.7ポイントアップの28.2%で2001年以降の過去最高値を更新。中部圏は横ばいの10.2%。一方で三大都市圏を除く地方圏では供給戸数の減少もあり、構成比はわずかに減少し24.9%となった(図表3)。

・都道府県別供給状況

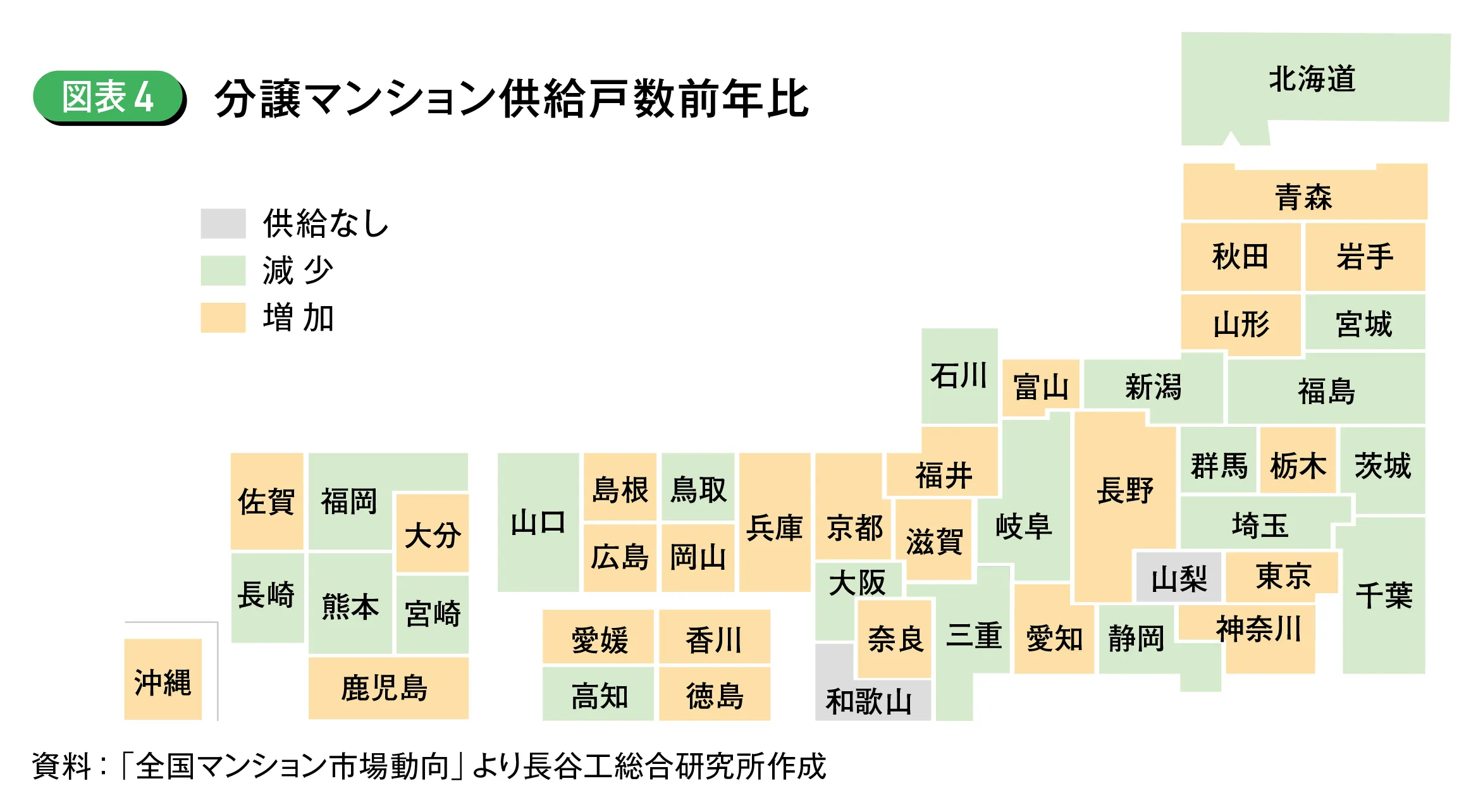

中部圏と地方圏の1道36県における新規供給戸数をみると、2025年は山梨県を除く道県で供給が行われ、19県では前年の供給を上回った(図表4)。

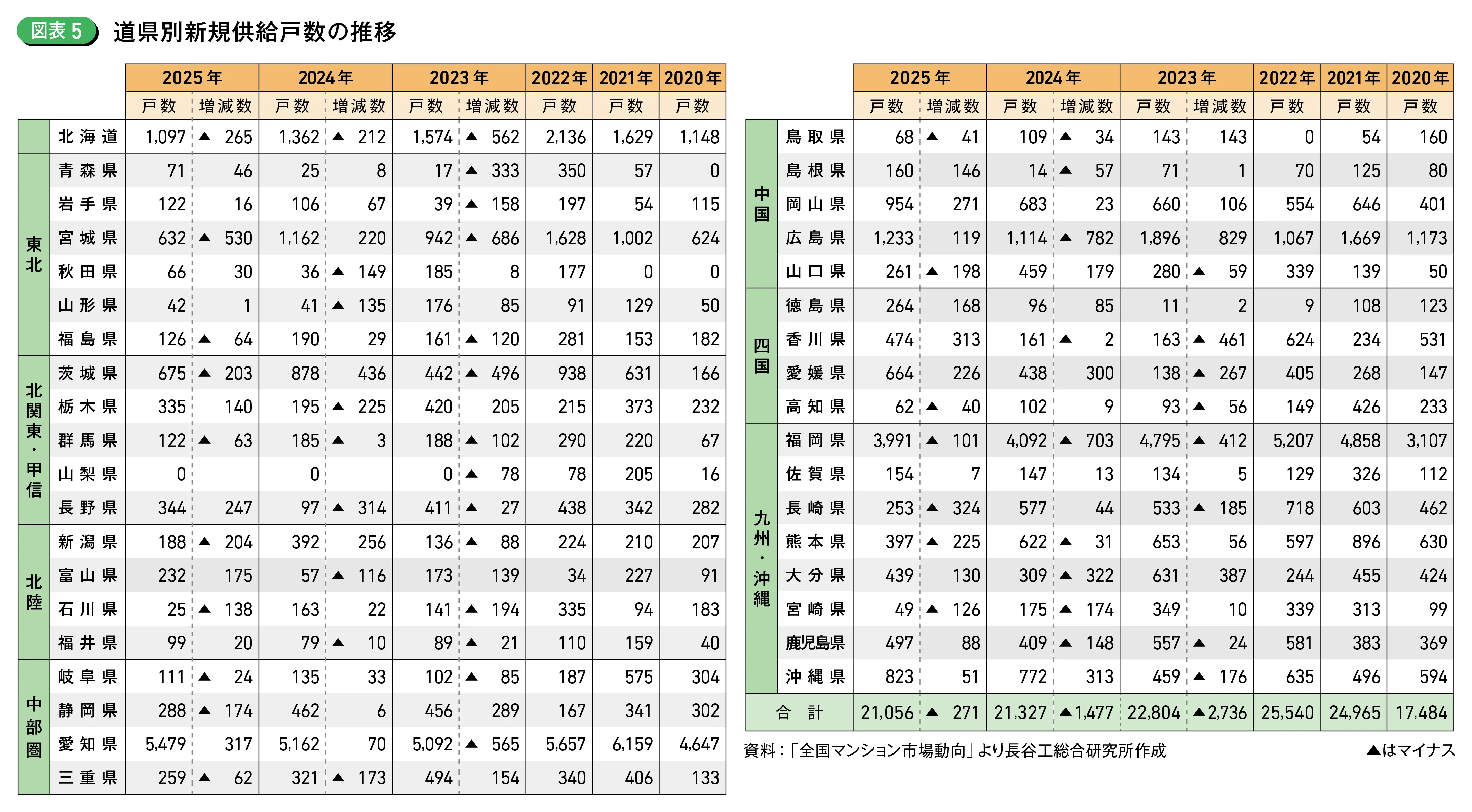

中部圏では、ワンルームマンションの供給増が寄与したこともあり、愛知県のみ前年を上回った。愛知県の供給戸数は前年比317戸増の5,479戸で、中部圏と地方圏においては6年連続最多供給となった。

北海道は同265戸減の1,097戸の供給で、3年連続の減少となった。東北では青森県、岩手県、秋田県、山形県で前年を上回ったものの、宮城県で同530戸減の632戸となり、東北全体では前年を501戸下回った。

北関東・甲信では茨城県で同203戸減の675戸と減少した一方、長野県で同247戸増の344戸が供給された。北陸は富山県で同175戸増の232戸、福井県で同20戸増の99戸であったが、新潟県と石川県で前年比減少となった。

中国地方では広島県で同119戸増の1,233戸、岡山県で同271戸増の954戸、島根県で同146戸増の160戸となった影響もあり、中国地方全体で前年を約300戸上回った。四国は高知県のみ前年を40戸下回る62戸であったが、徳島県で同168戸増の264戸、香川県で同313戸増の474戸、愛媛県で同226戸増の664戸と前年を上回った。

九州・沖縄では福岡県で同101戸減の3,991戸となったほか、長崎県、熊本県、宮崎県で前年を下回った。一方、大分県は同130戸増の439戸と前年を大きく上回ったほか、佐賀県、鹿児島県、沖縄県で前年を上回った(図表5)。

・都市別供給状況

供給が行われた市町数(政令指定都市は1市として集計)の推移をみると、2025年は95市町で供給が行われ(前年111市町)、うち14市町は前年に供給が行われていなかった。前年を上回った市町は53市町で、うち最も増加した名古屋市は503戸増、供給戸数は4,979戸。一方前年より減少した42市町のうち、最も減少した仙台市は424戸減、供給戸数は563戸。

・主要五都市の新規供給戸数

名古屋市

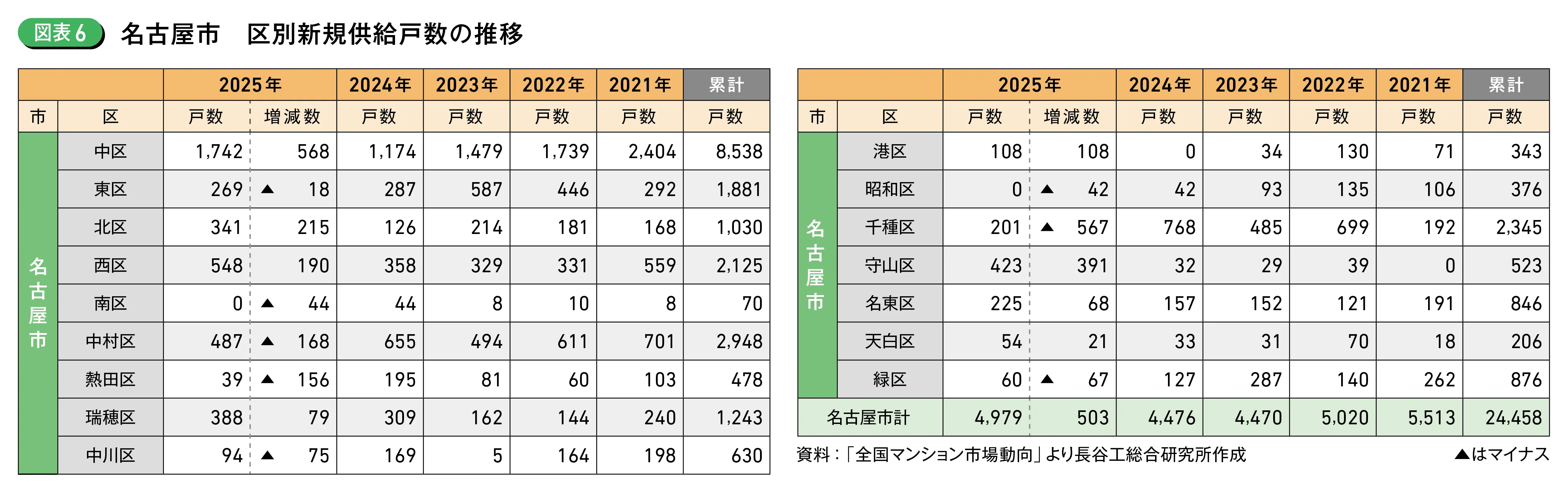

過去10年間では2021年をピークに微減傾向であったが、2025年は4,979戸と503戸の増加。主要五都市の中で最も多い戸数となった。区別では、平均面積30㎡以下の物件増加の影響を受け、特に中区(1,742戸、前年比568戸増)、北区(341戸、同215戸増)、西区(548戸、同190戸増)で大きく前年を上回っている(図表6)。

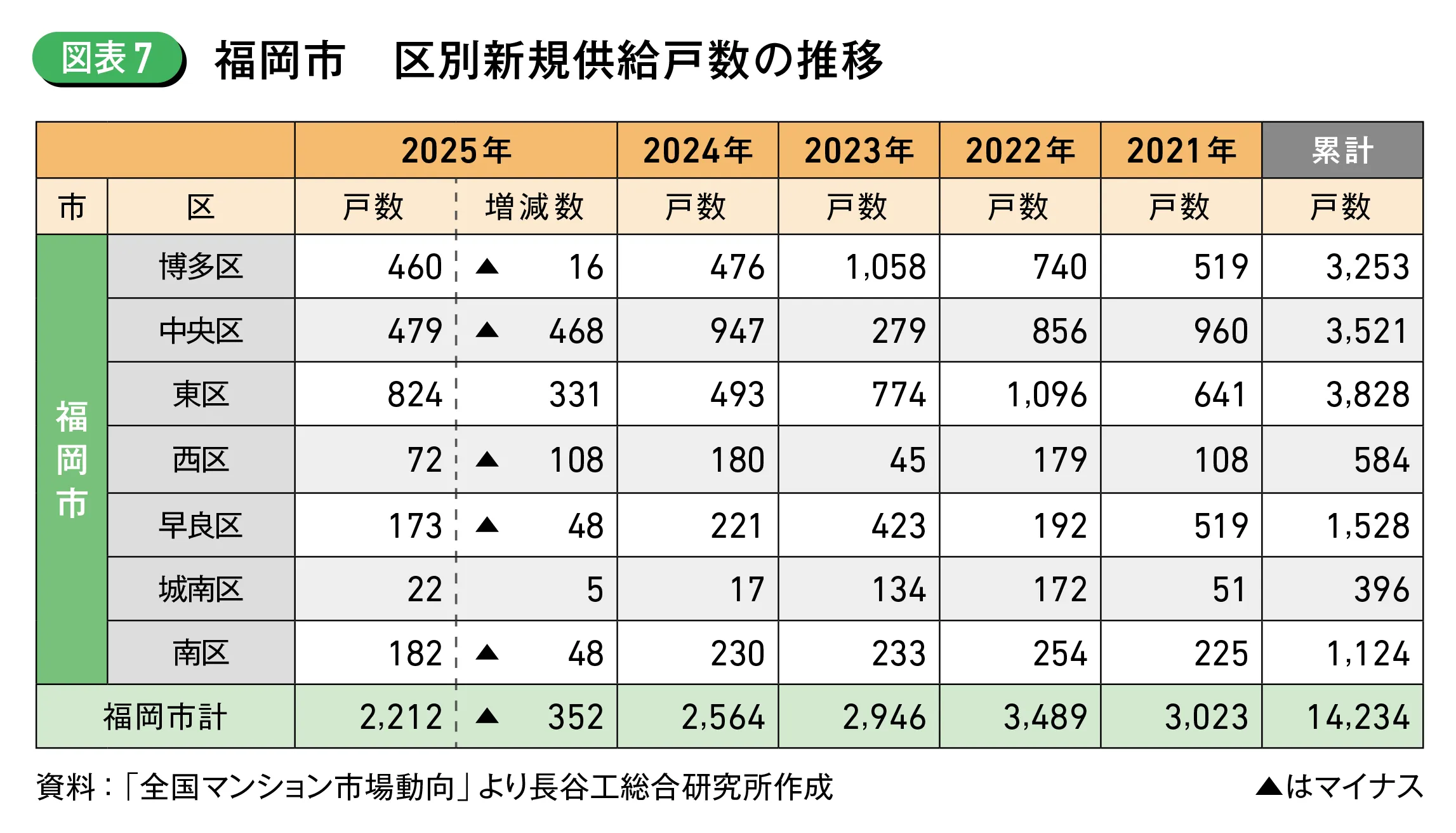

福岡市

前年比352戸減の2,212戸。2023年以降3,000戸を下回り、3年連続で減少。区別では、前年に大規模物件・超高層マンションが新規供給された中央区で前年比468戸減の479戸となった。一方、東区では超高層マンションのまとまった供給があり、同331戸増の824戸となっている(図表7)。

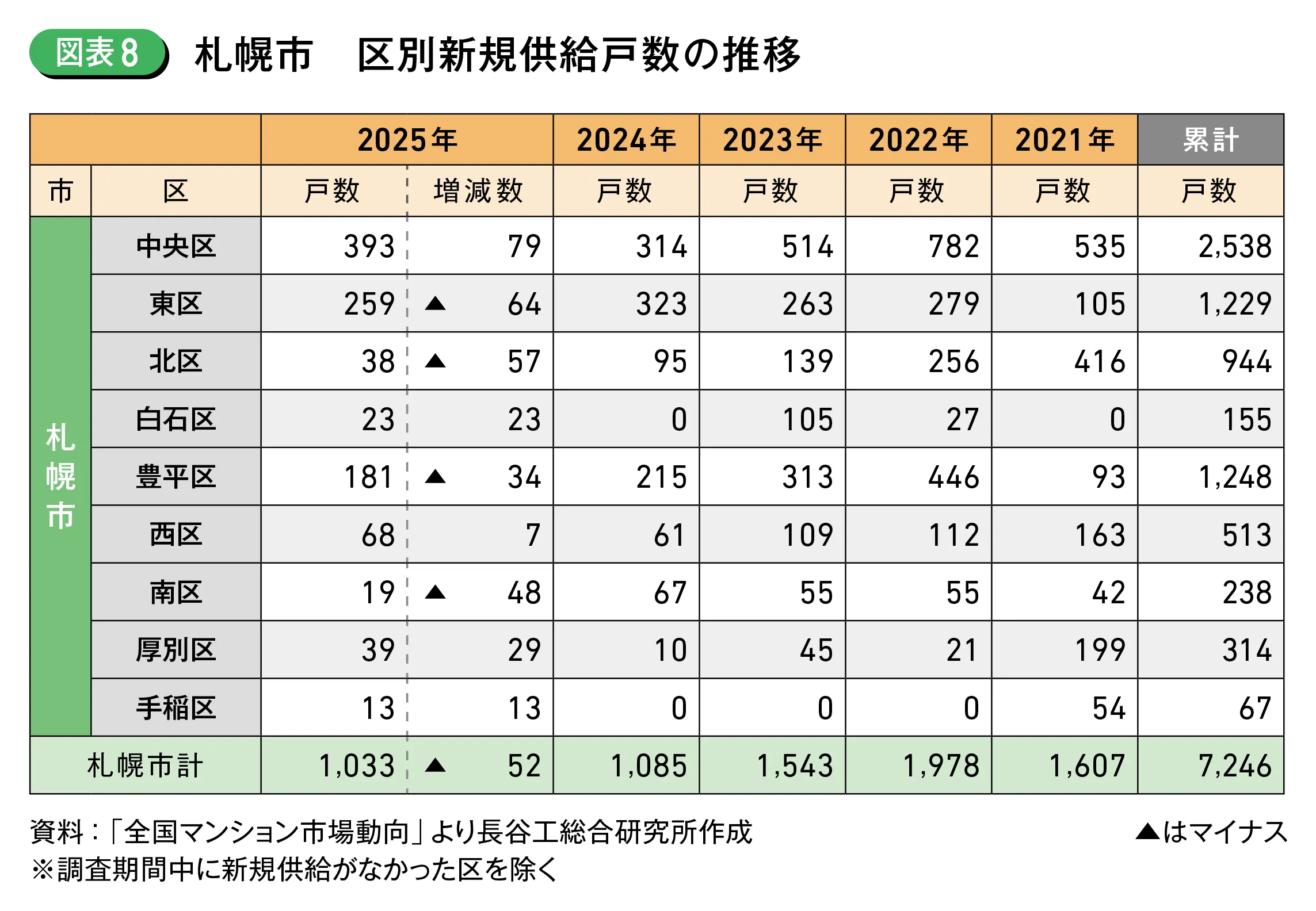

札幌市

前年比52戸減の1,033戸。3年連続の減少となり、過去10年間で最も少ない供給となった。区別では、前年に新幹線「札幌駅」の開業に向け超高層マンションの第一期発売が開始された東区で前年比64戸減の259戸、その他、北区は4年連続、豊平区では3年連続の減少。一方、中央区では第一期発売開始物件が増加し(前年5件215戸→8件282戸)全体で79戸増加の393戸となった(図表8)。

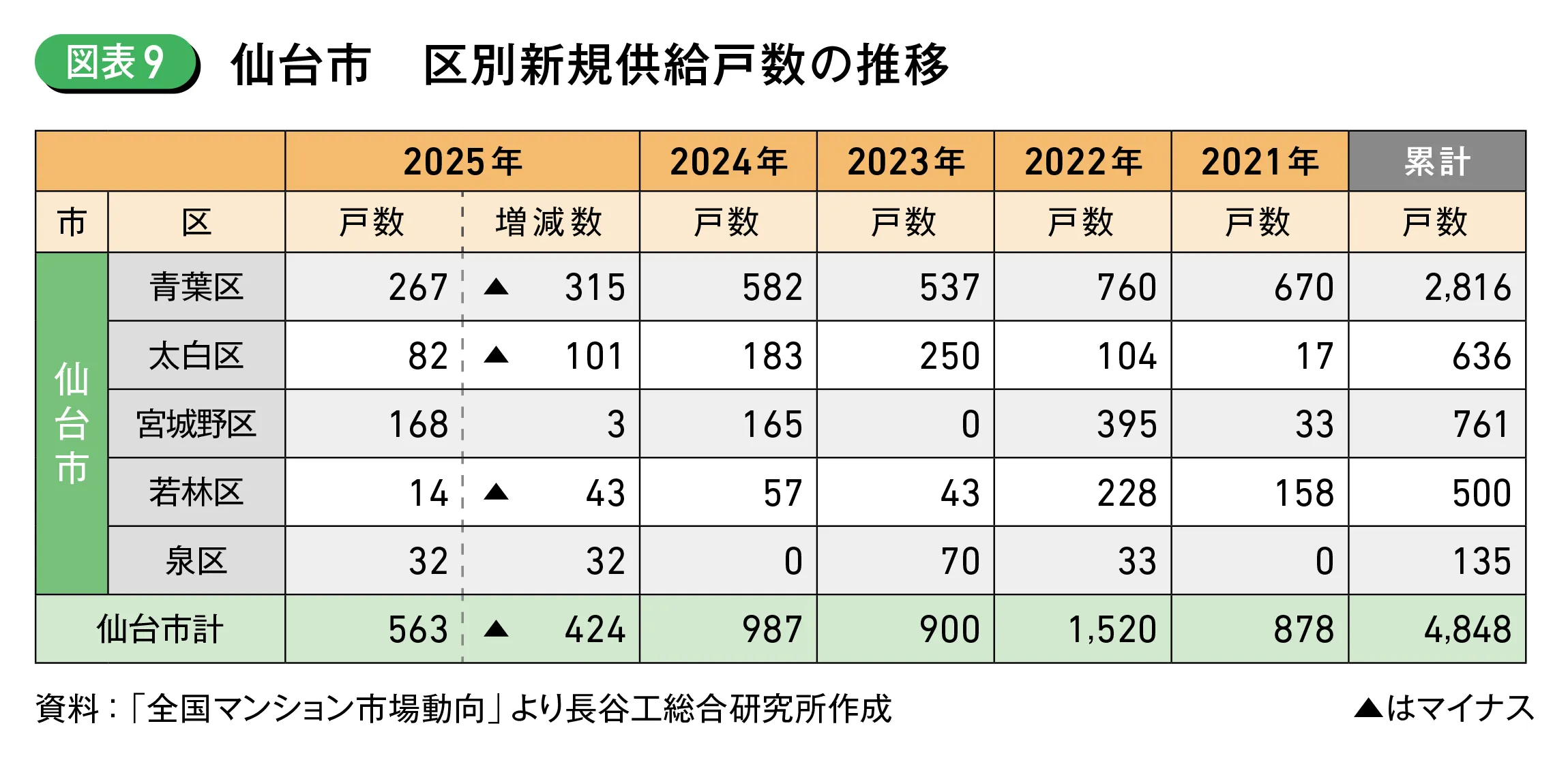

仙台市

前年比424戸減の563戸。過去10年間で最も少ない供給となった。区別では、前年に超高層マンションの第一期発売が開始された青葉区で、前年比315戸減の267戸と特に減少幅が大きかった。その他、太白区でも前年比101戸減の82戸となった(図表9)。

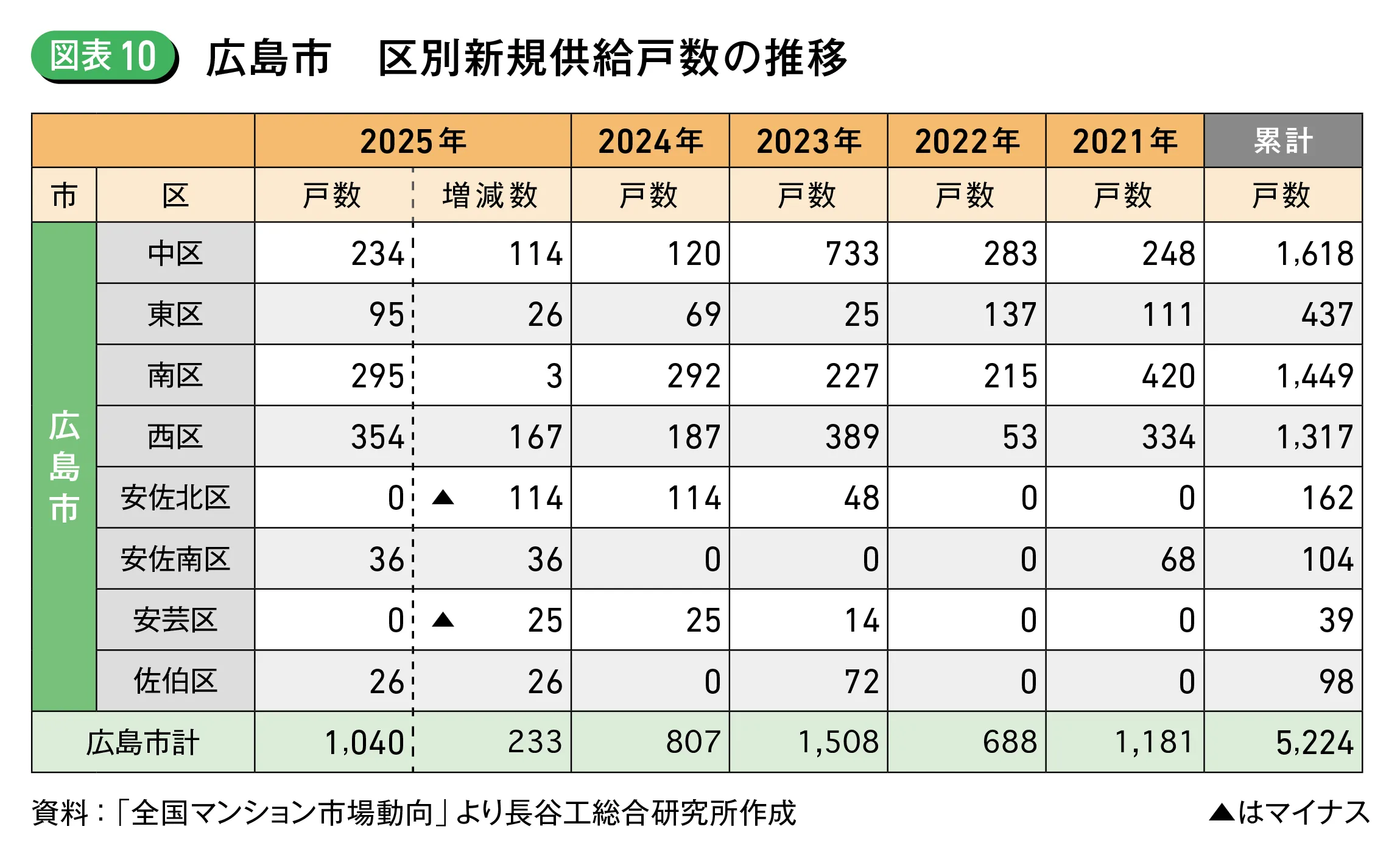

広島市

前年比233戸増の1,040戸で、2年ぶりの増加となった。区別では、中区で114戸増の234戸、西区で167戸増の354戸。中区では前年、総戸数50戸未満のマンションが多かったが、2025年は総戸数50戸〜100戸未満のマンションの供給が多かったこと、西区では総戸数150戸規模の第一期発売開始物件が供給されたことが供給増の決め手となった(図表10)。

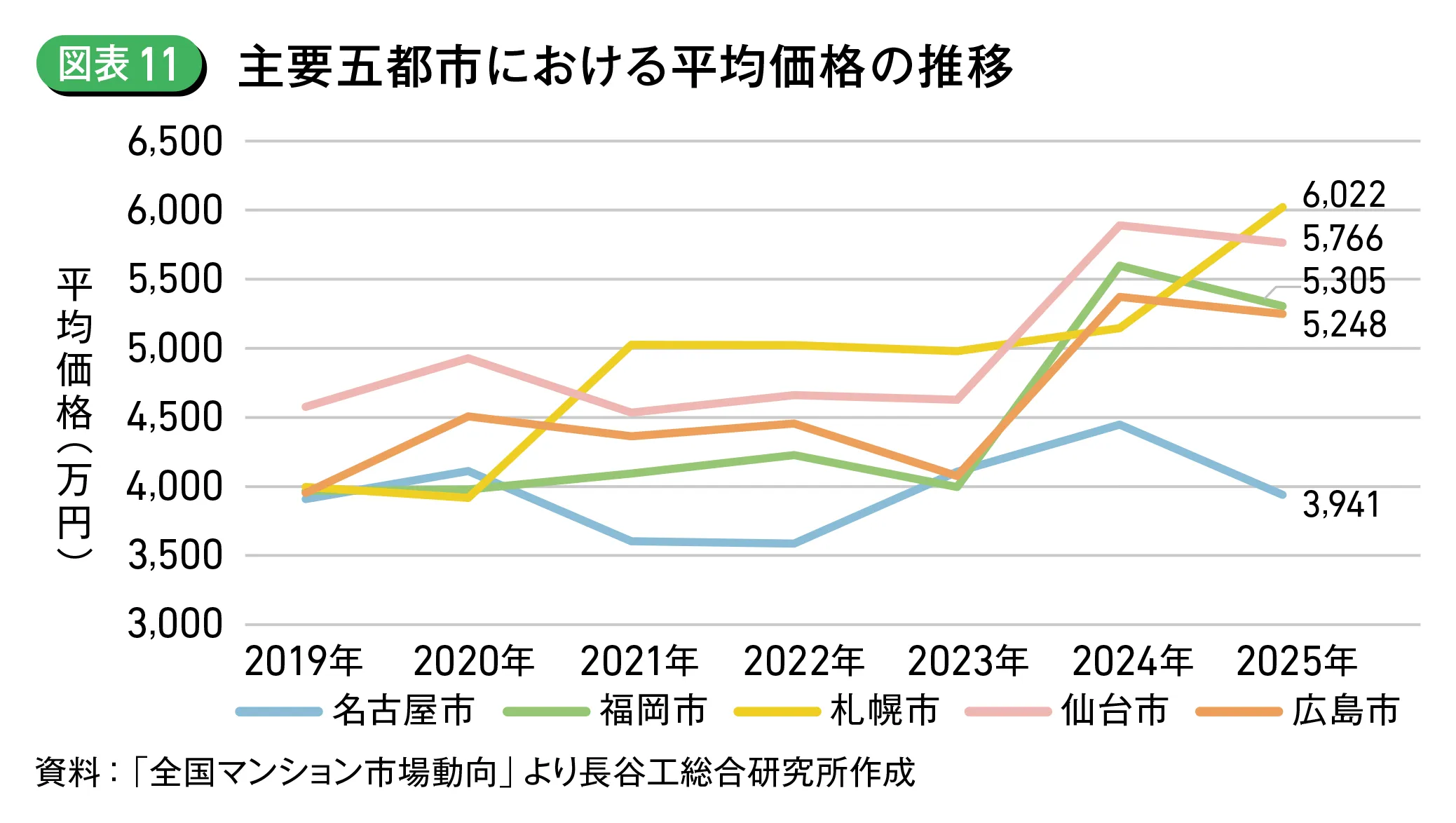

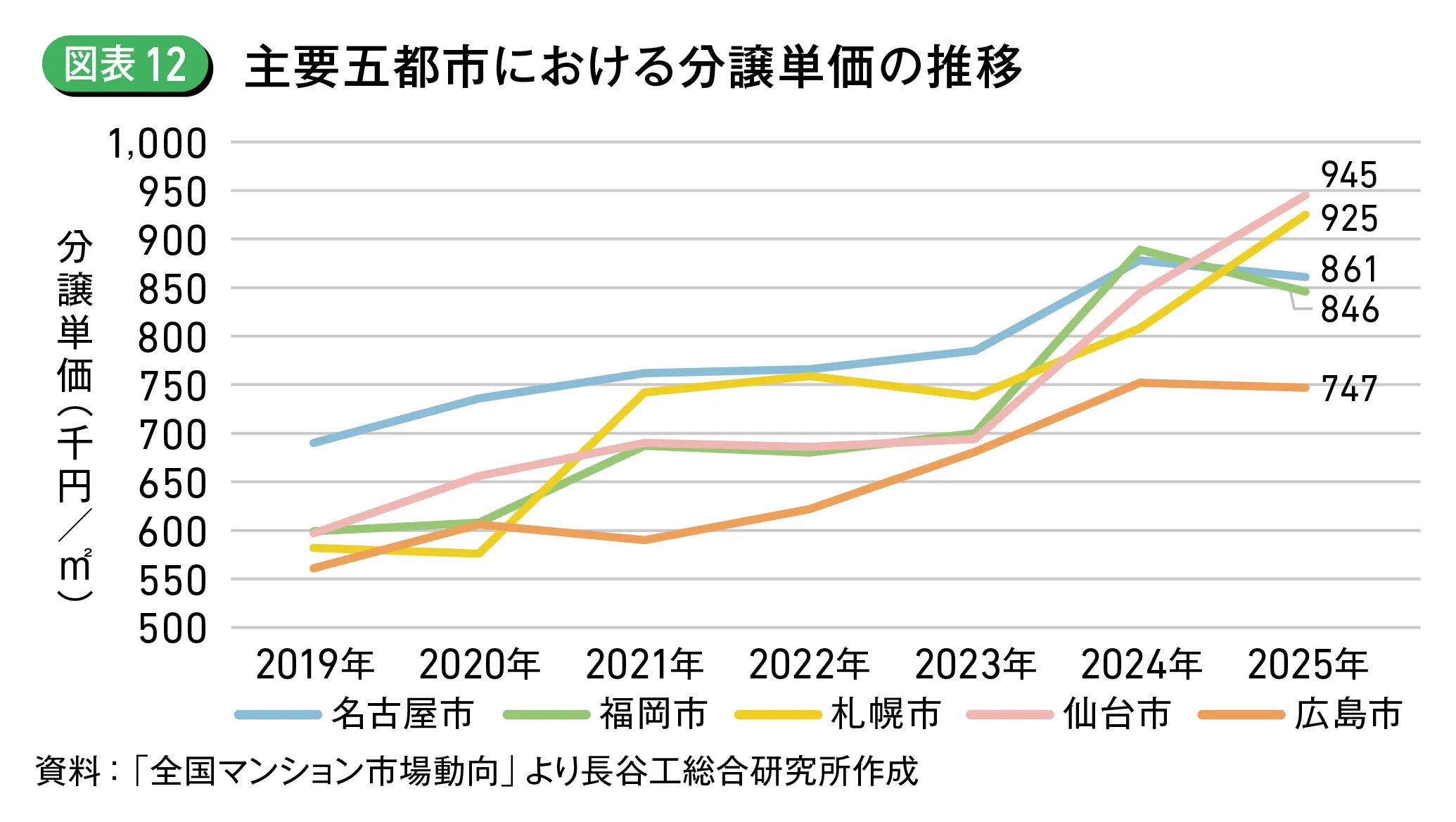

・主要五都市の平均価格・分譲単価推移

2025年、全国の分譲マンション平均価格は6,556万円となり、前年比7.8%アップで9年連続の上昇。分譲単価は1,045千円/㎡で同10.8%のアップで13年連続の上昇。

一方、主要五都市では動向が分かれた。平均価格は札幌市を除く4都市で前年比ダウンとなり、分譲単価も札幌市・仙台市を除く3都市でダウンした。

名古屋市、仙台市では平均面積の縮小、福岡市、広島市では供給エリアの変化によって、平均価格の上昇がひと段落した(図表11・12)。

名古屋市では平均価格は前年比11.4%ダウンの3,941万円となったが、これについては専有面積30㎡以下の構成比拡大が一因だと考えられる(前年1,438戸、構成比32.1%→2,003戸、構成比40.2%)。

福岡市では、前年比5.2%ダウンの5,305万円となった。前年は中央区で超高層の大規模物件(総戸数200戸以上)のまとまった供給がみられたが、2025年は同規模の供給がなく、中央区の構成比が低下したことが影響したと考えられる。

仙台市は平均価格5,766万円で同2.1%ダウン。平均面積70㎡未満の構成比が拡大したこと(前年40.8%→86.1%)が一因として考えられる。

広島市は平均価格5,248万円で同2.3%ダウン。中区の構成比は拡大したものの、広島駅・八丁堀駅といった中心駅まで徒歩圏内の供給減少が影響した。

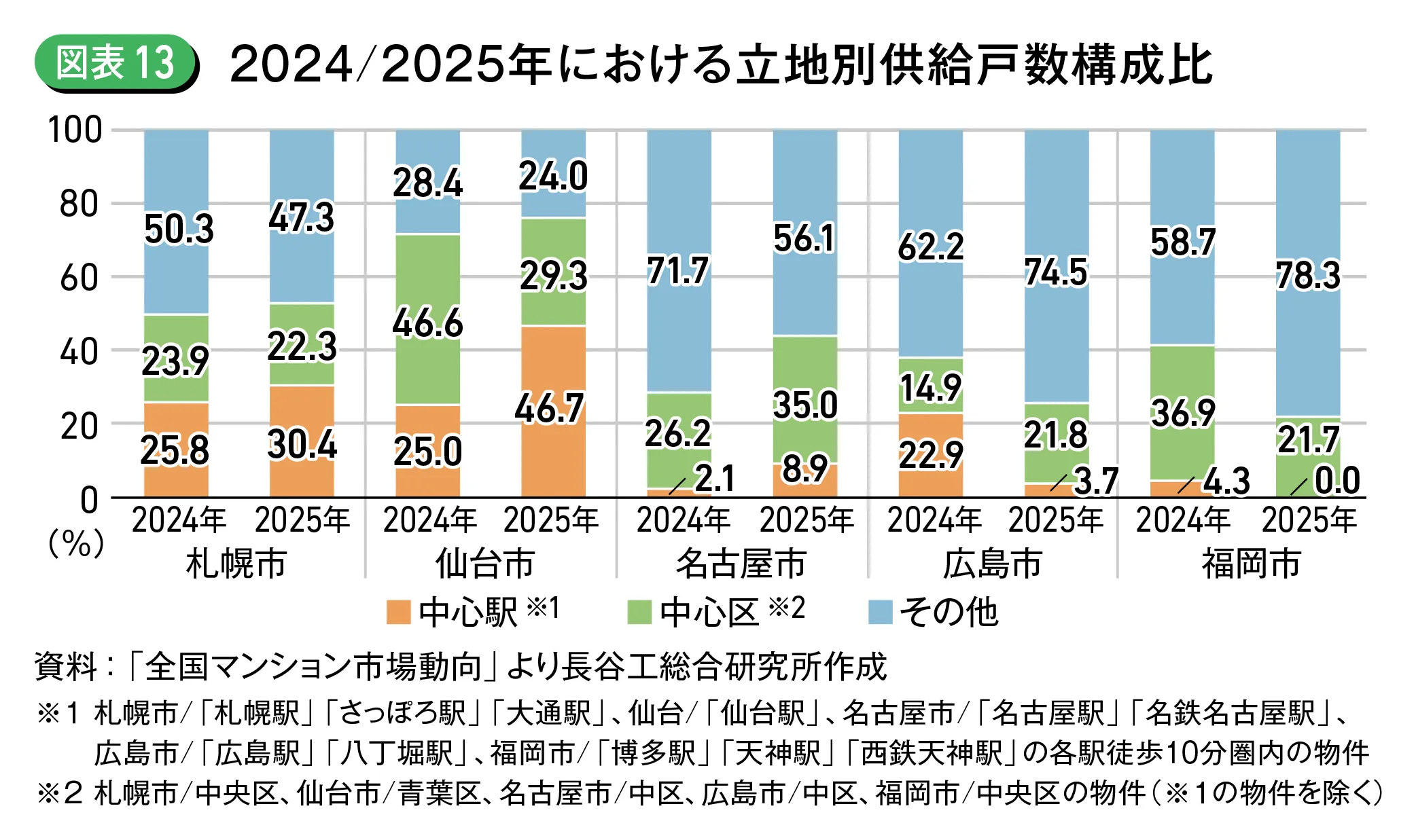

一方、平均価格アップとなった札幌市では、第一期発売物件が中央区に集中し新規供給が増加したが、周辺区では減少した。中央区の構成比拡大が、平均価格を押し上げる一因だと考えられる(図表13)。

・その他の地方都市

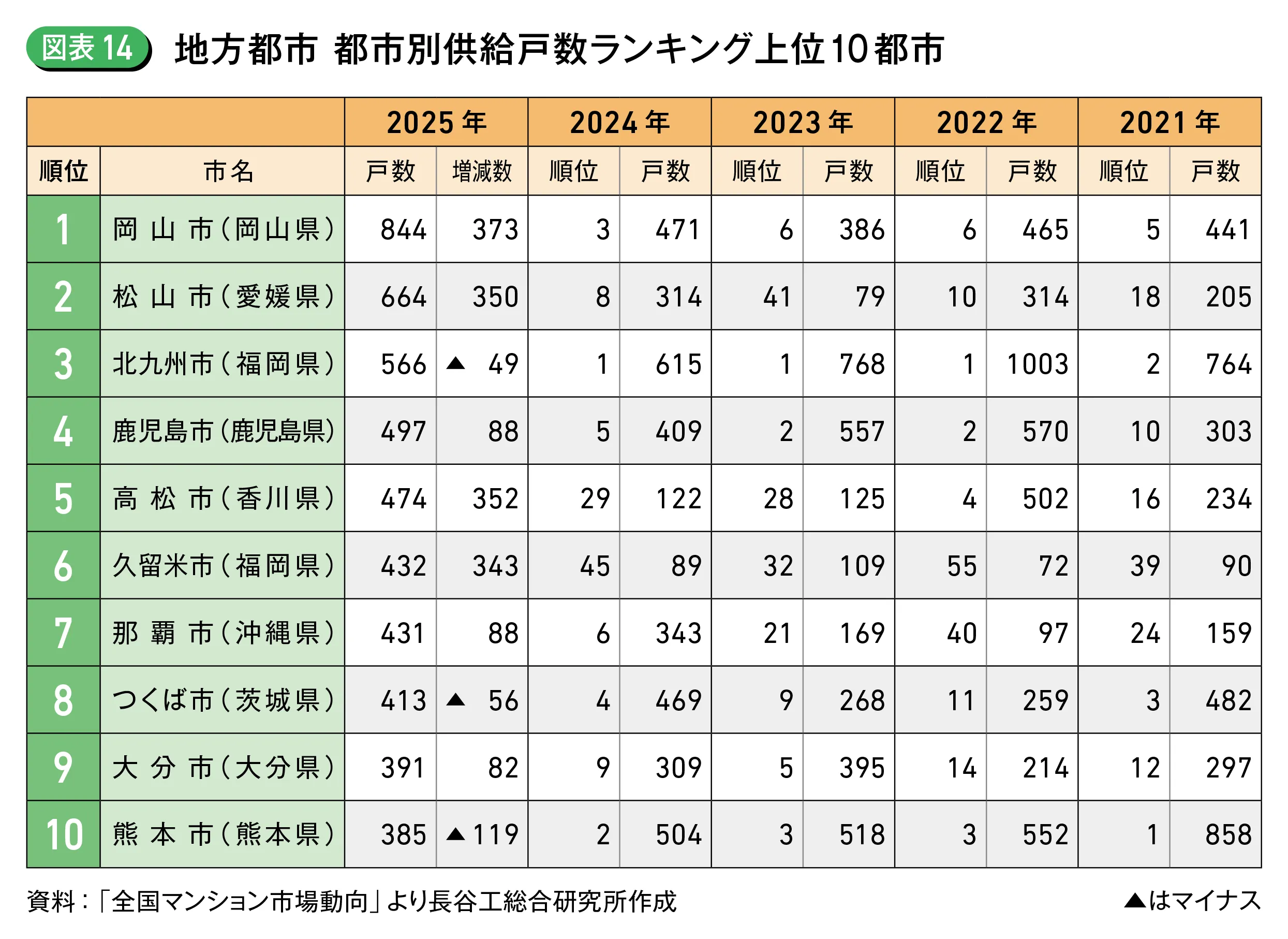

2025年(1〜12月)の主要五都市を除く都市別供給戸数上位10都市をみると、最も供給戸数の多かった都市は岡山市で前年から373戸増の844戸供給。前年に発売が開始された超高層マンションの他、4件だった第一期発売物件が10件に増加した。一方、前年まで3年連続1位であった北九州市は2025年では49戸減の566戸供給で3位となった。その他、前年から大きく供給戸数・ランキング順位を伸ばした都市として、高松市(352戸増の474戸、29位→5位)と久留米市(343戸増の432戸、45位→6位)が挙げられる。高松市では9件の第一期発売開始物件供給があり、久留米市では久留米駅前に超高層の大規模物件(総戸数200戸以上)の発売が開始された(図表14)。

分譲マンション着工戸数

ここまでは2025年の分譲マンションの供給動向をみてきたが、ここからは今後の供給能力に当たる着工戸数の状況をまとめた。

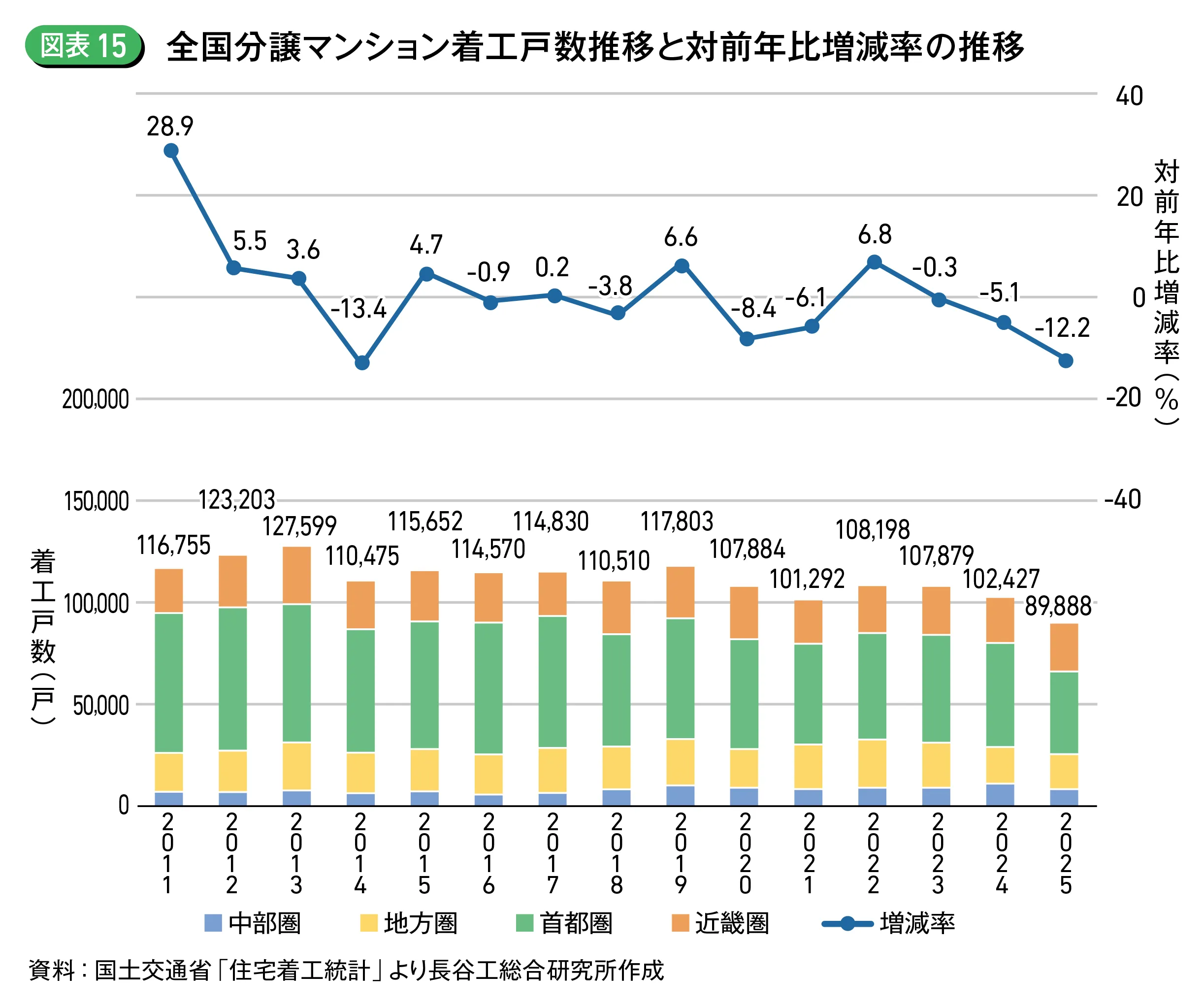

2025年(1〜12月)の全国における分譲マンションの着工戸数は、前年比12.2%減の8万9,888戸で、3年連続で前年を下回った。10万戸を下回るのは2010年(9万597戸)以来(図表15)。

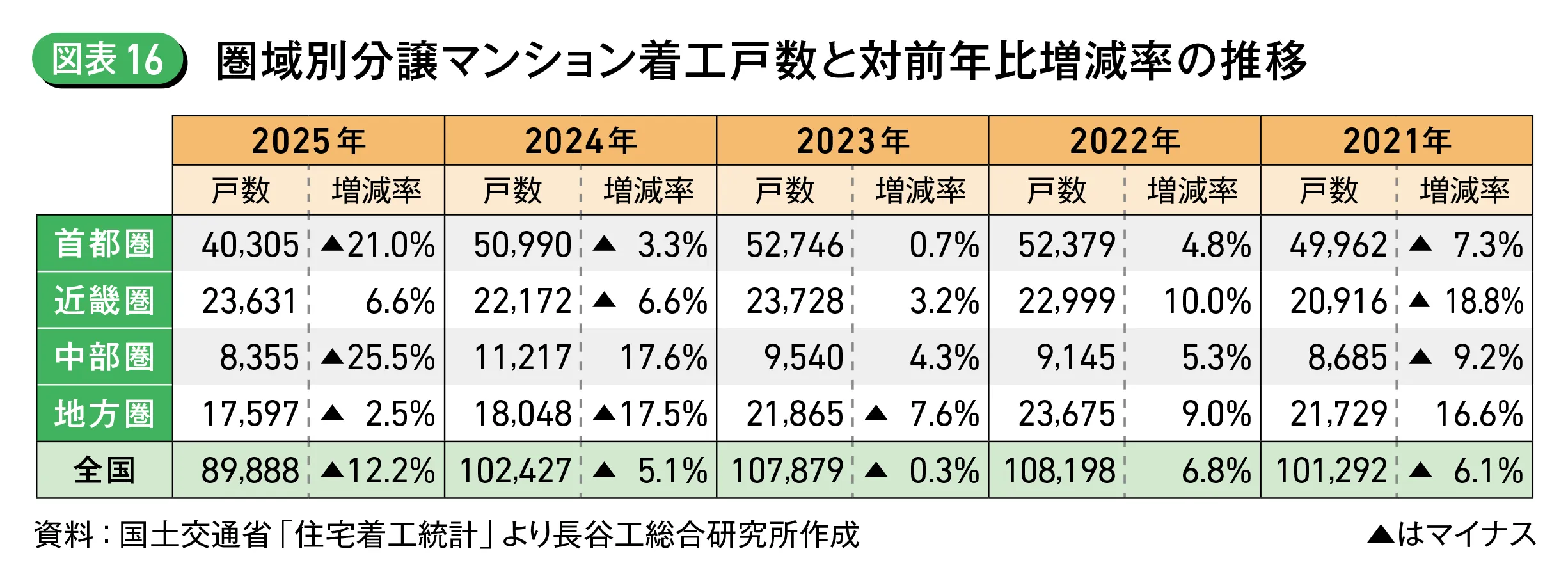

圏域別にみると、首都圏は前年比21.0%減の4万305戸、近畿圏は同6.6%増の2万3,631戸、中部圏は同25.5%減の8,355戸、地方圏は同2.5%減の1万7,597戸となり、近畿圏のみ前年を上回ったが、首都圏と中部圏で前年を大きく下回った(図表16)。

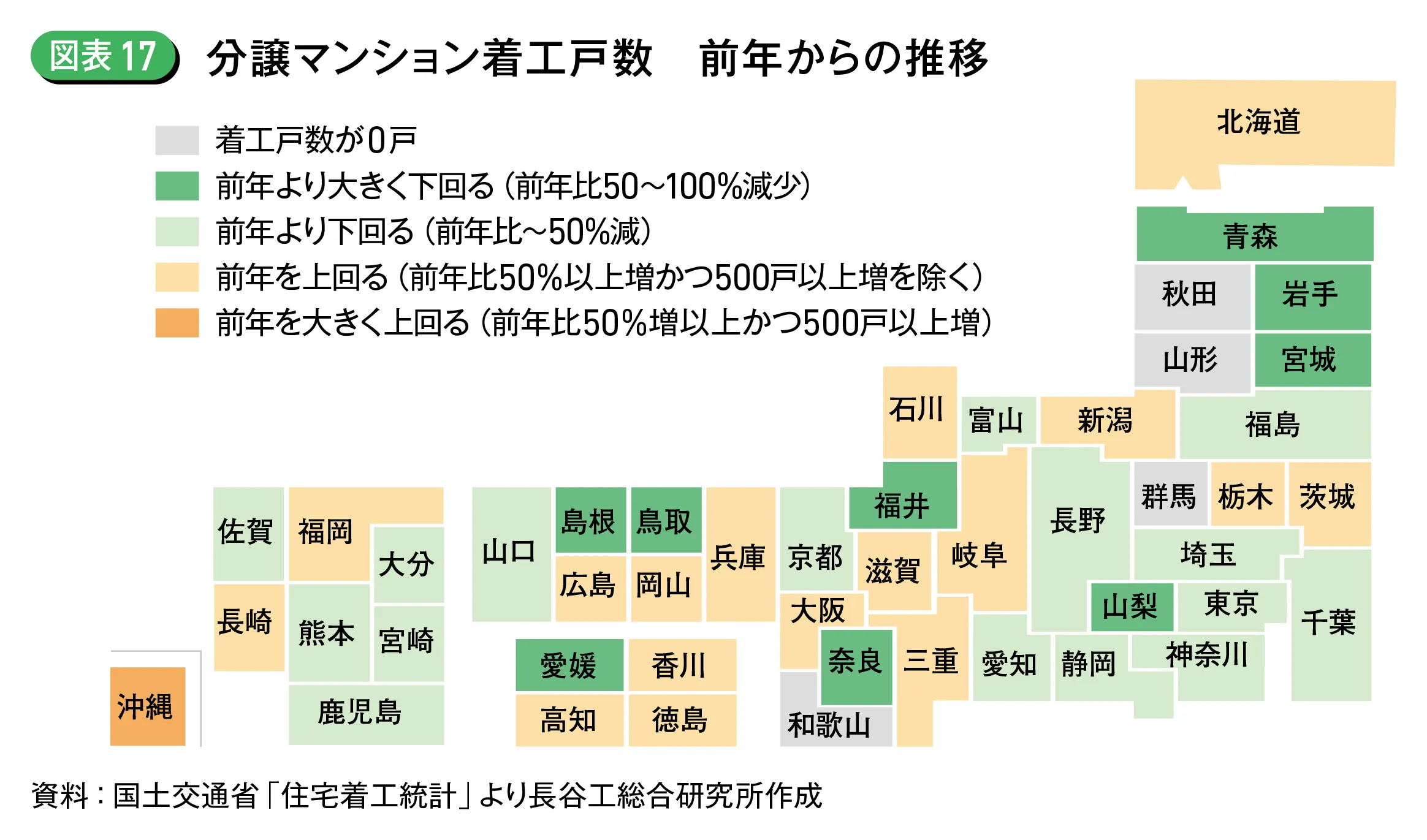

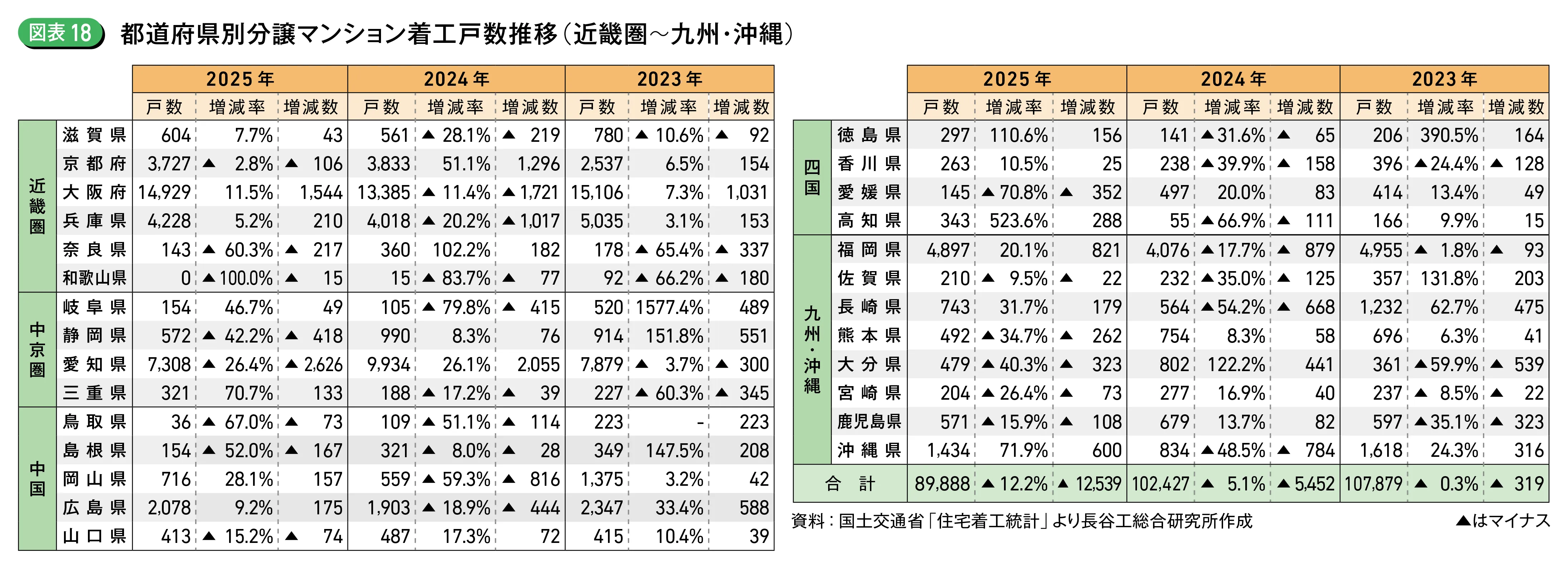

・都道府県別分譲マンション着工戸数

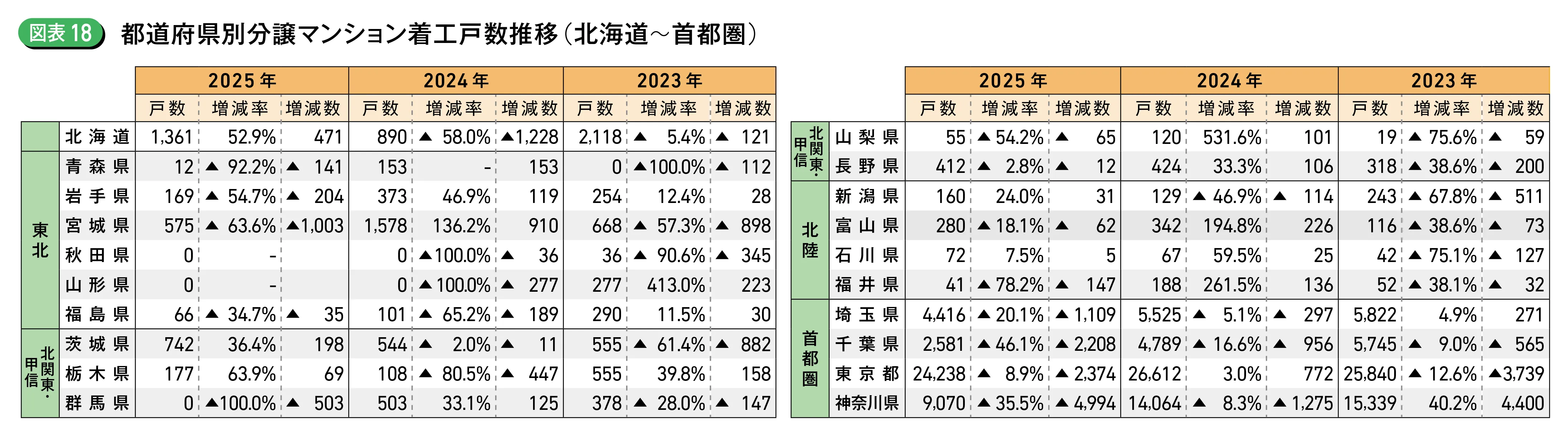

都道府県別に着工戸数の推移をみると、前年と比較し、18道府県で増加、27都府県で減少した。また5,000戸以上の着工があった都府県は、東京都・神奈川県・愛知県・大阪府で、大阪府は前年比11.5%増の1万4,929戸と増加した。また東京都は同8.9%減の2万4,238戸、神奈川県は同35.5%減の9,070戸、愛知県は同26.4%減の7,308戸と減少している。

前年比50%以上増かつ500戸以上増加した都道府県は沖縄県のみで、2025年に供給戸数が増加したが着工戸数も増加し、前年比71.9%増の1,434戸となった。

一方、前年比50〜100%減と大きく下回った県は、青森県・岩手県・宮城県・群馬県・山梨県・福井県・奈良県・和歌山県・鳥取県・島根県・愛媛県の11県。そのうち、青森県・岩手県・福井県・奈良県・島根県・愛媛県の6県は2025年の供給戸数が前年を上回ったが、着工戸数は減少した(図表17)(図表18)。

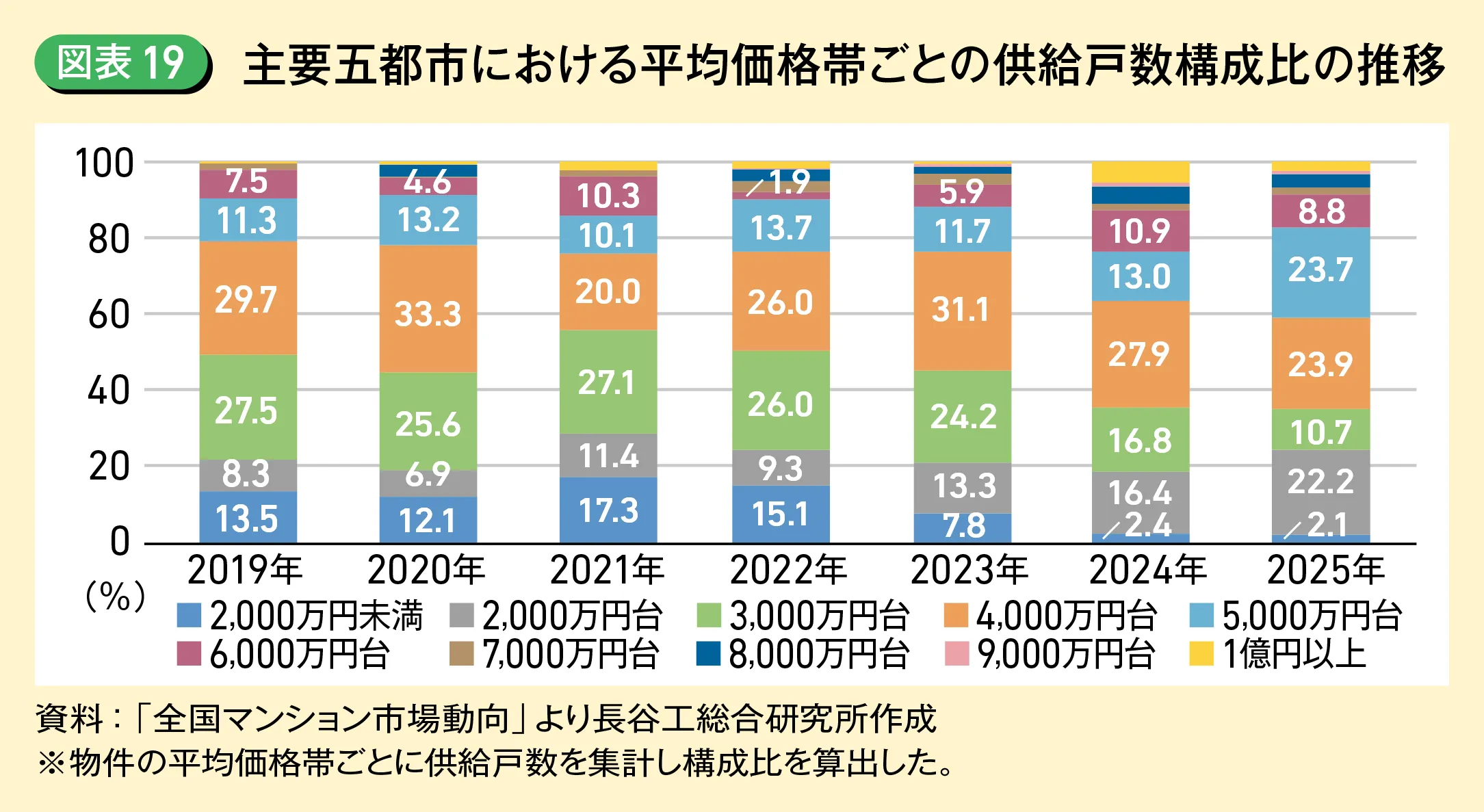

〈トピックス〉 主要五都市における分譲マンション平均面積帯構成比の変化

主要五都市において2025年に発売された分譲マンションの平均価格は、供給エリアや平均面積の変化により、札幌市を除く4都市で前年を下回る結果となった。しかし2019年との比較でみれば主要五都市の平均価格は高止まりしている。主要五都市の平均価格帯ごとの構成比は、2019年〜2023年まで平均価格3,000万円〜4,000万円台が50%前後を占めており、5,000万円台以上は20%程度であったのに対し、2024年以降5,000万円台以上の構成比が拡大し、2025年では41%が5,000万円台以上となっている(図表19)。

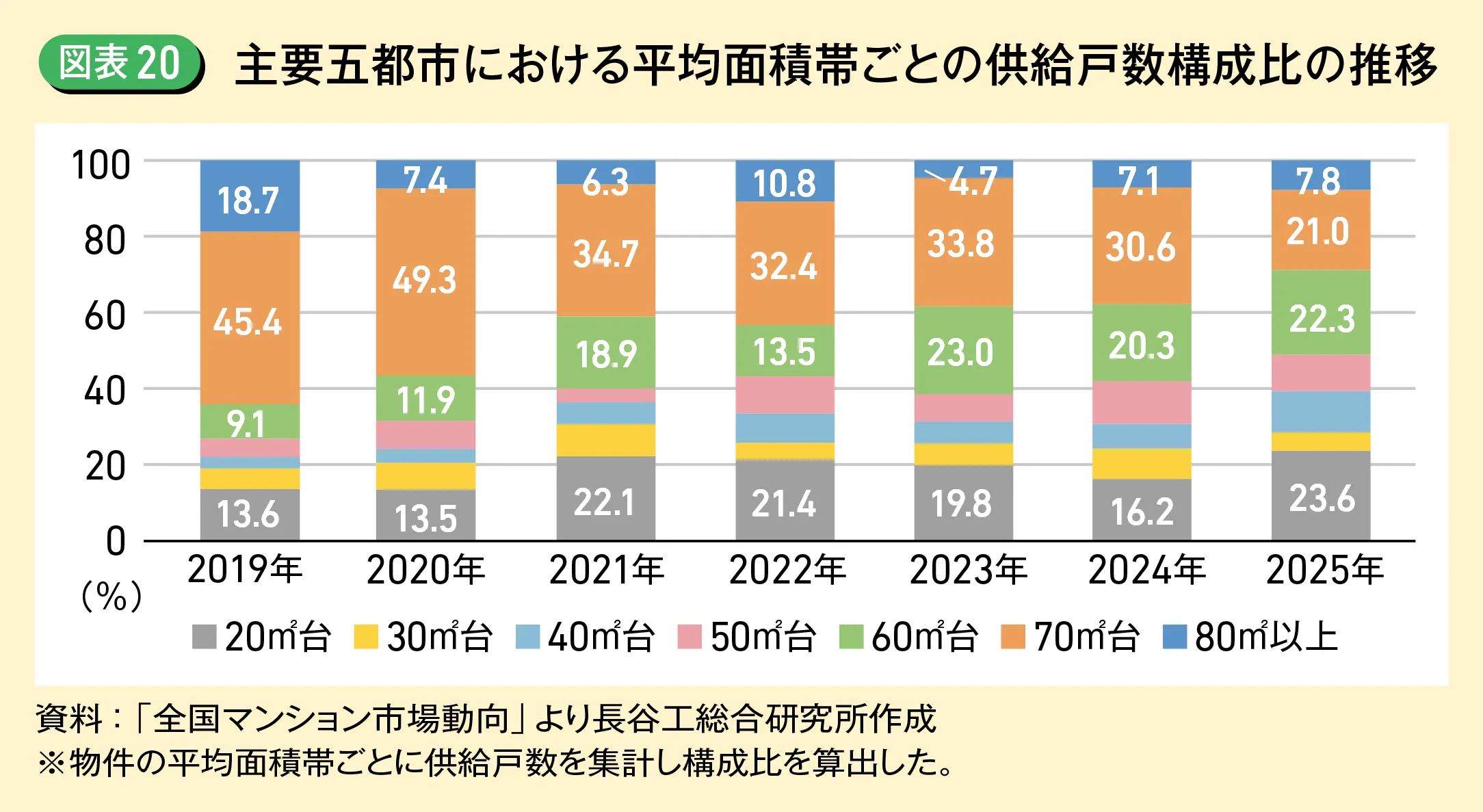

一方で主要五都市の平均面積帯に関しては、圧縮傾向にある。2019年には平均面積70㎡台の構成比が45.4%を占めており、平均面積80㎡台以上も18.7%であったが、2025年には平均面積70㎡台の構成比は21.0%、平均面積80㎡台以上は7.8%まで縮小した。一方で平均面積50〜60㎡台の構成比は2019年の13.9%から2025年には32.0%へと拡大しており、販売価格の上昇を意識した面積の調整とも考えられる(図表20)。

まとめ

2025年は全国の分譲マンション供給戸数が4年ぶりに増加へ転じた。主要五都市では名古屋市や広島市で供給が増加した一方、札幌市・仙台市では過去10年間で最も少ない供給となるなど、地域によって動向に差がみられた。

全国の着工戸数は、前年比12.2%減と3年連続で減少した。主要五都市が供給の大半を占める各道県の動向は、北海道、広島県、福岡県で前年を上回り、宮城県、愛知県で前年を下回った。着工戸数が増加している地域であっても、供給に至るタイムラグを考慮すると、来年の供給増につながると一概には言えないだろう。

主要五都市の平均価格は4都市で前年比ダウンしたものの、地価や建設費の動向から、全体としては上昇基調が継続している可能性が高い。主要五都市の平均面積帯の圧縮傾向は、こうした販売価格の上昇を意識した動きとも考えられる。(林香澄)(上原知也)(四釜想)