マンションの居住者や管理組合が加入する火災保険の特徴や、選ぶときに意識したいポイントについて、東京海上日動火災保険の深尾晃生(ふかお・あきお)さんに聞きました。(以下、深尾さん談)

マンション居住者が加入する損害保険の種類とは?

分譲マンションには、区分所有者の住まいとなる「専有部分」と、エレベーターやエントランスなど区分所有者全員で使う「共用部分」があります。

一般的にマンション居住者は、この「専有部分」および「家財」に対して大きく2種類の保険に加入します。

ひとつは、「火災保険」です。火災や自然災害による事故等、住宅を取り巻く様々なリスクに備える保険です。住宅ローンを組んでマンションを購入する場合、ほとんどの金融機関が建物に対する火災保険への加入を必須としています。

もうひとつは、「地震保険」です。火災保険では補償対象にならない地震・津波・噴火を原因とする建物の倒壊や火災、流失による被害に備える保険です。

原則として、火災保険加入時にセットで加入いただいており、火災保険加入者の約7割が地震保険に加入しています。

風災、水災、盗難、水濡れ、破損 ――火災保険は幅広い事故に対応

「火災保険が対象としているのは火災のみ」と認識されている方もいるかもしれませんが、火災保険は、火災以外にも風災、水災、盗難、水濡れ、破損など幅広い事故に対応しています。

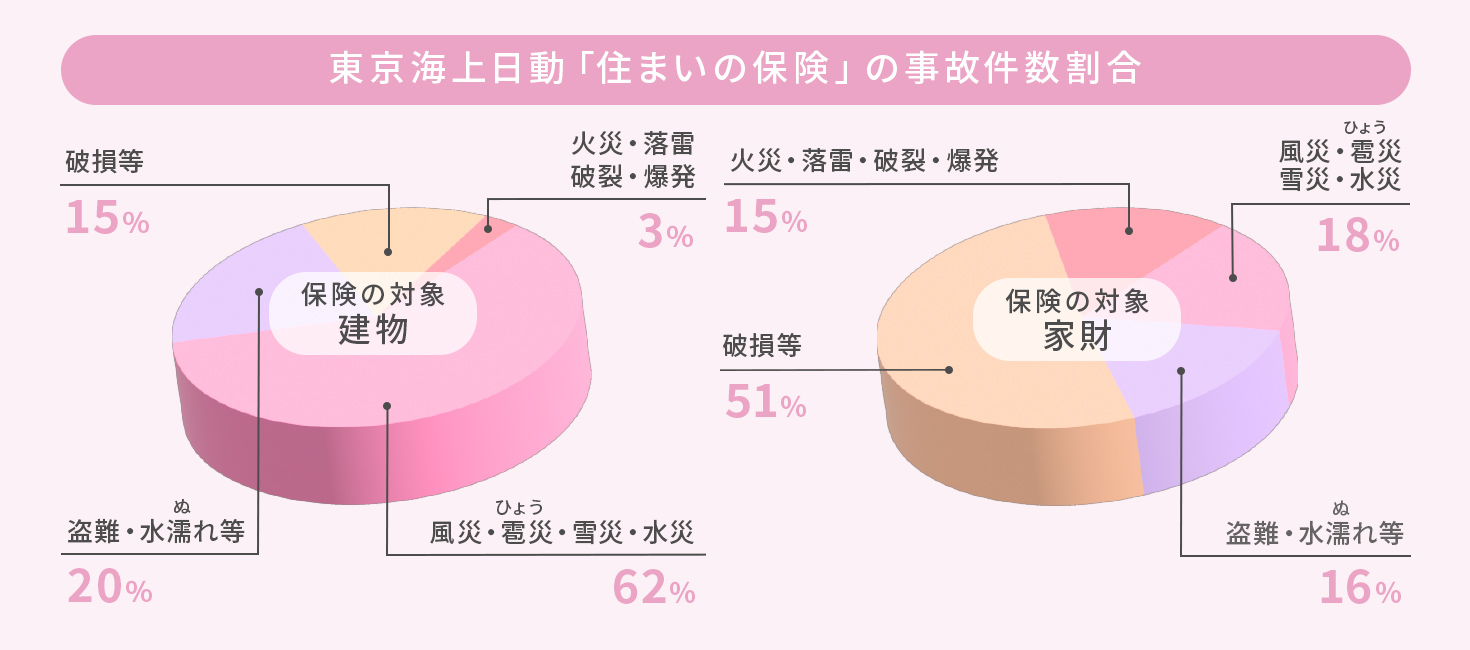

東京海上日動の火災保険(名称「住まいの保険」)で対応した事故の件数割合についても、実は火災による事故は数%程度で、台風による風災事故(屋根や窓ガラスの損壊等)や豪雨による水災事故(床上浸水被害等)でのお支払いが半分以上となっています。

マンションの事故で特に特徴的なのは、漏水事故です。「上階から水が漏れてきた」「下階や床下を水浸しにしてしまった」というように、加害者・被害者の両方になる可能性があります。加害者になった場合であっても、個人賠償責任補償特約に加入していると被害者に対する損害賠償を保険でカバーできます。

一つ、注意しておきたいのが、失火責任法です。日本では火災による延焼が発生したとしても、出火元に重大な過失がない限り、出火先への賠償責任が生じません。そのため、火災保険には、もらい火による損害を自衛する目的もあります。特にマンションは戸建て住宅とは違い、ご近所と壁一枚で仕切られ、両隣・上下階が密着しているため、誰もが加害者・被害者になりやすい状態にありますので、火災保険の必要性が高いといえます。

なお、地震によって生じた損害については、火災保険では対象外となり、地震保険への加入が必要となるため注意が必要です。

※出典:東京海上日動「住まいの保険」パンフレット2018−2020年度住まいの保険(充実タイプ事故件数割合)

火災保険で支払われる保険金とは?

火災保険では、事故が発生した際に修理費を補償する「損害保険金」と、修理費以外の様々な費用を補償する「費用保険金」が支払われます。

損害保険金は、修理にかかる費用だけではなく、残存物(損害を受けた建物や家財のスクラップ等)の片付けに必要な費用なども含まれます。

また、火災事故が発生し、近隣住民の住居等に損害を与えてしまった場合に、見舞金が支払われる補償も自動セットされているなど、単なる修理費以外の様々な費用が補償できる点も特徴です。

保険会社によって、お支払い対象となる費用の範囲が異なりますので、ご加入時にはどこまでの費用が補償されるのかを確認の上でのご加入をおすすめします。

※出典:東京海上日動「住まいの保険」パンフレットをもとに作成

見直すべきは「保険金額」「家財」「期間」「新たなリスク」

<1. 保険金額の過不足に注意>

数年前に火災保険に加入して以来、補償を見直していない方もいらっしゃるかもしれません。

例えば、保険金額を「時価額」で設定されている場合は、事故が発生した際に十分な補償が受けられない可能性がありますので注意が必要です。同等のものを新たに購入できる「再取得価額(新価)」をベースに保険金額が設定されているかご確認ください。

また、保険金額をマンション購入価格と同等で設定している場合は、保険金額が高すぎる可能性があります。

例えば、マンションを3000万円で購入し、火災による焼失等で全損した場合に備えて、保険金額を3000万円で設定しているようなケースです。マンションの購入金額の中には、土地代に相当する費用も含まれているため、建物部分のみを基準に保険金額として設定する必要があります。保険金額の設定に不安がある方は、一度ご加入の代理店さんに相談することをおすすめします。

<2.「家具」や「衣類」、「電化製品」など家財は想像以上に高額>

「専有部分(建物部分)」への火災保険は、住宅ローンの条件になっていることもあり、多くの方が加入されていますが、家財の火災保険には加入されていないケースがあります。

勿論、ご家庭ごとに異なるとは思いますが、家財の値段は想像以上に高額です。マンション購入時より家財が増え購入時の家財の保険金額では賄えないということもあります。

大きな被害に見舞われた際の生活再建にはまとまった資金が必要になりますので、家財に対する火災保険および地震保険への加入状況の確認が安心です。

※出典:東京海上日動「住まいの保険」パンフレットをもとに作成

<3.高額貴金属やデータなど家財の保険の対象に注意>

家財が保険の対象になっている場合でも、再取得価額が30万円を超える宝石や美術品などについては補償金額に上限を設けているケースや、個別に明記したうえで加入する必要があるケースがあります。

東京海上日動の場合は、家財の火災保険に加入していれば、100万円までは自動的に補償の対象になり、補償額を増額することも可能です。

また、敷地内にある宅配ボックスに届いた宅配物や戸室の玄関前等に「置き配」された宅配物についても、家財の保険の対象になります。

一方で、パソコンに保存されているデータやプログラムは保険の対象外になるなど細かい規定があります。すべての家財が対象になるわけではないので注意が必要です。

<4. 火災保険の期間は最長5年に。時代にあわせて保険も変化>

火災保険は、暮らしを取り巻く環境の変化や時代のニーズに応じて内容を変化させています。

例えば、近年では自然災害の頻発や激甚化といった変化に対応すべく、自然災害で被災された方を守る補償を手厚くする動きや関連するサービスの開発が活発です。

東京海上日動では、水災被害の際に当座の生活資金として10万円を早期にお支払する「水災初期費用補償特約」を新設しました。

また、22年10月の商品改定では、火災保険の最長期間が10年から5年に短縮されました。保険期間の短縮により、火災保険を見直す頻度が増えますので、こうした最新動向を確認の上でご加入いただくことをおすすめします。

「サイバー攻撃」や「介護」にも対応 ――特約や付帯サービスも要確認

火災保険のオプションにあたる特約や、付帯サービスは充実しています。東京海上日動の場合は、水漏れなどで他人の専有部分や家財に損害を与えてしまうなど、住まいに関する事故はもちろんのこと、自転車運転中の事故により、相手に損害を与えてしまった場合などにお支払いする「個人賠償責任補償特約」や、近隣に延焼が広がった場合に備える「類焼損害補償特約」、不正アクセスなどのサイバー攻撃によって起こるセキュリティ事故に備える「ホームサイバーリスク費用補償特約」などを用意しています。

その他、付帯サービスとして、火災保険に自動でセットされている、医療機関の案内や医療相談などのサポートを受けられる「メディカルアシスト」や、高齢者の生活支援や介護に関する相談に応じる「介護アシスト」などもあります。

「損害保険に救われた」風災や水濡れの実例を紹介

損害保険の価値をご実感いただけるのは、被害に遭われたときではないでしょうか。例えば、火災保険はどのように役立つのか、東京海上日動のお客様からの声を一部改変の上、ご紹介します。

<風災>

自宅がとても風を強く受ける場所にあり、台風でなくとも強風による被害を受けることが度々あります。小さな損害は自分たちでも何とか修復できますが、大きな損害を受けてしまうと修理費の捻出が難しいので、火災保険に加入していることが安心につながっています。

<水濡れ>

自宅の洗面所の水漏れにより、改装が急きょ必要になりました。急な出費で大変困りましたが、保険金を早急に入金していただけて、本当に助かりました。

【実体験】水濡れ被害を受けたAさんの場合

ある日、キッチンスペースの天井から突然ポタポタと水が垂れてきました。夫は慌てて管理人さんに連絡、私は動画を撮影しました。後日、上階の住民が加入している保険会社の方が現場調査を実施。動画を見てもらいながら、当時の状況を詳しくお伝えしました。

結果として、システムキッチンの全取り換え、家電や器などの損害に対する保険金として、実質300万円相当の賠償を受けました。もし損害賠償をめぐって上階の住民と揉め、損害賠償金を受け取るまで時間を要したり、十分な損害賠償金を受け取ることができなかったら、上階の住民への禍根が残り、モヤモヤを抱えたまま暮らし続けるはめになったはず。上階の住民が火災保険に入っていたからこそ、事故が起きて以降も心理的負担のないマンションライフを送ることができています。

マンション管理組合の共用部分を把握しトラブルを避ける

ここまで、マンション居住者個人が加入する火災保険や地震保険について解説してきましたが、共用部分についてはマンション管理組合向けの火災保険に加入するのが一般的です。その際の保険料は、居住者が管理費として応分に負担することが多いです。

近年のマンション管理組合向けの火災保険では、保険金をお支払いした事故の実績に応じてご加入の保険料が決まる商品が主流になっています。

各区分所有者が負担する「管理費」を極力抑えるためにも、こうした最新動向を区分所有者全員が正しく理解していただくとともに、共用部分の維持管理を適切に行っていくことが快適なマンションライフを送っていくためには重要だと思います。

また、管理組合が共用部分の地震保険に加入していないと、地震による共用部分の被害の修理費負担に関して住民間で揉める原因にもなります。理事会などで管理組合向け火災保険・地震保険の加入状況や補償内容を細かく確認することをおすすめします。

取材・文:末吉陽子 撮影:ホリバトシタカ

この記事はいかがでしたか?

ぜひ皆様のご意見をお聞かせください。

WRITER

末吉 陽子

編集者・ライター。住まい・暮らし系のメディア、グルメ、旅行、ビジネス、マネー系の取材記事・インタビュー記事などを手掛けている。

編集者・ライター。住まい・暮らし系のメディア、グルメ、旅行、ビジネス、マネー系の取材記事・インタビュー記事などを手掛けている。

おまけのQ&A

- Q.地震保険は地域によって加入数に差はある?

- A.東北地方をはじめ、大きな地震被害を経験したエリアは付帯率が高い傾向がありますが、沖縄や長崎など、地震が発生していないエリアの付帯率は低い傾向にあります。

(2022年度の地震保険付帯率の全国平均は69.4%。長崎54.8%、沖縄57.6% ※出典:損害保険料率算出機構ホームページ「グラフで見る!地震保険統計速報」内地震保険付帯率2022年度データ)

花と緑のプロ・日比谷花壇に聞く快適ベランダガーデニングの極意

花と緑のプロ・日比谷花壇に聞く快適ベランダガーデニングの極意

MONTHLY RANKING今月の人気記事ランキング