2026年度税制改正により、マンション購入時の税制優遇の中でも減税効果が大きい「住宅ローン控除」の5年延長などの方向性が示されました。改正のポイントやマンション市場への影響について、税理士の山田真哉さんに聞きました。

2026年住宅ローン控除でより恩恵を受けやすくなるのは誰? 押さえたい改正ポイント

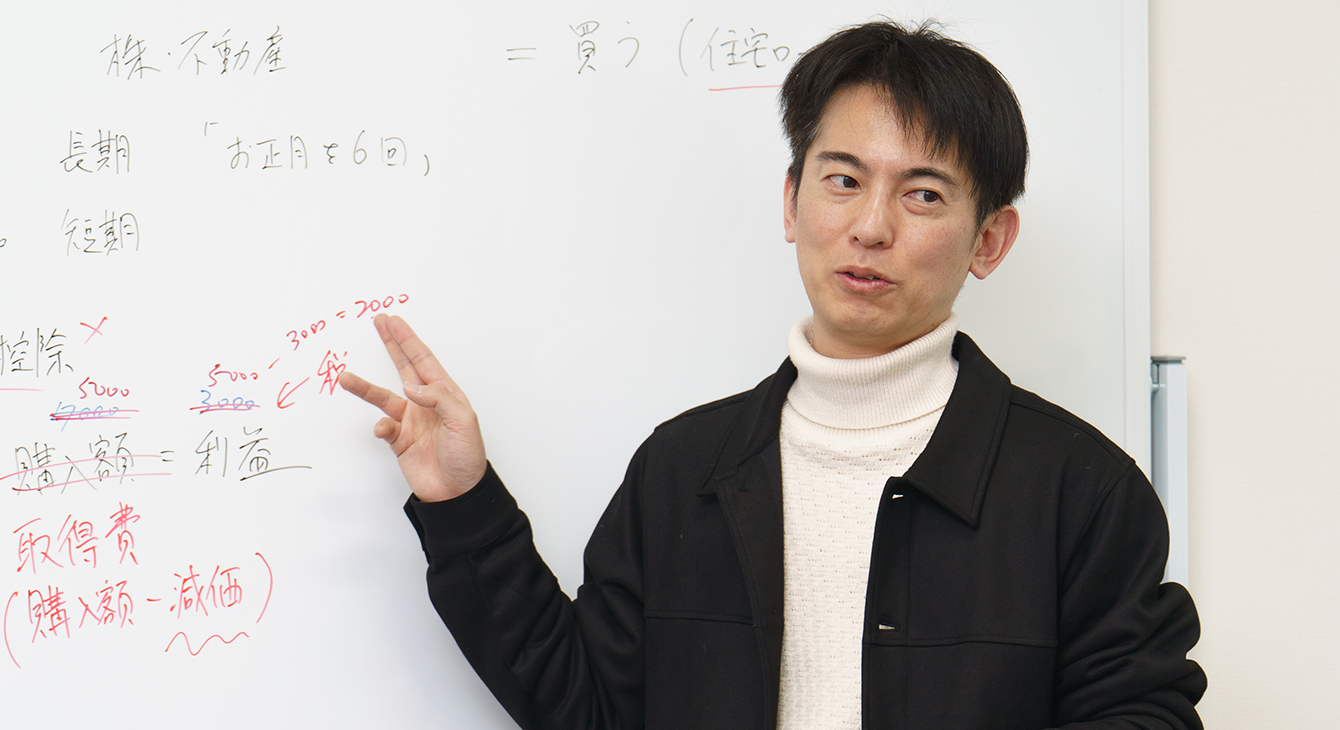

――2026年度税制改正が閣議決定されました。住宅ローン控除の改正点は?

山田真哉さん(以下、山田):特に中古住宅の住宅ローン控除が大きく変わります。それが顕著なのが、控除期間の延長です。中古住宅の控除期間はこれまで10年でしたが、改正後は新築と同様、最長13年となります。また、ZEH水準以上の省エネ性能に優れた既存住宅については、子育て世帯・若者夫婦世帯の場合に借入限度額が最大の4,500万円となります。新築住宅は最大5,000万円ですが、これまで中古住宅の最大借入限度額3,000万円で新築住宅とは2,000万円の開きがあったことを考えれば、中古住宅の控除条件は新築にかなり近づきます。

また、中古住宅の床面積要件の緩和も大きな改正点です。住宅ローン控除の面積要件は原則「50㎡以上」でしたが、これまで新築住宅かつ合計所得金額1,000万円以下という要件を満たす場合に限り「40㎡以上」に緩和されていました。改正後は、所得1,000万円超の方および子育て世帯等への上乗せ措置を利用する方を除き、中古住宅も面積要件が「40㎡以上」に緩和されます。

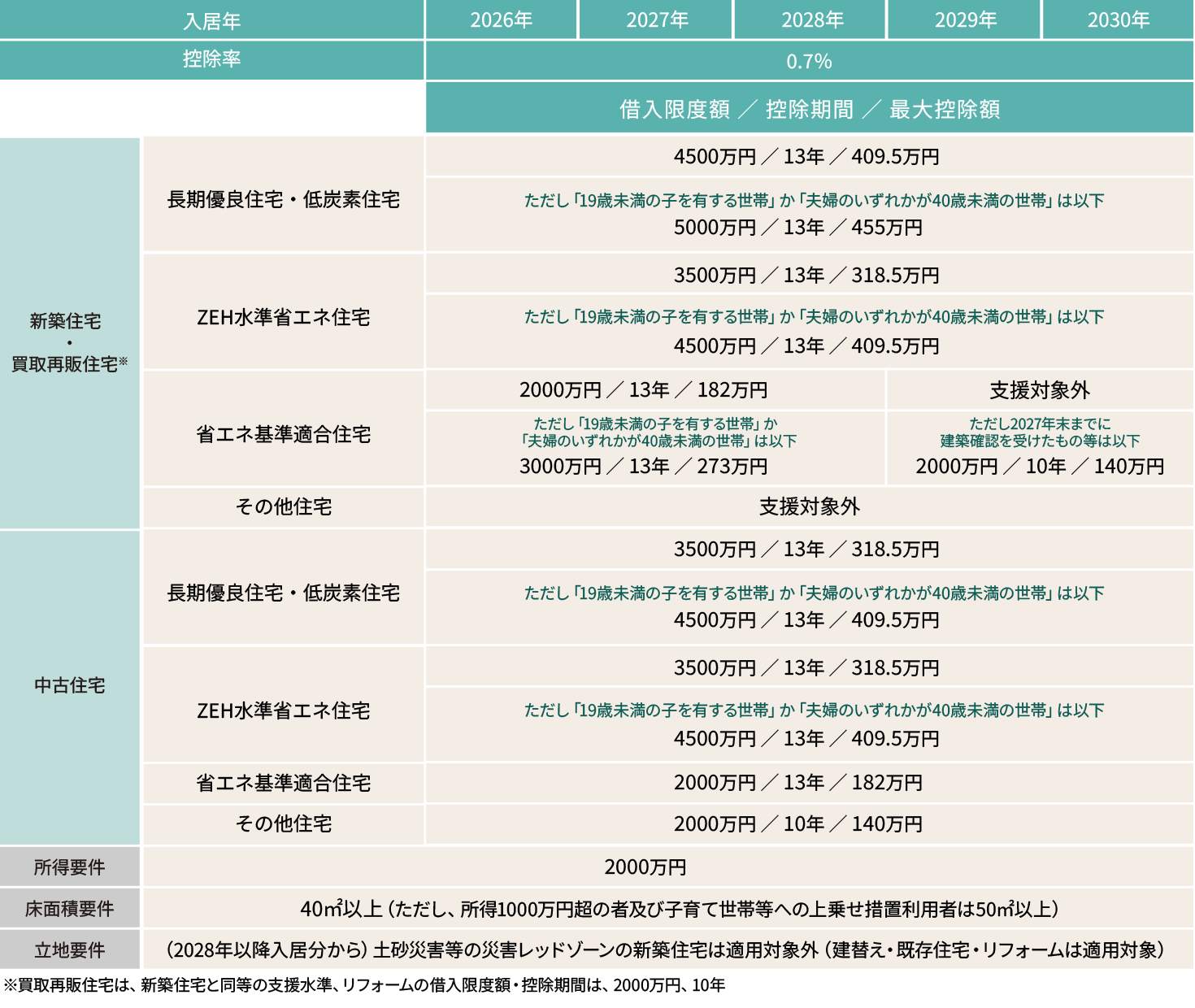

▲出典:国土交通省「住宅ローン減税等の住宅取得等促進策に係る所要の措置(所得税等)別紙1」をもとに編集

――新築住宅の改正点は?

山田:ZEH水準以上の区分に変更点はありませんが、省エネ基準適合住宅の借入限度額が3,000万円(子育て世帯等は4,000万円)から2,000万円(子育て世帯等は3,000万円)に下がり、2028年以降に建築確認を受けた新築の省エネ基準適合住宅は、住宅ローン控除の適用対象外となります。

また、同じく2028年から「災害レッドゾーン」に立つ新築住宅も住宅ローン控除の適用対象外となりますが、建替え等の場合には例外的に適用されることが発表されています。災害レッドゾーンとは、以下のような地域を指します。

・土砂災害特別警戒区域

・地すべり防止区域

・急傾斜地崩壊危険区域

・浸水被害防止区域

・災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった場合に限る)

中古住宅の控除額はどれだけ変わる?

――中古住宅の控除額は実際どれだけ変わることになるのでしょうか?

山田:従来、中古住宅は最大3,000万円の0.7%が10年間にわたって控除されていたため、最大控除額は210万円でした。改正後はZEH水準以上・子育て世帯等の場合に最大4,500万円の0.7%が13年間にわたって控除されるため、最大控除額は409.5万円と2倍近くまで引き上がります。

これまで控除額がゼロだった40㎡〜50㎡の中古マンションは、所得1,000万円超の場合や、子育て世帯・若者夫婦世帯への上乗せ措置は利用できないため、借入限度額は最大3,500万円。最大控除額は318.5万円となります。

▲山田真哉さん。公認会計士・税理士。内閣官房行政改革推進会議の「EBPM・歳出改革等有識者グループ」構成員として政策議論にも参画する。自身のYouTubeチャンネル『オタク会計士ch【山田真哉】少しだけお金で得する』は登録者110万人超え。※所属・肩書は取材当時のもの。X:@kaikeishi1

――中古住宅も「その他の住宅」については控除期間が従来と同じ10年ですが、購入後に省エネ改修して省エネ基準に適合するなどすれば、借入限度額や控除期間は改修後の性能区分が適用されるのでしょうか?

山田:省エネ基準に適合していないその他の中古住宅は、従来どおり借入限度額は2,000万円かつ控除期間は10年ですので、最大控除額は140万円です。ただし、取得から一定期間内に改修してから入居すれば、改修後の性能区分の控除額・控除期間が適用されます。

ZEH水準以上とすることで、子育て世帯・若者夫婦世帯の控除額は最大409.5万円に、それ以外の世帯も最大318.5万円になります。その他の住宅との差は歴然です。2026年も省エネ改修に対する手厚い助成制度が設けられる予定となっていますので、取得時の改修を検討してみてもいいかもしれませんね。ZEH水準程度までの改修であれば、そこまで難しいものにはなりにくいでしょう。

住宅ローン控除改正から読み解く「政策の狙い」

――今回の改正からどのような政策意図が読み解けるでしょうか?

山田:住宅ローン控除の本来の目的は、一般的な勤労世帯の住宅取得を支援することにあります。しかし、近年は新築住宅の価格が著しく高騰し、一般的な収入の世帯では手が届きにくい水準まで上がっています。こうした状況を踏まえ、中古住宅についても新築に近い水準まで支援を引き上げ、購入を後押ししようという意図がうかがえます。

中古住宅の面積要件の緩和については、単身世帯やDINKSが増えているという近年の世帯構成の変化に対応した改正といえるでしょう。マンション価格の高騰や住戸の狭小化が進む中、コンパクトな住まいへの需要が高まっていることも背景のひとつとして考えられます。

――新築住宅についてはいかがですか?

山田:2028年以降に建築確認を受けた新築の省エネ基準適合住宅が住宅ローン控除の対象外となるという改正には驚きました。2030年までに省エネ基準の最低ラインがZEH水準まで引き上げられる予定ですので、それを見越した改正ということなのでしょうが、2028年時点ではまだ現行の省エネ基準に適合していれば建築できますからね。2025年4月に原則すべての新築住宅に省エネ基準適合が求められ始めたばかりでこの改正ですから、住まいの省エネ性能向上の推進を加速したいという意図が感じられます。

災害レッドゾーンの対象除外については、マンションの需要と価値を変え得る改正だと思います。実際に災害が起こってしまえば公的資金が投下されることになりますので、事前防災の意味合いも強いのでしょう。

▲住宅ローン控除について「これまでは主に家族向けだったのが、独身世帯にも配慮するかたちに変わっていますね」と山田さん

住宅ローン控除改正によるマンション市場への影響は?

――今回の改正はマンション市場にどのような影響を与えることになると考えますか?

山田:まず第一に、新築マンションの性能は「ZEH水準以上」が基本になっていくでしょう。すでに多くのマンションがZEH水準を満たしていることと思いますが、デベロッパーは建築費高騰の折にも省エネ性能を落とすという選択はしにくくなるのではないでしょうか。

中古マンションについては、既存の状態でZEH水準を満たしている物件が少ないですから、省エネ改修がより一般的になってくると思います。また、中古住宅の住宅ローン控除拡充は、マンションを購入する方はもちろんマンションを売る方にとっても朗報です。2025年末に利上げが発表され、住宅ローン金利の上昇が見込まれる中、住宅ローン控除の拡充は金利上昇の影響を緩和する役割も果たすといえるでしょう。

特にこれまで控除額がゼロだった40㎡〜50㎡の中古マンションは、需要の拡大が見込めます。コンパクトマンションは投資用ということも多いため、投資の出口が多様化するという見方もできます。いずれにしても、新築マンションの高騰、そして供給戸数の減少という背景もありますから、今後はマンション市場の中心が中古にシフトしていくということだと思います。

取材・文:亀梨奈美 撮影:ホリバトシタカ

この記事はいかがでしたか?

ぜひ皆様のご意見をお聞かせください。

WRITER

亀梨 奈美

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

おまけのQ&A

- Q.今後、住宅ローン控除はどのような制度になっていくとお考えですか?

- A.山田:いずれは、新築住宅と中古住宅の差がなくなると思います。これまで新築住宅の購入を後押しすることで住宅業界全体の活性化を図っていたわけですが、今後は既存住宅の流通や改修による性能向上を重視する方向へ政策の軸足が移っていくことになるのではないでしょうか。新築供給には土地確保や建設コストの上昇といった制約がありますが、既存のマンションを流通させ性能向上を図ることで、市場を支えたいのでしょう。

再開発が進む札幌のマンション事情。注目エリアと“穴場”はどこか?

再開発が進む札幌のマンション事情。注目エリアと“穴場”はどこか?

MONTHLY RANKING今月の人気記事ランキング