ライフステージや家族の形。自分に合ったマイホームとローンをどう選ぶのが賢い?アナリストの塩澤崇さんと一緒に考えます。

マイホームの適正な年収倍率とは

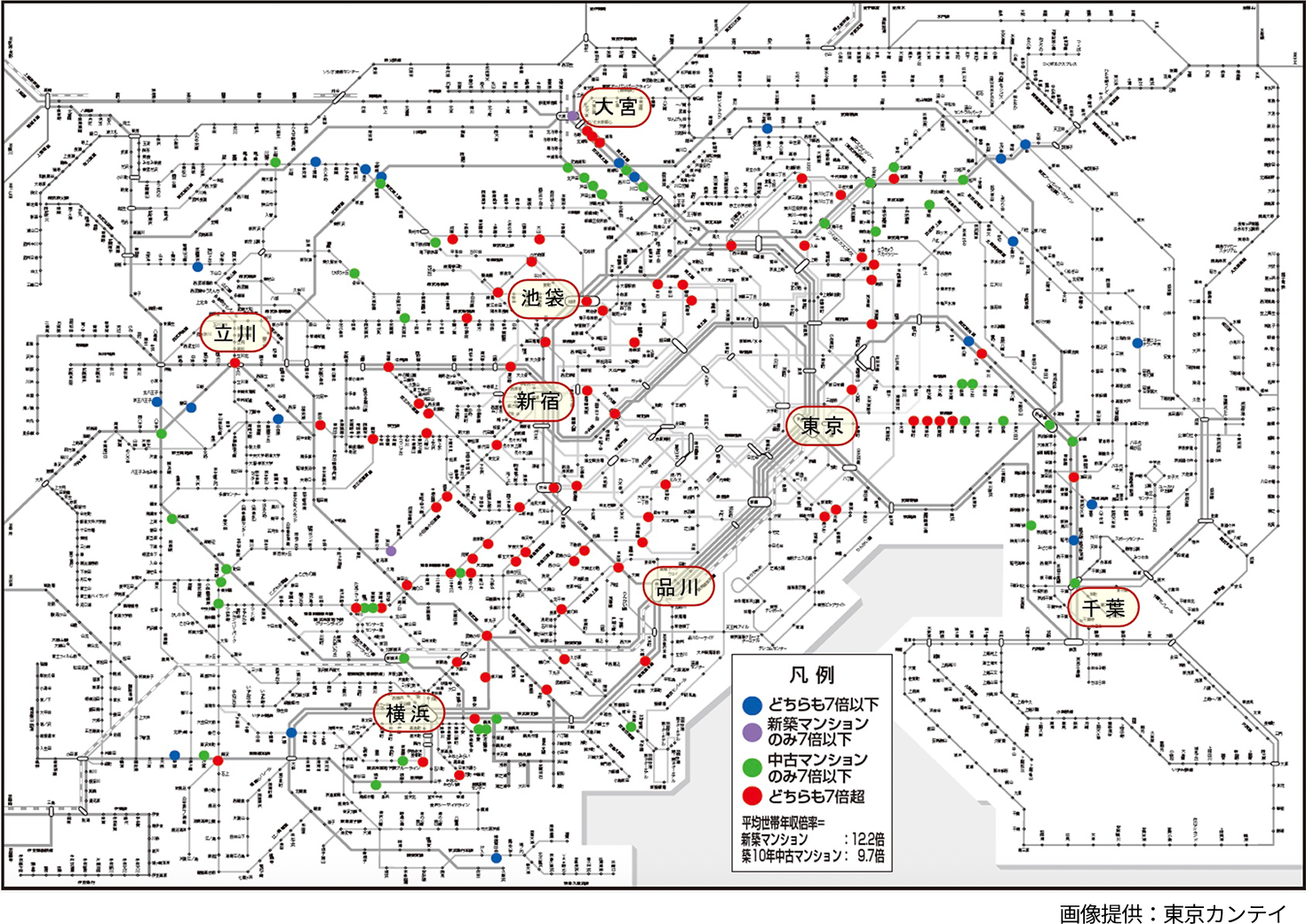

――2025年5月の東京カンテイのレポートによれば、首都圏新築マンションの平均世帯年収倍率(世帯年収800万円)は12.2倍、築10年の中古マンションは9.7倍とのこと。マイホームの適正な年収倍率はどれくらいなのでしょうか?

塩澤さん(以下、塩澤):「適正」というのは難しいところなのですが、住宅ローン審査という観点で言いますと、年収に見合っていない多大な借入の場合、金融機関はデフォルトを警戒します。ローン審査で重要な指標になるのが「返済比率」です。返済比率とは、収入に占める返済額の比率を指します。金融機関は返済比率の上限を35%前後に設定しているため、年収倍率でいえば「7倍以下」が1つの目安となってきます。とはいえ、金融機関の基準や債務者の属性、物件の価値などによっては、返済比率40%、年収倍率8倍でも審査に通ることもあります。

▲首都圏において新築マンション・築10年中古マンションのどちらも平均世帯年収7倍以下の駅はわずか20駅(地図上青丸)

――現在、投資や資産形成が注目されており「自宅投資」という言葉もあります。マイホームに投資の要素も期待するとすれば、年収倍率7倍を超える物件も視野に入ってくるのでしょうか。

塩澤:基本的に高額な物件ほど売却益が狙いやすくなります。高額物件が高額な理由は、希少性や利便性が評価されているからこそです。国内の富裕層やパワーカップル、国内外の投資家などからの需要が見込まれるため、今後の資産価値上昇にも期待できます。売却益によって、返済リスクを相殺することもできるでしょう。資産形成を目的とするのであれば、年収倍率を7倍に抑える必要はありません。“フルスイング”で借りられるだけ借りるのも一手です。

▲塩澤崇(しおざわたかし)さん/株式会社MFS 取締役CMO。2006年、東京大学大学院情報理工学系研究科修了(専攻:数理情報学)。同年よりモルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスを推進。2009年、ボストンコンサルティンググループに入社し、金融機関向けの戦略コンサルティングに従事。2015年9月より、住宅ローン比較診断サービス「モゲチェック」を運営する株式会社MFSの取締役COOとして金融機関提携・オペレーション・事業提携・広報を管掌。YouTube、Xでの明快な解説が注目を集め、全国紙でのコメント掲載やTVへの出演実績も多数。X:モゲチェック塩澤 ※所属先・肩書きは取材当時のもの

――「借入限度額と返済可能額は違う」とも言われますが、余裕を持って返済していきたいと考える方もいらっしゃると思います。この場合の年収倍率の目安はどれくらいになってきますか。

塩澤:返済比率25%前後、年収倍率でいえば「5倍」程度が無理なく返済していける借入額といわれています。実際問題、年収倍率7倍の金額を借りるとそれなりに家計の負担になります。たとえば「家族旅行に行きたい」「趣味を楽しみたい」「教育にお金をかけたい」というのであれば、年収倍率5倍やそれ以下の借入額に抑えると良いと思います。ただ当然ながら年収倍率を下げると購入できる物件が限られてきますから、今の時代はペアローンが基本なのではないでしょうか。

私も住宅ローンを組んでマンションを購入したのですが、ペアローンを組んでおり、世帯年収倍率でいえば5倍です。ただ私は本来“フルスイング派”。湾岸のタワーマンションでいいじゃないかと思っていたのですが、妻が「余裕のある生活を送りたい」「家族旅行もしたい」という意向だったので、年収倍率5倍まで借入額を落としました。

年収倍率や借入額に正解はありません。売却時のリターンのために頑張れる人もいれば、毎日の暮らしを大切にしたい人もいます。基本的には年収倍率5〜7倍程度で考え、最終的には「何に幸せを感じるか」で借入額を検討していただくと良いと思います。

金利上昇が懸念される今、住宅ローンは固定と変動どちらを選ぶ?

――金利がじわじわ上がり始めていますが、住宅ローン金利は固定と変動のどちらが良いとお考えですか。

塩澤:私は「変動」が有利だと思っています。その理由として最も大きいのは、固定金利と変動金利の差です。2025年9月現在、固定金利が大体2.0%弱、変動金利が0.6%程度で、金利差は1.2〜1.3%ほど。この金利差がひっくり返るには、5〜6回の利上げが必要です。なおかつ政策金利が2%近い状態が35年間続かなければ、固定のほうが有利ということにはなりません。

変動金利は文字どおり金利が変動するわけですが、金利が高い状態が多少あったとしても、その後下がることもあり、一方的に変動が危ない、金利負担が大きくなると決めつけるものでもないと思います。たとえば2006年に量的緩和政策およびゼロ金利が解除され、翌年には金利が0.5%まで上がりました。このとき、今と同じように「住宅ローン金利は固定がいいのではないか」という声が多く聞かれましたが、ご存じのとおり2008年にリーマンショックが起こり、マイナス金利になったわけです。金利上昇局面では、これから永遠に金利が上がり続けるような錯覚を覚えるかもしれませんが、実際には上がったり下がったりするものです。

また、やはりインフレの時代には資産運用が重要になってきます。変動金利で返済額を抑え、余剰資金を住宅ローン金利より高利の投資に回したほうが投資効率は高まります。とはいえ、これも借入額と同様、最終的には個人の腹落ち感ということになると思います。頭では変動がいいと思っていたとしても、やっぱり固定が安心ということであれば、その人にとっては固定金利が良いのでしょう。

▲「モゲチェック」公式サイトでは変動金利の最新情報を簡単にチェックできる

――定期間のみ固定金利にできる「固定金利期間選択型」についてはいかがでしょうか。

塩澤:固定金利期間選択型で借り入れる場合は、固定期間が終わった後のことを考えておく必要があります。たとえば、10年固定金利で何もしなければ11年目は変動金利になるわけですが、固定期間が終わった後の金利はどの金融機関も高めに設定されます。今でいえば、変動金利にもかかわらず金利が2%を超えることもあります。つまり、通期で見ればそこまでうまみのある商品ではありません。ただ固定期間が終了した後に借り換えることもできますので、固定期間の終了後にローンを見直す前提なのであれば固定金利期間選択型もないわけではないかもしれませんね。

――金利は今後どこまで上がると予想されていますか。

塩澤:今後、日本は顕著に人口が減っていき、2100年には5,000万人まで減少すると予想されています。需要が低減していくとなると、国としては緩やかなインフレを維持し、なんとか市場規模を維持しようとするでしょうから、高金利政策は取りにくいはずなんですよ。ですから多少金利が上がることはあっても、金利がどんどん上がっていくというのは考えづらいのではないでしょうか。ただ金利の動きは誰にもわかりませんから、やはり資産運用が大切になってきます。

金利タイプ以外に考えるべき住宅ローンの条件

――住宅ローンを組む際は、金利タイプ以外にも考えるべきことがあると思います。まず「頭金」についてはどのようにお考えですか。

塩澤:現在、不動産価格が上がっていますが、同様に株などあらゆる資産の価値が上がっています。もちろん資産の価値は下がるリスクがあるものの、長期分散積立投資をしていれば大体勝つんですよね。インフレの時代には特に「余裕あるキャッシュの使い方」をしっかり考えるべきです。運用できる余裕があるのなら、長期分散積立投資をしたほうが良い。そして、投資費用を捻出するために住宅ローンはフルローンで組んだほうがいいと私は思っています。つまり、頭金はゼロ、諸費用もローンに組み込めるのであれば組み込んだほうがいいと考えます。

▲「住宅ローンはさまざまな角度から比較検討することが重要」という塩澤さん

――「返済期間」についてはいかがでしょうか。

塩澤:返済期間は長ければ長いほどいいと思います。最近は返済期間が最長50年の住宅ローンを取り扱う金融機関も増えていますが、近い将来、こうした超長期の住宅ローンが主流になってくると思います。実際に最近、35年を超える返済期間で住宅ローンを組む方が増えています。これは主に不動産価格が上がっていることに起因していますが、こうしたローンが登場したことにより不動産価格が上がるという側面もあると思います。

多くの金融機関は完済時年齢の上限を80歳としています。つまり、35年ローンを組めるのは45歳までです。であれば、もっと若い方は40年、50年の返済期間でローンを組むチャンスがあるということに気づくべきだと思います。50年ローンは怖いとおっしゃる方もいますが、私はそうは見ていません。50年ローンはすなわち「いつでも繰上返済できる、最長50年間の分割払い権」なんですよ。私は資産形成という観点から繰上返済については否定派ですが、どうしてもそうしたくなったら、後からいくらでも繰上返済して返済期間を短縮できます。そういった権利を後から行使できるわけですから、最初から短いローンを組むメリットはないと思うのです。一方、35年ローンを組んだら返済期間を35年以上に延ばすことはできません。金融用語で「期限の利益」といいますが、長期間借りられるというのは債務者の利益です。

「50年住宅ローン」を扱う住信SBIネット銀行に聞く、後悔しない住宅ローン選び

――「団体信用生命保険(団信)」についてはいかがですか。

塩澤:近年は住宅ローン業界の競争が激化しているため、団信で差別化していこうと、金利の上乗せなしで好条件の団信をつける金融機関も見られます。一方、元の金利が低いものの、団信をつけることで大きく金利が上がる金融機関もあります。金融機関ごとに保障内容や上乗せされる金利、元の金利は異なりますので、団信を含めた「実質金利」で比較することが大切です。

今の時代の「現実的」なマンションの選択肢とは

――年収の5〜7倍となると、首都圏は特に新築マンションや築浅マンションを購入することが難しい方も少なくないと思います。今の時代の「現実的なマンションの選択肢」についてどのようにお考えですか。

塩澤:やはり多くの方にとって「中古マンション」が現実的な選択肢になってくるのではないでしょうか。私が購入したのも中古マンションです。築浅ではなかったので、購入時にリフォームをしました。

――購入金額に加えリフォーム費用の融資も受けるとしたら、どのように住宅ローンを組めばいいのでしょうか。

塩澤:リフォーム一体型の住宅ローンを組むときの注意点は2つです。1つは、提供している金融機関が限られること。金利が低いネット銀行は提供していないところが多いので、借り入れ金利は少し高くなります。私はそれでもできる限り融資を組みたかったので、金利はやや高めでしたが、きらぼし銀行でリフォーム一体型住宅ローンを組みました。

そして2つ目の注意点は、購入前後が非常に慌ただしくなることです。審査の時点でリフォームの費用を出さなければならないので、購入前にリフォーム業者を決め、プランを検討し、見積もりまで取っておく必要があります。ただでさえ住宅ローン審査や契約準備などで忙しい中、リフォームプランまで決めなければなりません。また、住宅ローン減税の要件の一つに「取得の日から6ヵ月以内に居住の用に供する」というものがありますから、リフォーム、リノベーションの内容によっては購入後も慌ただしくなる可能性があります。

取材・文:亀梨 奈美 撮影:宗野歩

この記事はいかがでしたか?

ぜひ皆様のご意見をお聞かせください。

WRITER

亀梨 奈美

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

不動産ジャーナリスト。不動産専門誌の記者として活動しながら、不動産会社や銀行、出版社メディアへ多数寄稿。不動産ジャンル書籍の執筆協力なども行う。

おまけのQ&A

- Q.投資目的に“フルスイング”するのではなく“ハーフスイング”もアリ?

- A.塩澤:全然アリですね。私自身がそうですから。経済合理性を考慮しつつ、自分たちの幸せを考えてマンションを選んでいただきたいですね。首都圏のマンションは高額ですが、まだまだ現実的な物件はあります。ペアローンや35年を超える長期の住宅ローンによってさらに選択肢は広がるのではないでしょうか。

20年ぶりの大改正。区分所有法の第一人者に聞く、2025年の改正ポイントとその影響とは?

20年ぶりの大改正。区分所有法の第一人者に聞く、2025年の改正ポイントとその影響とは?

MONTHLY RANKING今月の人気記事ランキング