2024年7月の日銀による政策金利の引き上げ以降、「住宅ローン金利は今後どうなるのか」「返済額が増えてしまうのでは」と不安を抱く方が増えています。 2026年2月時点の見解としては、変動金利・固定金利のどちらも上昇する可能性が高く、これから住宅ローンを借りる方はもちろん、すでに返済中の方にとっても注意が必要な局面です。金利が上がると総返済額がどれほど変わるのか、どのタイミングで借りるべきか、繰り上げ返済はいつ行うべきかなど、事前のシミュレーションと対策が欠かせません。 本記事では住宅ローン金利の仕組みをはじめ、近年の金利動向やマンション購入のポイント、繰り上げ返済のタイミングを解説します。

INDEX

- 住宅ローン金利の決まり方

・変動金利の場合

・固定金利の場合 - 近年の金融政策と金利動向

・固定金利は緩やかに上昇している

・変動金利は上昇傾向にある

・変動金利が上昇しても返済額はすぐには上がらない - 住宅ローン金利(基準金利)の推移

- 【2026年2月】主要金融機関の住宅ローン金利の動向

- 住宅ローン金利の上昇によるユーザーへの影響

・住宅ローンを借り入れ中の方

・住宅ローンの借り入れを考えている方 - 変動金利と固定金利どちらのほうがいい?

・変動金利が向いている方

・固定金利が向いている方 - 住宅ローン金利の上昇を考慮した上でマンションを購入する場合のポイント

・住宅ローン金利が上昇した場合の負担額を把握しておく

・借入金額をなるべく少なくする

・繰り上げ返済や借り換えを検討する - 繰り上げ返済のベストタイミングは?

- 繰り上げ返済をしないほうがいいケース

・手もとの資金が不足する場合

・団信(団体信用生命保険)に長く加入したい場合

・手数料や諸費用がかかる場合 - まとめ

住宅ローン金利の決まり方

そもそも、住宅ローン金利がどのように決まるのかが分からない方もいるのではないでしょうか。金利の動きを理解するためには、住宅ローン金利の決まり方を知っておくことが大切です。

ここでは、変動金利・固定金利それぞれの決まり方を紹介します。

◇変動金利の場合

変動金利は、短期プライムレートを基準に決められています。「短期プライムレート」とは、銀行が優良企業向けの融資に適用する最優遇金利(貸出期間は1年未満)のことです。

短期プライムレートの特徴は、日本銀行の政策金利の影響を受ける点です。したがって日本銀行が政策金利を引き上げると、変動金利も上昇する可能性があります。

なお、ほとんどの銀行では、短期プライムレートに1%上乗せした金利を基準金利として設定しています。実際の借入金利は、基準金利から優遇金利を引いたものが適用されるかたちです。

◇固定金利の場合

固定金利は、長期プライムレートをもとに設定されています。長期プライムレートとは銀行が優良企業向けの融資に適用する金利(貸出期間は1年以上)のことで、10年国債利回りのような長期金利の影響を受ける点が特徴です。

長期プライムレートは国の政策だけでなく、10年国債の金利の影響も受けて変動します。10年国債はそのときの経済状況や将来の展望などに応じて投資家たちによる取引がなされるため、金利の動きが活発です。そのため長期金利の影響を受ける固定金利は、日本銀行が設定する政策金利に左右される変動金利よりも先に上昇・低下するのが一つの特徴です。

また、住宅ローンを全期間固定金利型で借りた場合、借入期間中の金利は変わりません。しかし、変動金利よりも金利は高めに設定されています。

近年の金融政策と金利動向

続いて、近年の金融政策と金利動向について押さえておきましょう。

◇固定金利は緩やかに上昇している

住宅ローンの固定金利は、近年は上昇と下降を繰り返しながらも、全体としては緩やかに上昇傾向にあります。2024年9月には主要銀行が10年固定金利の基準金利を一時的に引き下げましたが、2025年に入ってからは再び上昇基調へと転じている状況です。

その背景には、日本銀行が国債買い入れの縮小を進めていることがあります。特に、2026年1月以降に国債購入額を抑える方針が決定されたことで、長期金利が上昇しやすい環境となり、固定金利も引き上げられる可能性が高まっています。

ただし、固定金利は国内要因だけでなく、FRB(米国連邦準備制度理事会)の利上げ動向や世界的なインフレ、地政学リスクなど、海外情勢の影響も受けやすいのが特徴です。そのため、短期的には一時的に下落する局面が生じる可能性もあります。

◇変動金利は上昇傾向にある

これまで低水準を維持してきた変動金利ですが、2024年7月の日銀による追加利上げ以降、短期プライムレートを引き上げる銀行が増え始めました。さらに2025年1月にも追加利上げが行われ、短期金利が0.25%からさらに上昇したことで、変動金利には上昇圧力が強まっています。

住宅ローンの変動金利は、一般的に毎年4月と10月に見直されますが、実際の金利設定は各銀行の戦略によって異なります。顧客獲得を優先する銀行では、政策金利が上昇しても変動金利を据え置いたり、あえて引き下げたりするケースもあるでしょう。

とはいえ、長期的には金利上昇局面に入っていると考えられるため、今後は変動金利も徐々に引き上げられる可能性が高いと見込まれます。

◇変動金利が上昇しても返済額はすぐには上がらない

住宅ローンには、元利均等返済方式と元金均等返済方式の2つの返済方法があります。そのうち、毎月元金と利息を均等に返済する元利均等返済方式を選んでいる方は、たとえ変動金利が引き上げられても、すぐに月々の返済額が増えることはありません。5年ルールや125%ルールを採用していない商品もありますが、多くの銀行で取り扱っています。

5年ルールは、金利を変更しても実際の返済額が見直されるのは5年に1回というものです。また金利が上昇しても、新たな返済額は前回の返済額の125%までしか上がりません(125%ルール)。そのため変動金利が上がっても、すぐに家計へ重い負担がのしかかるケースは少ないでしょう。

なお、元利均等返済方式は元金均等返済方式と比較すると、総返済額が大きくなってしまい、収入が減少した際には返済が厳しくなる一面もある点は理解しておきましょう。

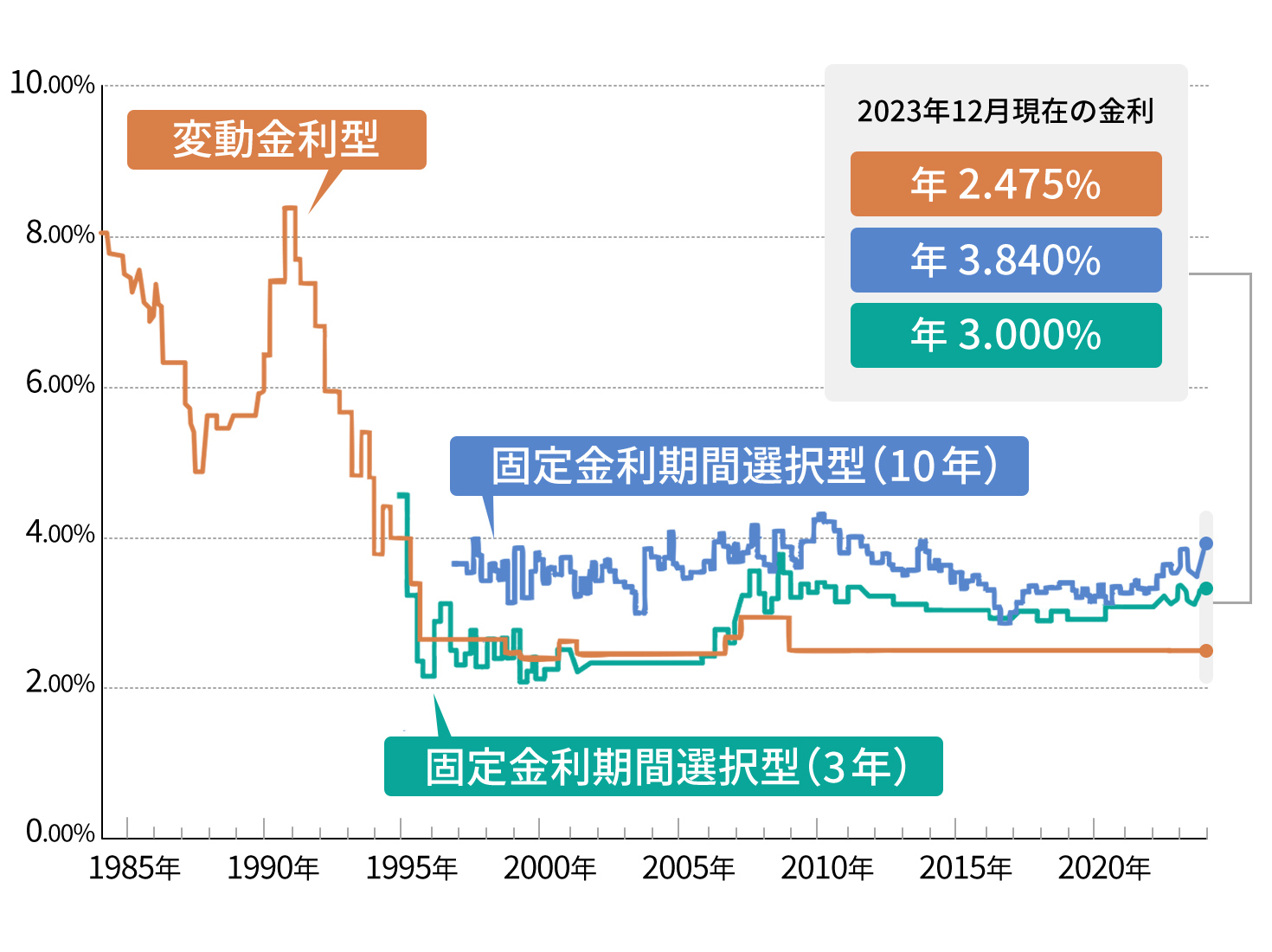

住宅ローン金利(基準金利)の推移

住宅ローンの変動金利・固定金利の推移は、以下の表のとおりです。

※主要都市銀行のホームページ等により集計した金利(中央値)を掲載。

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

▶引用:金利について|一般財団法人 住宅金融普及協会

実際に住宅ローンを借り入れる際には、基準金利から優遇金利を引いた金利が適用されます。優遇金利とは、特定の条件を満たすことによって適用される金利です。

上記の表は基準金利の推移であり、優遇金利が引かれる前の状態のため、参考程度にとらえておきましょう。

【2026年2月】主要金融機関の住宅ローン金利の動向

主要金融機関9社の2026年2月時点の住宅ローン金利は以下のとおりです。

| 銀行 | 変動金利 | 固定金利(10年) |

|---|---|---|

| 三菱UFJ銀行 | 0.670%~0.750% ※【ずーっと一律優遇コース】適用金利 |

2.75%~2.83% ※【最初に大きな優遇コース】適用金利 |

| りそな銀行 | 0.640% ※融資手数料型 |

3.165% ※融資手数料型 |

| みずほ銀行 | 0.775%~1.225% ※ローン取扱手数料型 |

2.75%~3.20% ※ローン取扱手数料型 |

| 三井住友銀行 | 0.925%~2.875% ※融資利率 |

2.85%~5.55% ※融資利率 |

| SBI新生銀行 | 0.730% ※借入金利 |

2.500% ※借入金利 |

| ソニー銀行 | 0.997% ※変動セレクト住宅ローン(新規購入) |

3.318% ※変動セレクト住宅ローン(新規購入) |

| 住信SBIネット銀行 | 0.698% ※通期引下げプラン(借入金利) |

2.809% ※通期引下げプラン(借入金利) |

| 楽天銀行 | 1.257%~1.907% ※2026年2月の住宅ローン(金利選択型)借入金利 |

3.068%~3.718% ※2026年2月の住宅ローン(金利選択型)借入金利 |

| auじぶん銀行 | 0.834% ※2026年2月適用金利 ※借入金額割合80%以下の場合 |

1.550% ※2026年2月適用金利 ※借入金額割合80%以下の場合 |

※2026年3月の情報に更新されているためご留意ください。

各プランやご自身の状況によって住宅ローン金利は変わります。詳しくは、各金融機関のホームページをご確認ください。

住宅ローン金利の上昇によるユーザーへの影響

住宅ローンを借り入れ中の方やこれから住宅ローンの借り入れを考えている方は、さまざまな面で不安を感じることもあるでしょう。

そのような方へ向けて、ここでは住宅ローン金利の上昇によるユーザーへの影響を紹介します。

◇住宅ローンを借り入れ中の方

変動金利は一般的に毎年4月1日と10月1日に見直され、4月に決まった金利は7~12月、10月に決まった金利は翌年1~6月に適用されます。

そのため10月に住宅ローン金利の引き上げが発表されたとしても、実際の返済額に影響するのは翌年の1月以降でしょう。

前述の5年ルールが適用される方は、すぐに返済額が変わることはありません。ただし金利の上昇に伴って返済額に占める利息の割合が多くなり、元本がなかなか減らなくなる可能性はあります。

固定金利で住宅ローンを借り入れ中の場合、全期間固定金利型を選んでいれば、金利が上がっても特に影響はありません。

一方で、一定期間の金利を固定する固定金利期間選択型では、特定の期間が終了した時点で再度、固定金利期間選択型にするか、変動金利型に切り替えるかを選ぶことになります。しかし、新たに適用されるのはその時点における金利水準のため、金利が従来よりも高くなっているケースでは返済総額が増えかねない点に注意が必要です。

◇住宅ローンの借り入れを考えている方

短期プライムレートの引き上げを発表している銀行で住宅ローンを借り入れる予定の方は、引き上げられた金利で契約することになるでしょう。

ただし、新規顧客獲得のため、あえて金利を上げない、または引き下げる銀行が出てくる可能性もあります。返済額を抑えたい方は、最新の金利動向をこまめにチェックしておくことをおすすめします。

固定金利は長期金利を参考にしているという性質上、金利が変動しやすいものです。少しでもお得に契約したいなら、借り入れのタイミングを見極める必要があるでしょう。

変動金利と固定金利どちらのほうがいい?

住宅ローンの借り入れを考えているものの、「変動金利と固定金利のどちらが良いのだろう」とお悩みの方もいるでしょう。ここでは、変動金利と固定金利に向いている方の特徴をそれぞれ解説します。住宅ローンの借り入れを検討中の方は、ぜひ参考にしてください。

◇変動金利が向いている方

変動金利が向いているのは、以下のような方です。

・金銭的に余裕のある方

・借入金額が少ない方

・返済期間が短い方

・金利の動向を定期的にチェックできる方

借入金額が少ない、または返済期間が短い場合は、たとえ金利が上昇しても大きな影響を受けにくいでしょう。そのため、この場合は固定金利よりも金利が低い変動金利のほうが合っているといえます。

◇固定金利が向いている方

固定金利が向いているのは、以下のような方です。

・金利変動を気にせず返済したい方

・毎月一定の金額を計画的に返済していきたい方

・繰り上げ返済をする余裕がない方

固定金利は全期間、または一定期間の返済額が固定されるため、金利変動に悩まされる心配がありません。子どもの教育費用がいくらかかるか分からないなどの理由で返済額の上昇を避けたい方や、繰り上げ返済をする余裕がない方にも向いています。

住宅ローン金利の上昇を考慮した上でマンションを購入する場合のポイント

最後に、住宅ローンの金利上昇を考慮した上でマンションを購入する際に気を付けたいポイントを3つ紹介します。

◇住宅ローン金利が上昇した場合の負担額を把握しておく

住宅ローン金利が上昇した場合に備えて、月々の返済額や返済総額はどうなるのかを今のうちから調べておきましょう。金利が上昇しても無理なく返済できることが分かれば、不安を解消した上で住宅ローンを借りられます。また、返済が厳しくなりそうであれば借入金額を減らすなど事前に対策を練ることもできます。

返済額のシミュレーションは、銀行のWebサイトから実施可能です。

◇借入金額をなるべく少なくする

借入金額が多いほど、住宅ローン金利が上昇したときのリスクが大きくなります。「頭金を多めに用意する」「無理なく返済できる物件を購入する」など、借入金額をなるべく少なくできるように工夫しましょう。

◇繰り上げ返済や借り換えを検討する

繰り上げ返済をしたお金は、すべてローンの元金部分に充てられます。すると返済した元金部分に対する利息の支払いがなくなるので、毎月の返済額を減らせる、もしくは返済期間を短縮できるメリットがあります。資金に余裕のある方は積極的に繰り上げ返済を行うと良いでしょう。

また、住宅ローンの借り換えを選択するのも有効です。より金利の低い銀行で新たに住宅ローンを契約して現在返済中の住宅ローンを一括返済すると、結果的に毎月の返済額の軽減につながります。

ただし、新たな銀行で住宅ローンの審査に通過しないと、借り換えはできません。また借り換えにあたり、事務手数料や登記費用などの諸費用が発生する点にも注意が必要です。

繰り上げ返済のベストタイミングは?

住宅ローンの繰り上げ返済は、返済額のすべてが元金の返済に充てられるため、利息負担を大きく減らせる効果があります。ただし、いつ返すかによってメリットは大きく変わります。

まず押さえておきたいのが「住宅ローン控除との関係」です。住宅ローン控除は年末残高の0.7%を税額から控除できる制度であり、借入金利が0.7%以下の場合は、控除のほうがメリットは大きくなります。そのため、控除期間中は繰り上げ返済を控え、控除が終了してから返済するほうが得になるケースが多いです。

一方で、借入金利が0.7%を超える場合は、支払う利息のほうが控除額より大きくなるため、できるだけ早い段階で繰り上げ返済を行うほうが効果的です。特に返済初期は残高が大きく利息負担も多いため、早期返済のメリットが大きいといえるでしょう。

繰り上げ返済をしないほうがいいケース

繰り上げ返済は返済額のすべてが元金の返済に充てられるため、利息軽減に効果的です。

ただし、すべての方にとって最適とは限りません。以下のケースでは、あえて繰り上げ返済を行わないほうが良いでしょう。

◇手もとの資金が不足する場合

繰り上げ返済で資金を使いすぎると、教育費・医療費・住宅の修繕費といった急な出費に対応できなくなる可能性があります。最低でも数ヵ月分の生活費を生活防衛資金として確保しておくことが大切です。

◇団信(団体信用生命保険)に長く加入したい場合

住宅ローン返済中は団信により、契約者が死亡・高度障害になった場合に残債がゼロになります。近年はがん・脳卒中・急性心筋梗塞などをカバーする手厚い団信も増えており、生命保険や医療保険の代わりとして活用する方も少なくありません。

そのため、団信の保障を維持したい場合はあえて繰り上げ返済を急がないのも一つの選択肢です。

◇手数料や諸費用がかかる場合

金融機関によっては、繰り上げ返済時に手数料が発生することがあります。もし手数料負担が利息軽減効果を上回る場合は、繰り上げ返済をしないほうが良いでしょう。

まとめ

住宅ローン金利は、2026年以降も変動金利・固定金利ともに上昇する可能性が高く、借り入れ中の方・これから借りる方のどちらにとっても重要な局面を迎えています。

変動金利は短期プライムレートの影響を受け、固定金利は長期金利や海外情勢に左右されるため、最新の金利動向をこまめにチェックすることが欠かせません。また、金利上昇に備えて返済額のシミュレーションを行い、借入金額を抑える、繰り上げ返済や借り換えを検討するなど、早めの対策が将来の負担軽減につながります。

住宅ローン控除の仕組みや団信の活用なども踏まえ、自分に合った返済計画を立てることが安心して住まいを維持するための大きな鍵となります。ぜひ今回ご紹介した内容を参考に、将来の金利変動を見据えた無理のない住宅ローン戦略を検討してみてください。

▶関連リンク

年収600万円の住宅ローン借入額の目安は? 返済プランやポイントを解説

住宅ローン控除の還付金はどのくらい?計算方法や必要な手続きを解説

住宅ローン控除で損しないために──公認会計士が教える要件・確定申告・優遇のすべて

この記事はいかがでしたか?

ぜひ皆様のご意見をお聞かせください。

マンションの固定資産税はいくら?価格別シミュレーションや支払い方法、注意点も紹介

マンションの固定資産税はいくら?価格別シミュレーションや支払い方法、注意点も紹介

MONTHLY RANKING今月の人気記事ランキング